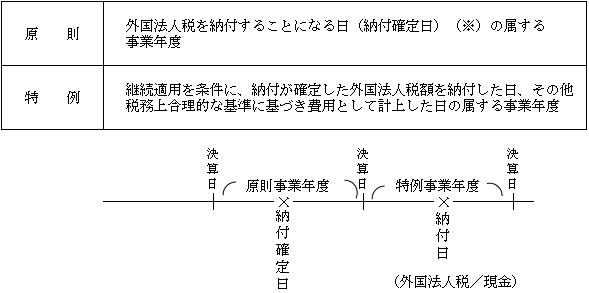

(1)確定申告等による外国法人税額(基通16-3-5)

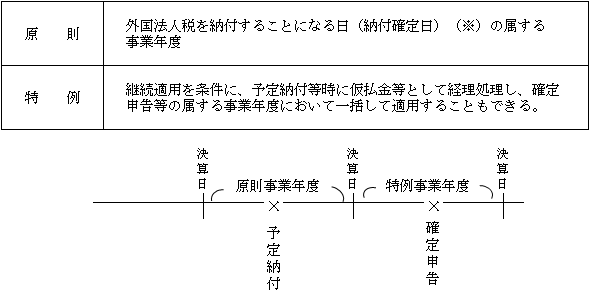

(2)予定納付等による外国法人税額(基通16-3-6)

(※)外国法人税を納付することとなった日(納付確定日)

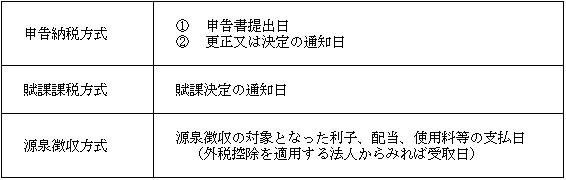

原則として外国の法令に基づいて判断されるが、納付確定日が外国の法令では不明確な場合には、日本の国税通則法に準じた以下の課税方式によって決定される。

(1)確定申告等による外国法人税額(基通16-3-5)

(2)予定納付等による外国法人税額(基通16-3-6)

(※)外国法人税を納付することとなった日(納付確定日)

原則として外国の法令に基づいて判断されるが、納付確定日が外国の法令では不明確な場合には、日本の国税通則法に準じた以下の課税方式によって決定される。