(1)趣旨

法人税法上、損金の額に算入される費用は、償却費を除き、原則として債務の確定( ページ参照)しているものに限られる。そのため、将来発生する返品による費用を見積計上することは認められない。しかしながら、出版業、医薬品販売業等を営む法人においては、買戻し特約等による販売に伴い、将来の一定時期に多額の返品が生ずることとなるため、法人税法上、一定の要件を条件として一定の限度額を損金の額に算入する「別段の定め」として返品調整引当金が規定されている(※)。

(※)返品調整引当金制度の廃止

返品調整引当金制度は、収益認識に関する会計基準の導入(詳細は「第3章 収益認識と計上時期等」参照。)を契機として廃止されることとなった。

しかし、経過措置が設けられている(後述(5)参照)。

(2)適用要件(法53)

| 1.対象法人 | 出版業その他の一定の事業(対象事業(※1))を営む法人 |

| 2.対象事業

(令99) |

①出版業

②出版に係る取次業 ③医薬品(医薬部外品を含む)、農薬、化粧品、既製服、蓄音機用レコード、磁気音声再生機用レコード又はデジタル式の音声再生機用レコードの製造業 ④上記③に係る物品の卸売業 |

| 3.買戻し特約 | 常時、その販売する当該対象事業に係る棚卸資産の大部分につき、買戻しの特約(※2)を結んでいること(※3) |

| 4.経理方法 | 損金経理 |

| 5.明細書の添付 | 確定申告書に損金算入に関する明細の記載が必要(法53②) |

(※1)対象事業は、必ずしも「主たる事業」である必要はない。

(※2)買戻し特約(令100)

| 売主側(返品調整引当金の設定法人) | 買主側 |

| <無条件買戻し>

販売先からの求めに応じ、その販売した棚卸資産を当初の販売価額によって無条件に買い戻すこと。 |

<無条件購入>

売主側から棚卸資産の送付を受けた場合に、その注文によるかどうかを問わずこれを購入すること。 |

(※3)買戻し特約を結んでいる法人の範囲

文書による買戻し特約を結んでいない場合であっても、慣習により買戻し特約があると認められれば返品調整引当金の設定ができる(基通11-3-1の3)。

(3)繰入限度額

返品調整引当金の設定は、「売掛金基準」と「販売高基準」があり、いずれかの方法を毎事業年度ごと、対象事業の種類ごとに選択することができる。

例えば、当期は医薬品の卸売業については売掛金基準、化粧品の卸売業については販売高基準というように選択できる。

1.売掛金基準(令101①一)

期末売掛金に係る部分の買戻し(返品)の可能性に着目してこれを基準として繰入限度額を計算する方法で、次の算式によって計算される。

| 繰入限度額 = 期末売掛金等(※1) × 返品率(※2) × 売買利益率(※3) |

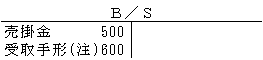

(※1)期末売掛金等

①対象事業に係る期末売掛金等に限定される

買戻し等に関する特約を結んでいる販売先に対する売掛金はもちろん、その特約を結んでいない販売先に対する売掛金であっても、対象事業に係る売掛金はすべて含まれる。

②期末における売掛金の他、売掛金について取得した受取手形や割引・裏書手形を含む(基通11-3-2)。

【例】

|

(注)このほかに割引手形200、 裏書手形100がある。 500+600+200+100=1,400(期末売掛金等) |

③次の売掛金は除く

イ.長期割賦販売等における延払基準を適用した場合の売掛金

ロ.リース譲渡の特例( ページ)を適用した場合の売掛金

④個別貸倒引当金設定額は、期末売掛金から控除する。

⑤

売上割戻し ××× / 未払金 ×××

↑

期末売掛金からは控除しないことができる(期末11-3-3(注))。

⑥雑誌について「返品債権特別勘定※」を設けている場合には、雑誌の販売に係る売掛金を控除する。

※返品債権特別勘定(基通9-6-4)

返品調整引当金の設定法人( ページ)が、雑誌(週刊誌、旬刊誌、月刊誌等の定期刊行物)の販売に関して、その販売業者等との間に以下のような内容の特約を結んでいる場合、返品調整引当金とは別に、一定の条件のもと、返品債権特別勘定の繰入額を損金の額とすることができる。

| イ.期末に販売業者の店頭売れ残り品に係る売掛金を免除すること。

ロ.店頭売れ残り品は、当方の自己所有とすること。 |

これは雑誌の返品に係る売掛金の貸倒処理を認めたものである。

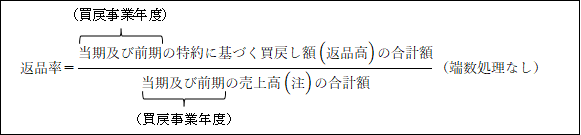

(※2)返品率(令101②)

返品率は対象事業ごとに計算する。

(注)①物的な欠陥がある場合の返品以外は、買戻し額(返品高)控除前の売上高をいう(基通11-3-5)。

②売上割戻しは総売上高から控除しない(基通11-3-3(2))。

これは、売上割戻しがもともと売上代金の返戻で、返品とは直接的関係はなく、またその売上割戻しが常に買戻事業年度における売上高の修正とはいえないため、返品率算定においては関係させないためである。

(※3)売買利益率(令101③)

対象事業ごとに計算する。

|

(注)売上割戻しは、控除する(基通11-3-3(3))。

売上割戻しは、売上高の修正であるため売上高より控除する。

【例】

| ①当期総売上高 5,000

②当期買戻し高 400 ③当期売上割戻し高 600 ④当期売上原価 2,000 ⑤当期販売手数料 500

|

2.販売高基準(令101①二)

期末以前2月間の売上高に係る部分の買戻し(返品)の可能性に着目して、これを基準として繰入限度額を計算する方法で、次の算式によって計算される。

| 繰入限度額=期末以前2か月間の売上高(※1)×返品率(※2)売買利益率(※3) |

(※1)①特約に基づく買戻し額(返品高)控除前の売上高をいう(基通11-3-4)。

②売上割戻しは、次の算出額を控除する(基通11-3-3(1))

売上割戻しは売上高の修正であるため売上高より控除する。

|

【例】

| 当期総売上高 5,000 期末前2か月間の総売上高 500

当期売上割戻し高 400 期末前2か月間の売上割戻し高 60

上記のように売上比を使って按分する。 |

③雑誌について「返品債権特別勘定![]() 」を設けている場合には、雑誌の売上高を控除する。

」を設けている場合には、雑誌の売上高を控除する。

![]() 返品債権特別勘定については「売掛金基準」( ページ)参照。

返品債権特別勘定については「売掛金基準」( ページ)参照。

(※2)返品率

「売掛金基準」( ページ)と同様。

(※3)売買利益率

「売掛金基準」( ページ)と同様。

(4)翌期の処理(法53⑦)

貸倒引当金の処理と同様、洗替方式により全額翌期の益金に算入される。

貸倒引当金( ページ)参照。

【設例】

| (1)当社(3月決算)は医薬品の製造業である。

(2)得意先との間に、買戻しに関する特約を結んでいる。 (3)買戻し事業年度(当期及び前期)における売上高等は次のとおりであった。 (単位:千円)

(注)当期末売掛金等8,000の他に手形割引高1,000があり、B/Sに注記されている。 また8,000千円の中には、買戻し特約を結んでいない得意先B社に対するものが 500千円含まれている。 (4)前期に計上した返品調整引当金900千円(うち繰入超過額60千円)を取り崩さず、したがって同額の900千円が当期末の返品調整引当金となっている。 |

【解答】

(1)返品調整引当金繰入限度超過額認容 60千円(減算・留保)

前期に計上した返品調整引当金900千円(繰入超過額60千円)を取り崩さず、そのまま同額が期末において返品調整引当金となっているとのことであるが、前期計上額全額を取崩(益)に戻し入れ、同額を当期末において繰入額として計上したことと同じである。つまり洗替処理がなされたこととなる。

| 返品調整引当金 900千円 / 返品調整引当金取崩益(注) 900千円

返品調整引当金繰入額 900 / 返品調整引当金 900 |

(注)前期に損金に算入されていない超過額60千円が含まれて益金に算入されているので減算認容する。

(2)繰入限度額

①返品率

![]()

②売買利益率

![]()

③繰入限度額

13,800(※)×0.15×0.40=828千円

(※)イ.期末売掛金等 8,000+1,000=9,000

ロ.2か月売上高

![]()

ハ. イ<ロ ∴13,800

(3)繰入限度超過額

900-828=72千円(加算・留保)

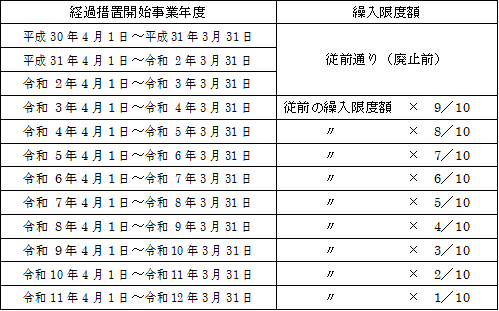

(5)経過措置

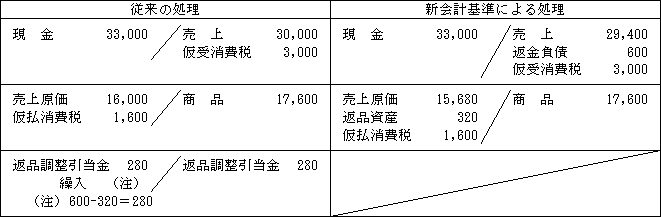

1.新会計基準における取扱い

買戻し特例付の取引について買戻しによる返金見込額は、収益の額から控除することとされ、返品調整引当金繰入額を費用計上しないこととなった。

【設例】

【解答】

2.法人税法上の取扱い

新会計基準における返金負債は買戻しが見込まれる資産の返金債務を意味し、返品資産は買戻しが見込まれる資産を回収する権利を意味する。

法人税法上は、これら買戻しに伴う対価は変動対価から除かれており、収益の額から控除しない(法22の2⑤)。

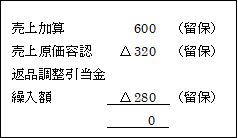

これにより、経過措置期間中における法人税法上の取扱いは、返金負債(600)と返品資産(320)との差額280が損金経理により返品調整引当金に繰入れたものとみなされることとされている。

なお、経過措置期間終了後は、損金経理したものとは取り扱われないことになる。

上記<設例>における申告調整は次のようになる。(ただし繰入限度額は280と仮定する。)

経過措置事業年度における繰入限度額は次のようになっている。