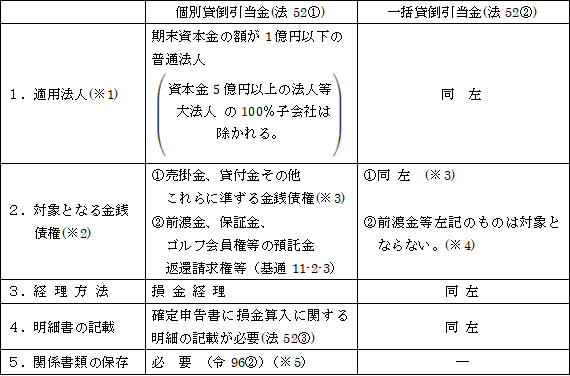

(1)趣旨

法人税法の所得金額の計算上、損金の額に算入される費用は、償却費を除き、原則として「債務の確定」( ページ参照)しているものに限られる。貸倒引当金繰入額は将来の損失の見込みに備えての費用で債務の確定したものではないため、本来、損金の額に算入されるものではない。しかし、将来、費用としての発生の可能性が高く、かつ、その金額も合理的に見積ることができる場合には、損金として認めるとの趣旨で法人税法上一定の要件を条件として、一定の限度額を損金の額に算入する「別段の定め」として貸倒引当金が規定されている。

(2)法人税法上の貸倒引当金

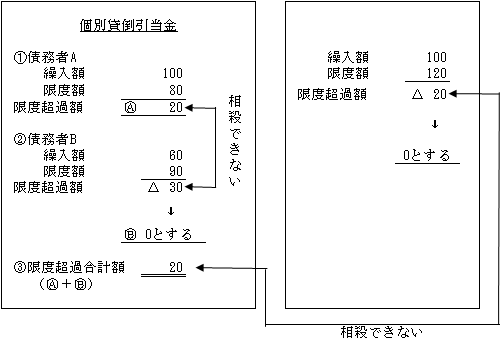

つまり、繰入不足額はマイナスではなく、ゼロとするということである。また、個別貸倒引当金の場合、債務者ごとに繰入限度超過額を計算するが、この場合も、繰入限度超過額のある債務者と繰入不足額がある債務者を通算することはできない(この場合も繰入不足額はマイナスではなく、ゼロとするということ)。 法人税法上、貸倒引当金は「個別貸倒引当金」と「一括貸倒引当金」に区分され、それぞれ別々に繰入限度額が計算される。従って、個別貸倒引当金の繰入額に繰入限度超過があり、他方、一括貸倒引当金の繰入額に繰入限度額に達していない場合(繰入不足)であっても、繰入限度超過額と繰入不足額を相殺(通算)することはできない(基通11-2-1の2)。

(3)貸倒引当金と貸倒損失との関連

規定の属性として、貸倒引当金は費用規定で間接償却であるのに対し、貸倒損失は損失規定で直接償却であるといえる。貸倒れの発生するリスクの程度順に並べれば、次のようになろう。

なお、「貸倒損失」については、次節Ⅱ.貸倒損失参照。

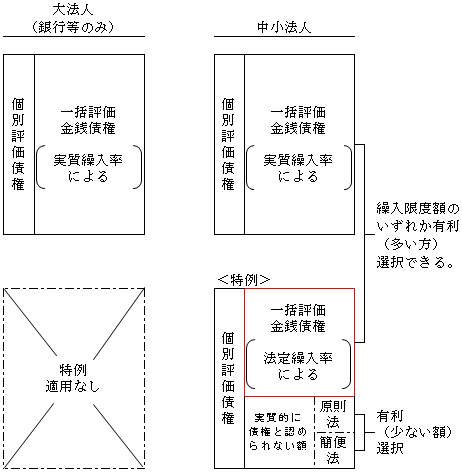

(4)適用要件(法52)

(※1)その他の適用法人

①公益法人等又は協同組合等

②人格のない社団等

③銀行・保険会社その他

(※2)個別評価金銭債権と一括評価金銭債権の相違

個別評価金銭債権は、一括評価金銭債権が「売掛金、貸付金その他これらに準ずる金銭債権」とされているのに対し、このような金銭債権の限定がされていない。

これは、個別評価金銭債権に係る貸倒引当金は、個々の債務者ごとに回収不能見込額を算定するものであるためである。

よって、一括評価金銭債権には該当しないもの(基通11-2-18)であっても、これらについて返還請求を行った場合における返還請求債権について回収不能見込額が生ずる場合には、個別評価金銭債権に該当することとなる。

(※3)裏書手形・割引手形(基通11-2-4、11-2-17)

個別評価対象の債務者が振り出し、又は引き受けた受取手形を裏書譲渡(割引を含む)した場合には、その受取手形に係る既存債権も貸倒引当金の対象となる。

ただし、この取扱いは、その裏書譲渡等された受取手形の金額が財務諸表の注記等において確認できる場合に適用する(基通11-2-4(注))。

また、一括評価金銭債権の場合においても同様に、裏書(割引)手形については既存債権があるものは一括評価貸倒引当金の対象となるが、既存債権がないものは対象とならない。これは、既存債権がある割引手形は、その手形が決済されるまでは債権が存するとの考えによるものと思われる。

| 既存債権があるもの | 既存債権がないもの | |

| 取得時 | 受取手形100/売掛金100

⇒一括評価金銭債権100 |

手形貸付金100/現金100(注)

⇒一括評価金銭債権100 |

| 割 引 | 現金 90 受取手形100

売却損10 ⇒一括評価金銭債権100 |

現金 90 手形貸付金100

売却損10 ⇒一括評価金銭債権 0 |

(注)借手側の処理(実質上は手形を担保にした借入)

現金 100 /(融通)支払手形 100

(※4)一括評価金銭債権

①一括評価金銭債権に該当するもの(基通11-2-16,17,19)

| イ 売掛金、貸付金、受取手形

ロ 次に掲げるもので、益金の額に算入されたもの (イ)資産の譲渡対価たる未収金 (ロ)役務提供の対価たる未収加工料、未収請負金、未収手数料、未収保管料、 未収地代家賃等 (ハ)貸付金の未収利子 (ニ)損害賠償金の未収金 ハ 他人のために立替払いした場合の立替金 ニ 保証債務を履行した場合の求償権 ホ 売掛金、貸付金等の債権について取得した先日付小切手 へ 割引(裏書)手形(売掛金、貸付金等の既存債権があるもの)[(※3)参照] ト 割賦未収金(棚卸資産経理の場合は棚卸資産) |

②一括評価金銭債権に該当しないもの(基通11-2-17、18)

次に掲げるものは一括貸倒引当金繰入限度額の計算の基礎となる「一括評価金銭債権」には該当しない。なお、個別評価金銭債権は、既に個別貸倒引当金として繰入れ対象とされているため、一括評価金銭債権からは除かれる。

| イ 預貯金及び預貯金・公社債に係る未収利子、未収配当等

ロ 保証金、敷金、預け金等(これらに係る利子等を含む) ハ ゴルフ会員権等 ニ 手付金、前渡金等 資産の取得代価に充てるもの、費用の支出に充てるもの ホ 仮払金、立替金等 将来精算される費用の前払分(前払給料、概算払旅費、前渡交際費等) へ 未収金 (イ)雇用調整給付金等の未収金(法令に基づくもの) (ロ)仕入割戻しの未収金 ト 既存債権と関係のない割引(裏書)手形[(※3)参照] 割引取得したものの再割引、融通(金融)手形の割引分 |

【設例】

| 次の資料から一括評価金銭債権の額を求めなさい。

(1)当社は、得意先であるA社の経営状況からみて売掛金15,000千円の回収ができ ないと判断し、当期末に担保部分8,000千円を残し7,000千円を貸倒損失として 計上しているが、税務上、貸倒損失とは認められないものである。 (2)当期末の貸借対照表に計上されている債権等は、次のとおりである。

(3)上記のほか、割引手形8,500千円(すべて既存債権に係るもの)は注記されている。 |

【解答】

(1)貸倒損失否認 7,000千円(加算・留保)

(2)一括評価金銭債権

①売掛金 188,000+7,000=195,000千円

(税務上の帳簿価額とするため、貸倒損失否認額を加える)

②受取手形 175,000

③貸付金 152,000

④未収金(仕入割戻しの未収金は含まれない) 1,200

⑤割引手形(②の受取手形には含まれていないため加える) 8,500

合 計 531,700千円

(※5)個別評価金銭債権に係る以下の関係書類の保存が必要

イ.個別貸倒引当金の設定が認められるための「一定の事由」が生じていることを証する書類

ロ.担保権の実行、保証債務の履行その他により取立て又は弁済の見込みがあると認められる部分の金額を明らかにする書類

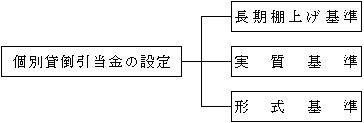

(5)繰入限度額

(5)―1 個別貸倒引当金

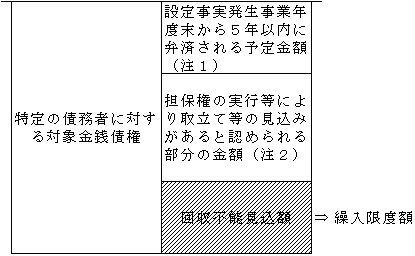

1.長期棚上げ基準(令96①一,規25の2)

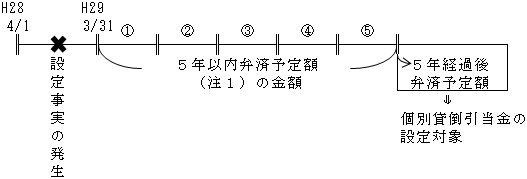

会社更生法の更生計画認可の決定など貸倒損失の「法的な債権の消滅」の原因となる事実により、法人の有する金銭債権が長期棚上げ又は年賦償還される場合がある。この場合に、法的に債権が消滅した金額は貸倒損失として損金処理されるが、将来に弁済又は切り捨てられる金額は、現実に回収できるかどうか不確実性が高い不良債権であるところから、長期棚上げ基準による個別貸倒引当金の繰入が認められている。

①設定事実

次の事実に基づいて、法人の有する金銭債権が棚上げ又は年賦償還されることとなったこと。

| イ.更生計画認可の決定

ロ.再生計画認可の決定 ハ.特別清算に係る協定の認可の決定 ニ.関係者の協議決定 ㋑債権者集会の協議決定で合理的基準による負債整理 ㋺金融機関等のあっせんでイに準ずるもの |

②繰入限度額の計算

(注1)

(注2)質権、抵当権、所有権留保、信用保険等によって担保されている部分の金額をいう(基通11-2-5)。なお、個人保証は含まれないので、対象金銭債権から控除しない。

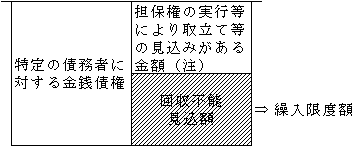

2.実質基準(令96①二)

①設定事実

債務者について、次のいずれかの事由が生じていることにより、その金銭債権の一部の金額につき取立て等の見込みがないと認められるとき(長期棚上げ基準に該当するものは除かれる)。

| イ.その債務者につき債務超過の状態が相当期間継続し(注)、その営む事実に好転

の見通しがないこと。 ロ.その債務者につき災害、経済事情の急変等により多大な損害が生じたことなど |

(注)債務超過の状態が相当期間継続

「相当期間」とは、「おおむね1年以上」をいい、その債務超過に至った事情と事業好転の見通しをみて、事由が生じているかどうかを判定する(基通11-2-6)。

②繰入限度額の計算

(注)長期棚上げ基準における「担保権の実行等により取立て等の見込みがあると認められる部分の金額」について規定されている基通11-2-5で実質基準の場合が除かれている。これは、実質基準においては、個人保証のある場合も含め、より広く人的保証も控除する趣旨と思われる。

なお、個人保証がある場合は原則として控除するが、保証人が現実に返済能力がないなど、一定の場合には控除しないことができる(基通11-2-7)。

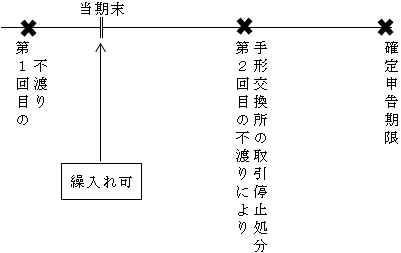

3.形式基準(令96①三、規25の3)

①設定事実

将来において貸倒損失の計上につながる次のような法的事実が発生すると見込まれるような場合(但し、長期棚上げ基準に該当するもの及び実質基準の適用を受けたものは除かれる)。

| イ.法令の整理手続開始の申立て

㋑更生手続開始の申立て ㋺再生手続開始の申立て ㋩破産手続開始の申立て ㋥特別清算開始の申立て ロ.手形交換所及び電子債権記録機関の取引停止処分(注) |

(注)期末までに手形が不渡りとなり、確定申告期限までに手形交換所の取引停止処分を受けた場合も含まれる(基通11-2-11)。

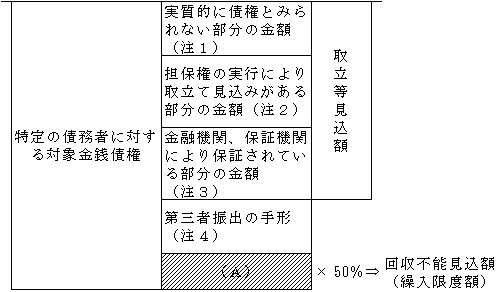

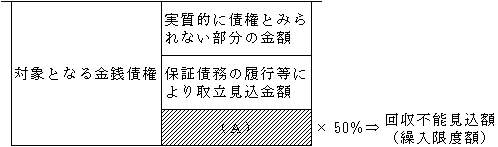

②繰入限度額の計算

(注1)実質的に債権とみられない部分の金額(基通11-2-9)

債務者から受け入れた金額等で、個別評価金銭債権と相殺できるものである。

| 買掛金、裏書手形(期日未到来のものに限る)、営業保証金、借入金、預り金、敷金など |

なお、一括貸倒引当金の場合は、「支払手形」も実質的に債権とみられない金額に含まれているが(措通57の10-1)( ページ)、ここでは支払手形が除かれている。これは、個別評価対象の取引先に当社が振り出した支払手形が、取引先ですでに割引や裏書などにより第三者へ譲渡されている可能性があるため相殺の対象としてない。

(注2)質権、抵当権、信用保険等によって担当されている部分の金額をいう(基通11-2-5)。なお、個人保証は含まれないので、対象金銭債権から控除しない(長期棚上げ基準の場合と同じ)。

(注3)確実に回収できることから、対象金銭債権から控除される。

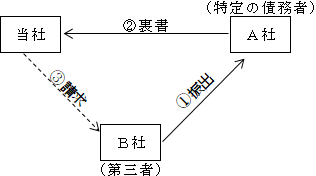

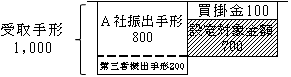

(注4)第三者振出の受取手形(基通11-2-10)

B社が振り出した手形をA社が当社に裏書譲渡している場合は、特定の債務者であるA社から取得した手形であっても、実質上は第三者であるB社に対して請求できるため、対象金銭債権から控除する。

【例】 A社に対する債権債務

4.外国の回収不能公的債権基準(令96①四)

①設定対象

| 外国の政府、中央銀行又は地方公共団体に対する金銭債権 |

②設定事実

以下のイ.かつロ.の両方に該当する場合

| イ.長期にわたる債務の履行遅滞によりその経済的価値が著しく減少したこと

ロ.弁済を受けることが著しく困難となる事由が発生していること |

③繰入限度額の計算

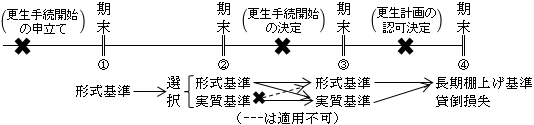

5.3つの基準の適用関係

実質基準は長期棚上げ基準を適用した場合は適用できず、形式基準は実質基準及び長期棚上げ基準を適用した場合には適用されない。逆に言えば、長期棚上げ基準を適用した場合は、実質基準も形式基準も適用できないこととなり、実質基準を適用したら形式基準は適用できないこととなる。

| 更生手続き(注)を例にとると、

|

(注)会社更生法の手続き

(1)更生手続開始の申立て

その株式会社が支払不能又は債務超過のおそれがある場合又は弁済をすることにより事業の継続が著しく困難になる場合に、その会社又は債権者若しくは株主が裁判所に対して行う。そして、更生手続開始決定があるまでは、裁判所は、通常、保全管理人を選任し、財産の処分禁止の仮処分などの保全処分がなされる。

(2)更生手続開始の決定

裁判所により更生手続開始の決定があると、管財人が選定される。管財人は、事業の経営に関する権限をもつと同時に、会社の財産を評価し、会社の債務も債権者の届出により確定させる。さらに、管財人は、これに基づいて企業組織の変更や債務弁済の方針を盛り込んだ更生計画案を作成することになる。

(3)更生計画認可の決定

管財人が作成した更生計画案にについて可決され、裁判所の認可があると、その更生計画は、裁判所の監督の下に実行されることになる。

6.翌期の処理(法52⑩)

| 個別貸倒引当金 | 一括貸倒引当金 | |

| 洗替方式(※) | 当期に損金の額に算入した(繰入限度額)の全額を翌期に戻し入れ、益金の額に算入する。 | 同 左 |

| 前期繰入れ超過額の認容 | 損金の額に算入されなかった繰入限度超過額を含めて法人が戻し入れた場合には、超過額相当分が二重に課税されることになるため、繰入超過分を減算認容する。【次の例参照】 | 同 左 |

(※)洗替法(法52⑩)と差額補充法(基通11-1-1)

【例】

![]()

①洗替法の場合

| 個別貸倒引当金 10,000 / 個別貸倒引当金戻入 10,000

個別貸倒引当金繰入 12,000 / 個別貸倒引当金 12,000 |

⇓申告調整(別表4)

②差額補充法の場合

| 個別貸倒引当金繰入 2,000 / 個別貸倒引当金 2,000 |

⇓申告調整(別表4)

(上記洗替法と同じ処理となる。)

【設例】

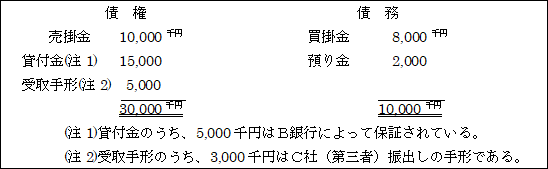

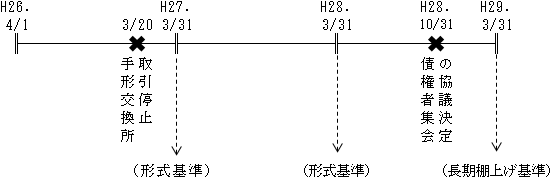

| 当社は3月決算法人である。

(1)得意先A社は、平成27年3月20日に手形が2回目の不渡りとなり、手形交換所の取引停 止処分を受けた。 (2)当社は、A社に対して、平成27年3月31日現在、次の債権債務を有している。

(3)平成27年3月31日期において、損金経理により10,000千円を個別貸倒引当金勘定に繰り 入れている。 (4)平成28年3月31日において前期個別貸倒引当金10,000千円を益金に戻入れるととも に、12,000千円の個別貸倒引当金を損金経理により繰入れた。なお、当期末における A社に対する金銭債権債務は、前期末と同じであった。 (5)当期(平成29年3月期)の平成28年10月31日に、A社について債権者集会が開催さ れ、その協議決定で合理的な基準により次の負債整理が実行されることになった。 同日においてA社に対して有していた当社の債権は、貸付金15,000千円のみであった。 ①貸付金の30% 4,500千円を切り捨てる。 ②貸付金の40% 6,000千円は、平成29年10月31日を第1回として毎年10月31日に 10年間均等分割弁済し、残りの30% 4,500千円は計画どおりの経営実行を条件に 当期末から10年経過後に切り捨てる。 なお、当社は当期末(平成29年3月31日)において、前期末貸倒引当金残高12,000 千円を益金に戻入れる洗替え処理するとともに、損金経理により個別貸倒引当金 として10,000千円繰り入れる以外何ら処理はしていない。 |

【解答】

<H27年3月期>

(1)繰入限度額(形式基準)

![]()

形式基準による個別評価金銭債権から、B銀行保証金額5,000千円と第三者振出し手形3,000千円は控除する。

(2)繰入限度超過額

10,000-6,000=4,000千円(加算・留保)

<H28年3月期>

(1)前期個別引当金の戻し入れと前期繰入れ超過額の認容(※)

| 個別貸倒引当金 10,000 / 個別貸倒引当金戻入 10,000 |

と処理すると、前期に損金の額に算入されなかった繰入超過額(4,000千円)も含めて益金の額に算入されることとなる。したがって、前期に損金の額に算入されなかった繰入超過額部分が二重に課税されてしまう。そこで、この超過部分は所得から減算認容する。

前期繰入限度超過額認容 4,000千円(減算・留保)

(2)繰入限度額(形式基準)

当期においても、(実質基準による繰入によらなければ)前期(H27.3)と同額の6,000千円である。

(3)繰入限度超過額

12,000千円-6,000千円=6,000千円(加算・留保)

<H29年3月期>

(1)前期繰入限度超過額認容 6,000千円(減算・留保)

H28年3月期同様、二重に課税される排除のため減算認容する。

(2)貸倒損失計上 4,500千円(減算・留保)

「法的な債権の消滅」に該当するので、貸倒損失を計上する必要がある(貸倒損失については次節Ⅱ.参照)。会社は計上していないので減算処理する。

(3)繰入限度額(長期棚上げ基準)

![]()

(※)10年経過後切捨て部分の金額

(※)5年以内弁済予定額3,000千円については、その後、実質基準による繰入れはできないので注意する必要がある。

(4)繰入限度超過額

10,000千円-7,500千円=2,500千円(加算・留保)

(5)-2 一括貸倒引当金

一括貸倒引当金の設定は「貸倒実績率」による方法と「法定繰入率」による方法を、毎事業年度ごとに選択によることができる。

![]()

1.貸倒実績率による繰入限度額(令96⑥)

| 繰入限度額=期末一括評価金銭債権×貸倒実績率(※) |

(※)貸倒実績率

過去3年間における貸倒損失等の発生額実績に基づき次の算式によって算定される。

以上のように前3年内の事業年度がすべて12ケ月の場合は、分母・分子ともに3年間の平均値である。

また、本算式は、一括評価金銭債権(売掛債権等)を対象としており、前渡金等のように一括評価金銭債権に該当しない金銭債権は分母・分子ともに含めないので注意が必要である。

【設例】

| (1)当期末(平成29年3月31日)における一括評価金銭債権 100,000千円

(2)最近の事業年度の売掛債権の貸倒損失の発生状況は次のとおりである。

(3)最近の事業年度の売掛債権の個別貸倒引当金の繰入(限度超過はない)、戻入れは次のとおりである。

|

【解答】

(1)貸倒実績率

①前3年内の貸倒損失の額

300+200+500=1,000千円

②前3年内の個別貸倒引当金繰入額

150+200+250=600千円

③前3年内の個別貸倒引当金戻入額

100+150+200=450千円

(2)繰入限度額

100,000千円×0.0096=960千円

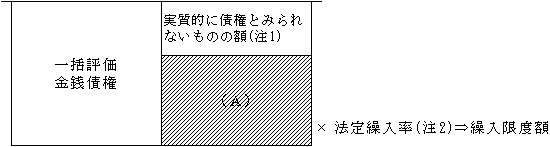

2.法定繰入率による繰入限度額(措法57の9)

法定繰入率による一括貸倒引当金の繰入れは、中小法人等の特例として租税特別措置法において認められている。そして、その繰入限度額の計算は次のように定められている。

(注1)実質的に債権とみられないものの額(措令33の7)

計算方法として「原則法」と「簡便法」があり、選択することができる。

①原則法(措令33の7②措通57の10-1)

債務者から受け入れた金額(債務)がある場合、債権と相殺できるものを、個別評価金銭債権同様、取引先ごとに計算する方法である(ただし、債権金額を限度として控除される)。

| 支払手形(※)、買掛金、買掛金支払のための裏書手形、借入金等 |

(※)基本的には、個別貸倒引当金算定における形式基準による「実質的に債権とみられない金額」(基通11-2-9)とほぼ同じであるが、相違点としては、個別評価では支払手形が除かれているのに対し、この原則法の場合は含まれている点である( ページ参照)。

②簡便法(措令33の7③)

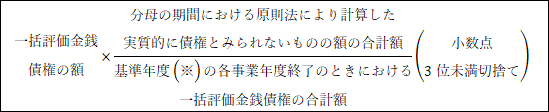

この実質的に債権とみられないものの金額は、原則として個々の債務者ごとに計算すべきであるが、煩雑であることから実務上の簡便性を考慮して、原則法に代えて簡便法が認められている。

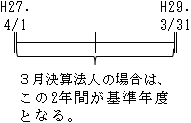

(※)基準年度とは、平成27年4月1日から平成29年3月31日までの間に開始した各事業年度をいう。

したがって、この簡便法が適用できるのは、平成27年4月1日に存在していた法人に限られる。

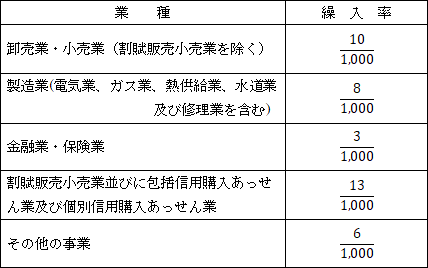

(注2)法定繰入率(措令33の7④)

法定繰入率は、法人の営む主たる事業の区分に従い次の5種類の率による。

![]() 一法人一繰入率(措通57の10-4)

一法人一繰入率(措通57の10-4)

法人が2以上の事業を兼業する場合には、それぞれの事業ごとに区分して貸倒引当金の繰入限度額を計算するのではなく、その2以上の事業のうち主たる事業に係る繰入率により計算する。注

【設例】

| (1)当社(3月決算)は卸売業を営む期末資本金額1億円の中小法人である。

(2)当期末(H29年3月31日)の一括評価金銭債権の内訳は次のとおりである。 売掛金 40,000千円 受取手形 35,000 貸付金 15,000 ① 受取手形のうち5,000千円はA社振出手形であるが、A社には買掛金3,000 千円がある。なお、A社は平成28年10月15日に手形交換所の取引停止処分を 受けたため、当期末において5,000千円の50%を個別貸倒引当金として 繰入れている。 ② 売掛金のうち、3,000千円はB社に対するものであるが、B社からは営業保 証金4,000千円を受け入れている。 (3)基準年度における「実質的に債権とみられないものの額」は次のとおりである。

(5)前期において一括貸倒引当金1,800千円(うち繰入超過額750千円)を繰入れており、当期末にその全額を戻し入れて収益に計上している。また、当期において一括貸倒引当金2,000千円を繰入れている。 |

【解答】

<個別貸倒引当金>

(1)個別貸倒引当金繰入限度額

A社(5,000-3,000)×50%=1,000千円

(2)繰入限度超過額

5,000×50%-1,000=1,500千円(加算・留保)

<一括貸倒引当金>

(1)一括貸倒引当金繰入超過額認容 750千円(減算・留保)

(2)一括貸倒引当金繰入限度額

①貸倒実績率による限度額

イ.一括評価金銭債権

ロ.貸倒実績率

ハ.繰入限度額

![]()

②法定繰入率による限度額

イ.一括評価金銭債権

85,000千円

ロ.実質的に債権とみられないものの額

(イ)原則法

B社 3,000<4,000 ∴3,000千円

(A社については個別貸倒引当金として繰入れが行われているため除かれる)

(ロ)簡便法

![]()

(ハ) (イ)<(ロ) ∴3,000千円(原則法が有利)

ハ.繰入限度額

![]()

③一括貸倒引当金繰入限度額(貸倒実績率による繰入が有利)

①>② ∴1,751千円

④一括貸倒引当金繰入超過額

2,000-1,751=249千円(加算・留保)

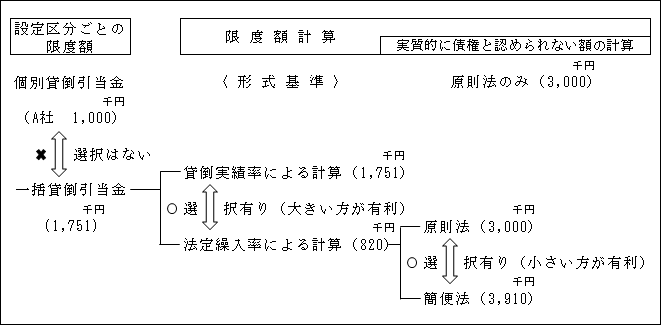

以上の繰入限度額のみ計算結果をまとめると次のようになる。

以上の一括貸倒引当金の繰入限度額の算定をまとめると次のようになる。