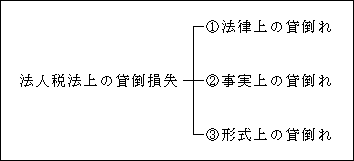

(1)趣旨

売掛債権等の金銭債権が回収不能となった場合、その債権額は、貸倒損失としてその事実の発生した日の属する事業年度の所得の金額の計算上、損金の額に算入される。この根拠法としては、法人税法上「当該事業年度の損失の額で資本等取引以外の取引に係るもの」(法22③三)として規定され、「別段の定め」としては規定されていない。

貸倒損失についての具体的な規定は、法人税基本通達に次の3種類が規定されている。

なお、前節(Ⅰ)の貸倒引当金が費用規定で、その発生が毎期の洗替処理を前提とした暫定であるのに対し、この貸倒損失は前述したように損失規定で、損失の発生は確定したものであるとの相違がある。

(2)法律上の貸倒れ(法的な債権の消滅)(基通9-6-1)

一定の事実の発生により、その金銭債権が法律上消滅し回収不能となった場合における取扱いは次のとおりである。

| 対象となる金銭債権(※1) | 金 銭 債 権 の 全 部 又 は 一 部 |

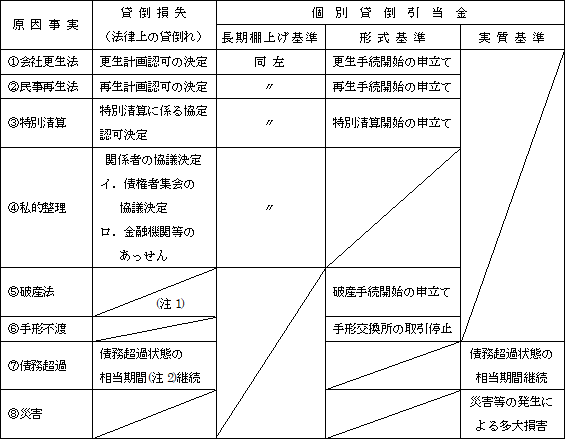

| 原 因 と な る 事 実(※2) | ①更生計画認可の決定

②再生計画認可の決定 ③特別清算に係る協定の認可の決定 ④私的整理による関係者の協議決定 イ.債権者集会の協議決定で合理的基準による負債整理 ロ.金融機関等のあっせんでイに準ずるもの ⑤債務超過状態が相当期間継続し弁済が不能の場合の書面による責務免除(※3) |

| 経 理 方 法 | 損金経理は要件とされていない(※4) |

| 貸 倒 損 失 の 額 | 上記①~④は切捨額、⑤は書面による債務免除額(※5) |

| 損 金 計 上 時 期 | 上記①~④は原因事実の発生年度(※6)、⑤は免除した事業年度 |

(※1)対象金銭債権

個別貸倒引当金繰入額計算における対象金銭債権同様、「売掛金、貸付金その他これらに準ずる金銭債権」に限られず、前渡金、保証金等も含まれる( ページ参照)。

(※2)原因事実の個別貸倒引当金との比較

(注1)破産法には債権切捨て規定がないため、法律上の貸倒れに該当しない。したがって、破産手続きにおける

貸倒損失の計上は、次の(3)事実上の貸倒れか(4)形式上の貸倒れに該当した時になされることとなる。

(注2)相当期間

個別貸倒引当金における実質基準のような「おおむね1年以上」(基通11-2-6)のような規定は存しない。

(※3)支払能力の有無が問題なため「債務超過状態」は時価ベースで判定される。よって、会計上純資産価額が

プラスであっても、含み損により時価純資産がマイナスということはありうる。

「相当期間継続」ということであるから、一時的な債務超過状態は該当しない。

(※4)損金経理は要件とされていないので、貸倒れの原因事実が生じている限り、

貸倒損失は損金の額に算入される。したがって、損金経理をしていない場合であっても

「貸倒損失認定損」として所得金額から減算することとなる。

(※5)書面による債務免除

①書面は、公正証書等の公証力のあるものに限られず、実務上は「内容証明郵便」が利用されることが多い。

②債務者の支払能力の有無と債務免除の取扱い

③貸倒引当金との関連

書面による債務免除をした場合は、免除した金銭債権は法律上は消滅し、よって貸倒引当金の対象とはならないので注意が必要。

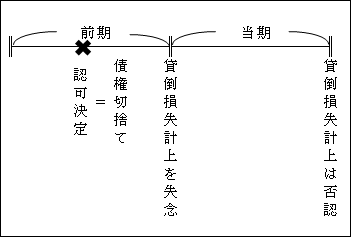

(※6)過年度に生じた貸倒損失の取扱い

失念の理由がどうあれ、当期の貸倒損失の計上は認められない。

一方で、前期の更正の請求をすることはできる。

(3)事実上の貸倒れ(全額回収不能の場合)(基通9-6-2)

(2)で述べたような債権の切捨てや債務免除を行わない限り、法律的には債権は存在するが、債務者の資産状況、支払能力等からその全額が回収できないことが明らかとなった場合における取扱いは次のとおりである。

| 対象となる金銭債権(※1) | 金銭債権の全部(※2) |

| 原 因 と な る 事 実 | 債権者の資産状況、支払能力等からみて全額回収不能が明らかなこと(担保物がある場合には適用できない(※3))。 |

| 経 理 方 法 | 損金経理 |

| 貸 倒 損 失 の 額 | 金銭債権の全額 |

| 損 金 計 上 時 期 | 全額回収不能が明らかになった事業年度 |

(※1)対象金銭債権

(2)(※1)と同様( ページ)。

(※2)金銭債権の一部が回収不能である場合の取扱い

一部の貸倒れ処理は次のような理由から認められない。

①一部回収不能額の算定が困難であること

②債権の評価損の計上を認めることと同じこととなり、原則これを禁止している法人税法33条(資産の評価損の損金不算入等)の規定に反すること。

(※3)

①担保物がある場合の取扱い

担保物処分後でなければ貸倒れとして損金経理できない。

②保証債務の取扱い

保証債務を履行した時は次のような処理をする。

未収金(求償権) ××× / 現金 ×××

その上で、この求償権が全額回収不能ということであれば、貸倒損失として計上される。

③個人保証がある場合の取扱い

個人保証(人的担保)がある場合においても、保証人からの回収ができない(基通11-2-7参照)と判断された場合は貸倒損失処理が認められる。

(4)形式上の貸倒れ(売掛債権の特例)(基通9-6-3)

営業活動から生ずる売掛債権については、(3)で述べた全額回収不能が明らかでなくとも、次に該当する場合には貸倒損失の計上が認められる。

| 対象となる金銭債権 | 売掛債権に限られる(※1) |

| 原 因 と な る 事 実 | ①債務者との継続的取引(※2)(代金の回収を含む)が停止以後1年以上経過(※3)したこと(担保物がある場合は適用できない) |

| ②同一地域に有する売掛債権の総額(※4)が取立費用に満たない場合で、催促にもかかわらず弁済がないこと | |

| 経 理 方 法 | 損金経理 |

| 貸 倒 損 失 の 額 | 売掛債権-1円(備忘価額) |

| 損 金 計 上 時 期 | 上記①については、取引停止後1年以上経過した時

上記②については、相当の回収努力したにもかかわらず、弁済がないと判断した時 |

(※1)売掛債権

売掛金、未収請負金その他これらに準ずる債権をいい、貸付金などは含まない。

(※2)不動産取引

不動産取引のような単発取引から生じた売掛債権(未収金)については適用しない。

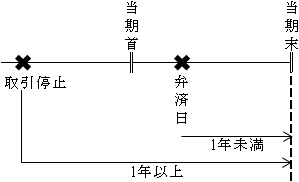

(※3)取引停止1年以上経過日の判定

下記のいずれか最も遅い日から1年経過したかどうかによって判定する。

①債務者との取引を停止した時

②最後の弁済期(契約上の弁済期日)

③最後の弁済の時(実際に弁済した日)

【例】

弁済日から1年以上経過していないので適用できない。 |

なお、トラブルが原因で取引停止後1年以上経過した売掛金の貸倒れ処理に関して、次のような国税庁質疑応答事例があるので参考までに紹介しておく。

【国税庁質疑応答事例】

| 【紹介要旨】

仏壇メーカーであるA法人は、従来、B法人を代理店として製品の販売をしていましたが、諸般の事情から一方的にB法人との代理店契約を破棄し、C法人と代理店契約を締結して取引を始めました。 このため、B法人との間に紛争が生じ、A法人がB法人に対して有していた売掛金についてB法人が支払を拒絶しています。 そこで、A法人はこの売掛金について法人税基本通達9-6-3(一定期間取引停止後弁済がない場合等の貸倒れ)に準じて貸倒処理をすることができますか。 【回答要旨】 当該売掛金について法人税基本通達9-6-3により貸倒処理をすることはできません。 |

【解説】

法人税基本通達9-6-3は、回収不能の判断について一種の外形基準を適用して簡素化を図ったものであり、事案のように当事者間に営業上の紛争が原因で、事実上回収困難となっている債権にまで適用するものではない。

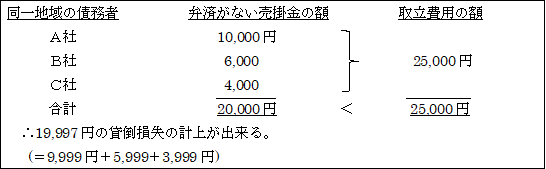

(※4)同一地域の債権総額と取立費用

各社ごとの判定ではなく、同一地域の債務者に対する売掛債権の総額と取立費用の額で判定する。

【例】

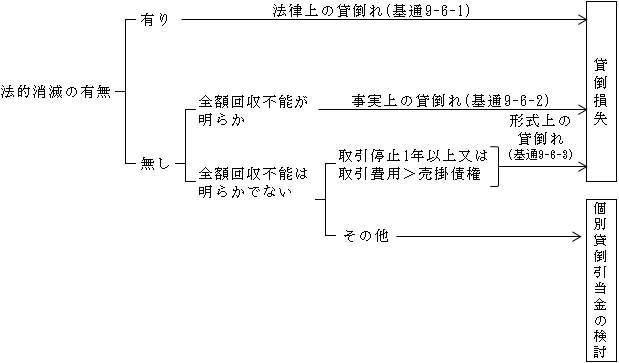

(5)貸倒れ処理規定の適用順位

以上の法律上の貸倒れ、事実上の貸倒れ、形式上の貸倒れに関する規定の適用順位は次のようになる。

|

【設例】債務者が行方不明となった場合

| 資金繰りがつかずここ数年来財務状態は悪化の一途をたどっていた当社の得意先A社の社長が突然行方不明となってしまいました。当社は期末現在、A社に対して売掛金200万円を有しています。当期中に一部回収があったもののこのような状況下では残りの200万円は回収ができそうもないので、当期に貸倒処理することを検討しています。税務上、この処理は認められるでしょうか。 |

【解答】

貸倒れに関する規定に即して以下検討する。

(1)法律上の貸倒れ(基通9-6-1)

「債務超過状態が相当期間継続し回収が不能」に該当するか検討する必要がある。この場合、書面による債権放棄はもちろん、債務超過(時価ベースで)状態が相当期間継続していること、債権回収が不可能であることの立証が必要となる。

(2)形式上の貸倒れ(基通9-6-3)

「取引停止から1年経過」を要件としている。この1年経過は取引停止、弁済期日、実際の弁済日のうち、いずれか最も遅い時から1年経過した場合に認められるため、当期中に一部実際に回収がなされているので、この要件には該当しないこととなる。

(3)事実上の貸倒れ(基通9-6-2)

本件のような場合は、本規定に該当するか否かが問題となる。つまり、「全額が回収不能」かどうかの立証いかんにかかってくる。単に社長が行方不明になったというだけで要件を満たすことはできない。