はじめに(必ずお読みください)

法人税塾開講のご案内

はじめに(必ずお読みください)

法人税塾開講のご案内

/

第24章 外国子会社配当等の益金不算入

/

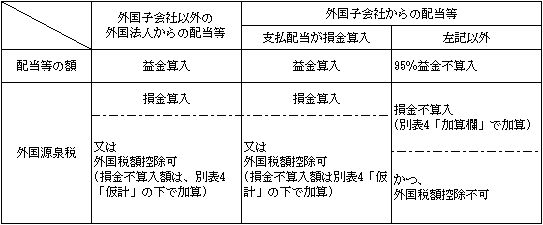

Ⅵ.外国法人から受ける配当等の額及び外国源泉税の取扱いまとめ

Ⅵ.外国法人から受ける配当等の額及び外国源泉税の取扱いまとめ

2018年4月4日

toshihiro25watanabe

第24章 外国子会社配当等の益金不算入

(一定の外国関係会社に該当する外国法人は除く。)

なお、外国関係会社に該当する外国法人からの配当についての取扱いは、

「第26章 外国関係会社合算税制」( ページ)参照。

Related Articles

Ⅰ.制度内容

Ⅱ.適用対象となる外国子会社 次の2つの要件を満たす外国法人をいう(令22の4①)

Ⅲ.適用対象となる配当等の額

Ⅳ.適用対象から除外される配当等の額

Ⅴ.受取配当等に係る外国源泉税の取扱い