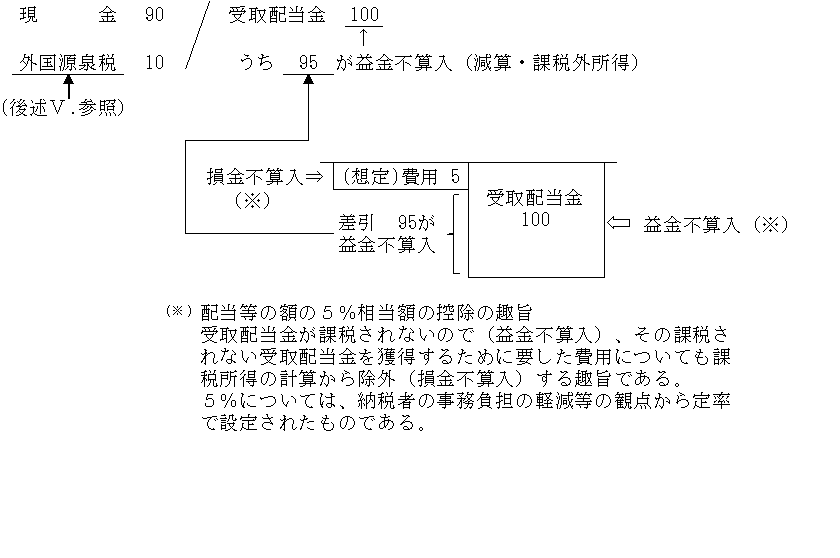

内国法人が外国子会社から受ける剰余金の配当等の額については、国際間の二重課税排除(国外所得免除方式)の趣旨からその95%が益金不算入とされる(法23の2①、令22の4①②⑦)。

| 益金不算入額 = 配当等の額 - 配当等の額 ×5%

(= 配当等の額 × 95%) |

摘用要件

外国子会社配当益金不算入制度は、確定申告書、修正申告書又は更正請求書に益金不算入とされる剰余金の配当等の額及びその計算に関する明細(申告書別表8(2))を記載するとともに、一定の書類を保存している場合に限り適用される(ただし、宥怒規定有り。)(法23の2⑤⑥、規8の5)。