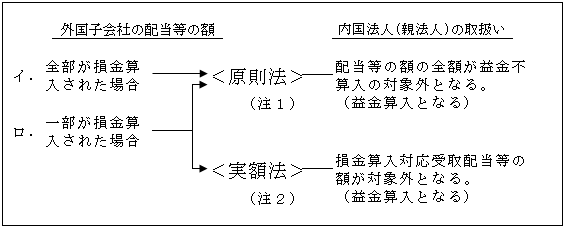

(1)除外される配当等の額

①損金算入配当

その配当等の額の「全部又は一部」がその外国子会社の本店所在地国の法令において、その外国子会社の所得の金額の計算上損金の額に算入することとされている場合には、その配当等の額は、外国子会社配当等益金不算入制度の適用対象から除外される(法23の2②一)。

つまり、受取配当等の全額が益金算入される。

(注1)原則法(法23の2②一)

損金算入配当については、その配当の全額が損金算入されていようが、一部が損金算入されていようが、その全額が益金不算入の対象外とする(益金算入する)のが原則的取扱いである。

(注2)実額法(法23の2③)

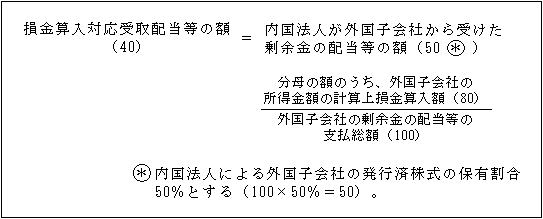

イ、損金算入対応受取配当等の額の計算

配当等の額のうちその損金の額に算入された部分の金額(損金算入対応受取配当等の額)をもって、益金不算入の対象から除外する(益金算入する)ものである。

ロ、実額法の適用要件

上記(注1)の原則法との選択ができるが、一般的には実額法の方が有利なので実額法が選択される。ただし、実額法を選択した場合には、次の要件を満たす必要がある。

(イ)確定申告等に実額法の適用を受けようとする旨、損金算入対応受取配当等の額、その計算明細を記載した書類の添付があること。

(ロ)損金算入対応受取配当等に関する一定の書類の保存があること。

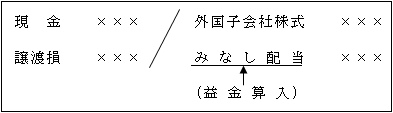

②自己株式として取得されることを予定して取得された場合におけるみなし配当

イ.自己株式等の取得が予定されている株式等

株式の発行法人である外国子会社が自己株式として取得することを予定している株式とは、例えば、本店所在地国等で上場している外国子会社が自己株式の公開買付けを行う場合におけるその公開買付期間中に、内国法人(親法人)が当該株式を追加取得したときなどが該当する(基通3-3-4、3-1-8)

ロ.みなし配当の取扱い(法23の2②二)

株主である内国法人(親法人)ではみなし配当は認識するが、自己株式として取得されることを予定して取得した株式をその予定していた事由(公開買付け)により生じたみなし配当は益金不算入規定の適用はない(つまり、益金算入される)。

この取扱いは、内国法人間の受取配当の益金不算入制度(法23③)における取扱いと同様である( ページ参照)。

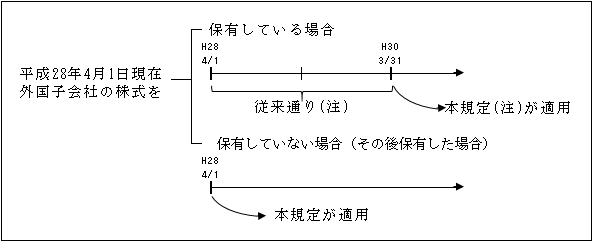

(2)適用時期

(注)本規定とは、上述した次の2つの規定をいう。

①益金不算入の対象とならない損金算入配当(法23の2②一)

②益金不算入の対象とならない一定のみなし配当(法23の2②二)

これに対し「従前通り」とは、上記②のみの規定(旧法23の2②)をいう。