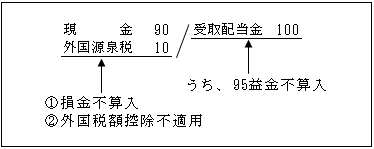

(1)配当等の額が益金不算入の場合

①損金不算入

課税所得の計算上、受取配当金が益金の額に含まれないことから、直接費用たる外国源泉税等の額も損金の額に含まれない(損金不算入)(法39の2)。

②外国税額控除不適用

課税所得の計算上、受取配当金が益金の額に含まれないことから、二重課税となっていない。

そのため、外国税額控除制度の対象となる控除対象外国法人税の額に含まれない(令142の2⑦三)。

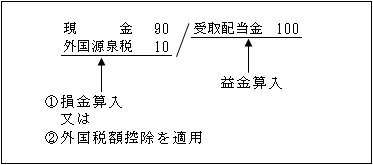

(2)配当等の額が益金算入される場合

先述した益金不算入の対象から除外される剰余金の配当に係る部分の外国源泉税については、損金算入か外国税額控除かのいずれかを選択することができる。