法人が自己を契約者、役員または使用人(これらの者の親族を含む)を被保険者として生命保険に加入して保険料を支払った場合には、その保険料は保険の種類に応じて取り扱いを異にする。

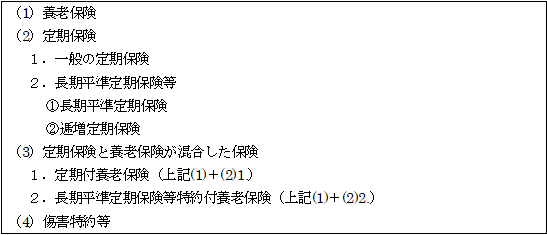

<生命保険の種類>

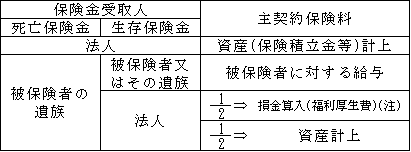

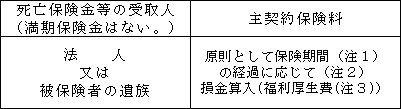

(1)養老保険に係る保険料(基通9-3-4)

1.養老保険の定義

養老保険とは、いわゆる「積立保険」で、死亡時又は満期時のいずれの場合にも保険金が支払われる生命保険である。

2.保険料の取扱い

その性格は、生存保険金としての満期保険金又は解約返戻金が受け取れることから貯蓄性が高いとされ、その保険料については次のように取り扱われている。

(注)福利厚生費ではなく給与となる場合

したがって、役員の全員を対象としている場合には給与となるが、使用人全員を対象としている場合は福利厚生費となる。

【例】

【解答】

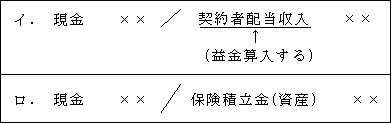

3.契約者配当金の処理

養老保険は契約後数年経過すると一般的に契約者配当金が支払われる。

この契約者配当金は原則として以下のイ.の処理であるが、ロ.の処理も認められる(基通9-3-8)。

(2)定期保険又は第三分野保険

(2)-1 定期保険又は第三分野保険

1.定期保険の意義

定期保険とは、いわゆる「掛捨保険」で、保険期間内に被保険者が死亡したときに限り保険金が支払われる生命保険である。

養老保険のような満期保険金の支払いはない。

2.第三分野保険の意義

第三分野保険とは、生命保険(第一分野)と損害保険(第二分野)の中間に位置する保険のことで、被保険者に病気、怪我、介護等が生じた時に限って保険金が支払われる保険である。

例えば、医療保険、がん保険、介護保険及び傷害保険などが該当し、これらは従前においては、個別通達としてそれぞれ規定されていたが、令和元年の保険通達見直しに伴い、第三分野保険としてその取扱いが整理された。

そして、定期保険同様、満期保険金の支払いはない。

3.保険料の取扱い(基通9-3-5⑴⑵)

定期保険又は第三分野保険の性格は、主に掛け捨ての危険保険料からなり、資産性を有する貯蓄部分がないことから、その保険料は次のように取り扱われている。なお、最高解約返戻率が50%超の場合は、後述する(2)-3.が適用されるため、本取扱いは50%以下を前提とする。

(注1)保険期間が終身である第三分野保険については、保険期間の開始の日から被保険者の年齢が116歳に達するまでを計算上の保険期間とする。

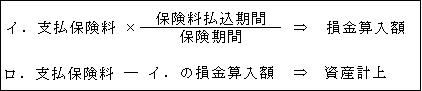

保険料払込期間中における支払保険料の取り扱いは次のようになっている。

つまり、一括払込みの保険料のような場合は、保険期間に対する保険料払込期間の割合が小さく、そのため損金算入額は少ない結果となる。

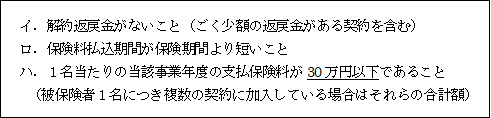

(注2)少額な支払保険料の特例

次の要件に該当する定期保険又は第三分野保険の支払保険料については、全額、損金算入することができる。

【要件】

(注3)福利厚生費ではなく給与となる場合

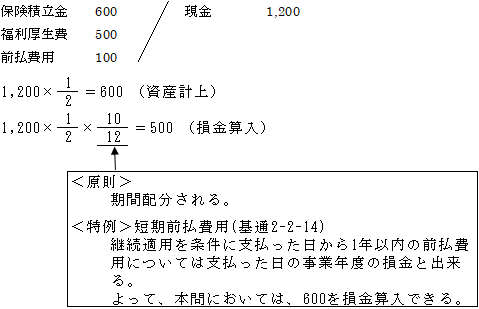

なお、損金算入額は原則としては期間の経過に応じて損金算入されるが、特例として短期前払費用に該当するものは、1年分全額が支払日の属する事業年度の損金となる(基通2-2-14)

(2)-2 長期平準定期保険等(「長期平準定期保険等通達」)

本通達は令和元年6月の保険通達見直しにより廃止された。

なお、適用期日前の契約に係るものについては従前通り適用される。

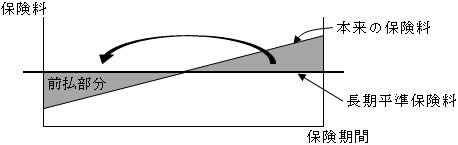

①長期平準定期保険

イ.定義

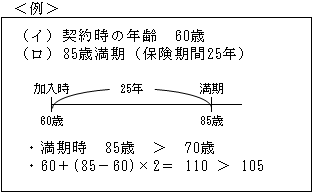

長期平準定期保険とは、保険期間満了時の被保険者の年齢が70歳を超え、かつ、加入時の被保険者の年齢に保険期間の2倍に相当する数を加えた数が105を超えるものをいう(逓増定期保険を除く)。

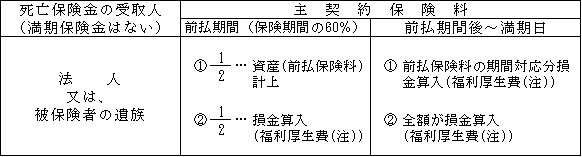

ロ.保険料の取扱い

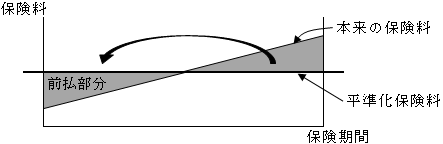

長期平準定期保険の場合は、基本的には定期保険ではあるが、その支払う保険料が長期にわたって平準化されている。そのため解約返戻金も付されている。

保険は本来、保険金額が一定の場合、高齢になればなるほど死亡する確率は高くなるので、年齢の経過とともに支払保険料はその分高くなっていく性格のものである。それを長期間に渡って毎年支払う保険料を平準化しているため、保険期間の前半において支払う保険料の中には前払保険料が含まれていることから支払保険料の損金算入時期については次のように取り扱われている。

(注)福利厚生費ではなく給与となる場合

一般の定期保険と同様、保険金の受取人が被保険者の遺族で、役員または部課長その他特定の使用人(これらの親族を含む)のみを被保険者とした場合は、その役員または使用人に対する給与となる。

なお、損金算入額についても、原則として期間の経過に応じて損金算入されることも、一般の定期保険と同様である( ページ参照)。

また、短期前払費用の特例適用も有る。

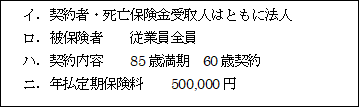

【例】

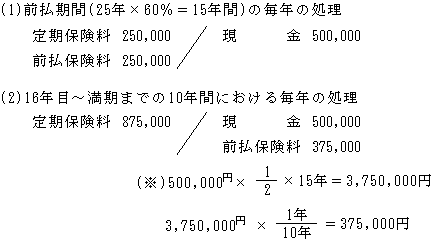

【解答】

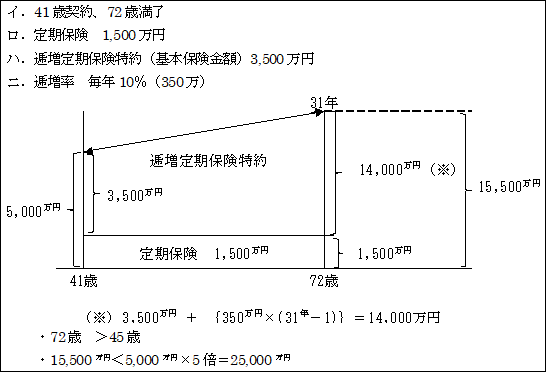

②逓増定期保険

イ.定義

保険期間の経過により保険金額が5倍までの範囲で増加する定期保険のうち、その保険期間満了時における被保険者の年齢が45歳を超えるものをいう。

【逓増的保険の仕組み】

ロ.保険料の取扱い

本来、保険金額が大きければその支払う保険料も大きくなる。

しかし、逓増定期保険の場合、保険金額が毎年逓増していくにもかかわらず、毎年の保険料は平準化されているため、保険期間の前半においては支払保険料の中に多額の前払保険料が含まれていることから、支払保険料の損金算入時期については次のように取り扱われている。

(注)福利厚生費ではなく給与になる場合

一般の定期保険同様、保険金の受取人が被保険者の遺族で、役員または部課長その他特定の使用人(これらの親族を含む)のみを被保険者とした場合は、その役員または使用人に対する給与となる。

なお、損金算入額についても、原則として期間の経過に応じて損金算入されることも一般の定期保険と同様である( ページ参照)。

また、短期前払費用の特例適用も有る。

【例】

【解答】

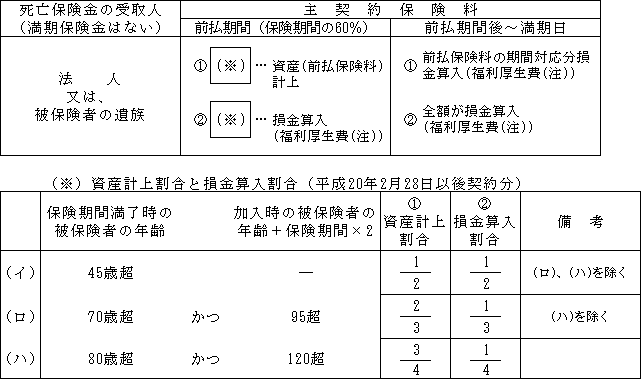

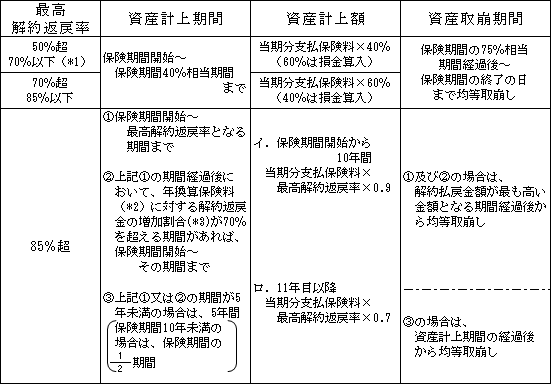

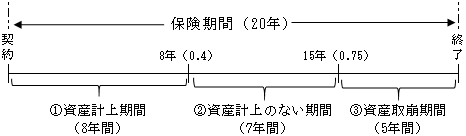

(2)-3 定期保険又は第三分野保険の特例(基通9-3-5の2)

定期保険又は第三分野保険で以下の要件に該当する場合には、保険料のうちに相当多額の前払部分の保険料が含まれているものとして、最高解約返戻率(注)に応じて、それぞれ下記2.の表のように取り扱われる。

なお、この取扱いは、2019年7月8日以降新たな契約から適用される。(これは(2)-2.の長期平準定期保険等の個別通達廃止に伴い、新たに基本通達として整理されたものと思われる。)

(注)最高解約返戻率

最高解約返戻率とは、その保険期間を通じて解約返戻率が最も高い割合となる期間におけるその割合をいう。

1.適用要件

①保険期間が 3年以上

②最高解約返戻率が 50%超

2.最高解約返戻率の区分表

(*1)最高解約返戻率が70%以下で、被保険者1名当たり年換算保険料が30万円以下のものは、全額損金算入することができる。

(被保険者1名につき複数の契約に加入している場合はそれらの合計額)。

(*2)年換算保険料

(*3)増加割合

![]()

3.保険料の取り扱い

①資産計上期間

上記2.の表に応じて資産計上額と損金算入額が決定される。

②資産計上期間経過後、資産取崩期間開始前までの期間

当期支払保険料の全額が損金算入

③資産取崩期間

上記② + 資産取崩額 = 損金算入額

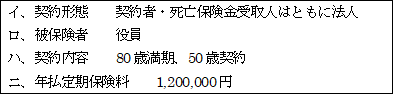

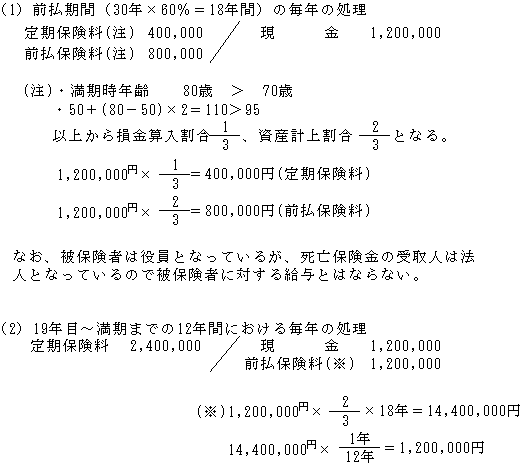

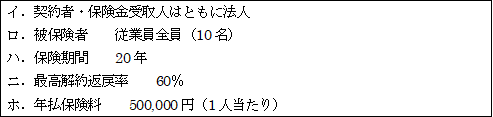

【例】

【解答】

(1)適用判定

①保険期間 20年≧3年

②最高解約返戻率 60%>50%

(*)500,000円≧300,000円 ∴少額損金算入の特例の適用はない

∴保険料のうちに相当多額な前払部分が含まれているものとして、基通9-3-5の2 が適用される。

(2)保険料の取り扱い

1.資産計上期間までの毎年の処理(1年~8年)

①資産の計上期間 20年×0.4=8年間

②資産計上額 500,000円×0.4=200,000円(1人当たり)

200,000円×10名=2,000,000円

2.資産計上期間以降 資産取崩期間開始前までの毎年の処理

(20年×0.75)-8年=7年間

![]()

3.当初資産計上取崩期間の毎年の処理

①取崩期間 20年-(20年×0.75)=5年間

②資産取崩額 200,000円×8年÷5年=320,000円(1人当たり)

320,000円×10名=3,200,000円

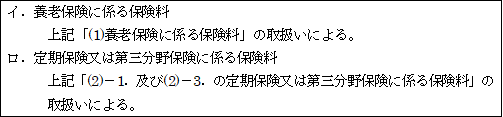

(3)定期保険又は第三分野保険と養老保険が混合した保険

(3)-1 定期付養老保険(養老保険+定期保険又は第三分野保険)

保険料の取扱い(基通9-3-6)

①養老保険に係る保険料と定期保険又は第三分野保険に係る保険料とに区分されている場合

②保険料の内容が区分されていない場合

![]()

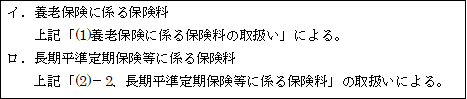

(3)-2 長期平準定期保険等特約付養老保険(養老保険+長期平準定期保険等)

保険料の取扱い(長期平準定期保険等通達は廃止されている。)

①養老保険に係る保険料と長期平準定期保険等に係る保険料とに区分されている場合

②保険料の内容が区分されていない場合

![]()

(4)傷害特約等

保険料の取扱い(基通9-3-6の2)

(注)福利厚生費ではなく給与となる場合

役員又は特定の使用人(これらの者の親族を含む)のみを傷害特約等に係る給付金の受取人としている場合はその役員又は使用人に対する給与とされる。

なお、損金算入額は原則として期間の経過に応じて損金算入される。

また、短期前払費用の特例適用も有る。