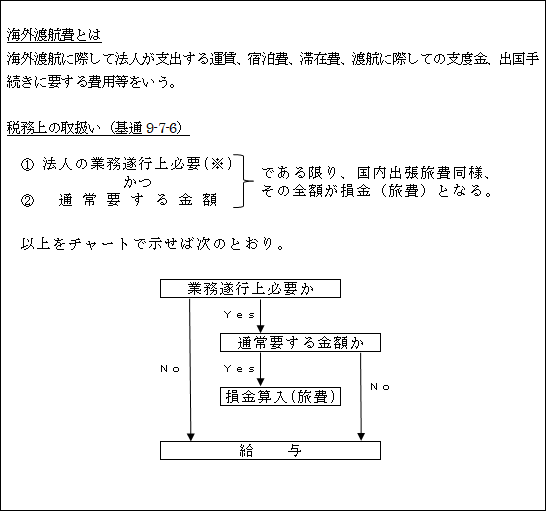

(1)海外渡航費の税務上の取扱い

(※)業務遂行上必要か否かの判断

法人の役員又は使用人の海外渡航が法人の業務の遂行上必要なものかどうかは、その旅行の目的、旅行先、旅行経路、旅行期間等を総合勘案して実質的に判断される(基通9-7-7)。

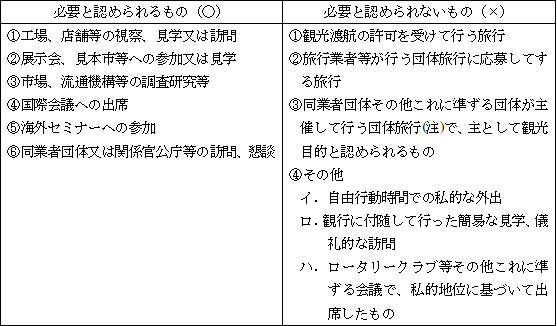

<具 体 例>

(注)同業者団体等が主催して実施する海外視察等については、別途、「海外渡航費通達」(個別通達)がある。

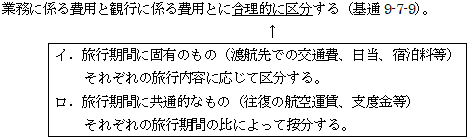

(2)業務と観行を併せて行った海外渡航費の取扱い

1.原則

2.特例

①観行の割合が非常に少ない時(基通9-7-6(注))

旅行期間のおおむね全期間を通じて明らかに法人の業務遂行上必要と認められる場合には、不当に多額でない限り渡航費用の全額を旅費(損金)として処理できる。

(逆に業務の割合が非常に少ない場合は、全額が給与となる。)

②渡航目的が商談等の場合(基通9-7-9ただし書き)

海外渡航の直接の目的が海外での特定の取引先との商談、契約の締結等法人の業務の遂行のためであり、たまたまその海外渡航の機会に併せて観行を行う場合

③土曜、日曜だけ観行を行った場合(基通9-7-6(注))

特に観行に多額の費用を負担していなければ観光として区分せず、全額が損金(旅費)として認められる。

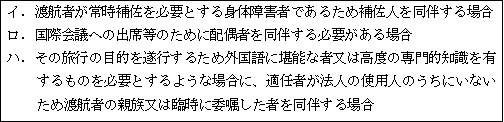

(3)同伴者の費用負担(基通9-7-8)

イ.原則・・・・・・・・・給与

ロ.例外

①役員又は使用人の海外渡航が法人の業務遂行上必要であること。

②同伴者のための費用負担額が通常要する金額であること。

③海外渡航の目的を達成するために必要な同伴であること。(※)

以上①~③の要件のすべてを満たす場合には、損金(旅費)と認められる。

(※)海外渡航目的達成のために必要な同伴の例