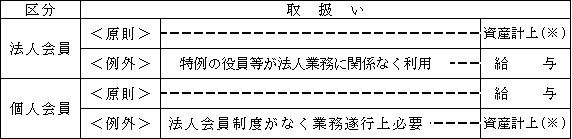

(1)入会金(基通9-7-11)

ゴルフクラブの入会金は一種の施設利用権であり譲渡性がある。

このゴルフクラブの入会金は法人会員と個人会員とに区分され、もっぱら業務上必要であるか否かにより次のように取り扱われる。

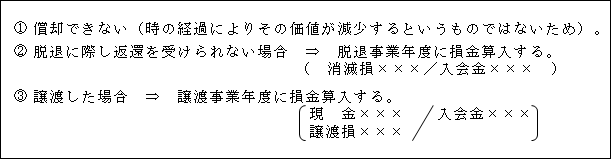

(※)資産計上した入会金の処理(基通9-7-12)

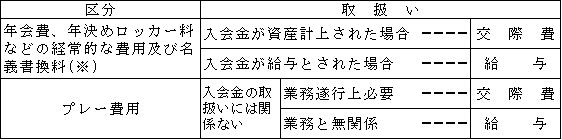

(2)年会費その他の費用(基通9-7-13)

(※)名義書換料

ここでの名義書換料は既に入会しているゴルフクラブの名義人を変更するために支出するものをいう。

一方、新たにゴルフクラブに入会するときに支出したものは入会金とともに資産計上される。