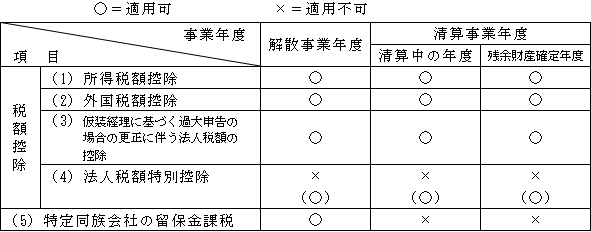

税額計算においても、Ⅱ.所得計算と同様、解散事業年度・清算事業年度も通常の事業年度における税額計算と基本的には同様であるが、異なる点もあり、これらを整理、比較すると次のようになる。

(4)法人税額の特別控除

特別償却との選択が認められている特別控除(「第35章 その他法人税額特別控除」

( ページ)参照。)については、営業活動を継続する法人に政策的に認められたものであるため、解散事業年度、清算事業年度のいずれの事業年度においても適用できない。

しかし、特別償却との選択が認められていない特別控除については適用を除外されていない。

(5)特定同族会社の留保金課税(法67)

解散事業年度のみ適用される。

清算事業年度は法律上、剰余金の配当を行うことが出来ないため、適用されない。