解散事業年度も清算事業年度も所得計算は通常の事業年度における計算と基本的には同様であるが、継続企業を前提とした通常の事業年度における所得金額の計算とは異なる点もあり、これらを整理・比較すると次のようになる。

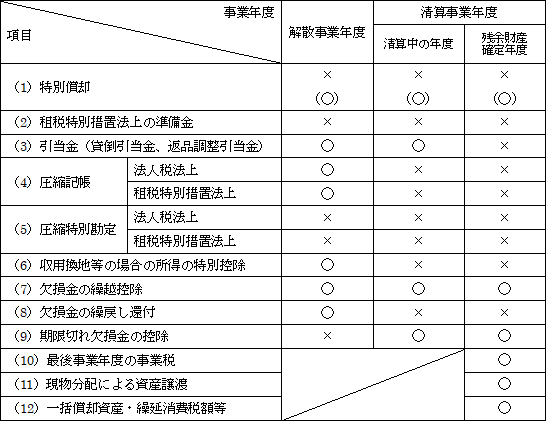

○=適用可 ×=適用不可

(1)特別償却

法人税額特別控除との選択が認められている特別償却(「第6章 特別償却」( ページ)参照。)については解散事業年度、清算事業年度いずれも適用できない。

特別償却制度は、営業活動を継続する法人に政策的に優遇する趣旨の税制であるため、営業活動を行わない解散した法人には適用を認めないものとされている。

しかし、法人税額特別控除との選択が認められていない他の特別償却については、適用を除外されていない。

(2)租税特別措置法上の準備金

1.海外投資等損失準備金(措法55)、新事業開拓事業者投資損失準備金(措法56)などの準備金については政策的な優遇税制であることから、解散事業年度、清算事業のいずれにおいても新たな設定は出来ない。

2.前期からの繰越準備金残高は、解散事業年度に全額を取り崩さなければならない。

ただし、特別償却準備金は、租税特別措置法上の準備金ではないので、全額を取り崩す必要はなく、法令の規定に従って取り崩す(措法52の3⑤)。

(3)引当金

原則として、通常の事業年度同様、適用できる。

しかし、残余財産確定事業年度においては設定できない。

これは戻入れをする機会(翌期首)がないためである。

(4)圧縮記帳

圧縮記帳は、法人税法上の圧縮記帳及び租税特別措置法上の圧縮記帳ともに解散事業年度までしか適用できない。

(5)圧縮特別勘定

1.解散事業年度においても、国庫補助金等に係る特別勘定(法43)、保険差益等に係る特別勘定(法48)、収用等に伴う特別勘定(措法64の2)、特定資産の譲渡に伴う特定勘定(措法65の8)は適用できない。

2.前期からの繰越特別勘定残高は、解散事業年度に全額を取り崩さなければならない。

なお、圧縮記帳積立金は、全額を一時に取り崩す必要はなく、法令の規定に従って取り崩す。

(6)収用換地等の場合の所得の特別控除(措法65の2)

圧縮記帳と同様、解散事業年度においてのみ適用が認められる(措法65の2、64)。

(7)欠損金の繰越控除

通常の事業年度同様、解散事業年度、清算事業年度のいずれも適用が認められる。

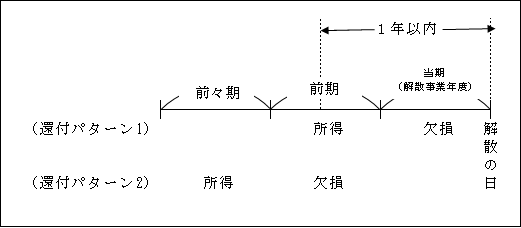

(8)欠損金の繰戻し還付

解散事業年度においてのみ、資本金の大小に関係なく、特例として適用できる。

解散の日前1年以内に終了した事業年度又は、同日(解散の日)の属する事業年度のいずれかの事業年度に欠損金があるときは、繰戻し還付が認められる(法80④)。

つまり、解散事業年度が欠損でその直前期が所得がある場合だけでなく、解散事業年度が1年未満の場合には、解散事業年度の前期が欠損でその直前期(前々期)が所得がある場合にも適用することができる。

(9)期限切れ欠損金

| 内国法人が解散した場合において、残余財産がないと見込まれるときは(※1)、その清算中に終了する事業年度(適用年度という)前の各事業年度において生じた欠損金額で、期限切れ欠損金(※2)はその適用年度の所得の金額の計算上、損金の額に算入する(法59➃)。 |

制度趣旨

清算手続きを進める中、資産の処分に伴い資産の譲渡益が生じたり、また債務整理の過程で債務免除益が発生し、清算中の各事業年度において課税所得が生じることがある。

そのため、青色欠損金控除ではカバーしきれない所得については、一定の要件のもとで、期限切れ欠損金の控除が認められる。

法的整理等における期限切れ欠損金との相違

(注)法的整理等の場合の期限切れ欠損金の使用については、「第22章 欠損金Ⅳ.」( ページ)参照。

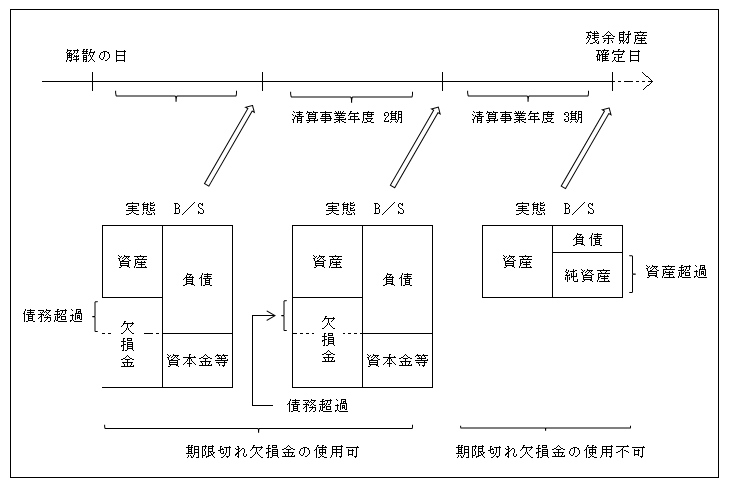

(※1)残余財産がないと見込まれるとき

1.「残余財産がないと見込まれるとき」とは、実態ベースの貸借対照表上、純資産がマイナスとなる状態をいう(基通12-3-9)。この実態ベースの貸借対照表とは、会社の清算を前提として、資産を処分価格で評価して作成したもので、継続企業を前提とした繰延資産などの資産計上は行わず、負債についても法的債務性のあるものに限って計上され、債務性のない引当金の計上などは行われない。

なお、会社法上、解散日現在および清算中の各事業年度終了時の実態ベースの貸借対照表を作成して株主総会の承認を受けなければならないものとされている(会社法492)。

2.判定時期

残余財産がないと見込まれるかどうかの判定は、清算中に終了する各事業年度末ごとに判定する(法基通12-3-7)。

3.適用要件

確定申告書に期限経過欠損金の損金算入に関する明細の記載があり(別表7(3))、かつ、残余財産がないと見込まれることを説明する書類の添付を必要とする(法59⑥、規26の6 3号)。

清算事業年度1期と2期は、事業年度終了時点において実態賃借対照表で債務超過であることから、期限切れ欠損金の損金算入が認められる。しかしながら、清算事業年度3期(残余財産確定の日の属する事業年度)では、例えば多額の債務免除を受けたため、実態貸借対照表が債務超過ではなく、資産超過の状態となった場合には、清算事業年度3期においては、期限切れ欠損金の損金算入が認められず、課税される可能性がある。

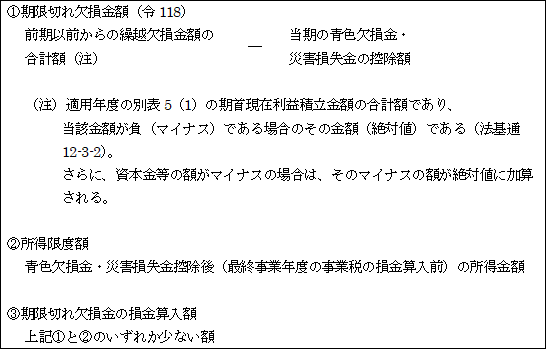

(※2)期限切れ欠損金の損金算入額

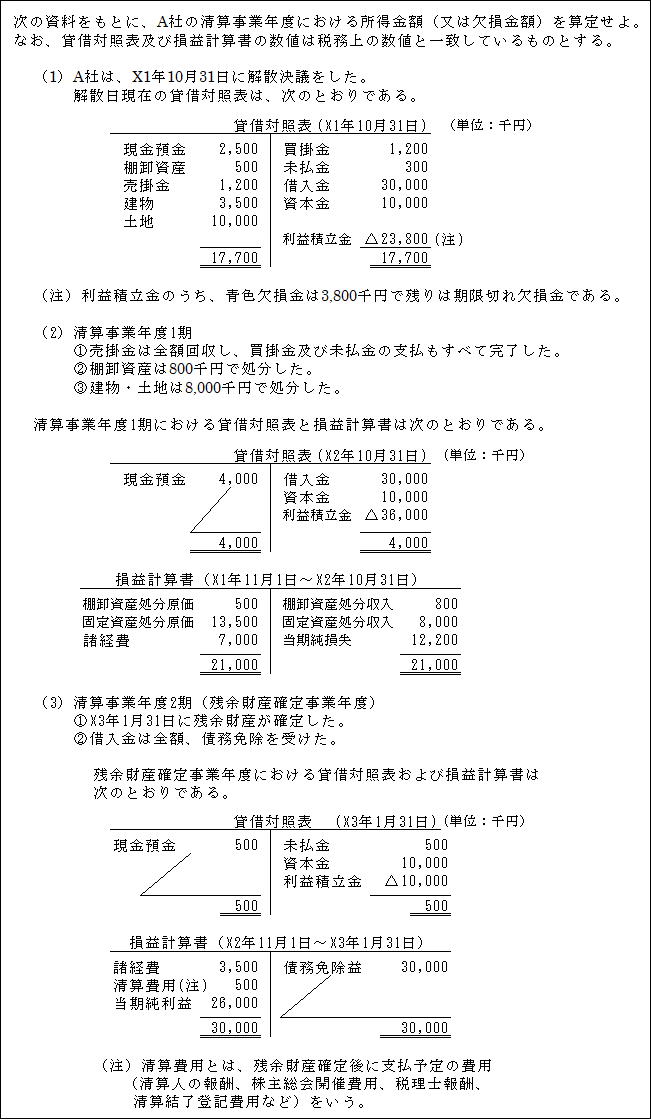

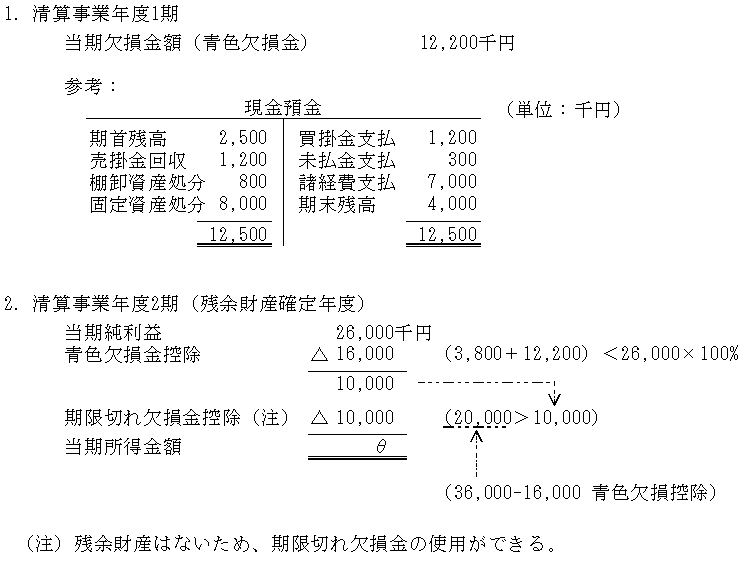

【例】

![]()

【解答】

(1)青色欠損金控除

1,000 > 700 ∴ 700

(2)期限切れ欠損金控除

① 3,000 ― 700 = 2,300

② 1,000 ― 700 = 300

③ 損金算入額

①>② ∴ 300

(3)欠損金等の当期控除額(損金算入額)

(1)+(2)=1,000

【設例】

【解答】

以上は、残余財産がないと見込まれる場合の<設例>であるが、残余財産があり株主に分配される場合の解散法人及び株主法人の処理に関する<設例>については、「第12章 みなし配当・解散による残余財産の分配」( ページ)参照。

(10)最後事業年度(残余財産確定事業年度)の事業税

最後事業年度の所得の金額の計算上、損金の額に算入する(法62の5⑤)。

(11)現物分配による資産譲渡

1.適格現物分配の場合

現物分配法人の残余財産確定の日の帳簿価額により譲渡されたものとされ、譲渡益は認識しない(法62の5 ③、④)。

2.非適格現物分配の場合

残余財産確定時の価額(時価)により譲渡されたものとされ、最後事業年度において譲渡損益を計上する(法62の5 ①、②)。

(12)一括償却資産、繰延消費税等

最後事業年度において、所得の金額の計算上損金の額に算入する(令133の2 ④、令139の4 ⑨)。