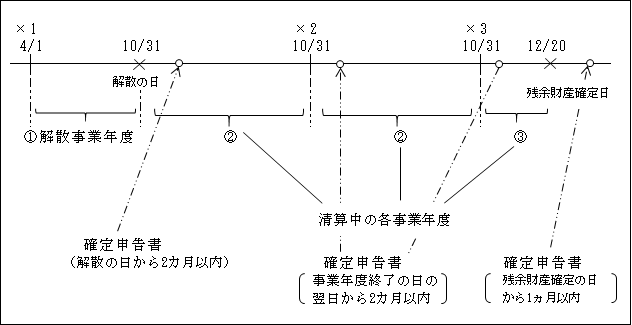

会社解散後の各事業年度(みなし事業年度)は次のようになる。

(注)破産手続開始は解散時には含まれていないため、基通1-2-9の適用は受けない。

したがって、法人税法14条の通常の規定どおりとなる。

また、清算中の法人には中間申告の納税義務はない。

(1)解散事業年度

1.解散および清算

会社解散とは、会社の法人格を消滅させるための原因となる法的事実である。

したがって、解散(合併を除く)によって会社の法人格が直ちに消滅するわけではない。

会社が解散すると、通常は清算手続が開始される(破産の場合は破産手続きが開始される。)。

2.解散事由(令法471、472)

| 任意解散 | ①定款で定めた存続期間の満了

②定款で定めた解散事由の発生 ③株主総会の特別決議(注) ④合併(被合併法人) |

| 強制解散 | ①破産手続開始決定

②解散を命ずる裁判(解散命令と解散判決) ③休眠会社のみなし解散 |

(注)株主総会の解散決議があった日(効力発効日)が解散の日となる(基通1-2-4)。

解散決議は、特別決議による必要がある(会309②11号)。

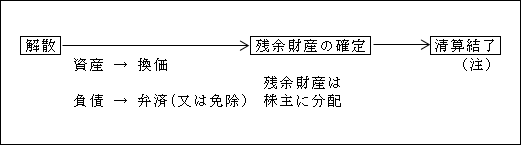

(2)清算事業年度

清算手続きとは、会社に関する一切の法律関係を処理するために行われる手続きである。

具体的には、解散会社の資産を換価し、一方、債務を弁済しもしくは債務免除を受け、

残余財産が生じる場合には残余財産を株主に分配する手続きである。

(注)清算結了登記と清算結了

清算の結了は、実質的に判定されるものであるため、清算結了の登記があっても会社は必ずしも消滅するものではない。

したがって、清算結了までは、登記が完了していても納税義務を負うこととなる(基通1-1-7)。

なお、清算手続中の会社を「清算株式会社」といい、会社法上、以下のような制限がある。

イ.営業行為の制限(会476)

ロ.取締役の退任及び清算人の選任(会477②、478①)

ハ.剰余金の配当等の禁止(会509)

ニ.合併等の制限(会474)