(1)制度趣旨

政策上の観点から認められている特別償却を、特別償却に代えて早期償却という同様の効果を得られる制度として認められている。

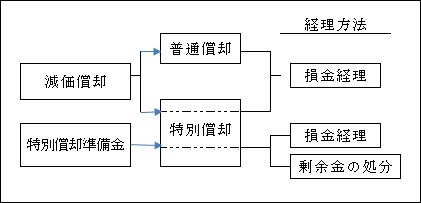

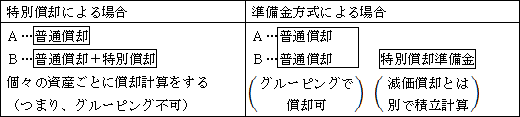

なお、減価償却としての特別償却と準備金方式(特別償却準備金)としての特別償却との関係を整理してみると次のようになる。

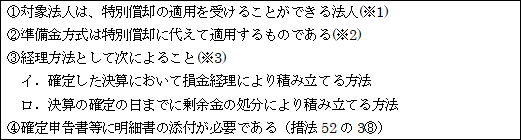

(2)適用要件(措法52の3①)

(※1)青色申告法人であること(例外…措法47)

(※2)特別償却と準備金方式との比較

特別償却は圧縮記帳の場合と同様、帳簿価額が減少することとなるが、準備金方式の場合は、帳簿価額には影響しない。

(※3)経理方法

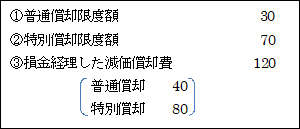

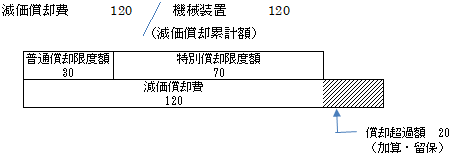

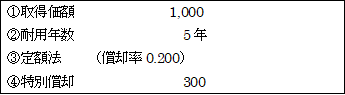

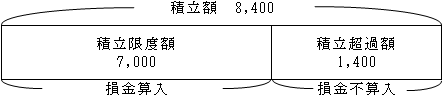

【例】

【参考】減価償却としての特別償却の場合

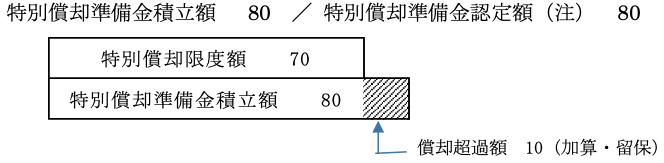

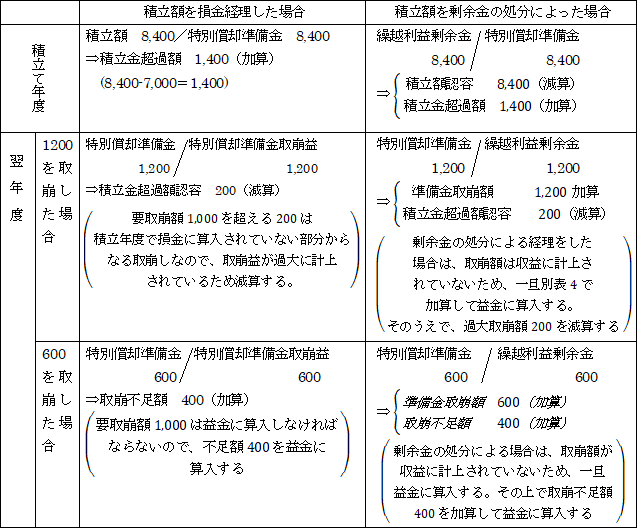

イ.損金経理により特別償却準備金として積み立てた場合

(注)次のロ.における特別償却準備金が利益積立金内での付替えにすぎないのに対し、ここでの特別償却準備金認定額は利益積立金のマイナス項目としての性質を有するもので、その性質は異なる。なお、この点は圧縮記帳における場合と同様である。

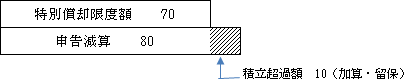

ロ.剰余金処分による積立て

剰余金の処分による積立額は、損金経理と異なり費用計上されていないため、損金経理した場合と同様の効果を与えるために、積立額をいったん別表4で減算する必要がある。そのうえで、限度超過額があれば、損金経理同様、別表4で所得に加算される。

(3)積立限度額

①特別償却と同様である。ただし、上述(※2)したように、特別償却準備金は、減価償却とは別個に計算されるため、対象となる減価償却資産の帳簿価額には影響しない。

②グルーピング

特別償却制度においては、特別償却の適用を受ける資産についてはグルーピングができなかった( ページ参照)が、特別償却準備金は、減価償却(普通償却)とは切り離して計算するため、普通償却についてはグルーピングができる。

【例】

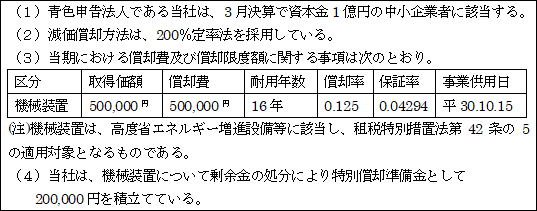

【設例】

【解答】

(1)減価償却

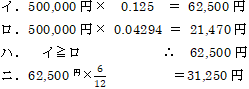

①償却限度額

②償却超過額

500,000円-31,250円 =468,750円(加算・留保)

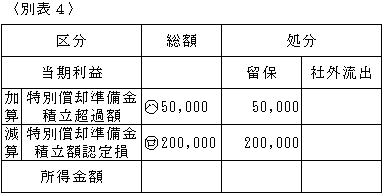

(2)特別償却準備金

①特別償却準備金積立 200,000円(減算・留保)

②特別償却準備金積立超過額

200,000円-500,000円×30%=50,000円(加算・留保)

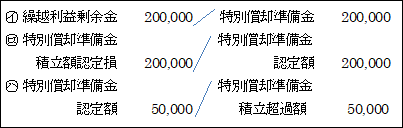

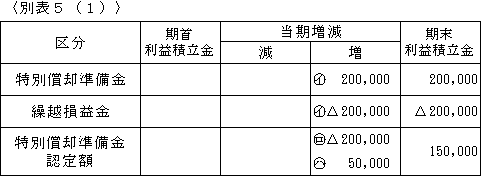

以上の特別償却準備金積立についての税務修正仕訳及び別表記載を示せば次のようになる。なお、ここでは税効果会計は考慮しない。

(4)特別償却準備金の取崩し

1.特別償却準備金の取崩の理由

特別償却の場合は翌期以後の減価償却費が少なくなり(定額法の場合は償却年数が短くなる。)、この減価償却を通して課税の取戻しが行われるのに対し、特別償却準備金は減価償却とは別に行われるため、帳簿価額に影響しない。そのため、準備金を取り崩すことによって課税の取戻しが行われるのである。

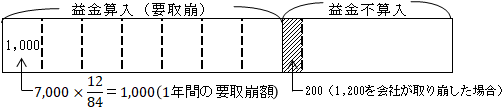

【例】

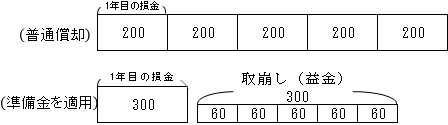

(イ)減価償却(普通償却+特別償却)によった場合

⇒損金算入額合計 1,000

(ロ)減価償却(普通償却)+特別償却準備金(特別償却)の場合

⇒(200×5+300)- 300 = 1,000

損金算入合計額 益金合計

以上のように準備金積立て年度の翌年から5年後(取崩期間10年未満のため)においては、(イ)も(ロ)も同じ金額が損金に算入されたこととなる。

2.特別償却準備金の益金算入(措法52の3⑤)

特別償却準備金を設けている内国法人は、積立事業年度の翌事業年度から次の算式により計算した金額をとりくずして 益金の額に算入する。

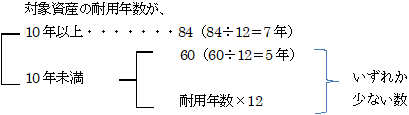

(注1)取崩期間

よって、耐用年数に応じて次のようになる。

(注2)1か月未満の端数は1か月とする(措法52の3⑦)。

3.その他の取崩し(措法52の3⑥)

①対象資産を滅失等により有しなくなった場合

その資産に係る特別償却準備金の額を取り崩して益金の額に算入する。

②任意に取崩した場合

任意に取り崩した額を益金の額に算入する。

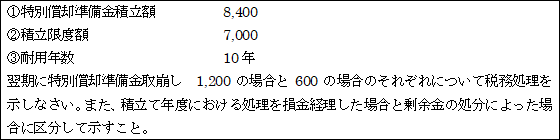

【設例】

【解答】

(1)積立て事業年度

(2)翌事業年度以後

(5)特別償却準備金積立不足額の繰越し

1.趣旨

特定の政策目的で認められた特別償却と同様に、準備金方式による積立金についても、その不足額について1年間の繰越しが認められている。

2.適用要件(措法52の3②)

(※)連続して

積立不足額が生じた事業年度からその不足額の繰越しの特例を受ける事業年度までをいう。

つまり、前期に生じた積立不足額は当期に繰越され、当期の積立限度額を構成する。

3.償却限度額

普通償却限度額の計算上は積立不足額は関係しない。したがって、特別償却における定率法のように、期首帳簿価額から控除しない。

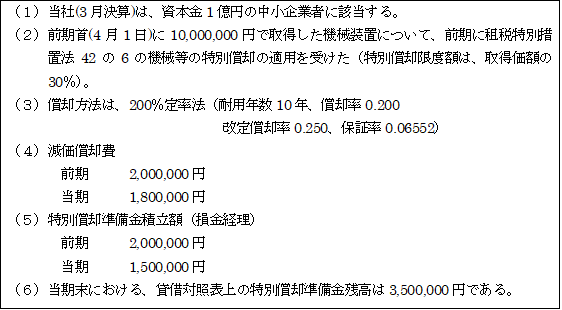

【設例】

【解答】

<前期>

(1)減価償却

①償却限度額

イ.10,000,000円× 0.200=2,000,000円

ロ.10,000,000円×0.06552=655,200円

ハ. イ≧ロ ∴2,000,000円

②償却超過額

2,000,000円-2,000,000円=0

(2)特別償却準備金

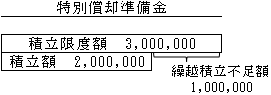

①積立限度額

10,000,000円×30%=3,000,000円

②積立不足額

3,000,000円-2,000,000円=1,000,000円(1年間の繰越し)

<当期>

(1)減価償却

①償却限度額

イ.8,000,000円(※) × 0.200=1,600,000円

(※)積立不足額は控除しない。

ロ.10,000,000円×0.06552=655,200円

ハ. イ≧ロ ∴1,600,000円

②償却超過額

1,800,000円-1,600,000円=200,000円(加算・留保)

(2)特別償却準備金

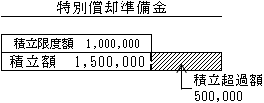

①積立限度額

イ.繰越積立不足額 1,000,000円

ロ.当期積立額・・・割増償却ではないため0

ハ. イ+ロ=1,000,000円

②積立超過額

1,500,000円-1,000,000円=500,000円(加算・留保)

(3)特別償却準備金の取崩し