(1)趣旨

普通償却は償却不足額は切り捨てられて翌事業年度に繰り越すことはできないが、特定の政策目的で認められた特別償却は、ある程度その償却できる期間を幅広くすることにより、その利用度を高める必要があるため、特別償却不足額は1年間の繰越しが認められている。

(2)特別償却不足額の意義

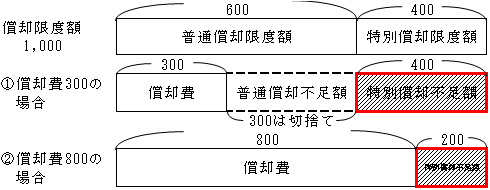

特別償却不足額とは、各事業年度において、償却費として損金の額に算入された金額が、普通償却限度額と特別償却限度額との合計額に満たない場合のその差額のうち、特別償却限度額に達するまでの金額をいう(措法52の2②)。償却費は普通償却限度額から先に償却したものとして計算する。ただし、繰越特別償却不足額がある場合は、繰越特別償却不足額から償却したものとして計算する。

<例>

(3)適用要件(措法52の2②、③)

![]()

(※)連続して

特別償却不足額が生じた事業年度からその不足額の繰越しの特例を受ける事業年度までをいう。

![]()

(4)償却限度額

前期から繰越された特別償却不足額がある場合の当期における償却限度額の計算は、次のようになる(措置52の2①)。なお、特別償却不足額の繰越しがある場合は、他の減価償却資産とのグルーピングはできない。

1.定率法の場合

普通償却限度額の計算上、期首帳簿価額から繰越特別償却不足額を控除する。

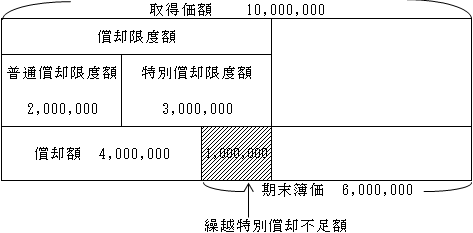

【設例】

【解答】

<前期>

(1)償却限度額

①普通償却限度額

イ.10,000,000円×0.200=2,000,000

ロ.10,000,000×0.06552=655,200

ハ. イ≧ロ ∴2,000,000

②特別償却限度額

10,000,000円×30%=3,000,000

③償却限度額合計

①+②=5,000,000

(2)繰越特別償却不足額

(2,000,000円+3,000,000円)-4,000,000円=1,000,000円(1年間の繰越し)

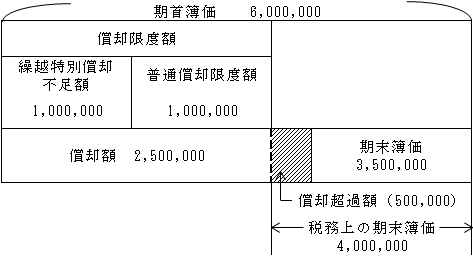

<当期>

(1)償却限度額

①繰越特別償却不足額

1,000,000円

②普通償却限度額

イ.(6,000,000円-1,000,000円)×0.200=1,000,000円

ロ.10,000,000円×0.06552=655,200

ハ. イ≧ロ ∴1,000,000円

③償却限度額

①+②=2,000,000円

(2)償却超過額

2,500,000円-2,000,000円=500,000円(加算・留保)

2.定額法の場合

定額法の場合は、普通償却限度額の計算上、定率法の場合のように繰越特別償却不足額を控除せず、通常の計算を行う。