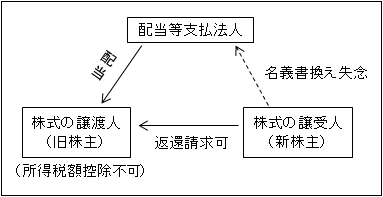

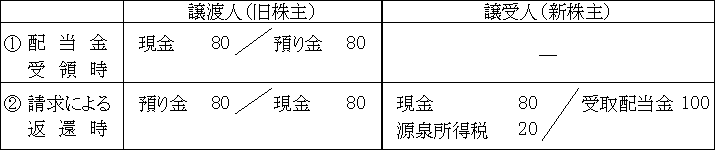

(1)名義書換失念株の配当に係る所得税の取扱い

剰余金の配当は、基準日現在の株主名簿に記載された株主に権利行使することができる(会124)。

したがって、株式の譲渡があっても基準日までに譲受人である新株主から株式名簿の書換え請求がなければ、配当は譲渡人である旧株主に支払われる(このような株式を一般に「名義書換え失念株」という。)。

この名義書換え失念株に対する配当を受け取った旧株主からすれば、その配当は株主たる地位に基づくものではない。

そして新株主から返還を求められればそれに応ずる必要がある。

このような性質を有する名義書換え失念株の配当に係る所得税額は旧株主は所得税額控除することはできない(基通16-2-1)。

一方、譲受人である新株主は、真の株主であるから受取配当金益金不算入規定も所得税額控除規定も受けることができるものと思われる。

(2)源泉徴収を失念した源泉徴収義務者から支払い請求があった場合の取扱い

支払者が源泉徴収をしないで支払ってしまった時は(源泉徴収税相当額を過大に支払ったこととなる。)、受取人に対し支払請求することができる(所222)。

この支払請求を受けて所得税相当額を支払った法人は、その支払った日の属する事業年度において所得税額控除を受けることができる(基通16-2-3)。