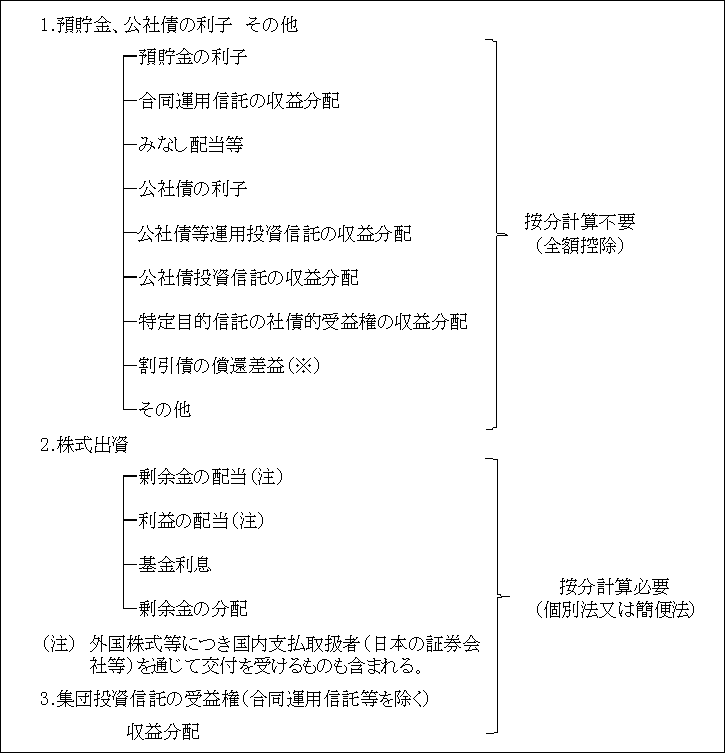

所得税額は、その元本の種類によって、全額が税額控除されるものと期間按分の必要なものとがある。

そして、按分の計算方法には「個別法」と「簡便法」の2つの方法があり、有利な方を選択できる。

(1)元本の種類と按分計算の要否

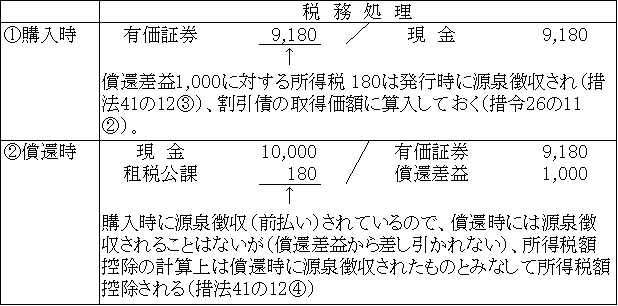

(※)割引債の償還差益

【例】

| 次のような割引国債(額面10,000)を購入した。

①発行価額 9,000 ②償還金額 10,000 ③払込金額 9,180(180は所得税) |

【解答】

なお、割引債を償還前に譲渡した場合における譲渡者、譲受人(中途取得者=償還を受ける人)それぞれの取扱いは次のようになっている。

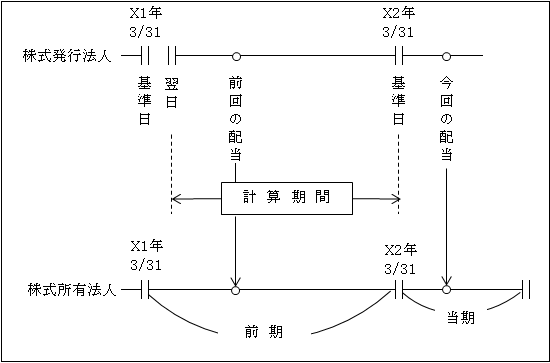

(2)按分計算

1.個別法(令140の2②)

元本の銘柄ごとに、実際の元本の所有期間によって期間按分する計算方法で、次の算式によって計算される。

(注1)計算期間

配当等の計算の基礎となった期間とは、配当支払法人における前回の配当等の基準日の翌日から今回の配当等の基準日までの期間をいう。

なお、今回の配当の基準日以前1年以内に設立された法人からの配当等の場合は設立の日から基準日までなどの計算期間の特例については「第11章 受取配当等の益金不算入 Ⅲ.益金不算入額の計算( ページ)」参照。

(注2)月数

月数は暦に従って計算し、1月に満たない端数は1月とする。(令140の2⑥)

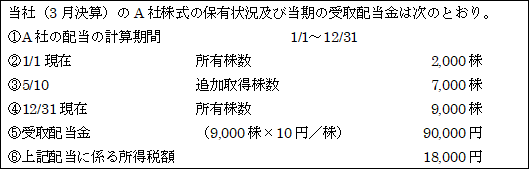

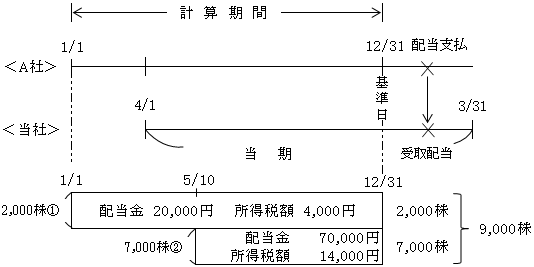

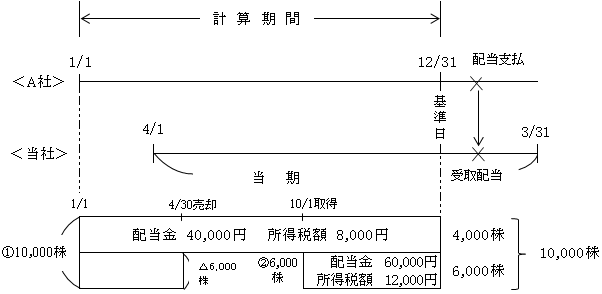

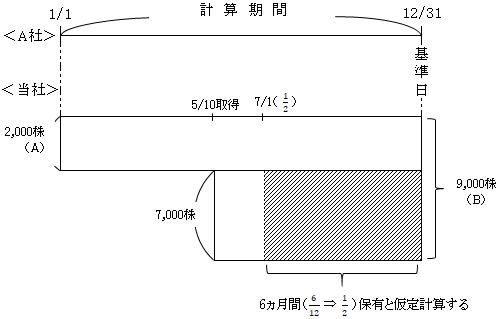

<ケース1>期中増加した場合

【解答】

まず、所得税額(18,000円)を基準日の元本数(9,000株)で按分し、次に所有期間の異なるものに区分してから月数按分を行う。

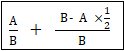

①![]()

②![]()

③ ①+②=13,338円

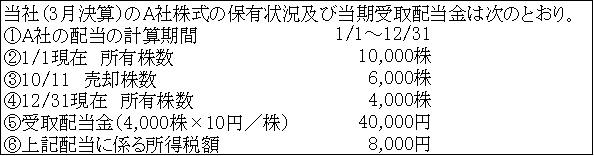

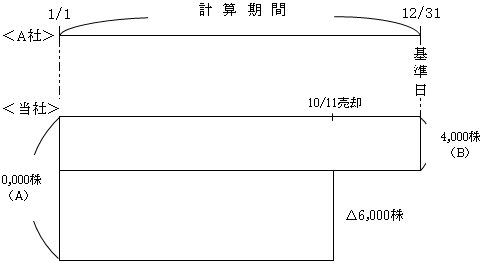

<ケース2>期中減少した場合

期中売却分については基準日には所有していないので受取配当金はない。

【解答】

![]() (全額が控除される。)

(全額が控除される。)

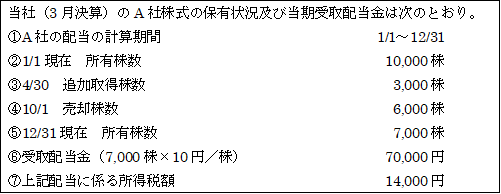

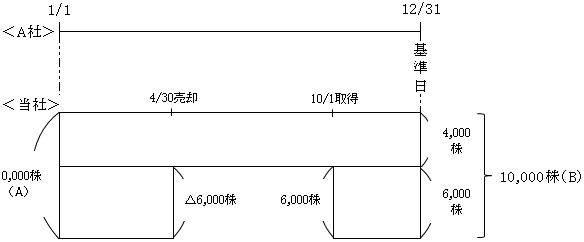

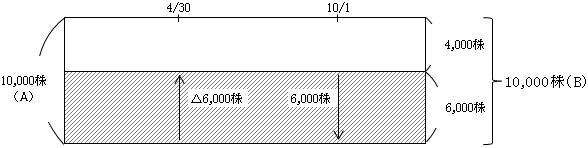

<ケース3>期中増減があった場合

【解答】

① ![]()

② ![]()

③ ①+②=11,000円

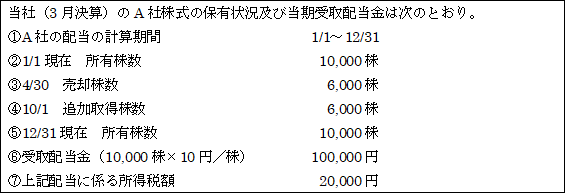

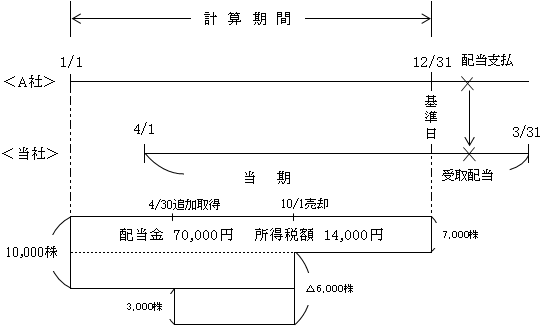

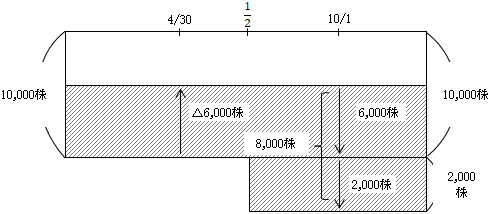

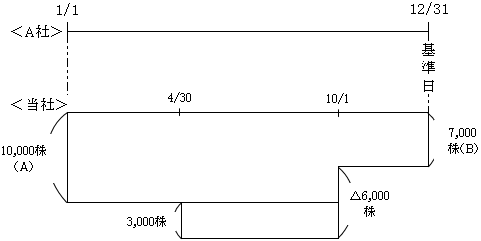

<ケース4>期中増減があった場合

【解答】

10/1の売却6,000株は、1/1現在所有10,000株から売却された(先入先出法的に考える)のか、それとも1/1所有分10,000株と追加取得分3,000株それぞれから平均的に売却されたと考えるのか(平均法)

![]()

さらには、追加取得分3,000株から先に売却されたと考えるのか(後入先出法的に考える)の3通りが考えられるが、所得税控除の計算上は3番目(後入先出法的に考える)の方法によるものと思われる。

よって、12/31現在の7,000株は、1/1現在保有していた10,000株から成ることとなり、

![]()

全額が控除される。

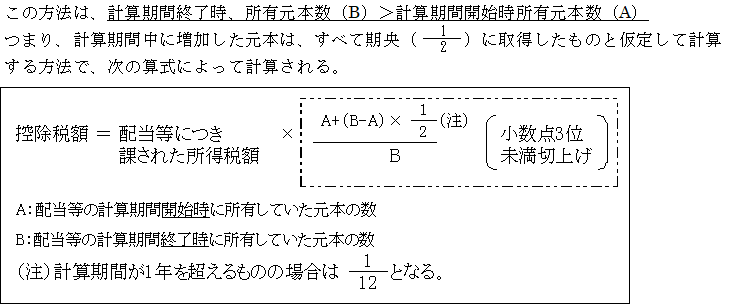

2.簡便法(令140の2③)

個別法との相違点

上記算式は

と分解され、

と分解され、

基本的には先述した個別法と同様である。

しかし、個別法では期中取得分は取得の都度、実際の取得日から計算期間終了日までの所有期間月数でそれぞれ計算されるのに対し、簡便法は実際の取得日に関係なく、すべてが期央(![]() )において取得したものと仮定して計算される点で異なる。

)において取得したものと仮定して計算される点で異なる。

また、簡便法が全体を小数点3位未満切上げとしている関係で若干計算結果に差異が生じる点も異なる。

<ケース1>期中増加した場合

| 設例は個別法<ケース1>と同じ |

【解答】

![]()

よって、本ケースの場合は個別法の方(13,338円)の方が有利となる。

【参考】

個別法における実際取得日(5/10)を期央の7/1に取得したものとして、個別法で計算すると次のようになる。

①![]()

②![]()

③ ①+②=11,000円

このように、簡便法と比較して16円(11,016円-11,000円)の差異が生じる。

これは、簡便法が全体を小数点3位未満切上げとしているためである。

<ケース2>期中減少した場合

| 設例は、個別法<ケース2>と同じ |

【解答】

8,000円×(1.0)=8,000円(全額控除される。)

元本が期中に減少した場合(B≦A)には、算式中の![]() は1.0とする。その結果として全額控除となり、個別法によった場合と同じ計算結果となる。

は1.0とする。その結果として全額控除となり、個別法によった場合と同じ計算結果となる。

<ケース3>期中増減があった場合

| 設例は個別法<ケース3>と同じ |

【解答】

![]()

つまり、簡便法の場合は、1/1現在の10,000株(A)に達するまでの追加取得については1/1から12/31まで保有していたものとして計算され、全額が控除される。

そして、さらに10,000株(A)を超える取得分については、期央()において取得したものとして仮定して計算する。

本ケースにおいて、10/1の取得が仮に8,000株であったような場合は次のようになる。(配当金12,000株×10円=120,000円 所得税額24,000円)

![]()

<ケース4>期中増減があった場合

| 設例は個別法<ケース4>と同じ |

【解答】

14,000円×(1.0)=14,000円

元本が期中に減少した場合(10,000株(A)≧7,000株(B))には、計算期間内の増減に関係なく、<ケース2>と同様、算式中の![]() は、1.0とするため、結果として全額が控除される。

は、1.0とするため、結果として全額が控除される。

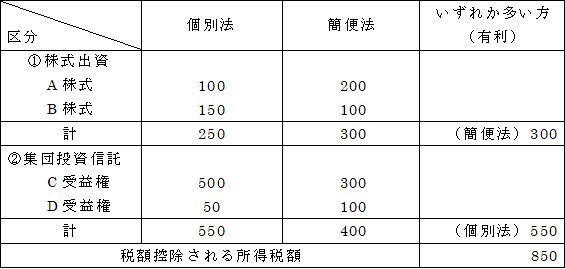

3.個別法と簡便法の選択(令140の2③)

個別法と簡便法のいずれによるかについては、利子配当等の元本を①株式出資②集団投資信託の受益権の2種類に区分し、その区分ごとに統一して適用しなければならない。

なお、継続適用は要件とされていないので、毎期いずれかを選択することができる。

【例】

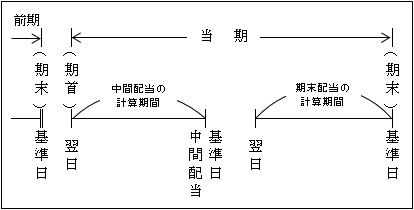

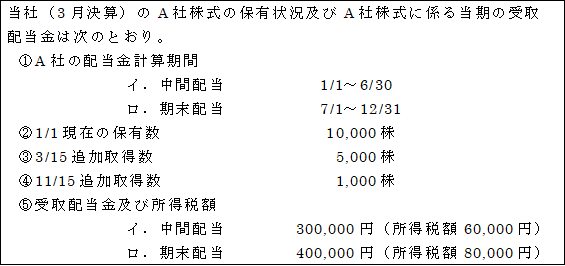

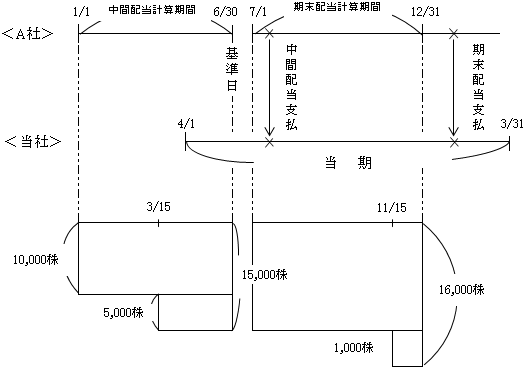

(3)中間配当等に係る計算期間

中間配当がある場合は、配当金支払法人(株式発行法人)における配当金の計算期間は、中間配当の計算期間と期末配当の計算期間を区分する。

【例】

【解答】

(1)個別法

①中間配当

![]()

②期末配当

![]()

③ ①+②=130,010円

(2)簡便法

①中間配当

![]()

②期末配当

![]()

③ ①+②=127,560円

(3) (1)>(2) ∴個別法が有利

130,010円