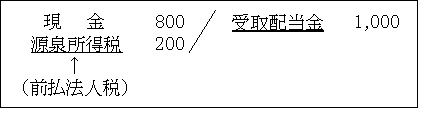

法人が受ける利子、配当などに対しては、所得税法の規定(所法174)により所得税が源泉徴収される。

さらに、この利子、配当などは法人の所得金額を構成し、法人税が課される。

なお、所得税と法人税はそれぞれ別の法律であるので二重課税とは言わない。

ここでの「源泉所得税」は、源泉税が所得税法に規定されていることからこのような名称となっているが、本来は、「源泉法人所得税」ないしは単に「源泉税」とした方が理解し易いものと思われる。

したがって、この源泉徴収された所得税は法人税の前払的性格を有するものと考えられ、源泉徴収された所得税額が法人税額から控除される(法68)。

これを「所得税額控除」という。

逆に、後述する控除計算における按分計算の結果、控除されなかった所得税額については損金算入できる(注)。

また、この所得税額控除制度を適用しない場合は所得税額の全額を法人所得金額の計算上、損金算入することができる(注)。

そして、所得税額控除の適用を受けるか、又は全額を損金算入するかは法人の任意である。

(注)損金算入の根拠

法人税法40条のように「損金不算入とする」別段の規定は存するが、規定のない租税公課については、法人税22条3項2号(損金算入規定)により損金の額に算入されると解される。

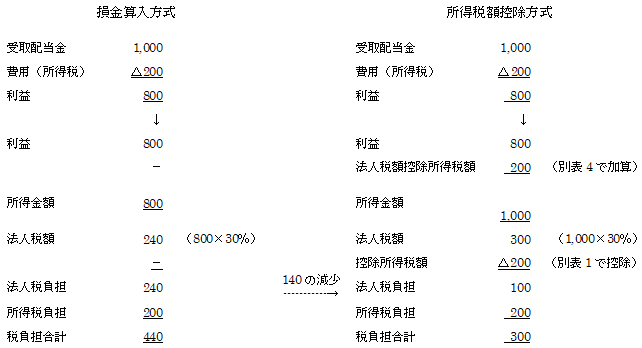

両制度による税負担額を比較すると次のようになる。

ただし、所得税額控除を受けるためには、確定申告書に控除金額及び控除金額の計算に関する明細書類(申告書別表6(1))の添付が必要である(法68④)。

以上のように所得税額控除方式によった場合は、損金算入方式によった場合に比して税負担において140だけ少なくなる。

これは、損金算入方式による税負担の減少は60(200×30%)であるのに対し、所得税額控除による減少は200であることによるものである。

ただし、以上は所得税額の全額が控除された場合の比較であるが、後述する控除計算における按分計算の結果、控除額が少ない場合には必ずしも控除方式が有利とは限らない。