法人が内国法人から配当等を受けた場合(注)には、その受取配当等は企業会計上では当然に収益とされる。

法人税法においては、配当等を支払う法人の段階において配当等の原資である所得に対して法人税が課税され、さらに配当等を受け取った法人の段階で課税されると二重課税となる。

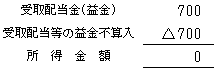

そこで、この国内における二重課税を排除する趣旨から受取配当等の益金不算入制度が設けられている。

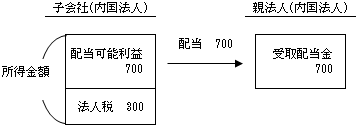

支払法人である子会社において、所得金額(1,000)に対して法人税(300)が既に課税されている。 にもかかわらず、法人税控除後の配当金(700)が受取り法人(親会社)で課税されると、 課税済みの所得が再度課税されることとなる。 そこで、親法人の受取配当金(700)は益金不算入とすることで二重課税が排除される。

|

(注)外国法人からの受取配当等については、後述参照(6ページ)。

適用要件

確定申告書、修正申告書又は更正請求書に適用を受ける金額及び計算明細を記載した書類の添付が必要とされる(法23⑦)。