(1)任意組合、投資事業有限責任組合、匿名組合事業に係る損失制限

1.制度趣旨

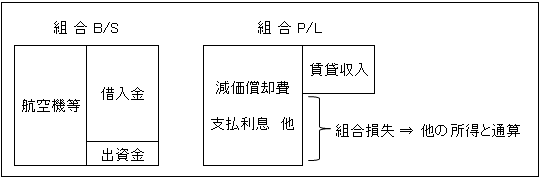

組合員からの少額の出資と多額の借入金を原資として、航空機などの高額な減価償却資産を購入し、それを貸し付ける事業を営むことで、多額の減価償却費や借入金利息を計上することによって創り出した組合損失を組合員に帰属させ、組合員の他の所得と通算して当該組合員の税負担の軽減を図るという租税回避行為に対処するために、一定の法人組合員の組合損失額を損金不算入とする課税の特例が創設された。

したがって、本制度の適用を受ける組合員は、組合事業への関与もほとんど認められず、また組合事業に対しても知識や経験にも乏しいことが多く、出資の主たる目的は専ら節税商品の購入にあると言える。

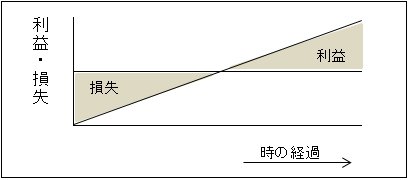

なお、本スキームの多くは、当初は多額の損失が生じ、時の経過に伴い逆に利益が生じるように設計されたもので、その意味においては課税の繰延べを意図したものである。

2.損失額の損金不算入額(措法67の12①)

以上から、そもそも特定組合員に該当しなければ、損失額について本条の適用を受けることなく、原則どおり損失額の全額が損金算入される。

また、特定組合員に該当しても、上記(※2)や(※3)に該当しなければ、組合債務弁済についてそれ相当のリスクを負っているため本条の適用はない。

投資事業有限責任組合における有限責任組合員や匿名組合における匿名組合員のように、法律上、組合債務の弁済責任は出資の価額を限度とすると規定されている場合は、当然に(※2)の要件には該当するものと考えられる。

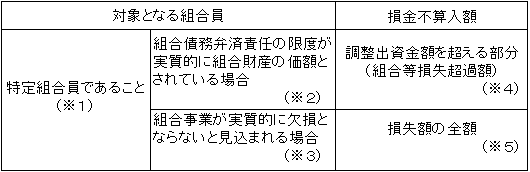

(※1)特定組合員

特定組合員とは、組合契約に係る組合員のうち組合事業への実質的な関与度合いが低い組合員で、具体的には次に掲げる要件に該当する組合員をいう(措法67の12①、措令39の31②)。

ただし、下記の②と③はいずれかに該当していればよい。

| ① 組合事業と同種の事業を営んでいないこと。

② 重要業務(注1)の執行の決定に関与していないこと。 ③ 重要業務(注1)のうち重要執行部分(注2)を自ら執行していないこと。 |

(注1)重要業務

組合事業に係る重要な財産の処分もしくは譲受け、又は組合事業に係る多額の借財に関する業務をいう。

(注2)重要執行部分

契約を諦結するための交渉その他の重要な部分をいう。

イ.なお、任意組合の組合員のうち業務執行の委任を受けた組合員であっても、また投資事業有限責任組合における無限責任組合員であっても、上記の要件に該当すれば特定組合員となる。

ロ.匿名組合契約における匿名組合員 ⇒ 特定組合員に該当する。

法律上組合事業の業務執行を行うことを禁じられているため(商法536③)。

ハ.投資事業有限責任組合契約における有限責任組合員 ⇒ 特定組合員に該当する。

法律上業務執行を行うことが予定されていないため(投資事業有限責任組合契約法7①)。

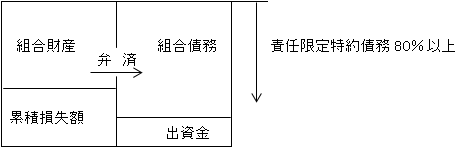

(※2)組合債務を弁済する責任の限度が実質的に組合財産の価額とされている場合等(措令39の31③)

① 組合債務の額のうち弁済の責任が、特定の組合財産に限定されている場合や組合財産の価額が限度とされている場合などの債務(「責任限定特約債務」という。)の額の割合が組合債務全体の80%以上となる場合、組合事業の形態、組合財産の種類、組合債務の弁済に関する契約内容その他の状況からみて、組合債務を弁済する責任が実質的に組合財産となる資産に限定され、又はその価額が限度とされていると認められる場合。

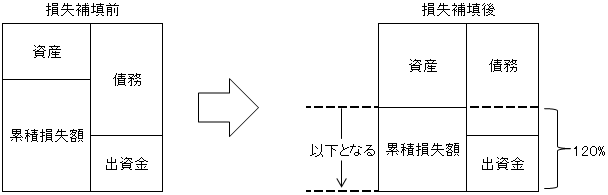

② 損失補填等契約が諦結され、かつ、それが覆行される場合には、組合事業による累積損失額がおおむね各組合員の出資額合計額の120%以下となる、又は累積損失額がなくなると見込まれるとき。

③ 匿名組合員のように、組合員が組合債務を直接に負担するものではない場合。

④ 上記①と②は組合事業全体で判定される規定であるが、組合員が個別に責任限定特約債務や損失補填等契約を締結している場合には、同様の判定を個々の組合員ごとに判定を行うこととなる。

例えば、組合全体としては組合債務のうち責任限定特約債務が80%未満であったとしても、その組合員にとっては80%以上となる契約を締結している場合などが該当する。

(※3)組合事業が実質的に欠損とならないと見込まれる場合(措令39の31⑦)

組合事業の形態、組合債務の弁済に関する契約、損失補填等契約、その他の契約の内容、その他の状況からみて、組合事業に帰せられる損益が明らかに欠損とならないと見込まれるとき。

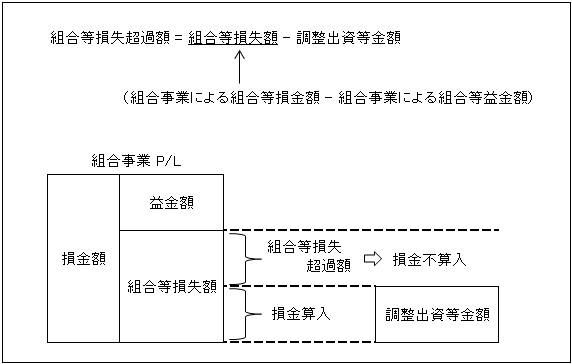

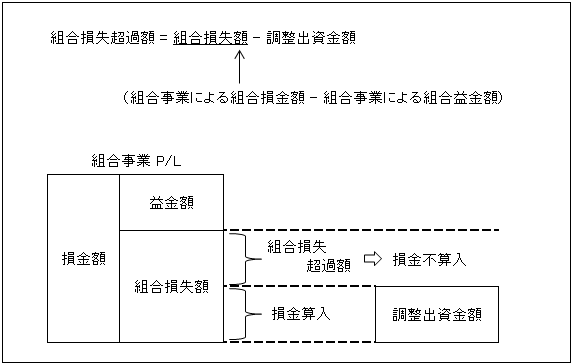

(※4)組合等損失超過額の損金不算入

① 調整出資等金額

調整出資等金額とは、次の算式により算出された金額である(措令39の31⑤)。

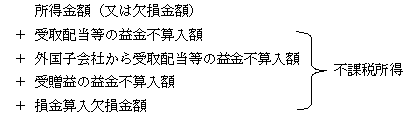

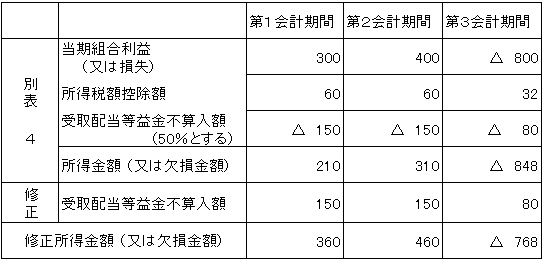

![]() 修正所得金額

修正所得金額

つまり、所得金額から減算されているが純資産の減少を伴わず、内部に留保されている不課税所得を所得金額に加算する。

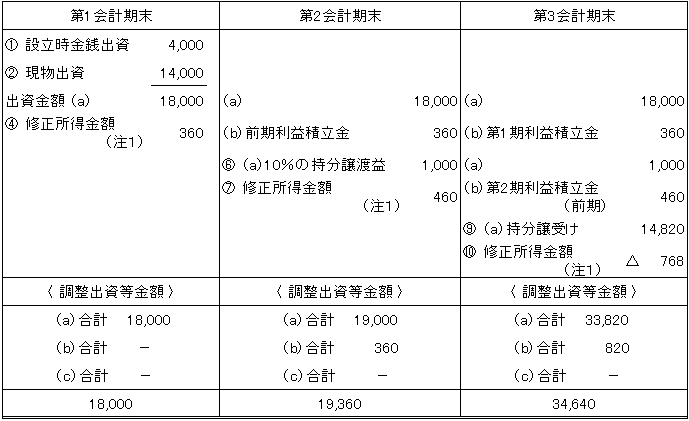

【設例】

| 先述したⅠ.任意組合等(2)の<設例>(5ページ)を使って

組合員A社の調整出資等金額を算定する。 なお、会計処理は、総額方式によっている。 |

【解答】

(注1)各事業年度における修正所得金額

800(組合等損失額)- 34,640(調整出資等金額)= 0

よって、本設例においては組合等損失超過額はない。

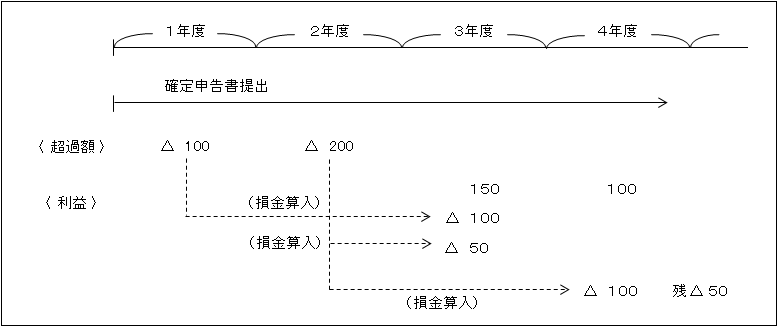

② 組合等損失超過合計額の損金算入(措法67の12②)

組合等損失超過合計額(措法67の12③四)は、その事業年度の組合事業による利益に達するまでの金額は、損金の額に算入される。

【例】

イ.要件

㋑ 組合等損失超過額が生じた事業年度から連続して確定申告書を提出していること。

㋺ 確定申告書等への明細書(別表9(2))の添付が必要。

ロ.組合等損失超過合計額の引継ぎ

㋑ 原則

組合員たる地位を他の者に承継した場合には、承継の日を含む事業年度後の各事業年 度においては、組合等損失超過合計額はないものとされる(措令39の31⑩)。

㋺ 特例

適格合併、適格分割等により、組合員たる地位を承継した場合には、組合等損失超過合計額は引継がれる(措令39の31⑭)。

(※5)損失額の全額が損金不算入(措令39の31)

その組合事業が明らかに欠損とならないと見込まれるときは、言わば組合員の出資元本が保証されたのと同様であり、組合事業についてリスクを負担しているとは言えない。

そのため、このような場合にはその組合事業に係る組合損失全額がその事業年度の損金の額に算入しないこととされている。

(2)有限責任事業組合事業(日本版LLP)に係る損失制限

1.制度趣旨

有限責任事業組合員は、全員が有限責任で経営(業務執行)への全員参加による共同事業を前提としているところから、先の任意組合や匿名組合での特定組合員は存在しないこととなる。

しかし、一方で全員が出資の価額を限度とする組合債務の弁済責任を負うこととなっており(有限責任事業組合契約に関する法律 15 )、それ以上の弁済責任を負担しないこととなっている。

そのため、特定組合員と同様に、損失額について一定の制限(損金不算入)が設けられている。

なお、有限責任事業組合事業に係る損失制限規定が先の(1)の任意組合等における損失制限規定とは別に設けられているのは、先述したように有限責任事業組合員は特定組合員となることができないためと思われる。

2.損失額の損金不算入額(措法67の13①)

なお、調整出資金額の算定及び組合損失超過合計額の損金算入等については ページ(1)2.(※4)を参照。