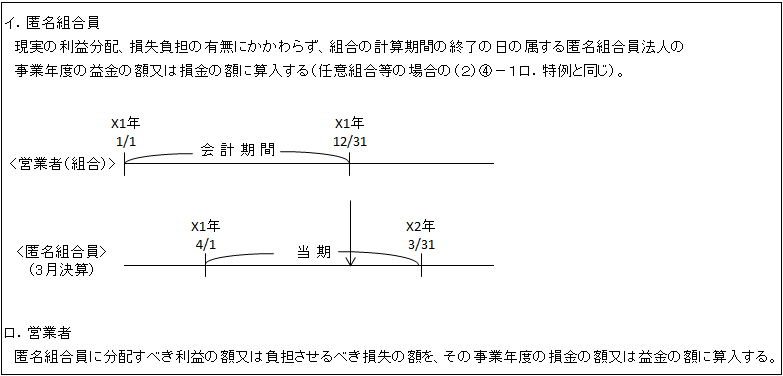

(1)概要

1.納税義務者

匿名組合は、営業者と組合員との個別の契約で、組合自体は法人格を有しておらず、また団体としての性格もないことから、任意組合等と同様、人格のない社団等にも該当しない(基通1-1-1)。

そのため、組合自体が直接に法人税の納税義務者となることはなく、営業者と組合員がそれぞれ納税義務を負うことになる。

2.匿名組合契約

イ.匿名組合契約とは、当事者の一方が、相手方の営業のために出資をし、その営業から生ずる利益を分配することを約する契約をいう(商法535)。

出資者相互間には何ら法律関係は有しない。

ロ.匿名組合員の出資は営業者の財産に属し、匿名組合員は、営業者の行為につき第三者に対して権利及び義務を有しない(商法536)。

ハ.組合員の出資の性格は、出資を限度とした損失分担責任を負う有限責任である。

二.労務出資は認められない(商法536)。

ホ.業務執行

業務執行は営業者だけが行う。

匿名組合員は営業者の業務を執行することも、又営業者を代表することもできない(商法536)

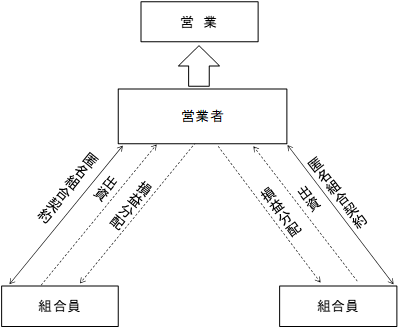

へ.任意組合(民法上の組合)との主な相違点を整理すると次のようになる。

| 相違点 | 任意組合 | 匿名組合 |

| ① 事業の性格 | 共同事業 | 営業者の単独事業 |

| ② 対外的権利義務 | 原則、各組合員が有する。 | 匿名組合員は、有しない。 |

| ③ 契約の性格 | 組合員相互の契約 | 営業者と組合員の契約 |

| ④ 組合財産の性格 | 組合員の共同所有 | 営業者の所有 |

(2)匿名組合事業に係る取引と損益の額の計算

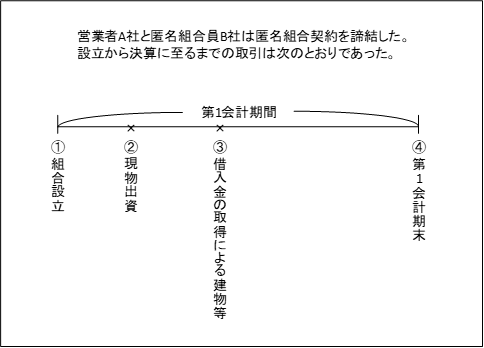

【設例】

以上の【設例】の流れに従って、順に以下解説する。

① 組合設立時の処理

組合員B社は、営業者A社に現金20,000千円を出資した。

② 現物資産を出資した時の処理

組合員B社は、自己の保有していた簿価10,000千円の土地を営業者A社に現物出資した。なお、出資時の土地の時価は20,000千円であった。

先の任意組合の場合とは異なり、共有ではないので時価で評価する。

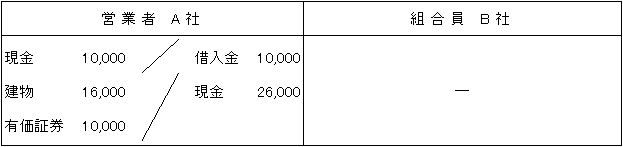

③ 営業者が組合資産を取得した時の処理

営業者A社は銀行から10,000千円借り入れして、建物16,000千円及び有価証券10,000千円を取得した。

銀行借入れも資産の購入もすべて営業者A社の名義でなされるため、この時点での組合員B社の処理はない。

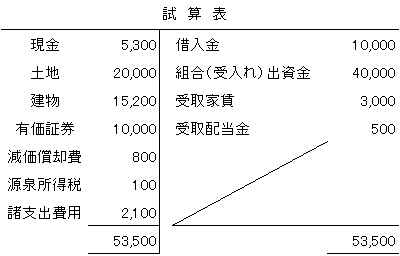

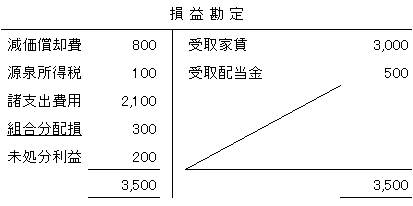

④ 第1期会計期末の処理

第1期末における営業者の試算表は次のとおりであった。

なお、匿名組合契約における営業者の報酬は組合利益の40%と定められている。

匿名組合事業に係る損益の計上時期と損益の額の計算(基通14-1-3)

以上から、組合事業に係る営業者A社の損益勘定を示せば次のようになる。

なお、損失が生じた場合で匿名組合契約において、匿名組合員も負担することとなっている場合には、次のような処理となる。

ただし、組合員の負担は、調整出資金を限度とする。