(1)概要

1.納税義務者(基通14-1-1)

民法上の組合(いわゆる任意組合)等は、組合と組合員との一種の契約関係である。

したがって、組合自体は法人格を有しておらず、また、団体としての性格がないことから人格のない社団等にも該当しない(基通1-1-1)。

そのため、組合自体が直接に法人税の納税義務者とはならず、組合事業に係る損益については、組合の構成員である組合員が納税義務を負うことになる(いわゆるパス・スルー課税)。

2.任意組合等の範囲(基通14-1-1(注))

| ① 民法上の組合契約(※1)により成立する組合

② 投資事業有限責任組合契約(※2)により成立する組合 ③ 有限責任事業組合契約(※3)により成立する組合 ④ 外国における上記①から③に類する組合 |

(※1)民法上の組合(任意組合)契約

イ.民法上の組合(任意組合)契約とは、各当事者(組合員)が出資をして、共同の事業を営むことを約する契約をいう(民法667)。

ロ.組合員の出資、その他の組合財産は、総組合員の共有に属する(民法668)。

ハ.組合員の責任は、原則として無限責任を負う。したがって、組合の債務は、組合財産をもって弁済できないときは、各組合員がその持分割合に応じて弁済義務を負う。

しかし、民法上の組合といっても、その実態は様々であることから、実際に組合の運営にあたっている業務執行組合員だけに無限責任を負わせ、他の組合員は、その出資額を超えて損失を負担しない旨の内部的合意があれば、対外的(組合の債権者に対して)にも債務を負担しないということも可能である。

二.労務出資も認められている(民法677②)。

(匿名組合、投資事業有限責任組合、有限責任事業組合においては認められていない。)

ホ.業務執行

業務執行は、全組合員が参画し、組合員の過半数の賛成によって決する(民法670①)。

ただし、組合契約において業務執行組合員を選任し、業務執行を委任することもできる(民法670②)。

(※2)投資事業有限責任組合契約

イ.投資事業有限責任組合とは、民法上の組合の特例で、各当事者(組合員)が出資をして、共同で一定の事業(株式等への投資事業他)を営むことを約する契約をいう(投資事業有限責任組合に関する法律3)。

ロ.組合員の出資、その他の組合財産は、総組合員の共有に属する(同法16)。

ハ.組合員は、無限責任組合員と有限責任組合員から成る(同法2)。

無限責任組合員は、組合の債務について連帯して責任を負い、有限責任組合員は、出資の価額を限度として組合の債務を弁済する責任を負う(同法9)。

二.労務出資は認められない(同法6)。

ホ.業務執行

組合の業務執行は、無限責任組合員が行う。

無限責任組合員が複数いる時は、組合の業務執行は、無限責任組合員の過半数で決定する。

そして、財務諸表等の作成、備付義務や閲覧義務がある(同法8)。

(※3)有限責任事業組合契約

イ.有限責任事業組合(日本版LLP(Limited Liability Partnership))とは、民法上の組合の特例で、各当事者(組合員)が出資をして、共同で営利を目的とする事業を営むことを約する契約をいう(有限責任事業組合契約に関する法律2,3)。

ロ.組合員の出資、その他の組合財産は、総組合員の共有に属する(同法56)。

ハ.組合員は、全員がそれぞれの出資を限度とする有限責任を負う(同法15)。

二.労務出資は当然に認められない(同法11)。

ホ.業務執行

業務執行は、内部自治原則のもと、原則として全員が参画して行われる。

組合員は組合の業務執行の一部のみについては委任することができるが(同法13②)、その全部の業務を委任することはできず、組合員である以上、出資だけでなく、何らかの組合業務に携わっていくことが求められている。

(2)組合事業に係る取引と損益の額の計算

【設例】

以上の【設例】の流れに従って順に以下解説する。

① 組合設立時の処理

(注)組合自体は法人格を有するわけではないので、組合全体の処理はあくまでも参考であって、組合が行わなければならない処理ではない(「以下同じ」)。

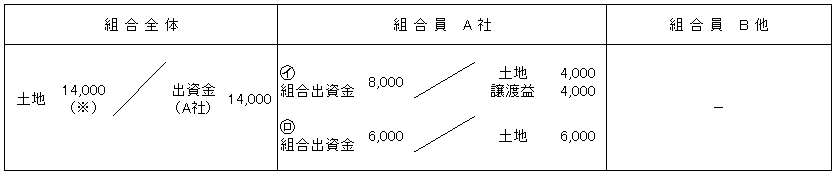

② 現物資産を出資した時の処理

設立と同時に組合員Aは、自己の保有していた簿価10,000千円の土地を組合に現物出資した。なお、出資時の土地の時価は20,000千円であった。

(※)現物出資の価額(措令39の31⑤- )

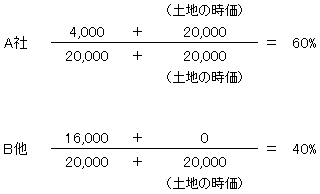

(注)持分割合の計算

現物出資時点における持分割合を決める際の現物資産の評価額は、組合員相互間では、簿価ではなく時価で認識されるのが相当である。

〈上記算式の考え方〉

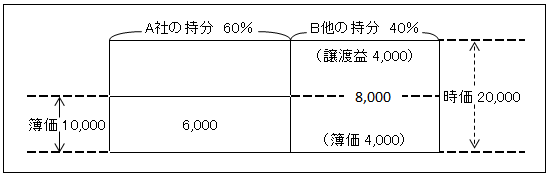

組合員A社は、自己で保有していた時は、現物出資した土地に対して100%の持分を所有していた。

ところが、この土地を組合に出資したことで共有持分となり、A社の持分は60%となった。

つまり、40%相当分を他の組合員に時価で譲渡したものと考える。それが㋑の算式の意味するところである。

よって、譲渡原価(10,000×40%=4,000)との差額が譲渡益となる。この譲渡益は組合事業における利益ではなく、したがって、組合事業の所得金額を構成するものではない。

一方、60%相当分は、自己所有持分なので、土地勘定が組合出資金勘定に振り代わっただけなので、帳簿価額の60%相当額(10,000×60%=6,000)の簿価付替えが行われる。これが㋺の算式の意味である。

以上により、組合全体で出資された土地の価額は、㋑と㋺の合計14,000ということになる。

以上を図示すると次のようになる。

③ 組合で資産を取得した時の処理

組合は、銀行から10,000千円借り入れして、建物16,000千円及び有価証券10,000千円を取得した。

組合の借入金や建物、株式の取得は、その行為時においては組合員に帰属するものではないので、組合員側では処理は不要。

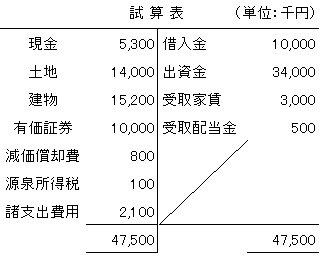

④ 第1期会計期末の処理

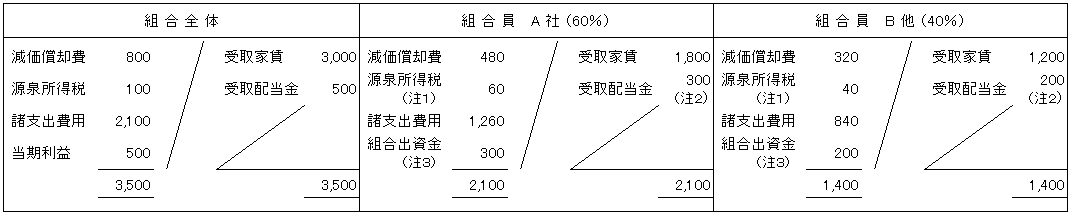

第1期末における組合全体の試算表は次のとおりであった。

なお、分配割合は出資割合による。

また、組合員が組合事業から受ける利益等の計上は、基本通達14-1-1の2の特例による。

④-1.組合員が組合事業から受ける利益等の計上時期(基通14-1-1の2)

イ.原則

組合員法人の各事業年度の期間に対応する損益をその法人の事業年度の益金又は損金の額に算入する。

ロ.特例

組合の計算期間の終了の日の属する組合員法人の事業年度の益金又は損金の額に算入する。

④-2.会計期間の途中で持分割合に変動があった場合の損益計算

持分割合変動前後においてそれぞれの期間に対応する損益を計算する。

持分譲渡であろうと追加出資であろうといずれにせよ持分割合が会計期間の途中に変動があった時は、上記のようにそれぞれの持分に応じた損益を算定し、その合計額をもって損益を計算する。

期末の持分である90%で会計期間の損益を計算するのではない(70×90%=63)。

④-3.組合員が組合事業から受ける利益等の額の計算(基通14-1-2)

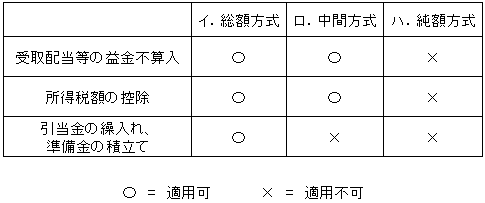

各組合員への帰属損益額の計算は、原則として次のイ.総額方式により計算するが、継続適用及び多額の減価償却費の前倒し計上などの課税上弊害がないことを条件にロ.中間方式又はハ.純額方式によることも認められている。

| イ. 総額方式(損益・貸借法)

ロ. 中間方式(損益法) ハ. 純額方式(純額法) |

なお、上記の計算方式の違いによって、税務上の下記取扱いが相違する。

純額方式の場合は利益等のみの計上となるので、損益も資産等も内容が不明のため、これらの規定のすべてが適用できない。

したがって、採用する方式いかんによって所得金額に影響することとなる。

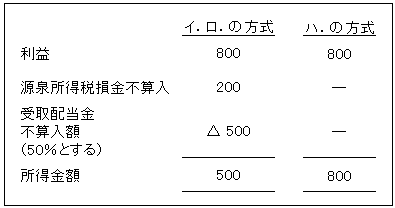

例えば、受取配当金1,000、源泉所得税200、差引利益800であった場合の所得金額はそれぞれ次のようになる。

また、後述する「調整出資金」の計算上も影響するので注意する必要がある( ページ参照)。

なお、上記3つの計算方式は、あくまでも組合員の利益等の計算方式であって組合全体としてのものではない。

組合全体としては総額方式のみで中間方式、純額方式という考え方はない。

しかし、ここでは以下便宜上、中間方式、純額方式も示してある。

イ.総額方式(損益・貸借法)

資産、負債等の貸借項目及び収益、費用等の損益項目のすべてについて、分配割合を乗じて計算する方法である。

(注1)10,000 × 60% = 6,000

(注2)①4,000 + ②14,000 = 18,000 総額方式における組合出資金は資本a/cに

(注3)所得税額の控除規定の適用可 相当する(以下同じ)。

(注4)受取配当等の益金不算入規定の適用可

(注5)20,000 × 40% = 8,000

ロ.中間方式(損益法)

収益、費用等の損益項目についてのみ、分配割合を乗じて計算する方法である。

(注1)所得税額の控除規定の適用可

(注2)受取配当等の益金不算入規定の適用可

(注3)中間方式における組合出資金は資産a/cに相当する(以下同じ)。

ハ.純額方式(純額法)

純利益又は純損失の金額のみ、分配割合を乗じて計算する方法である。

(注)純額方式における組合出資金は資産a/cに相当する(以下同じ)。

⑤ 第2期期首の戻入れ処理

イ.総額方式

資産、負債の貸借項目のみについて戻入れ処理を行う。

(注1)18,000 + 300(前期利益)= 18,300

(注2)16,000 + 200(前期利益)= 16,200

![]()

⑥ 他の組合員の追加出資があった場合の処理

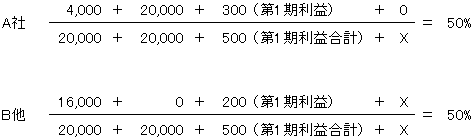

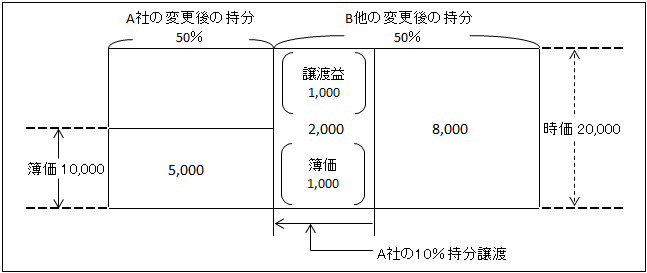

⑥-1.第2会計期間の期首に組合員A社と組合員B他の持分割合を50%づつとするため、他の組合員Bによる8,100千円の金銭出資があった。

(注)持分割合の計算

※ X = 8,100 と算定される。

以上の他の組合員の出資があったことにより、組合員A社の持分は60%から50%へ減少した。

⑥-2.組合員A社から組合員B他へ土地の共有持分10%相当の持分移動があったと考えられる。そこで、土地の持分移動に伴い、組合員A社に譲渡益が生じることとなる。

なお、土地の時価に変化はないものとする。

組合員A社の土地持分60%(簿価6,000)は、現物出資時点において既に土地勘定から組合出資金勘定に振り替わっている。

したがって、その持分の10%の移動は、組合出資金1,000の減少と対価分(時価)2,000の組合出資金の増加と考えられる。そして、その差額1,000が譲渡益となる。

なお、②( ページ)でも述べたように、この譲渡益は組合事業からの利益ではない。

図示すると次のようになる。

なお、⑤イ.の仕訳からわかるように、第1期における利益相当分は、各組合員においてはそれぞれ組合出資金に含まれており、組合員は繰越利益勘定は有していない。

そのため追加出資に伴う持分変動により繰越利益を増減させる処理はしない。

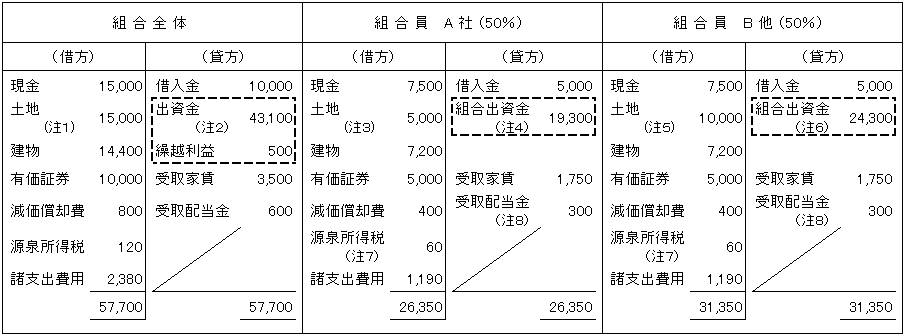

⑦ 第2期会計期末の処理

第2期末における組合全体の試算表は次のとおりであった。

なお、分配割合は出資割合による。

また、組合員が組合事業から受ける利益等の計上は、基本通達14-1-1の2の特例による。

イ.総額方式(損益・貸借法)

(注1)14,000 + 1,000 = 15,000

(注2)34,000 + 8,100 + 1,000 = 43,100

(注3)10,000 × 50% = 5,000

(又は、6,000 - 10,000 × 10%)

(注4)18,000 + 300(前期利益)+ 1,000(譲渡益相当分)=19,300

(注5)20,000 × 50% = 10,000

(又は、8,000 + 20,000 × 10%)

(注6)16,000 + 200(前期利益)+ 8,100 = 24,300

(注7)所得税額の控除規定の適用可

(注8)受取配当等の益金不算入規定の適用可

ロ.中間方式(損益法)

(注1)所得税額の控除規定の適用可

(注2)受取配当等の益金不算入規定の適用可

ハ.純額方式(純額法)

⑧ 第3期首の戻入れ処理

イ.総額方式

(注1)500(第1期利益)+ 800(第2期利益) = 1,300

(注2)19,300 + 400(第2期利益)= 19,700

(注3)24,300 + 400(第2期利益)= 24,700

![]()

⑨ 持分譲渡があった場合の処理

⑨-1.第3期首において、組合員B他から組合員A社に対し、所有持分50%のうち6割相当(50% × 0.6 = 30%)譲渡対価は14,820千円であった。

(注)譲渡対価の計算

組合員A社の持分は、50%から80%へと増加した。

⑨-2.組合員B他から組合員A社へ土地の共有持分30%相当の持分移動があったと考えられる。

なお、土地の時価に変化はないものとする。

土地の共有持分30%(時価6,000)の組合員内部での振り替えがあったにすぎず、組合員B他の時価と原価は同一のため譲渡損益は生じない。したがって、組合全体としても何ら変化はないため処理不要。

図示すると次のようになる。

なお、第1期及び第2期における利益相当分は、各組合員においてはそれぞれ組合出資金に含まれており、持分移動に伴い組合員間で繰越利益を増減させる処理はしないことは、⑥で述べたことと同様である( ページ参照)。

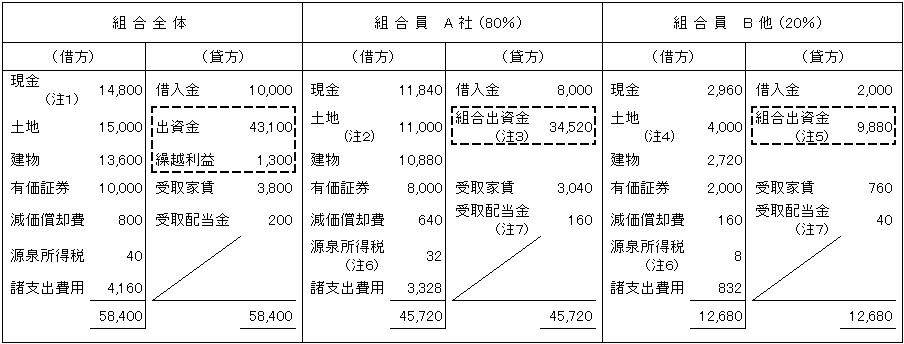

⑩ 第3期会計期末の処理

第3期末における組合全体の試算表は次のとおりであった。

なお、分配割合は出資割合による。

また、組合員が組合事業から受ける利益等の計上は、基本通達14-1-1の2の特例による。

イ.総額方式(損益・貸借法)

(注1)15,000 + 800(第2期利益)- 1,000(第3期損失)= 14,800

(注2)5,000 +(20,000 × 30%) = 11,000

(注3)19,300 + 400(第2期利益)+ 14,820(持分買取り)= 34,520

(注4)10,000 -(20,000 × 30%) = 4,000

(注5)24,300 + 400(第2期利益)- 14,820(持分譲渡)= 9,880

(注6)所得税額の控除規定の適用可

(注7)受取配当等の益金不算入規定の適用可

ロ.中間方式(損益法)

(注1)所得税額の控除規定の適用可

(注2)受取配当等の益金不算入規定の適用可

ハ.純額方式(純額法)

以上の組合損失の損金算入には後述( ページ)するように、一定の要件に該当する場合には、制限規定(損金不算入となる)がある。

⑪ 清算分配

組合の清算に先立って、借入金10,000千円を返済した。

借入金の返済は当組合員には直接関係するものではないため、借入時と同様、返済時における組合員の処理は不要となる。

次に、借入金返済後の資産のすべてを組合員の共有のまま組合員に分配するものとして清算分配する場合の処理を示す。

分配直前の資産状況は次の通り。

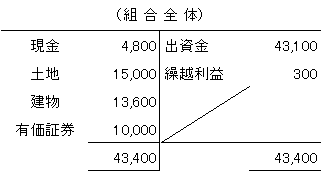

イ.総額方式(損益・貸借法)

(注1)1,300 - 1,000(第3期損失)= 300

(注2)34,520 - 800(第3期損失)= 33,720

(注3)9,880 - 200(第3期損失)= 9,680

まず、清算直前の資産のすべてを組合員に分配する処理をする。

その上で、次に各組合員は分配による資産の受入れ処理を行う。