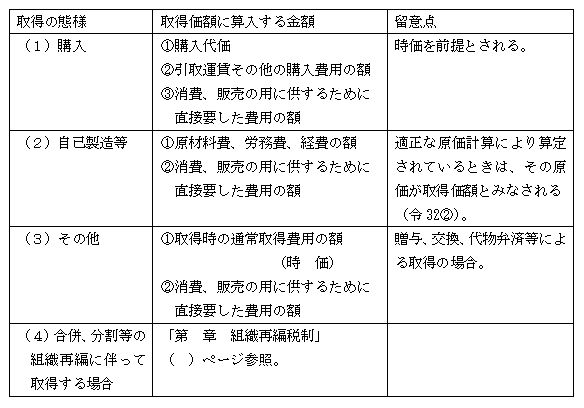

棚卸資産の取得価額は期末評価額の計算の基礎となるため、法人税法上は、次のように棚卸資産の取得の態様に応じて規定されている(令32)。

1.付随費用の取扱い

購入費用および消費、販売の用に供するために直接要した費用(付随費用)については、原則として取得価額に算入されるが(注)、事務処理の簡便性の観点から、以下のような重要性の乏しいものなどは取得価額に算入しない(つまり、損金に算入する)ことができる

(注)商品の取得価額に算入すべき付随費用を損金の額とした場合の処理

本来、商品の取得価額に算入すべき付随費用を損金の額とした場合には、法人に適用される前述の「Ⅲ.棚卸資産の期末評価」の手続きに従って売上原価と期末在庫とに配分され、期末在庫に配分された金額は所得金額に申告調整加算(益金)される。

なお、製造業における材料仕入に係る取得価額に算入すべき付随費用については払出高(仕掛品へ)と期末材料高に配分し、前者の払出高に相当する額は「原価差額」として調整されることになる。期末材料高に配分された金額は、商品同様、申告加算される。

①購入した棚卸資産の場合

次の費用の合計額が購入代価の3%以内の場合は取得価額に算入しないことができる(基通5-1-1)。

イ.買入事務、検収、整理、選別、手入れ等の費用

ロ.販売所間の移管費用

ハ.特別の時期に販売するための長期保管費用(当初から販売時期が予定されているもの)

②製造等による棚卸資産の場合

次の費用の合計額が、製造原価(実際原価)のおおむね3%以内の場合は取得価額に算入しないことができる(基通5-1-3)。

イ.製造後の検査、検定、整理、選別、手入れ等の費用

ロ.製造場等から販売所間の移管費用

ハ.特別の時期に販売するための長期保管費用(当初から販売時期が予定されているもの)

③棚卸資産の取得や保有関連費用

次のような費用は、たとえ棚卸資産の取得や保有に関連して支出するものであっても、取得価額に算入しないことができる(基通5-1-1の2)。

イ.不動産取得税

ロ.地価税の額

ハ.固定資産税及び都市計画税の額

ニ.特別土地保有税の額

ホ.登録免許税その他の登記、登録費用

へ.借入金の利子

④次の費用は、上記②の3%基準とは別に製造原価に算入しないことができる(基通5-1-4)。

イ.創立記念日等に支給される特別賞与

ロ.基礎研究や応用研究のための試験研究費

ハ.特別償却費(償却限度額まで)

ニ.売上高に応じて支払う工業所有権等の使用料及び頭金の償却費

ホ.生産数量等に応じて支払う工業所有権等の使用料で、最低使用料の定めにより支払われる使用料のうち生産数量等により計算される額を超える部分

へ.複写して販売するための原本となるソフトウェアの償却費の額

ト.事業税及び地方特別法人税(注)の額

(注)地方特別法人税は、平成29年3月31日をもって廃止され、事業税に復元する。

チ.事業閉鎖、事業規模の縮小等のため大量に整理した使用人に対し支給する退職給与

リ.生産を相当期間にわたり休止した場合のその休止期間に対応する費用

ヌ.償却超過額その他税務計算上の否認金額

ル.障害者雇用納付金

ヲ.工場等が支出した寄附金

ワ.借入金の利子

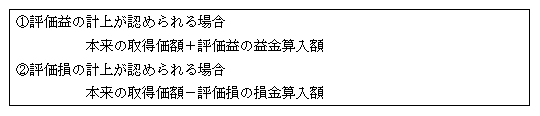

2.棚卸資産の取得価額の特例

災害により著しく損傷したことや民事再生等による評価換えなどにより、棚卸資産の評価換えが行われた場合には、取得価額の特例規定が設けられている。その評価換えの事実が生じた日において、その棚卸資産の取得価額にその評価益の額又は評価損の額を加算又は減算した金額によりその棚卸資産を取得したものとみなされる(令33)。