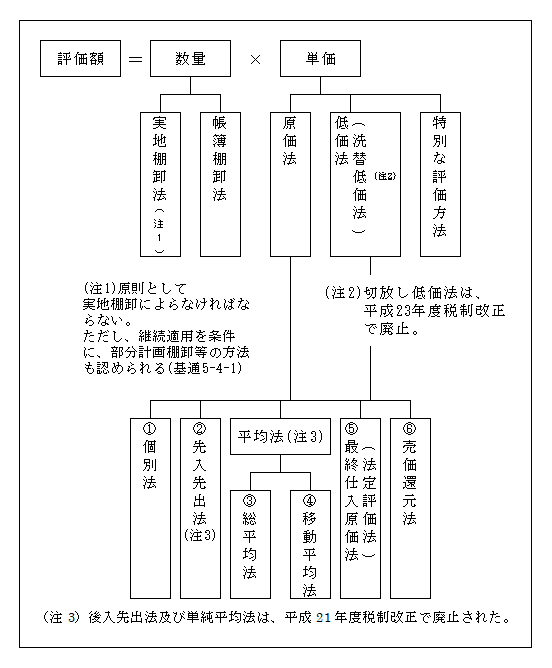

期末棚卸資産の評価額の算定は次の算式によって算定される。

(1)評価方法(法29➀)

単価算定のための評価方法には大別して原価法と低価法がある。

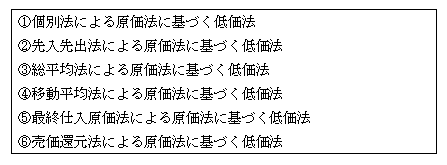

1.原価法(令28①一)

原価法とは、次の6つの評価方法のうちいずれかにより算出した取得価額をもって、その期末棚卸資産の評価額とする方法をいう。

①個別法・・・期末棚卸資産の全部について、個々の取得価額により評価する方法

(注)一の取引で大量に取得され、かつ、規格に応じて価額が定められているものには、個別法の選択は認められない(令28②)。

②先入先出法・・・その種類等の異なるごとに区別し、その種類等の同じものについて、期末棚卸資産が期末に最も近い時点で取得した棚卸資産から順次なるものとみて計算した取得価額で評価する方法

③総平均法・・・その種類等の異なるごとに区別し、その種類等の同じものについて、期首に有していた棚卸資産の取得価額の総額と期中に取得した棚卸資産の取得価額の総額との合計額を、これらの棚卸資産の総数量で除して計算した価額を1単位当たりの取得価額とする方法

(注)月別総平均法も認められる(基通5-2-3)

④移動平均法・・・その種類等の異なるごとに区別し、その種類等の同じものについて、受入れのつど平均計算をする方法で、棚卸資産を取得するつどその時点で有する棚卸資産と新たに取得した棚卸資産との数量および取得価額に基づいて平均単価を算出し、以後同様の方法で計算を行い期末時点での平均単価を算定する方法

(注)月別移動平均法(月別総平均法と同じ計算)も認められる(基通5-2-3)

⑤最終仕入原価法・・・その種類等の異なるごとに区別し、その種類等の同じものについて、期末に最も近い時点で取得したものの単価を1単位当たりの取得価額とする方法

(注)期末棚卸資産の一部だけが実際取得原価で評価され、他の部分は時価に近い価額で評価される可能性が高いため、会計理論上は妥当な評価方法といえないが、実務的簡便性のゆえに、現実には中小企業などで幅広く採用されている。

⑥売価還元法・・・種類等または差益率の同じ棚卸資産ごとに、期末における販売価額の総額に下記の原価率を乗じて計算した取得価額で評価する方法

(注1)売価還元法は、一般に百貨店やスーパーマーケットなどで採用されるが、その他、製造業を営む会社において、原価計算を行わないため半製品や仕掛品につき製造工程に応じて製品売価の○割として評価する方法を採用する場合もあり、これも売価還元法として取り扱われる(基通5-2-4)

(注2)原価率が100%を超える場合も、そのまま100%を超える率により計算する(基通5-2-8)

(注3)売上値引・売上割戻しがあった場合

当期の販売価額から売上値引き、売上割戻しが控除されている場合であっても、控除前の金額を当期の販売価額(売上高)とする(基通5-2-7)。

(注4)製造業における売価還元法

次の算式によって算定される。

また、原価計算を行っていない製造業を営む法人の売価還元法による半製品及び仕掛品の評価は次のような算式が認められる(基通5-2-4)。

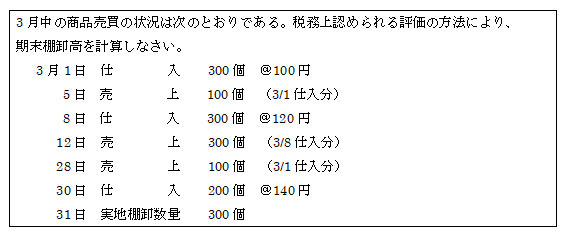

【設例】

【解答】

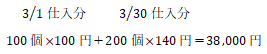

①個別法

商品の受払いを個々に追跡し、期末在庫品がいつの仕入分であるかを特定し、

次のように計算する。

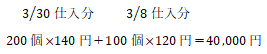

②先入先出法

先に入れた商品が先に売れ、最近仕入れた新しい商品が在庫になっていると仮定して、

次のように計算する。

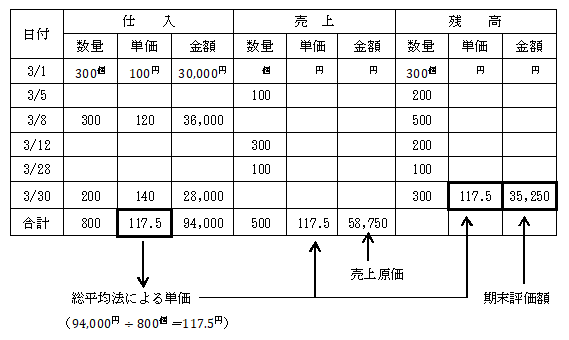

③総平均法

商品が平均的に売れたものと仮定し、1期間を通じた総平均単価を計算する。

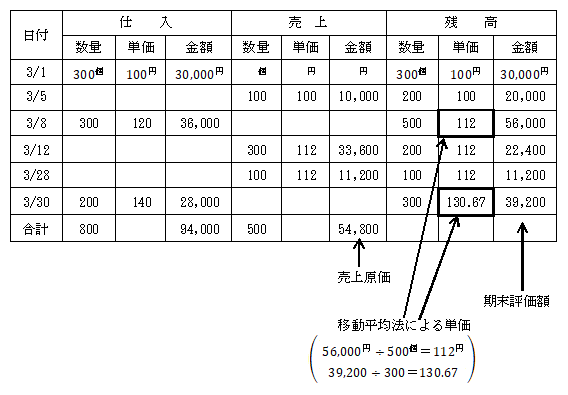

④移動平均法

商品仕入れのつど、その時点での平均単価を計算する。

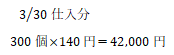

⑤最終仕入原価法

期末に最も近い時点での仕入単価により計算する。

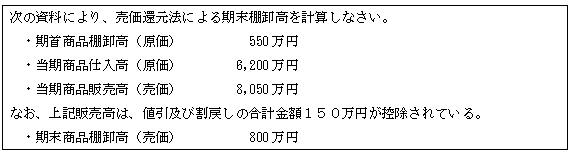

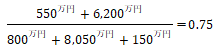

⑥売価還元法

【設例】

【解答】

イ.原価率の算定

なお、値引及び割戻し額は販売高より控除しない(基通5-2-7)。

ロ.期末評価額

![]()

2.低価法(令28①二)

上記1.の原則法で算定した期末評価額と期末時点における時価(※)のいずれかの低い価額をもって期末評価額とする方法をいう。

したがって、低価法には次の6つがある。

(※)時価(基通5-2-11)

正味売却価額による。

(正味売却価額=通常の売却可能価額-見積追加製造原価(未完成品に限る)-見積販売直接経費)

3.特別な評価方法(令28の2)

上記1.2.以外の評価方法。

この方法を適用するには、所定の事項を記載した「棚卸資産の特別な評価方法の承認申請書」を納税地の所轄税務署長に提出してその承認を受ける必要がある。

企業会計上の売価還元原価法は法人税法上の売価還元法とは異なるので、この特別な評価方法となる。

(2)評価方法の手続き

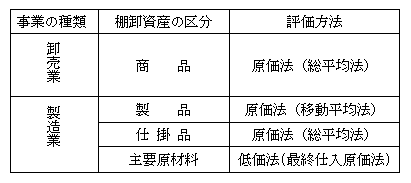

1.選定単位

原則として法人の行う事業の種類ごと、かつ以下の棚卸資産の区分ごとに選定しなければならない(令29①)。

①商品又は製品(副産物及び作業くずを除く)

②半製品

③仕掛品(半成工事を含む)

④主要原材料

⑤補助原材料

⑥その他

(例)

2.選定した評価方法の届出

次に掲げる日の属する事業年度の確定申告書の提出期限までに、評価方法の届出書を所轄税務署長に提出しなければならない(令29②)。

①新規設立した内国法人・・・・・・・・・・・・・設立の日

②設立後、新規事業を開始した内国法人・・・・・・開始した日

事業の種類を変更した内国法人・・・・・変更した日

その他公益法人が収益事業を開始した場合などの規定がある。

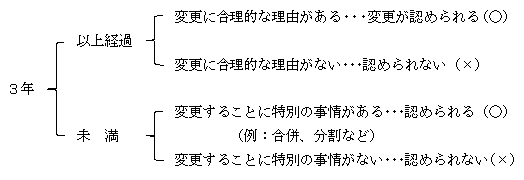

3.評価方法の変更

①変更予定事業年度開始の日の前日までに「変更承認申請書」を所轄税務署長に提出し、その承認を受けなければならない(令30)。

②変更時期(令30③、基通5-2-13)

現在選定している評価方法を採用してから、

4.法定評価方法(令31)