はじめに(必ずお読みください)

法人税塾開講のご案内

はじめに(必ずお読みください)

法人税塾開講のご案内

/

第4章 棚卸資産等

/

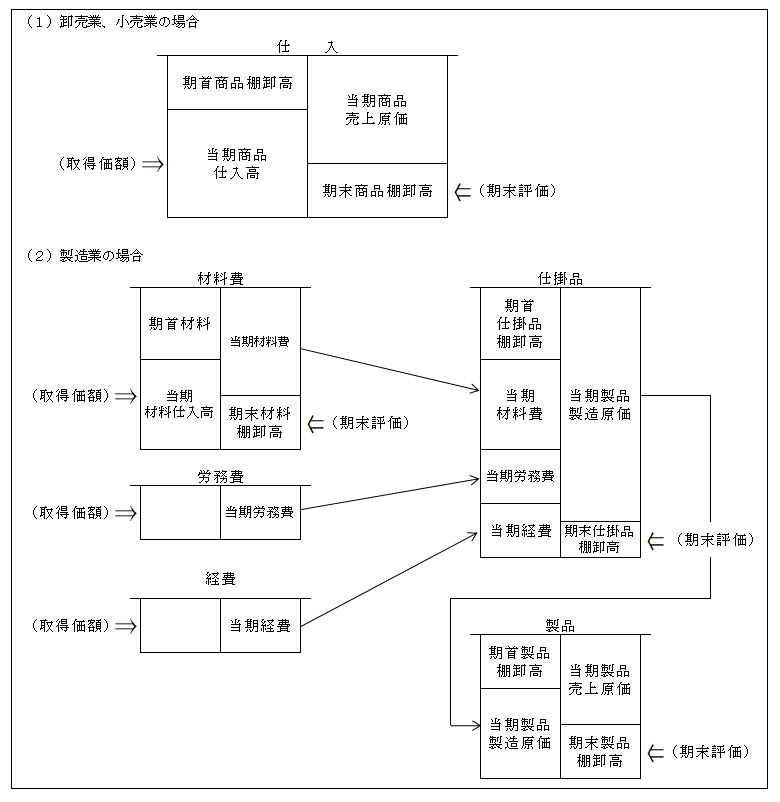

Ⅰ.売上原価算定と棚卸資産の関係

Ⅰ.売上原価算定と棚卸資産の関係

2017年8月18日

toshihiro25watanabe

第4章 棚卸資産等

売上高に対応する売上原価は次の算式によって計算される。法人税法上も同じ計算方式によるが、適正課税所得算定の見地から、棚卸資産の取得価額及び期末評価についての規定が設けられている。

Related Articles

Ⅱ.棚卸資産の意義

Ⅲ.棚卸資産の期末評価

Ⅳ.棚卸資産の取得価額

Ⅴ.原価差額

Ⅵ.短期売買商品等