下記のような一定の事実が生じた場合には、評価損益の計上が認められている。

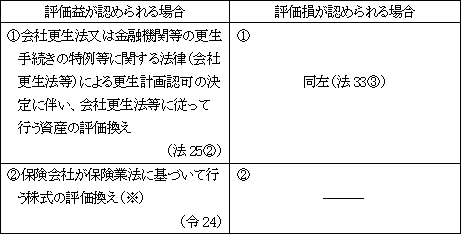

(1)会社更生法等の場合

(※)保険会社が保険業法に基づいて行う株式の評価換え

保険会社は保険業法(同法112条)により、株式の評価益の計上が時価を超えない範囲内で認められている。

これは、保険会社は上場会社の大株主であることが多いため、契約者への配当の財源とするための株式の売却は、株式市場への影響が大きいことを考えると好ましくない。

したがって、法人税法上、株式の売却を予防するために評価益の計上が認められている。

(2)民事再生法等の場合

(※1)「民事再生法」の文言が削除されている理由

民事再生法以外の法令による再生計画認可の決定をも含めるために削除された。

「民事再生法等」という表現では支障があるかどうかはよくわからない。

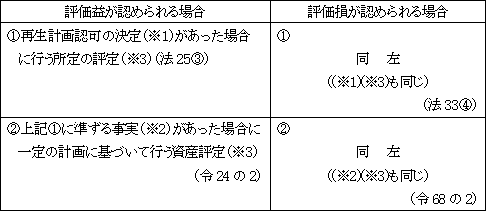

(※2)再生計画認可の決定に準ずる事実

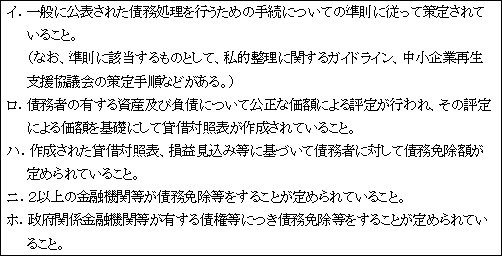

再生計画の決定に準ずる事実とは、債務処理に関する計画(再建計画)が次のイからハの全てを満たし、かつ、ニとホのいずれかを満たすものをいう。

(※3)再生計画認可の決定等による評価損益の対象にならない資産(令24の2④、68の2③)

以上の資産は、評価損益の計上が適さないものとして、民事再生法等の再生計画認可の決定にあたって評価対象となる資産から除かれている。

注意すべき点は再生計画認可の決定にあたっては評価対象としないものの、評価損益を計上しないということではないということである。

例えば、上記の短期売買商品や売買目的有価証券などは先述したように( ページ)、期末時において時価評価され評価損益が計上される。

つまり、これらの資産についてはそれぞれの規定に従って取り扱われるということである。

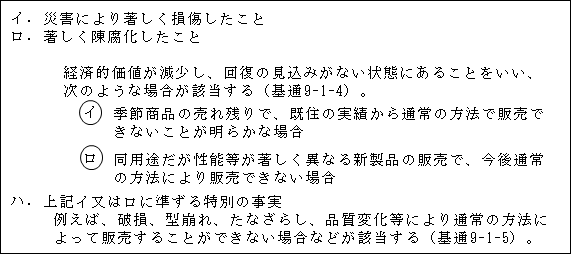

(3)災害による著しい損傷等があった場合

内国法人の有する資産につき、災害による著しい損傷その他の一定の事実が生じた場合において、損金経理により帳簿価額を減額したときは、その減額した部分の金額のうち、その評価換えの直前の帳簿価額とその事業年度終了の時における資産の価額(時価)との差額に達するまでの金額は、損金の額に算入する(法33②)。

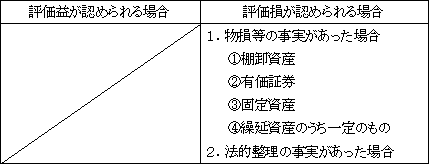

この規定の対象となる災害による著しい損傷その他の一定の事実は、「物損等の事実」と「法的整理の事実」の2つである(令68①)。

1.物損等の事実があった場合

以下に掲げる資産の区分に応じて、それぞれ次のように取り扱われる。

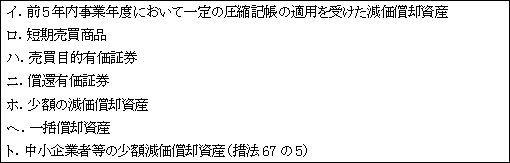

①棚卸資産(令68①一)

評価損の計上が認められない事実(基通9-1-6)

評価損の判定

棚卸資産の種類等(原材料、商品、製品など)の異なるものごと、かつ、評価損の計上できる事実の異なるものごとに行う。

参 考

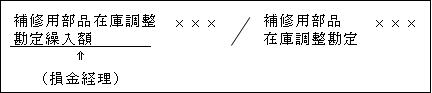

1.補修用部品在庫調整勘定による事実上の評価損の計上(基通9-1-6の2)

①適用要件

法令の規定、行政官庁の指導、業界の申合せ等に基づいて製品の製造を中止した後、一定期間保有することが必要とされるその製品に係る補修用の部品を相当数量一時に取得し保有する場合

②適用開始時期

製造中止事業年度の翌事業年度(保有開始年度)以後

③繰入限度額

④損金経理要件

⑤翌期洗い替えによる益金算入(基通9-1-6の3)

⑥明細書添付要件

確定申告書に「補修用部品在庫調整勘定の繰入額の計算に関する明細書」を添付する必要がある(基通9-1-6の4)。

2.単行本在庫調整勘定による事実上の評価損の計上(基通9-1-6の8)

①適用要件

出版業を営む法人が期末において有する単行本のうちに、その最終刷後6カ月以上を経過したもの(売れ残り単行本)がある場合

②繰入限度額

③損金経理要件

④翌期洗い替えによる損金算入(基通9-1-6の9)

⑤明細書添付要件

確定申告書に「単行本在庫調整勘定の損金算入に関する明細書」を添付する必要がある。(基通9-1-6の10)。

②有価証券(令68①二)

(注1)上場有価証券等(令119の13一~三)

㋑ 取引所売買有価証券

㋺ 店頭売買有価証券

㋩ その他価格公表有価証券

なお、これらの有価証券は売買目的有価証券であるか否かを問わない。

(注2)企業支配株式等(令119の2②二)

特殊関係株主等が発行済株式等の20%以上を有する場合のその株式等をいう。

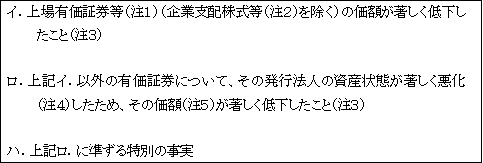

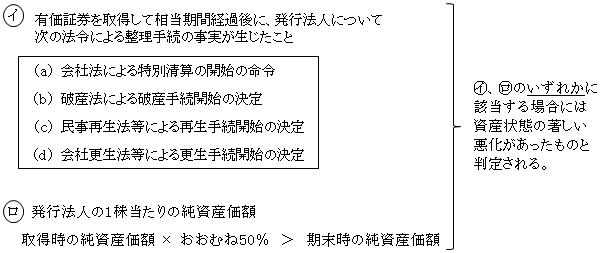

(注3)価額の著しい低下(基通9-1-7)

(注4)資産状態の著しい悪化(基通9-1-9)

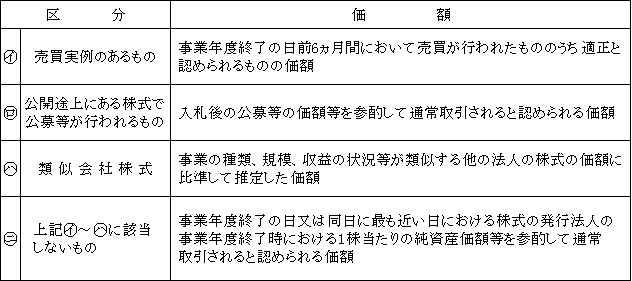

(注5)上場有価証券等以外の株式の価額(基通9-1-13)

さらに、上記㋑、㋺に該当する場合を除き、上記㋩、㋥により価額を算定することは実務上は困難なことが多い。

そこで、課税上弊害がない限り、「財産評価基本通達」における取引相場のない株式の評価の例によって算定した価額によることができるとされている(基通9-1-14)。

ただし、以下の条件を前提として認められる。

上記のことを理解するためには、別途「財産評価基本通達」における取引相場のない株式の評価を修得する必要がある。

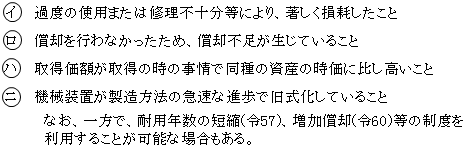

③固定資産(令68①三)

以下の事実が生じたことにより、固定資産の価額が低下した場合

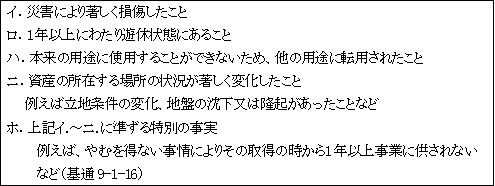

評価損の計上が認められない事実(基通9-1-17)

評価損の判定となる単位(基通9-1-1)

④繰延資産のうち一定のもの

繰延資産のうち他の者の有する固定資産を利用するために支出されたもの(令68①四)

2.法的整理の事実があった場合

法的整理の事実があったことにより評価損を計上する場合には、その資産の範囲は限定されていない。

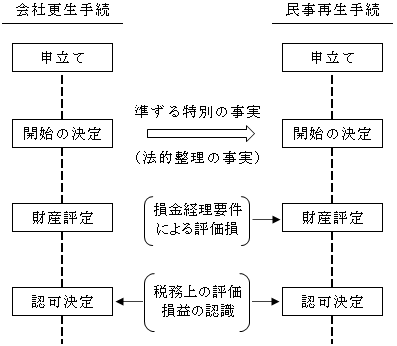

①会社更生手続及び民事再生手続の手順(概略)

②評価損益の認識時点

先述したように会社更生法等による評価換えに伴う評価損益は、更生計画認可の決定に伴って計上される(法25② 法33③)。

民事再生法等による評価換えに伴う評価損益は、再生計画認可の決定に伴って計上される(法25③、令24の2、法33④、令68の2)。

以上の場合、評価損の損金算入はいずれも損金経理は要件とされていない。

③民事再生法による再生手続開始決定時点での評価損の計上

会社更生法においては、更生手続開始決定時に時価で評定された財産はその後その評定価額が取得価額とみなされる。

そして法人税法上は、この評定価額をもって更生計画認可決定時において評価損益が計上される。

一方、民事再生法においても再生手続開始決定後に資産の評定が行われるが、会社更生法と異なり法律の規定に基づく資産評価額を取得価額とみなすという規定はない。

しかし、再生手続において資産評定(注)が行われ評価換えをした場合には、損金経理を条件に評価損を損金算入できることとされた。

会社更生法の場合には、更生手続開始決定時に評価損の損金算入は認められていない。

ただし、民事再生法において、認定決定時における評価損との二重計上は認められない。

(注)民事再生法の規定による資産評価は開始決定時の処分価値で行われるのに対し、法人税法は再生計画認可決定時の時価によることとされている。

3.損金算入額

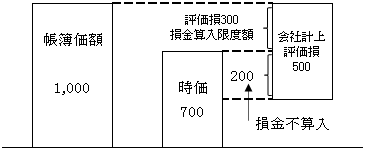

①評価損計上限度額(法33②)

(※)期末時価(基通9-1-3)

その資産が使用収益されるものとしてその時において譲渡される場合に通常付される価額による。

②損金経理要件(法33②)

前述した(1)会社更生法等の場合や(2)民事再生法等の場合には、損金経理が要件とされていないが、(3)災害による著しい損傷等の場合は損金経理が要件とされている。

そして、前期以前に生じた償却超過額又は評価損否認額は、当期に評価損として損金経理した金額に含まれる。(基通9-1-2)

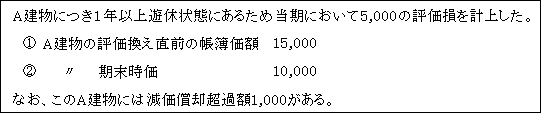

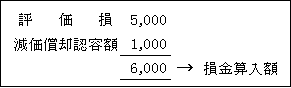

【例】

【解答】

5,000-(15,000+1,000-10,000)=△1,000

∴減価償却認容額(減算) 1,000

つまり、評価換え直前の帳簿価額は税務上の金額によるため16,000(15,000+1,000)となる。

したがって、当期の評価損計上限度額は6,000(16,000-10,000)となり、計上不足額が1,000(5,000-6,000)生じることとなる。

よって、その範囲内において償却限度超過額が認容される。

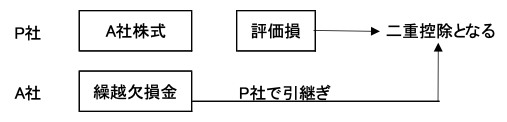

4.完全支配関係がある他の内国法人の株式等の評価損の損金不算入

①対象となる株式等

上述したように((1)~(3))評価損の計上が認められる場合であっても、完全支配関係がある他の内国法人で、次のイ.からハ.に該当する法人の株式等を有する場合のその株式等については、評価損の額を損金の額に算入することはできない(法33⑤令68の3)。

本規定はグループ法人税制の適用の一つであるから、グループ通算制度の開始・加入に伴い時価評価が必要となる場合や非適格株式交換等における時価評価を必要とする場合などにおいても適用される。

②制度趣旨

対象となる法人の繰越欠損金は株主法人において引き継ぐことが可能であるため、清算をする前に評価損を計上することが認められると損失の二重控除ができることになる。そこで、この二重控除を防止するために評価損は損金不算入とされた。