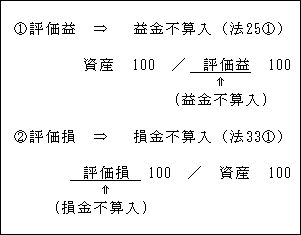

(1)資産の評価損益計上禁止の原則

資産の評価損益については、法人税法上は原則として認められない(法25①、法33①)。

ただし、短期売買商品と売買目的有価証券については期末において時価評価されるため、評価損益計上禁止の原則に対する例外規定となっている。

(2)評価損益否認後の帳簿価額(法25④、法33⑥)

上記(1)の増額又は減額した金額を益金の額又は損金の額に算入されなかった資産の帳簿価額は、当然のことながら、その増額又は減額はなかったものとみなして計算される。

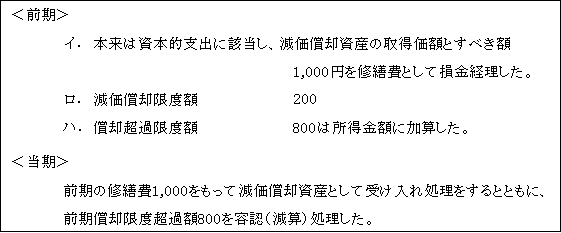

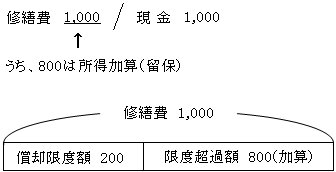

【例】

【解答】

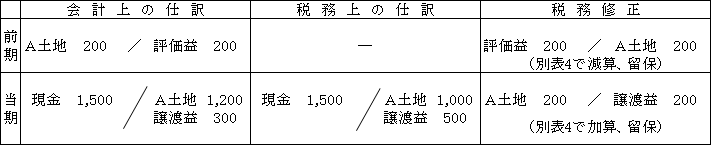

(3)取得価額の修正等と評価益の計上との関係(基通4-1-1)

次に掲げる事実に基づいて生じた益金は、益金不算入となる評価益には該当しない。

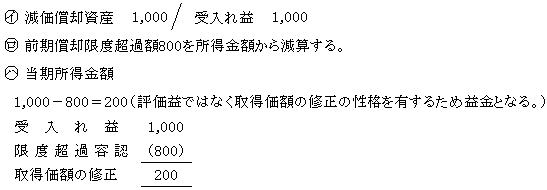

①減価償却資産の受入益

減価償却資産として計上すべき費用の額を修繕費として損金経理をした法人が減価償却資産として受け入れるに当たり、その費用の額をもって減価償却資産の帳簿価額として計上したため、既往の償却費に相当する金額だけその増額が行われたことによる受入益。

【例】

【解答】

<前期の処理>

<当期受入れ処理>

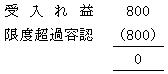

以上から、受け入れ価額を1,000ではなく、800で受け入れた場合には、当期において所得は生じない。

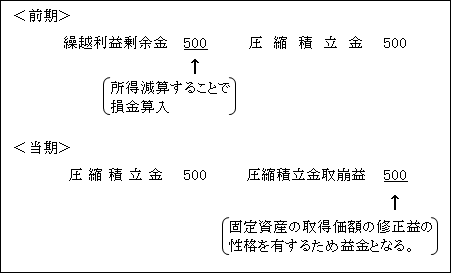

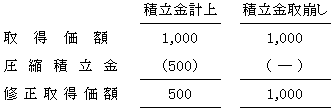

②圧縮積立金取崩益

圧縮記帳による圧縮額を積立金として経理している法人が、その積立額を取り崩したことによる取崩益。