(1)適格合併の場合

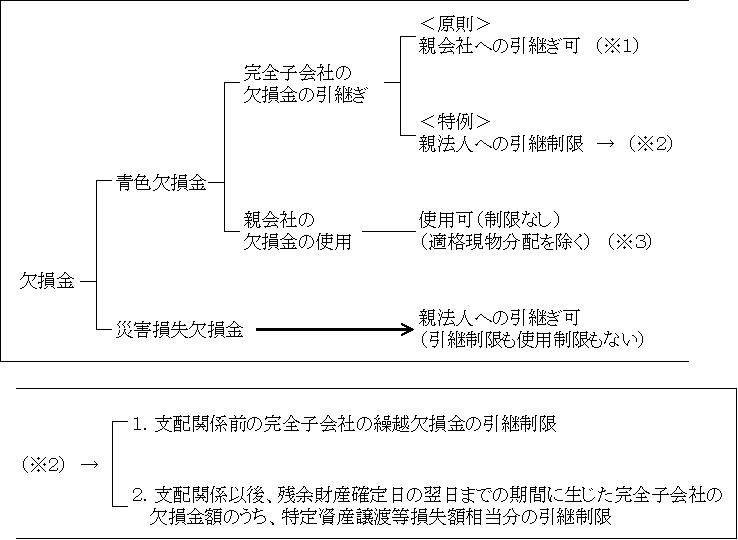

1.欠損金の引継ぎ・使用とその制限

2.特定資産に係る譲渡等損失額の損金算入とその制限

(2)完全支配関係のある子会社の残余財産が確定した場合における繰越欠損金・特定資産譲渡等損失額の取扱い

1.欠損金の引継ぎとその制限

2.特定資産に係る譲渡等損失額の損金算入

(3)適格分割の場合

1.欠損金の引継ぎ・使用とその制限

2.特定資産に係る譲渡等損失額の損金算入とその制限

(4)適格現物出資の場合

1.欠損金の引継ぎ・使用とその制限

2.特定資産に係る譲渡等損失額の損金算入とその制限

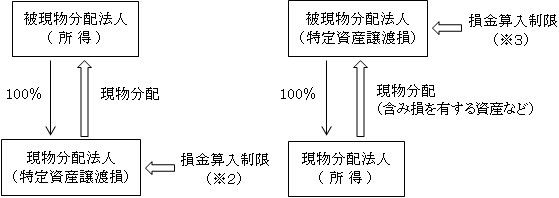

(5)適格現物分配の場合

1.欠損金の引継ぎ・使用とその制限

2.特定資産に係る譲渡等損失額の損金算入とその制限

(6)適格株式交換・適格株式移転の場合

(7)非適格組織再編と欠損金

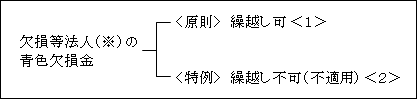

(8)欠損等法人の欠損金繰越しと特定資産の譲渡等損失額の取扱い

1.欠損金の繰越しとその不適用

2.特定資産に係る譲渡等損失額の損金算入とその制限

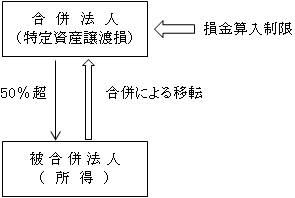

(1)適格合併の場合

受入れ税務処理

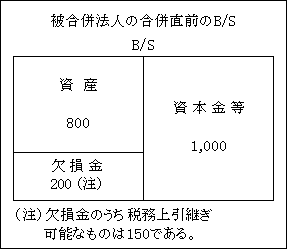

適格合併における合併法人の受入れ処理は、被合併法人の繰越欠損金を引き継いだ場合も引き継がなかった場合も、被合併法人の最終事業年度における利益積立金額をそのまま合併法人の利益積立金額として引き継ぐため、それがマイナスの利益積立金であっても同様である。

なお、繰越欠損金引継ぎ金額(150)は別表7(1)付表1において記載される。

【解答】

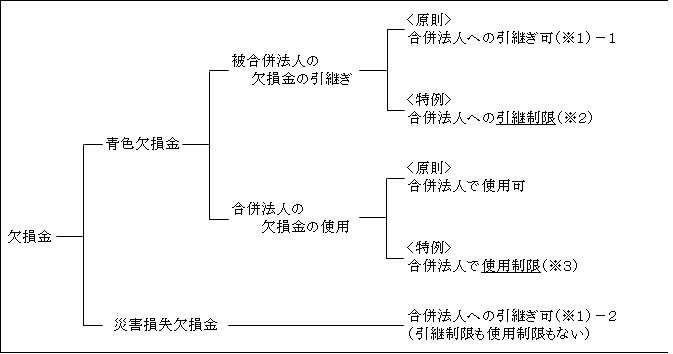

1.欠損金の引継ぎ・使用とその制限(法57)

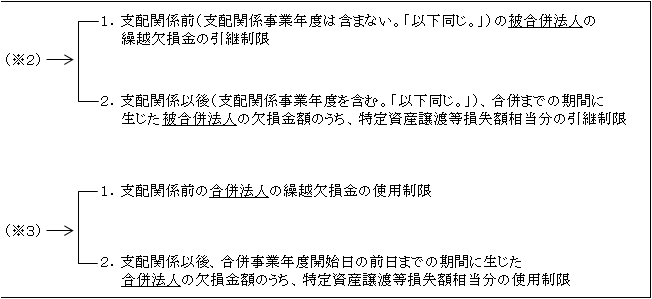

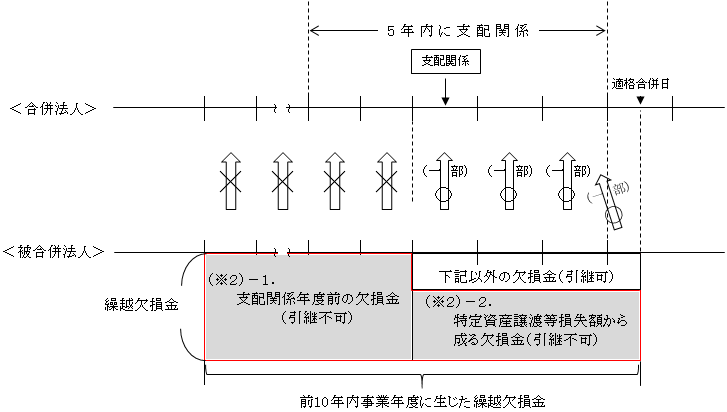

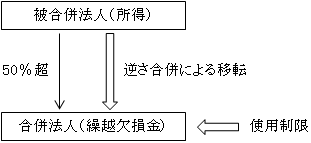

以上の(※2)被合併法人の繰越欠損金の引継制限を図示すると次のとおりである。

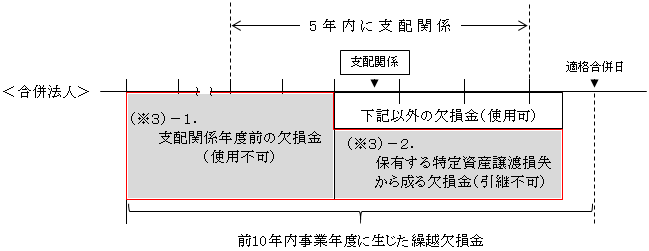

以上の(※3)合併法人の繰越欠損金の使用制限を図示すると次のとおりである。

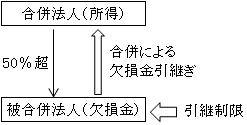

引継(使用)制限(図(※2)(※3))の規定趣旨

繰越欠損金の引継制限・使用制限は、適格合併における一方の当事者が有する繰越欠損金を他方の当事者の利益(所得)と相殺するのを防止することを目的としている(詳細については、後述 ページ参照)。

合併後の合併法人の所得を減らすことを目的とした被合併法人の欠損金の引継ぎには一定の制限が課されている。

また、合併後、合併法人の欠損金を使うことによる所得減少を目的とした行為に対しても欠損金の使用(控除)の制限が課されている。

なお、災害欠損金については、このような意図的な租税回避は通常考えられないことから、欠損金の引継制限、使用制限は課されていない。

(※1)欠損金の引継ぎ

(※1)-1.青色欠損金の引継ぎ(法57②)

(注)平成30年4月1日前に開始した事業年度において生じた欠損金は9年である。

なお、欠損金の詳細については、「第22章 欠損金」参照。

(※1)-2.災害欠損金の引継ぎ(法58②)

(注)同上

【例】

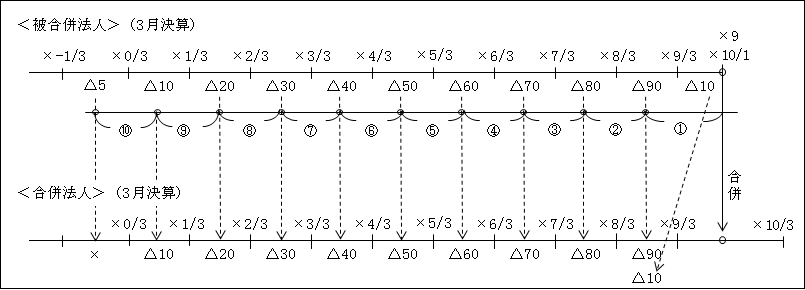

青色欠損金の繰越しは「事業年度開始の日前10年以内に開始…」であるため、もし、被合併法人に合併が無かったならば、×0/3期の欠損金の(△5)は、×10/3期において繰越控除対象となるが、合併法人に引き継がれる欠損金は、「適格合併の日前10年以内に開始…」となっているため、×0/3期は入らない。

つまり、10年以内開始事業年度は、×0.4.1~×1.3.31(×1/3期)からということになる。

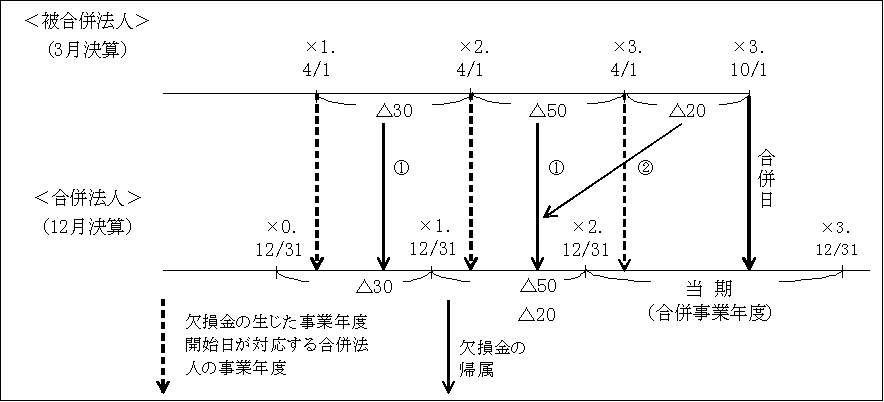

合併法人への引継ぎ事業年度

①<原則>被合併法人の欠損発生事業年度開始日(×3.4/1)の属する合併法人の事業年度(×3.12期)において生じた繰越欠損金とみなされる。

②<例外>合併の日の属する年度の欠損金

合併法人における合併事業年度開始の日(×3.1/1)以後に開始した被合併法人の事業年度(×3.4/1~×3.10/1)において生じた繰越欠損金(△20)については、合併法人における合併事業年度の前事業年度(×2.12期)において生じた繰越欠損金とみなされる(法57②)。

これは、上記①の原則によると合併事業年度において当該年度(×3.12期)の合併法人の所得から当該欠損金(下図△20)が優先的に控除されてしまうためである。

【例】

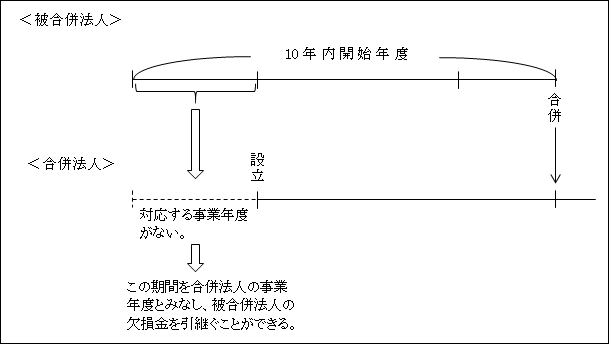

③<特例>合併法人に対する事業年度がない場合(令112②)

(※2)被合併法人の繰越欠損金の合併法人への引継制限(引継不可)

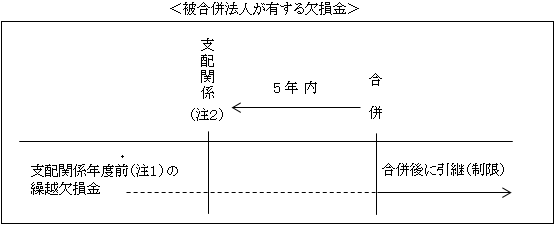

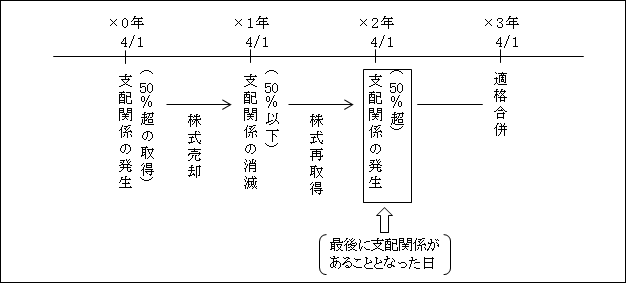

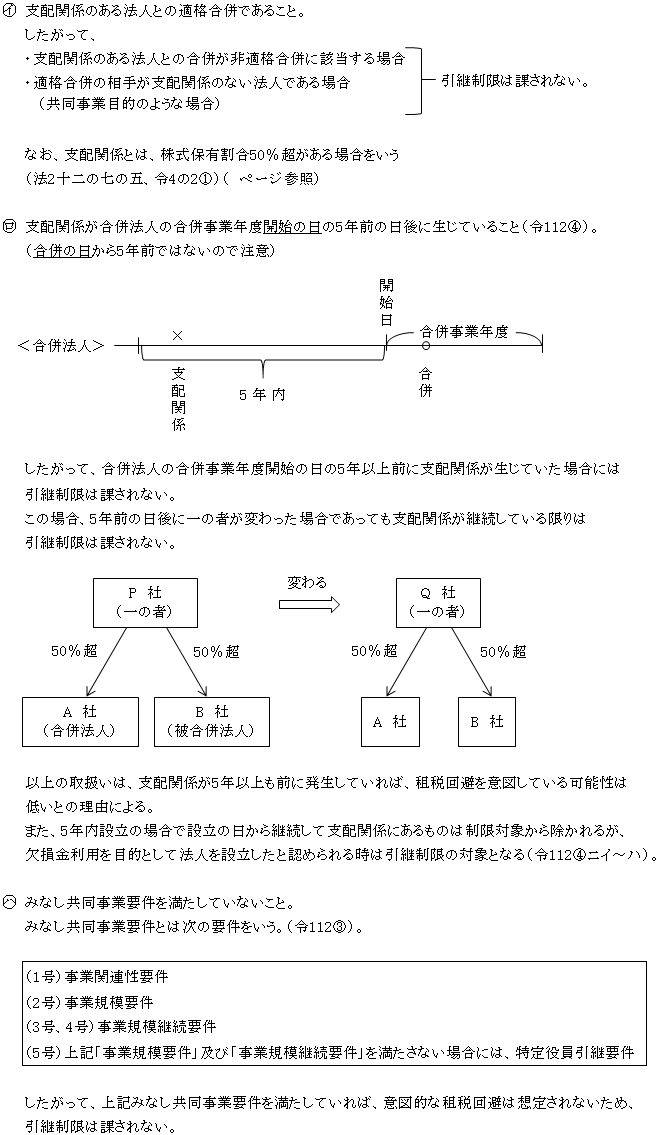

(※2)-1.支配関係前の繰越欠損金の引継制限(法57③一)

(注1)「支配関係前」

「以前」ではなく「前」となっているため、支配関係事業年度は含まれない。

(注2)支配関係の再発生があった場合

この場合の支配関係は「最後に支配関係があることとなった日」である。

①制限趣旨

前述(※1)したとおり、適格合併に該当した場合は、合併法人は被合併法人の繰越欠損金を引き継ぐことができる。

そのため、多額の繰越欠損金の有する法人を買収し(支配関係を結ぶ)、その後、適格合併を行うことにより、被合併法人の繰越欠損金を合併法人において不当に利用するという租税回避行為を防止するため、支配関係成立前に被合併法人の有する繰越欠損金の引継制限が課されている。

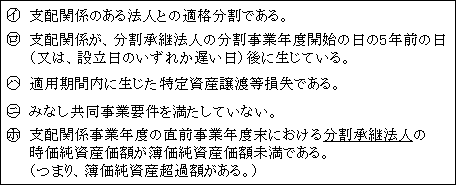

②引継制限要件

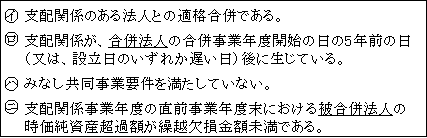

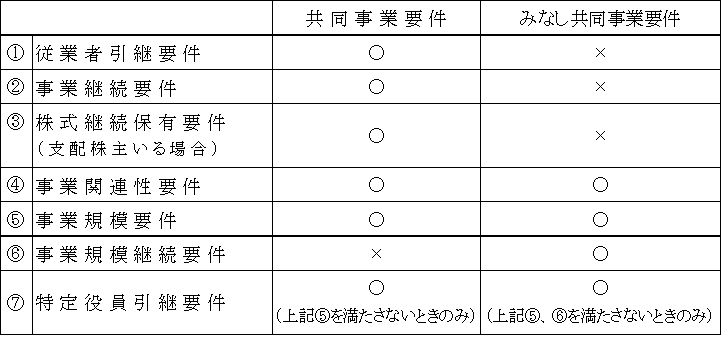

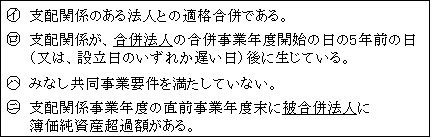

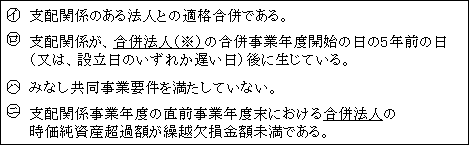

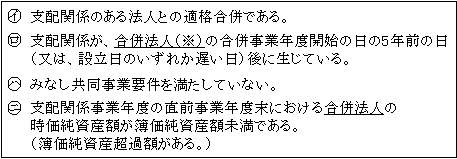

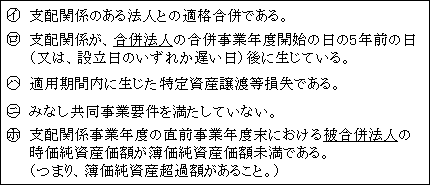

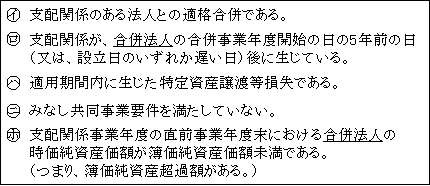

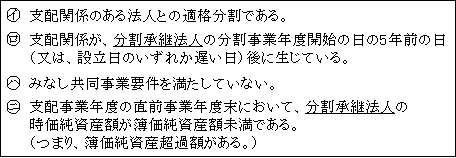

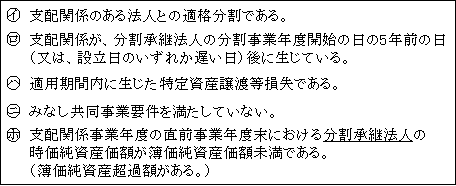

次の㋑から㋥のすべての要件に該当する場合には、繰越欠損金の引継ぎに制限が課される。

したがって、1つでも該当しない場合には、引継制限は課されないことになる。

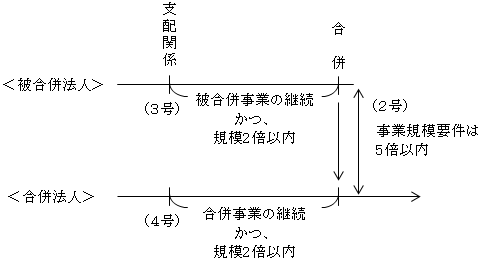

(1号)事業関連性要件

![]()

詳細は合併の共同事業要件( ページ)参照。

(2号)事業規模要件

詳細は合併の共同事業要件( ページ)参照。

(3号・4号)事業規模継続要件

以上の事業規模継続要件は、適格合併における共同事業要件には求められていないが、みなし共同事業要件として、事業規模要件を合併直前に形式的に満たそうとする租税回避行為を防止するためである。

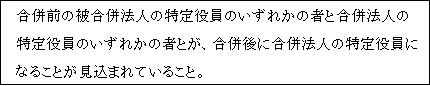

(5号)特定役員引継要件

詳細は合併の共同事業要件( ページ)参照。

なお、参考までに、合併における適格要件としての「共同事業要件」とを比較すると次のようになっている。

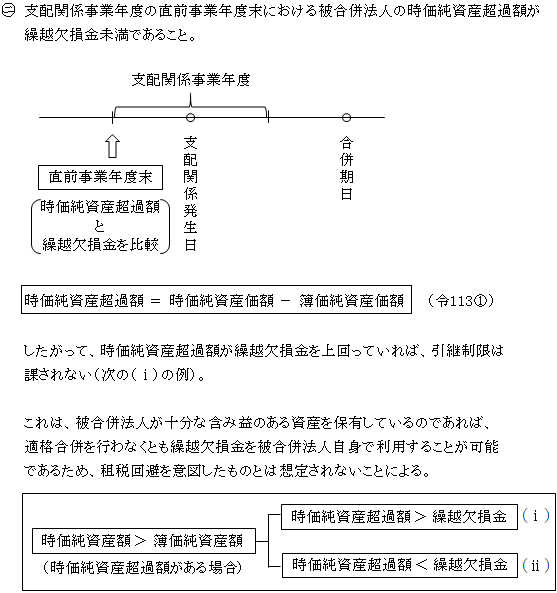

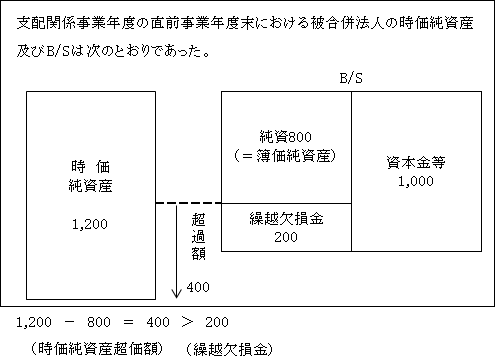

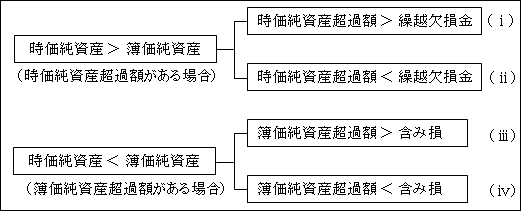

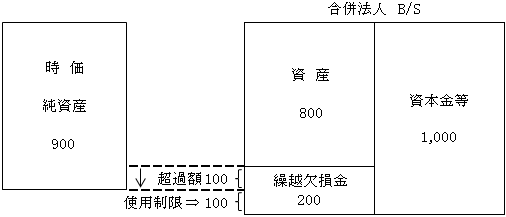

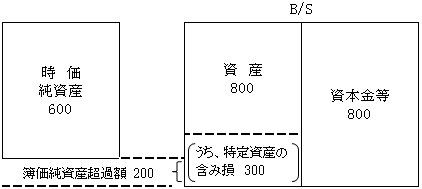

(ⅰ)時価純資産超過額 > 繰越欠損金の場合(令113①一)

【例】

よって、繰越欠損金(200)は超過額(400)によってすべてカバーされるため、欠損金の引継制限は課されず、全額(200)が合併法人に引継ぐことができる。

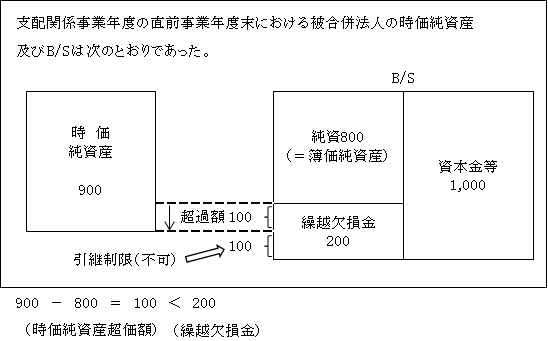

(ⅱ)時価純資産超過額 < 繰越欠損金の場合(令113①二)

【例】

よって、超過額によってカバーされる繰越欠損金は100であり、この100は引継制限は課されないが、残りの100については引継制限が課され、合併法人に引き継ぐことはできない。

そして、この欠損金100は最も古い事業年度から順番に引継制限が課される。

このように、時価純資産超過額が繰越欠損金以下の場合に、被合併法人の支配関係前の繰越欠損金は、合併法人への引継ぎが制限されている(引継不可)。

なお、この特例を適用するためには、確定申告書への別表(別表七付表三)添付要件の他、一定の書類保存要件を満たさなければならない。(令113②)。

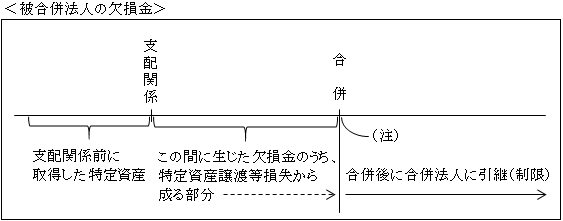

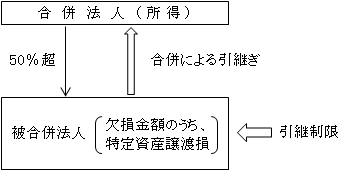

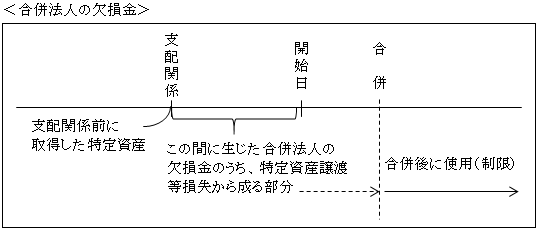

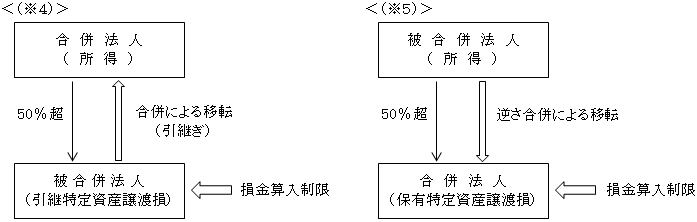

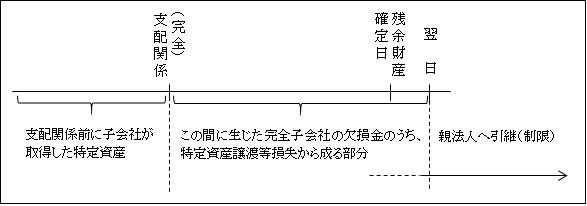

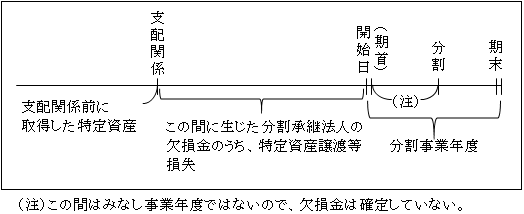

(※2)-2.支配関係以後、合併までの期間に生じた被合併法人の欠損金額のうち、特定資産譲渡等損失額相当部分の引継制限(法57③二)

(注)合併後は、特定資産譲渡等損失額の損金不算入規定(法62の7①)が適用され、本規定がダブって適用されることはない(令112⑤)。

①制限趣旨

前述した((※2)-1.)ように支配関係前の被合併法人の繰越欠損金の合併法人への引き継ぎには制限があるが、支配関係以後に生じた被合併法人の欠損金は、原則として、すべて合併法人に引き継がれる。

そこで繰越欠損金ではなく、含み損のある資産を保有している法人を買収し(支配関係を締結)、合併までの間に、被合併法人でその資産を売却等して計上した損失から成る欠損金を引き継ぐことが想定される。

そのため、このような租税回避行為に対処するために、支配関係発生日から合併日までの間に生じた被合併法人の欠損金額のうち、特定資産譲渡等損失額(法62の7②)に相当する部分(以下「含み損」という)は、合併法人での引継制限が課されている。

なお、「特定資産」については、後述「2.特定資産に係る譲渡等損失額の損金不算入」( ページ)を参照。

②引継制限要件

以下の㋑から㋥までの要件すべてに該当する場合には、引継制限が課される。

上記要件のうち㋑、㋺、㋩は前述した((※2)-1.②)要件と同様( ページ)。

以下では、上記要件㋥について述べる。

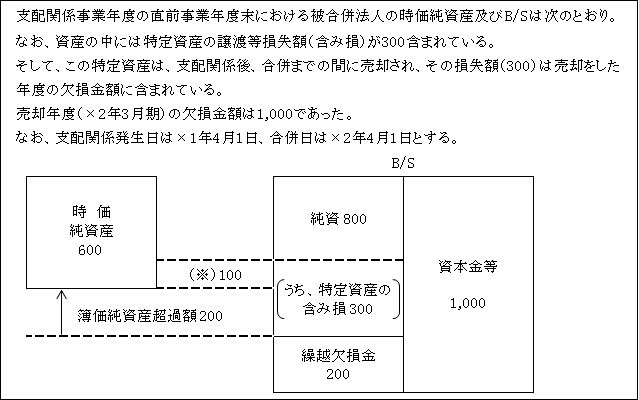

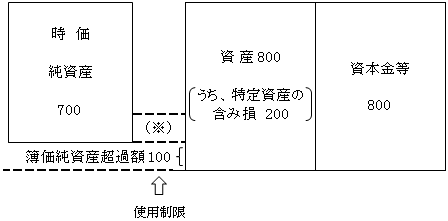

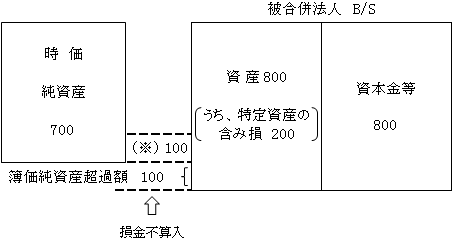

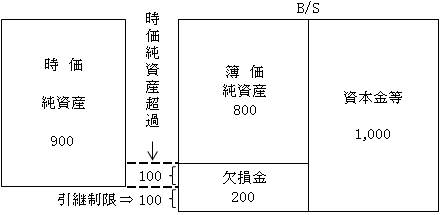

時価純資産超過額がある場合の支配関係前の繰越欠損金の引継制限については、前述(※2)-1.(ⅰ)(ⅱ)したとおりであるが、時価純資産が簿価純資産未満である簿価純資産超過額がある場合には、支配関係前の繰越欠損金はその全額に引継制限が課される。

ただし、支配関係後、合併までの間に生じた欠損金額のうち、特定資産譲渡等損失額相当部分については、引継制限は課されるが、その制限される金額については、損失額相当額(含み損)と簿価純資産超過額のいずれか少ない額である(ⅲ、ⅳ)(ただし、発生年度の欠損金額を限度とする)。

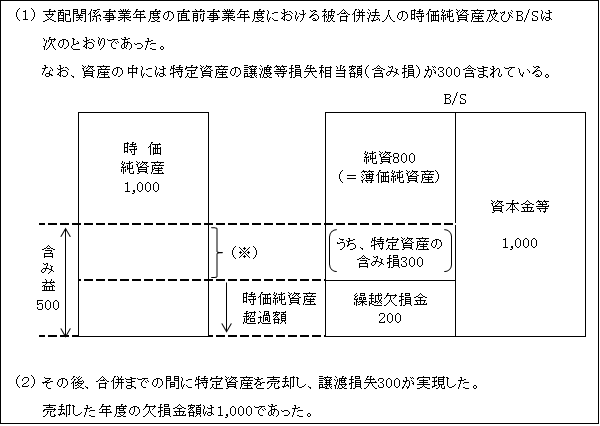

(ⅰ)(ⅱ)時価純資産超過額がある場合

【例】

・時価純資産超過額(1,000-800=200)が繰越欠損金(200)をカバーしているため欠損金の引継制限は課されないことは前述( ページ)したとおりである。

・次に特定資産の含み損部分(※)については、時価純資産が簿価純資産を上回っているということは、特定資産の含み損(300)を上回る特定資産以外の他の資産に含み益(500)があることを意味する。

したがって、時価純資産超過額がある場合には、支配関係後、合併までの間に発生した欠損金のうちに、特定資産譲渡等損失額相当分(300)が含まれていても、他の資産の含み益と相殺することが可能であるため、引継制限は課されない。

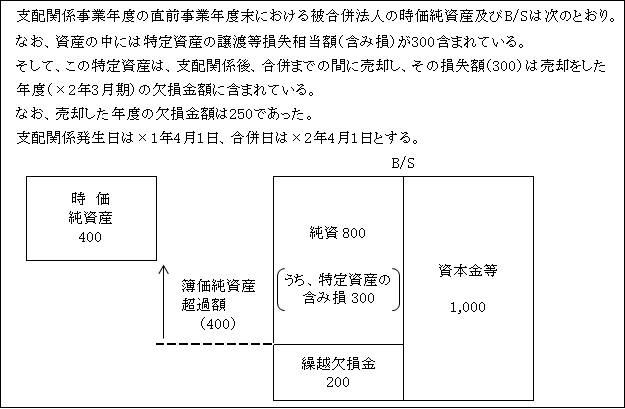

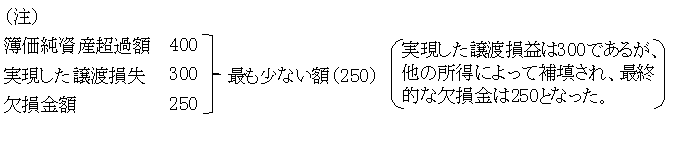

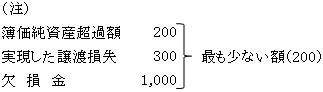

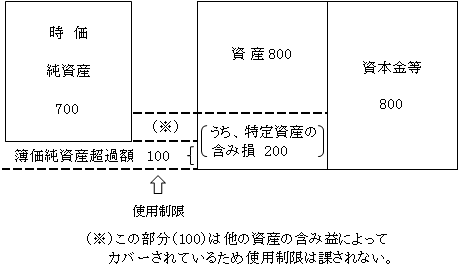

(ⅲ)簿価純資産超過額 > 含み損(令113①三)

【例】

時価純資産超過額はないので、支配関係前の繰越欠損金200は全額引継制限が課される。

・支配関係後、合併までの間に発生した欠損金(250)のうち特定資産譲渡等損失額相当分250(注)は、欠損金の引継制限が課される。

(ⅳ)簿価純資産超過額 < 含み損(令113①三)

【例】

・時価純資産超過額はないので、支配関係前の繰越欠損金(200)は、全額に引継制限が課される。

・支配関係後、合併までの間に実現した含み損失額(300)のうち、(※)100については、特定資産以外の他の資産の含み益によってカバーされているため引継制限が課されないことは前述したとおりである。

したがって、引継制限が課されるのは、残り200(注)部分である。

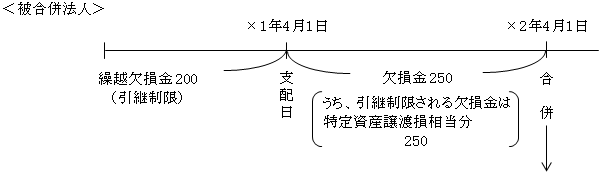

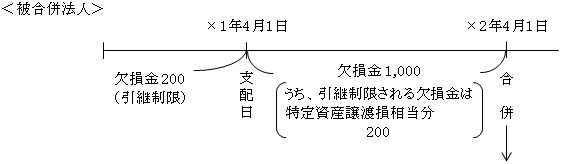

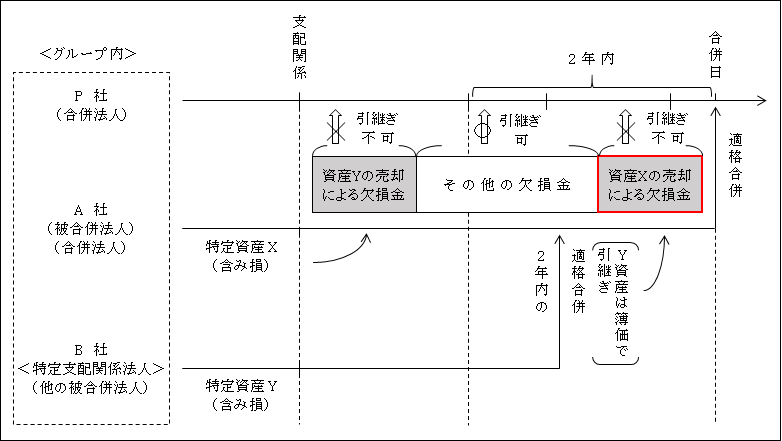

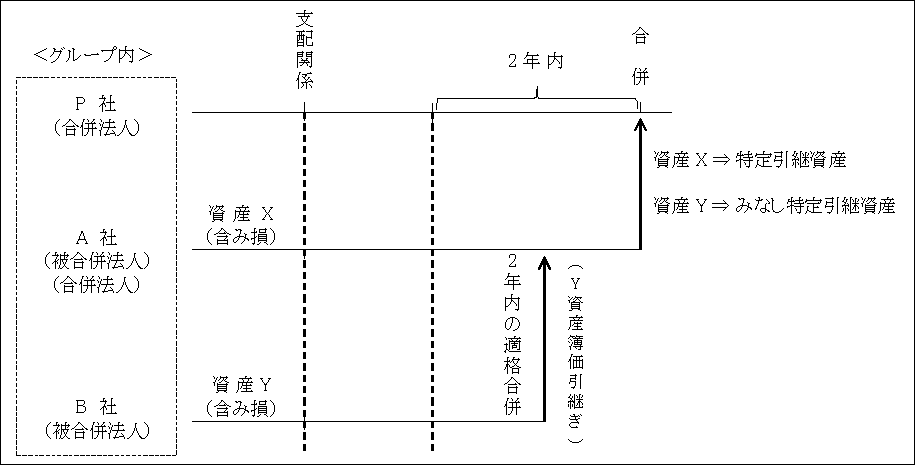

(*)合併前2年以内の期間内に特定適格組織再編成等があった場合の特定資産譲渡等損失相当額から成る欠損金の引継制限の特例

特定適格組織再編成(注1)とは、合併の場合においては、「支配関係のある法人との適格合併」をいう(従って、共同事業目的の適格合併などは該当しない。)。

そして、支配関係のある被合併法人(A社)が合併法人(P社)との適格合併の前2年以内に、被合併法人(A社)を合併法人とした他のグループ内法人B社(特定支配関係法人(注2))との間で適格合併をした場合で、P社との間に支配関係が生じた日からP社との適格合併までに生じたA社の欠損金のうちにB社から引継いだ特定資産譲渡等損失相当額(資産Yの売却に伴う欠損金)が含まれている場合には、A社の特定資産譲渡等損失相当額(資産Xの売却に伴う欠損金)のみならず、資産Yの売却に伴う欠損金もP社への欠損金の引継ぎが制限されている(令112⑥)。

(注1)特定適格組織再編成等とは次のものをいう。

①適格合併

②非適格合併でグループ法人税制の適用により譲渡損益の繰延べの適用あるもの

③適格分割又は適格現物出資のうち、みなし共同事業要件を満たさないもの

④適格現物分配

したがって、A社を分割承継法人、B社を分割法人として、適格分割により特定資産を移転させた場合なども該当する。

(注2)特定支配関係法人(B社)

内国法人P社及びその被合併法人A社との間に支配関係(50%超)がある法人をいう。

以上は、A社が他の被合併法人B社から特定資産を適格合併により簿価で引き継いた上で、A社においてP社との合併日前に売却して欠損金を生じさせた場合であるが、適格合併の場合は他の特定適格組織再編成等と異なり、被合併法人の欠損金を引き継ぐことも可能である。

そこで、他の被合併法人B社において、A社との合併前に特定資産を売却して売却損を実現させ、この欠損金をA社が引き継ぐことが可能となる。

そこで、上記の例の場合B社(関連法人(*))が、P社とA社の適格合併前2年内以内にY資産を売却し、B社の欠損金として実現させた上でA社に引継がれた場合においても、実質上、P社への引継ぎはできないこととされている。

これが合併等2年以内適格合併があった場合の特例規定である(令112⑦)。

(*)関連法人とは、被合併法人である特定支配関係法人をいう。

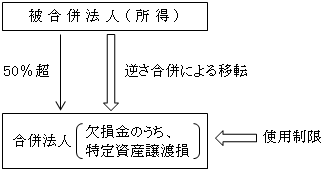

(※3)合併法人が保有する欠損金の使用制限(繰越欠損金控除制限)(法57④)

(※3)-1.支配関係前の合併法人が保有する繰越欠損金の使用制限

①制限趣旨

前述((※2)-1.)したように、適格合併を行った場合は支配関係前に被合併法人の保有する繰越欠損金の引継ぎには一定の引継制限が課されている。

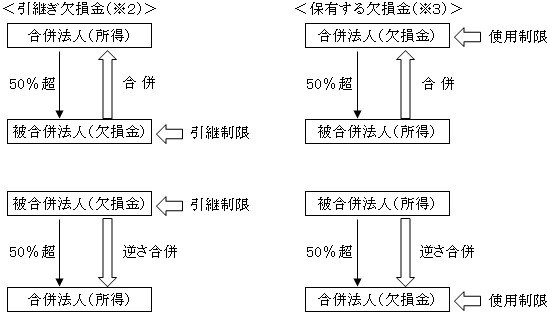

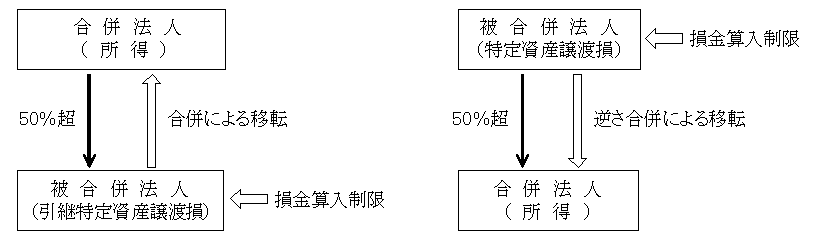

そこで、この引継制限を回避する手段として、支配関係を結んだ繰越欠損金を保有する法人を逆に合併法人とする、いわゆる「逆さ合併」を行うことが想定される。

そのため、このような租税回避を防止するために、合併法人が支配関係前に保有する繰越欠損金の使用(欠損控除)に対しても一定の使用制限が課されている。

また、支配関係前から合併法人が有する欠損金を使用(控除)することを目的として、含み益のある資産を有する法人を買収し(支配関係を締結)、その後適格合併して欠損金と含み益(実現させる)とを相殺することも想定される。

そのため、このような欠損金使用に対しても使用制限が課されている。

なお、この取扱いは、このような租税回避目的を有していない場合であっても適用されるので注意が必要である。

②使用制限要件

前述した引継制限要件((※2)-1.②)要件と同様( ページ)。

以上の㋑から㋥までの要件すべてに該当する場合には、合併法人が支配関係前に保有する繰越欠損金の使用(欠損控除)は制限が課されている。

1つでも該当しない場合には使用制限は課されない。

なお、㋑、㋺、㋩の詳細については、 ページ参照。

㋥についての詳細については、 ページ参照。

なお、㋺(※)逆さ合併の場合は「被合併法人」という考え方もあり得ると思われるが、「合併法人」であるので留意のこと。

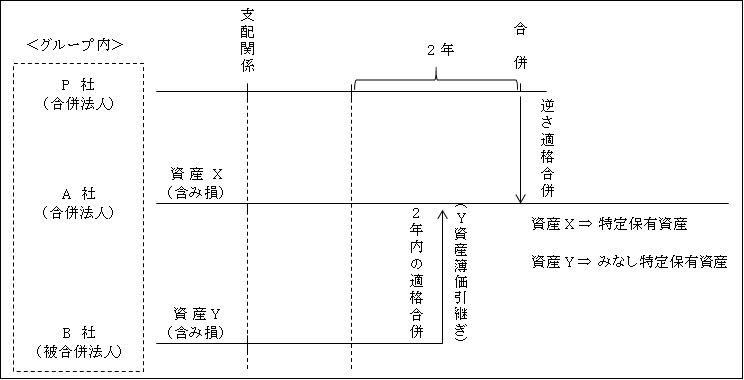

(※3)-2.支配関係以後、合併事業年度の開始日の前日までの期間に生じた合併法人の欠損金額のうち、特定資産譲渡等損失額相当部分の使用制限

①制限趣旨

逆さ合併による支配関係前の合併法人の保有する繰越欠損金の使用については、前述((※3)-1.①)したとおりであるが、その使用制限を回避するために繰越欠損金ではなく、含み損のある資産を保有している法人を買収し(支配関係を締結)、合併までの間に含み損を実現させ、逆さ合併することが考えられる。

そのため、支配関係以後、合併までの間に生じた合併法人の欠損金額のうち、特定資産譲渡等損失額相当分についても、使用(控除)制限が課されている((※2)-2.①参照)。

また、合併法人で支配関係前から含み損のある特定資産を保有している場合、支配関係前に損失を実現させても、支配関係前の欠損金は前述((※3)-1.)したように使用制限が課されているため、支配関係以後に含み損を実現させ合併後に欠損金を使用することも考えられる。

そのため、欠損金のうち、特定資産譲渡等損失額相当分についても使用制限が課されている。

(※)欠損金の引継制限との相違点

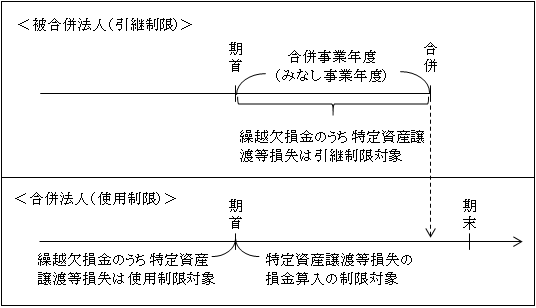

合併事業年度開始の日から合併の日の前日までの譲渡損失額の取扱いが異なる。

被合併法人は、合併の日の前日まででみなし事業年度を区切る(法140①二)ので合併時点で繰越繰越欠損金が確定している。したがって、このみなし事業年度における欠損金のうち、特定資産譲渡等損失額相当分は引継制限の対象とされる。

これに対して、合併法人はみなし事業年度を区切ることはないので、この間の繰越欠損金は確定しない。

そのため、使用制限の対象とはならない。使用制限の対象となるのは合併事業年度の直前事業年度までの欠損金のうち、特定資産譲渡等損失額相当分ということになる。

結果として、合併法人の合併事業年度開始の日から合併の日の前日までの間に生じた損失は、後述する「特定資産譲渡等損失の損金算入制限」の適用対象となる。

②使用制限要件

前述した引継制限要件((※2)-2.②)と同様( ページ参照)。

以上の㋑から㋥のすべての要件に該当する場合には、合併法人の支配関係以後の欠損金のうち、特定資産譲渡等損失額相当部分の使用(欠損金控除)に制限が課されている。

なお、㋑、㋺、㋩の詳細については、 ページ参照。

㋥の詳細については、 ページ参照。

なお、㋺(※)逆さ合併の場合は、「合併法人」ではなく、「被合併法人」という考え方もあり得るが、「合併法人」であるので留意のこと。

(※)含み損のうち100は特定資産以外の他の資産の含み益によってカバーされているため使用制限が課されないが、残り100については使用制限される。

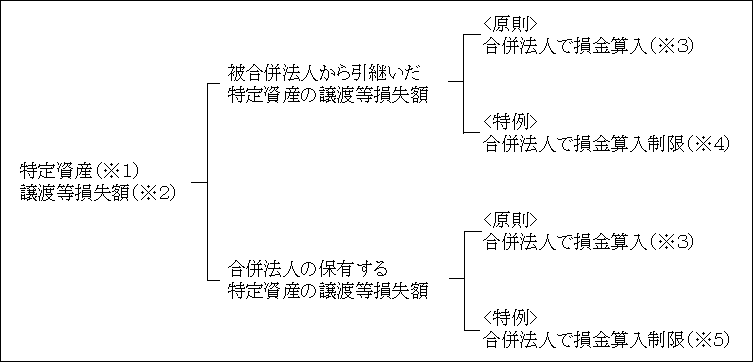

2.特定資産に係る譲渡等損失額の損金算入とその制限(法62の7)

以上の1.(※2)-2.及び(※3)-2は、支配関係以後、合併までの期間において生じた被合併法人の欠損金額のうち、特定資産譲渡等損失額相当分の引継制限及び合併法人の欠損金額のうち、特定資産譲渡等損失額相当分の使用制限の問題であったが、ここからは、合併以後の引継ぎ特定資産の譲渡等損失額の損金不算入及び保有する特定資産の譲渡等損失額の損金不算入の問題である。

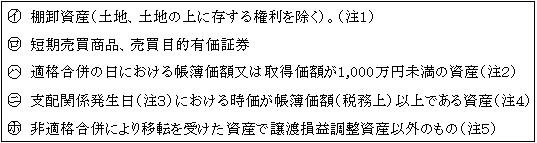

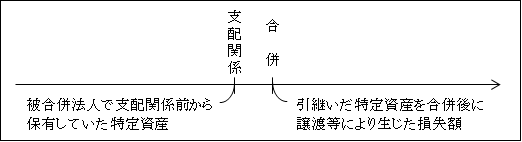

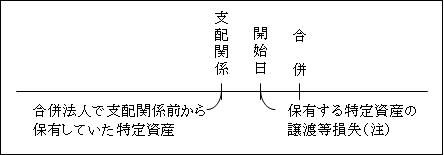

(※1)特定資産

被合併法人から引き継いだ特定資産(特定引継資産)とは、被合併法人が支配関係発生日開始年度前から有する資産をいう。

合併法人が保有している特定資産(特定保有資産)は、合併法人が支配関係発生日開始年度前から有する資産をいう。

ただし、以下の資産は特定資産から除かれている(令123の8③⑭)。

(注1)販売用不動産

土地は、損金算入制限の対象となるが、

建物は、棚卸資産に該当するので損金算入制限の対象とはならない。

(注2)評価単位

非適格株式交換における時価評価資産と同様。( ページ参照)(規27の15①)

(注3)特定保有資産については支配関係発生日の属する事業年度開始日

(注4)別表(十四(六)付表一)添付要件と書類保存要件が求められている(規27の15②)。

(注5)含み損は合併時に実現しているため、引継いだ特定資産から除かれている。

一方、保有する特定資産からは含み損は実現していないので除外されない。

みなし特定資産

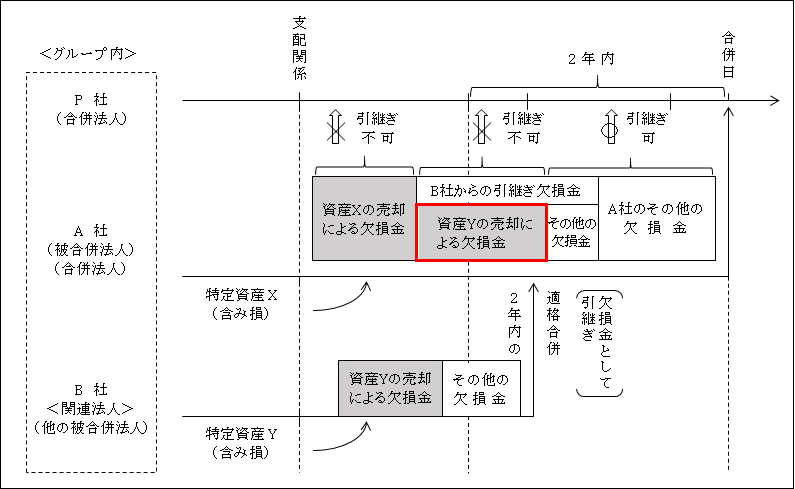

合併前2年以内の期間内に被合併法人を合併法人とする特定適格組織再編成等があった場合とは、例えば、支配関係のある被合併法人(A社)が、合併法人(P社)との適格合併の前2年以内にA社を合併法人とした他のグループ内法人(B社)「(特定支配関係法人」という。)との間で適格合併をした場合で、B社の資産の中にP社とA社との支配関係前から所有する資産Yが含まれていた場合には、A社の支配関係前から所有する資産X(特定引継資産)のみならず、B社が所有していた資産Yについても特定引継資産とみなされる。

同様に、B社の資産の中にP社とA社との支配関係前から所有する資産Yが含まれていた場合には、A社の支配関係前所有する資産X(特定保有資産)のみならず、B社が所有していた資産Yについても特定保有資産とみなされる。

(※2)譲渡等損失額

㋑特定資産譲渡等損失の「譲渡等損失額」とは、譲渡、評価換え、貸倒れ、除却その他これらに類する事由による損失額をいう(法62の7②)。

㋺ただし、災害による資産の滅失又は損壊や会社更生法等による更生期間資産譲渡等、再生等期間資産譲渡等による損失等は、譲渡等損失に該当しない(令123の8④⑤)。

(※3)合併法人で損金算入

適格合併を行った場合は、被合併法人の資産及び負債は被合併法人の簿価で合併法人に引継がれ(法62の2)、合併後に引継いだ資産の譲渡等から生じた損失額は合併法人において損金算入される。

また、合併法人が保有していた資産の譲渡等から生じた損失額についても同様である。

以上が原則的な取扱いである。

(※4)被合併法人から引継いだ特定資産(特定引継資産)の譲渡等損失額の損金算入制限

①損金算入制限趣旨

含み損のある資産を保有している法人を買収し(支配関係を締結)、その資産を適格合併により簿価で引き継いだ後に売却等して損失を計上するという租税回避を防止するため一定の要件に該当する場合は損失額が損金不算入とされる。

②損金算入制限要件

㋑から㋭のすべての要件に該当する場合には、損金算入が制限される。

したがって、一つでも該当しない場合には、制限はされない。

上記㋑、㋺、㋥、㋭については「繰越欠損金の引継制限要件」と同様。

(㋑、㋺、㋥については ページ参照)。

㋭については、 ページ参照。

合併後に、引継いだ特定資産の含み損が譲渡により実現した場合には、譲渡損200のうち、100は損金不算入となる。

ただし、(※)の部分の譲渡損100については、他の資産の含み益によってカバーされているため、損金算入ができる。

次に、新たな要件である㋩について以下述べることとする。

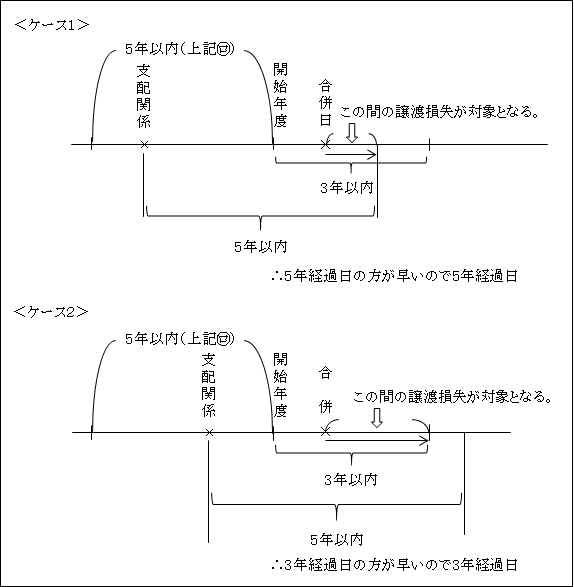

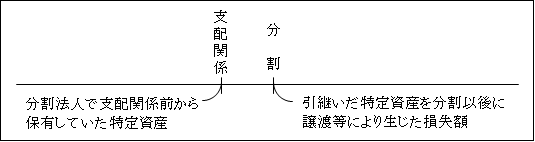

㋩適用期間内に生じた特定資産譲渡等損失である。

・適用期間

![]()

実際に制限対象となる損失が発生するのは合併後であるから、合併から上記のそれぞれの経過日までの間に生じた特定資産譲渡等損失額が損金算入制限の対象ということである。

・特定資産譲渡等損失額の算定

損金算入制限の対象となる特定資産譲渡等損失額は次の損失額をいい、各事業年度ごとに認識する。

![]()

(※)売却手数料等は、上記計算上は考慮しない。

(つまり、損失額には含まれない。)

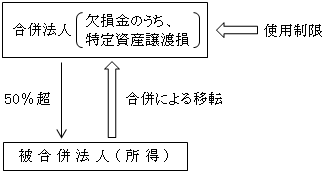

(※5)合併法人が保有する特定資産(特定保有資産)譲渡等損失額の損金算入制限

(注)引継特定資産譲渡等損失は、合併日以後の譲渡等損失が制限対象となるのに対し、保有特定資産譲渡等損失は、合併事業年度開始日以後の譲渡等損失から制限対象とされる。

①損金算入制限趣旨

従来より合併法人が保有している特定資産譲渡等損失額を買収した被合併法人の所得と相殺する行為の防止を目的に損金算入制限が課される。

なお、この取扱いは、このような租税回避の意図がなくても適用されるので注意が必要である。

また、前述(※4)したように、適格合併により被合併法人から引き継いだ資産については、特定資産譲渡等損失額に損金算入制限が課されているため、この制限を回避する手段として、いわゆる逆さ合併を行うことが想定される。

そのため、このような租税回避を防止するために、合併法人が支配関係前に保有していた特定資産の譲渡等による損失額損金算入に対しても制限が課されている。

②損金算入制限要件

前述した損金算入制限要件((※4)②)と同様( ページ参照)。

以上の㋑から㋭までの要件のすべてに該当する場合には、合併法人が支配関係前から保有する特定資産譲渡等損失について損金算入が制限される。

したがって、一つでも該当しない場合には制限されない。

なお、㋑、㋺、㋥の詳細については ページ参照。

㋩の詳細については ページ参照。

㋭の詳細については ページ参照。

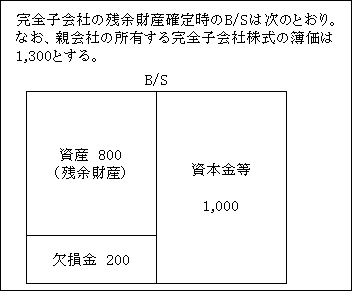

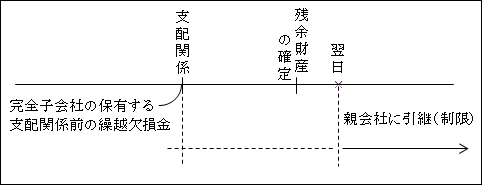

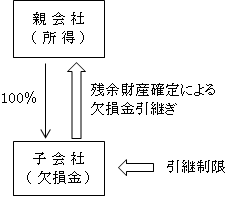

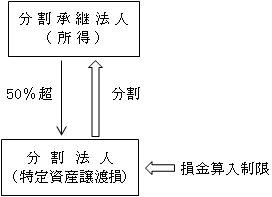

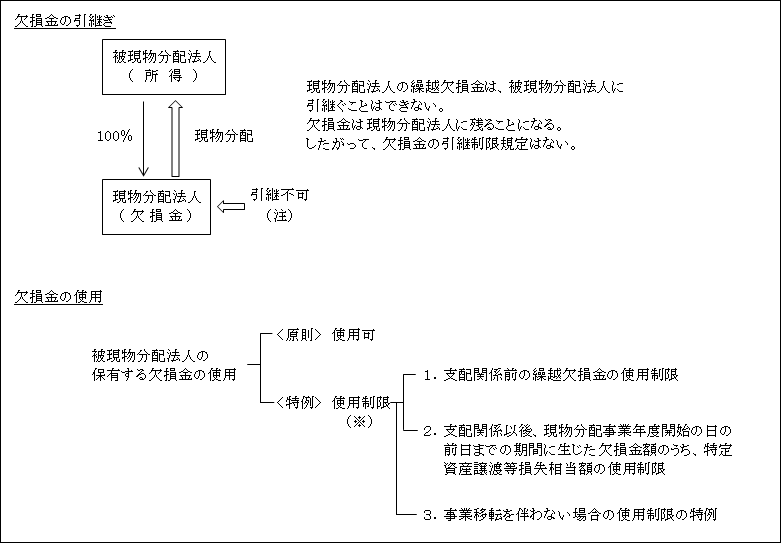

(2)完全支配関係のある子会社の残余財産が確定した場合における繰越欠損金、特定資産譲渡等損失額の取扱い

組織再編における欠損金引継ぎ等とは異なるが、完全支配関係のある子会社との適格合併の場合の欠損金引継ぎ等の取扱いと同様に規定されていることから、ここで取り上げることとした。

1.欠損金の引継ぎとその制限

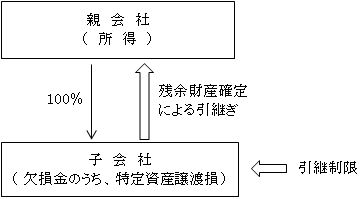

親会社の受入れ処理

完全子会社の残余財産が確定し、欠損金を引継いだ場合の親会社の受入れ処理は次のようになる。

【例】

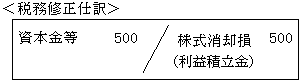

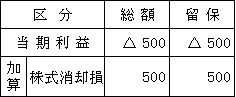

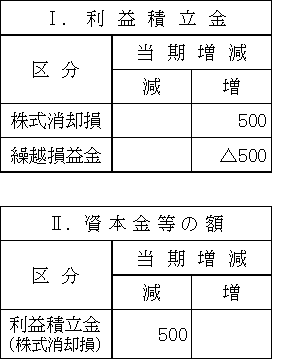

【解答】

株式消却損として損金処理した場合の税務調整を税務仕訳の形で示せば次のようになる。

①別表4

②別表5(1)

(※1)完全子会社の前10年内事業年度に生じた次の繰越欠損金は原則として親会社に引継ぐことができる。

完全支配関係のある子会社が解散し、残余財産が確定した場合には、その子会社(残余財産確定法人)の以下の繰越欠損金は親会社(株主等法人)へ引継ぐことができ、完全支配関係のある子会社との適格合併を行った場合と同様の取扱いとなっている。

イ.青色欠損金(法57②)

ロ.災害損失欠損金(法58②)

(※2)完全子会社の繰越欠損金の親会社への引継制限(法57③)

(※2)-1.支配関係前の完全子会社の繰越欠損金の引継制限

①制限趣旨

前述(※1)したように、完全支配関係のある子会社を解散し、残余財産が確定した場合には、その子会社の繰越欠損金は親会社に引継ぐことができる。

そこで、多額の繰越欠損金を有する法人を買収し(完全支配関係を締結)、その後、その買収した会社を清算し、繰越欠損金を親会社が引継いで親会社の利益(所得)と相殺するという租税回避が想定される。

そのため、このような租税回避を防止することを目的として、繰越欠損金の引継制限が課されている。

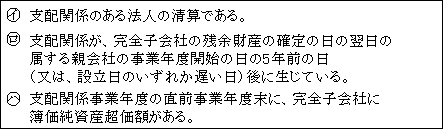

②引継制限要件

㋑、㋺完全支配関係ではなく、支配関係があればよい。

完全子会社の欠損金の引継ぎ制限は、 適格合併の引継制限と同様に規定されている(法57③)。

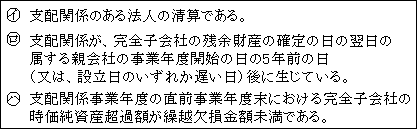

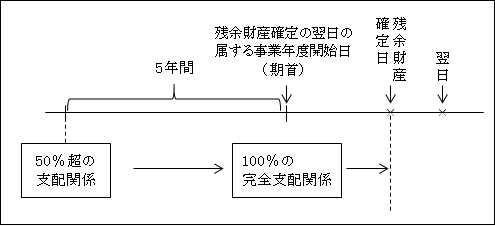

したがって、残余財産の確定の日の翌日の属する事業年度開始の日の5年前の日(又は設立日のいずれか遅い日)以前において100%でなくても、支配関係(50%超)があり、残余財産確定日までに完全支配関係になっていれば完全子会社の欠損金を親会社に引継ぐことができる。

これは、子会社を解散する場合に、親会社が少数株主から株式を買い取って、親会社が清算手続きを実施することが多い実務上の配慮をしたためと思われる。

㋩

以上の㋑~㋩すべての要件に該当する場合には、繰越欠損金の引継ぎに制限が課される。

したがって、要件のうち1つでも該当しない場合には引継制限が課されない。

なお、適格合併における引継制限要件( ページ)との相違点は、適格合併においては「みなし共同事業要件を満たしていない」ということが引継制限の要件とされているが、完全子会社の残余財産の確定における欠損金引継ぎの場合は要件に入っていない。

これは、残余財産の確定の場合は、子会社に事業が存在していないことによるものと思われる。

(※2)-2.支配関係以後、残余財産確定日の翌日までの期間に生じた完全子会社の欠損金のうち、特定資産譲渡等損失額相当分の引継制限

①制限趣旨

前述((※2)-1.)したように、支配関係前の完全子会社の繰越欠損金の引継ぎには制限があるが、支配関係以後に生じた欠損金は原則として親会社に引継がれる。

そこで、繰越欠損金ではなく、含み損のある資産を保有している法人を買収し(完全支配関係を締結)、残余財産確定日の翌日までの間に、完全子会社でその資産の含み損を実現させ、欠損金を引継ぐことが想定される。

そのため、このような租税回避を防止するために、支配関係発生以後、残余財産確定日の翌日までの間に生じた欠損金額のうち、特定資産譲渡等損失額に相当する部分は、親会社への欠損金引継制限が課されている。

なお、「特定資産」については、「適格合併の場合」( ページ)参照。

②引継制限要件

㋑、㋺完全支配関係ではなく、支配関係であることについては、前述(②欠損金の引継制限要件 ページ)したとおりである。

㋩簿価純資産超過額の詳細については、「適格合併の場合」( ページ)参照。

以上の㋑~㋩すべての要件に該当する場合には、支配関係以後の欠損金のうち、特定資産譲渡等損失額相当分の引継ぎに制限が課されている。

上記要件のうち、1つでも該当しない場合には引継制限は課されない。

なお、適格合併における引継制限要件( ページ)には、「みなし共同事業要件を満たしていない」ということが引継制限の要件とされているが、完全子会社の残余財産確定における欠損金引継ぎの場合は要件とされていない。

これは、残余財産の確定の場合は、子会社に事業が存在していないことによるものと思われる。

(※3)適格現物分配による残余財産の移転の場合を除き、親会社の繰越欠損金は、使用制限が課されていない。

後述する「(5)適格現物分配」により、子会社清算に伴う残余財産を移転した場合には、簿価で移転するため親会社の繰越欠損金と子会社の資産の含み益等を相殺することが可能となる。

そこで、親会社の繰越欠損金には使用制限が課されている(法57④)。

しかし、適格現物分配以外の方法により残余財産を移転した場合(例えば、事業譲渡など)には、子会社で含み益は実現してしまうため、親会社の繰越欠損金と子会社の含み益を相殺することはできない。

そのため、親会社の繰越欠損金に使用制限は課されていない。

2.特定資産に係る譲渡等損失額は損金算入

適格現物分配による特定資産の移転後に生じた譲渡等損失額以外の譲渡等損失は前述(1.(※3))と同様の理由により、損金算入制限は課されていない。

よって、すべて損金算入される。

一方、適格現物分配による残余財産の移転の場合には簿価で移転するため、損金算入制限が課されている。

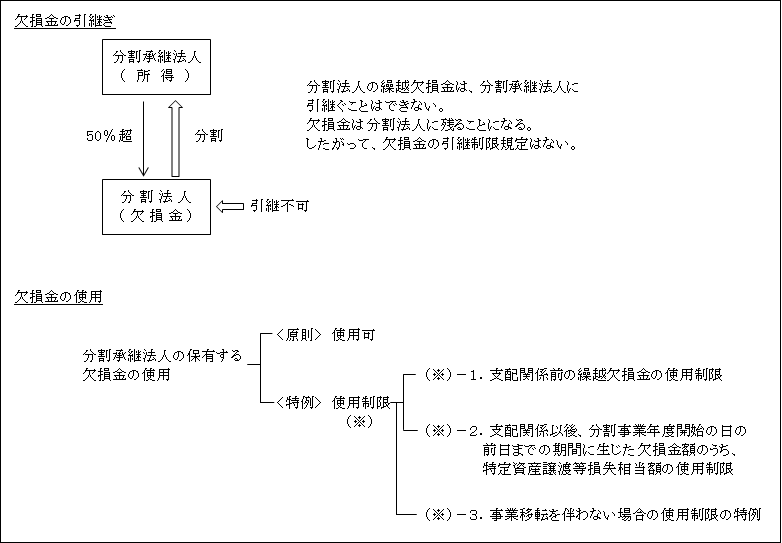

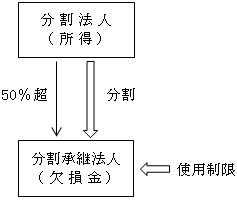

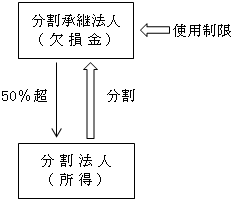

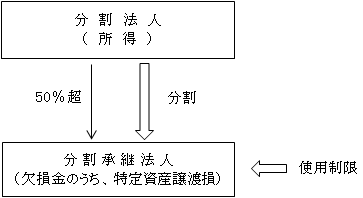

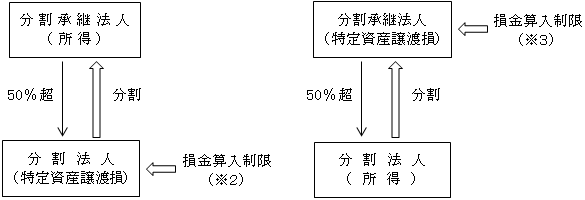

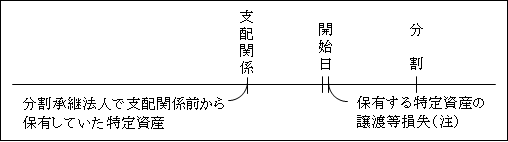

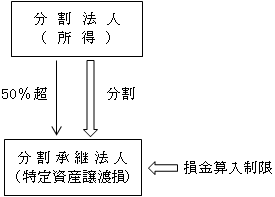

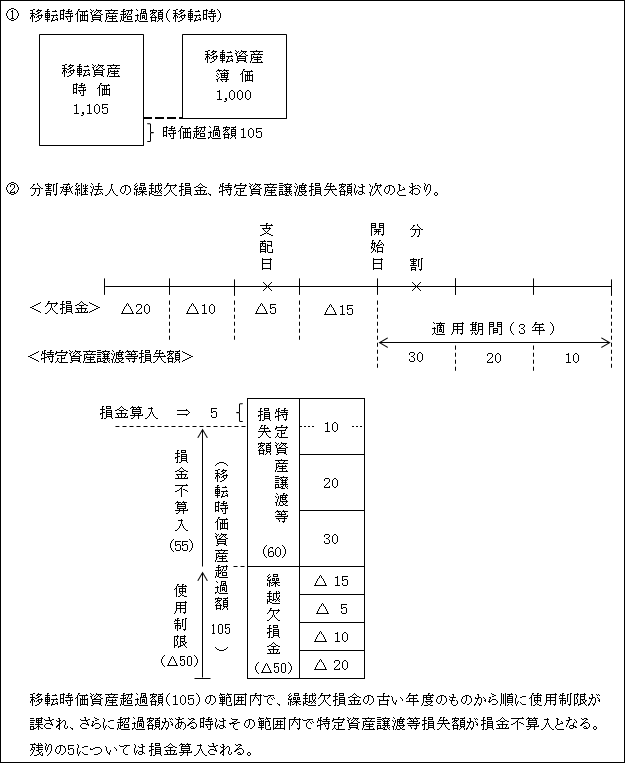

(3)適格分割の場合(適格分割型分割、適格分社型分割)

1.欠損金の引継ぎ・使用とその制限

(※)欠損金の使用制限(欠損控除制限)(法57④)

(※)-1.支配関係前に分割承継法人が保有する繰越欠損金の使用制限

①使用制限趣旨

分割法人の繰越欠損金は分割承継法人に引継ぐことはできないので、分割承継法人の所得と相殺することはできない。

そこで、逆に欠損金を有する法人を買収し(支配関係の締結)、含み益を有する資産や分割事業利益を買収した法人を分割承継法人とした適格分割で移転し、分割法人の所得と分割承継法人の欠損金を相殺する租税回避が想定される。

そこで、この租税回避行為を防止するために、分割承継法人の欠損金に対して使用(控除)制限が課されている。

これは、合併における逆さ合併を利用した租税回避防止趣旨と同様である。

また、従来から分割承継法人が保有している欠損金の使用のために、含み益のある資産や利益のある分割事業を有する法人を買収し(支配関係の締結)、買収した分割法人から分割承継法人にこれらの資産や事業を適格分割により移転した場合にも、分割承継法人の欠損金の使用(控除)には制限が課される。

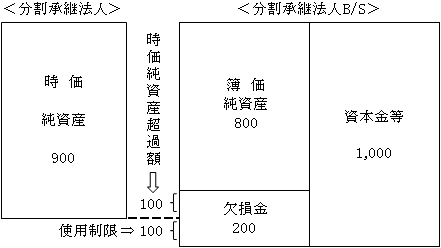

②使用制限要件

㋥の詳細については、 ページ参照。

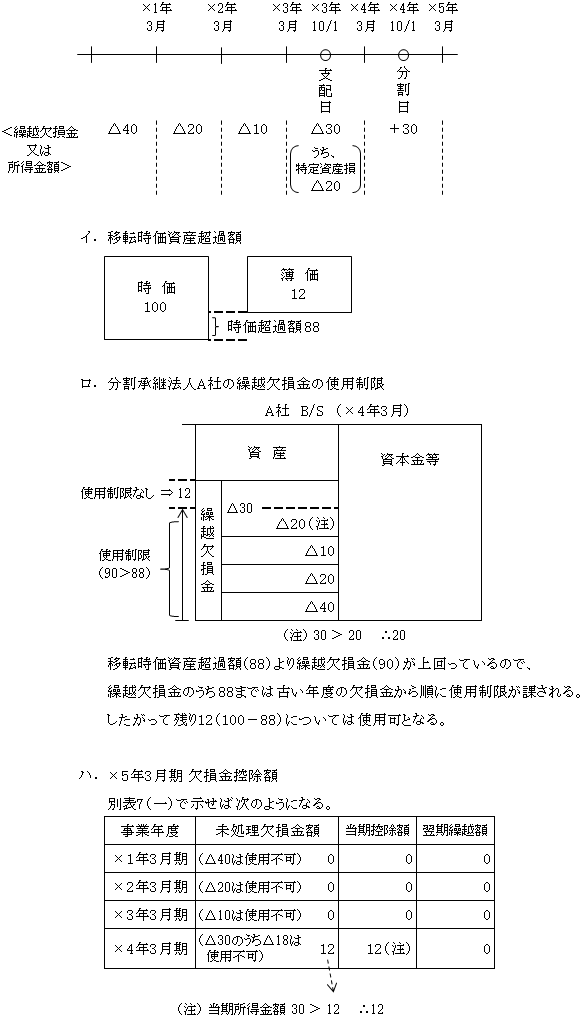

つまり、時価純資産超過額の範囲内(100)では欠損金に使用制限は課されないが、それを超える欠損金(100)には使用制限が課される。

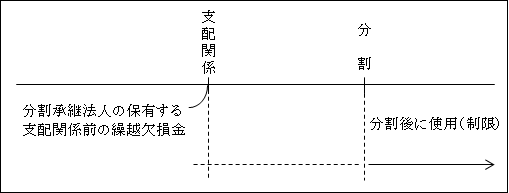

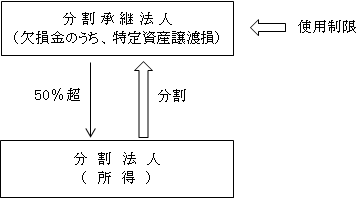

(※)-2.支配関係以後、分割事業年度開始日の前日までの期間に生じた分割承継法人の欠損金額のうち、特定資産譲渡等損失相当額の使用制限

①使用制限趣旨

支配関係前に分割承継法人の有する欠損金については前述したように((※)-1.)使用が制限されている。

そのため、この使用制限を回避する手段として、支配関係前に含み損のある資産を保有する分割承継法人を買収し(支配関係を成立)、支配関係以後に、その資産を売却等して損失を計上することが想定される

そこで、欠損金のうち、特定資産譲渡等損失から成る部分については、このような租税回避行為を防止するため欠損金の使用(控除)が制限されている。

また、従来から分割承継法人が含み損のある特定資産を保有している場合、支配関係前に損失を実現させても、支配関係前の欠損金については、前述((※1)-1.)したように使用制限が課されているため、支配関係以後に含み損を実現させ、分割後に欠損金を使用することも考えられる。

そのため、欠損金のうち、特定資産譲渡等損失額相当分についても使用(控除)制限が課されている。

②使用制限要件

以上の㋑から㋥のすべての要件に該当する場合には、分割承継法人の支配関係後の欠損金のうち、特定資産譲渡等損失額相当部分の使用(欠損金控除)に制限が課されている。

なお、㋑、㋺、㋩の詳細については ページ参照。

㋥の詳細については ページ参照。

(※)-3.事業移転を伴わない場合の欠損金の使用制限の特例(令113⑤)

上述した(※)-1.、(※)-2.は、事業移転を伴う場合も、伴わない場合のいずれの適格分割にも適用されるが、事業の移転を伴わない適格分割における分割承継法人の繰越欠損金の使用制限については次のような特例がある。

この規定の適用を受ける場合には、上記(※)-1.支配関係前の繰越欠損金の使用制限や(※)-2.支配関係以後、分割事業年度開始日前日までの期間において生じた特定資産譲渡等損失相当額の欠損金の使用制限規定との重複適用はできない。

これは、移転資産の含み益を利用した租税回避を防ぐ趣旨による。

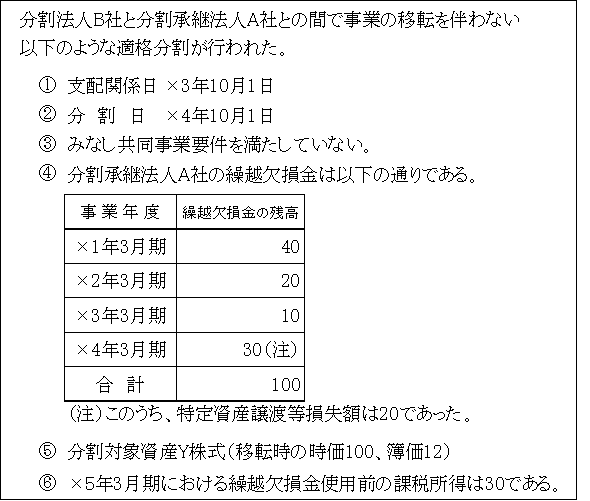

【設例】

【解答】

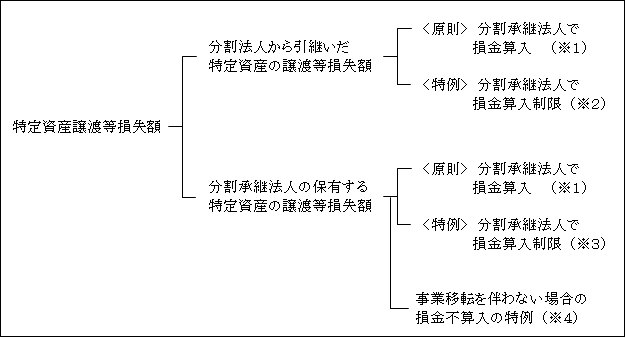

2.特定資産に係る譲渡等損失額の損金算入とその制限(法62の7)

損金算入制限の趣旨

適格分割における一方の当事者が有する特定資産の譲渡損失額を他方の当事者の利益(取得)と相殺することによる租税回避を防止することを目的としている。

(※1)分割承継法人で損金算入

適格分割を行った場合は、分割法人の資産及び負債は分割法人の簿価で分割承継法人に引継がれ、分割後に引継いだ資産の譲渡等から生じた損失額は分割承継法人において損金算入される。

また、分割承継法人が保有していた資産の譲渡等から生じた損失額についても同様である。

以上が原則的な取扱いである。

(※2)分割法人から引継いだ特定資産の譲渡等損失額の損金算入制限(損金不算入)

①損金算入制限趣旨

前述したように、分割法人の繰越欠損金(特定資産の譲渡等損失から成る欠損金も含まれる)は、分割承継法人に引継ぐことはできない。

そこで、含み損のある資産を保有している法人を買収し(支配関係を締結)、その資産を適格分割により簿価で引継いだ後に、売却等して損失を計上するという租税回避を防止するため、一定の要件に該当する場合は損失額が損金不算入とされる。

②損金算入制限要件

上記㋑から㋭のすべての要件に該当する場合には、特定資産の譲渡損失の損金算入が制限される。

要件の詳細については、 合併後における「被合併法人から引継いだ特定資産の譲渡等損失額の損金算入制限」と同様( ページ参照)。

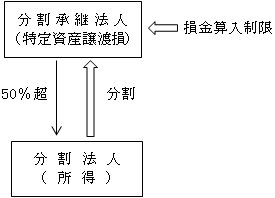

(※3)分割承継法人が保有する特定資産譲渡等損失額の損金算入制限(損金不算入)

(注)分割法人からの引継特定資産譲渡等損失は、分割日以後の譲渡等損失額が制限対象となるのに対し、分割承継法人が保有する特定資産譲渡等損失は、分割事業年度開始日以後の譲渡等損失額から制限対象となる。

①損金算入制限趣旨

前述(※2)したように、適格分割により分割法人から引継いだ資産については、特定資産譲渡等損失額に損金算入制限が課されている。

そこで、この制限を回避する手段として、被買収法人を分割承継法人とする分割が想定される。

そこで、このような租税回避を防止するために、分割承継法人が支配関係前に保有していた特定資産の譲渡等損失額の損金算入に対しても制限が課される。

また、従来より分割承継法人が保有している特定資産譲渡等損失額を分割法人(被買収法人)の所得と相殺する行為の防止を目的に損金算入制限が課される。

②損金算入制限要件

上記㋑から㋭のすべての要件に該当する場合には、特定資産譲渡損失の損金算入が制限される(損金不算入)。

要件の詳細については、 合併後における「合併法人が保有する特定資産譲渡等損失額の損金算入制限」と同様である( ページ参照)。

(※4)事業移転を伴わない場合の特定資産の譲渡損失額の使用制限

上述した(※3)は分割承継法人の保有する特定資産の譲渡損失に対する損金算入制限が、事業移転の有無にかかわらず適用されるのに対し、事業移転を伴わない適格分割の場合にはさらに、分割承継法人の保有する特定資産の譲渡損失に対する損金算入制限として次のような特例がある(令123の9⑨)。

なお、この規定の適用を受ける場合には、上記(※3)の損金算入制限規定との重複適用はできない。

【例】

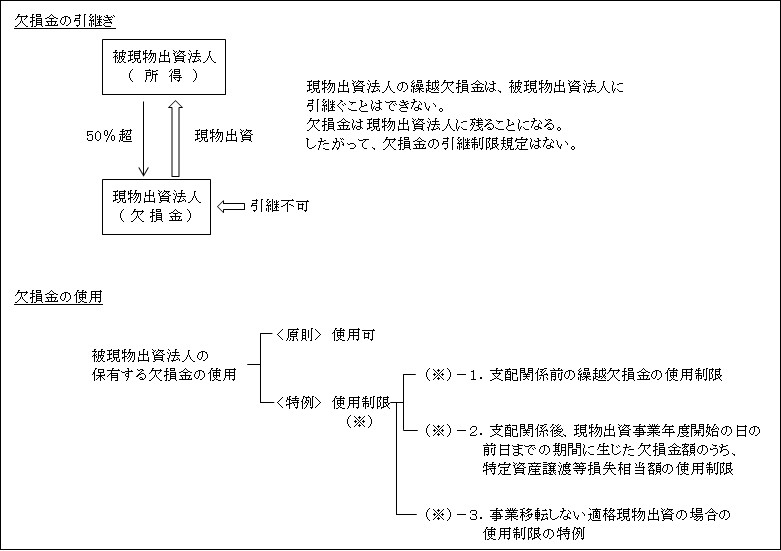

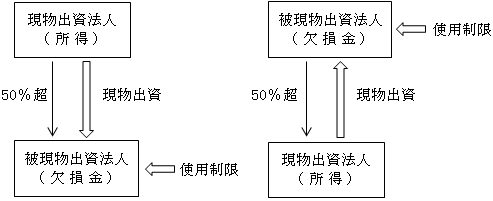

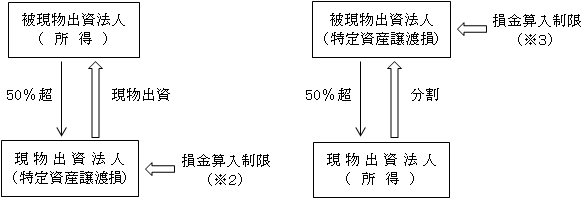

(4)適格現物出資の場合

適格現物出資における欠損金の引継ぎ不可・使用とその制限については、「(3)適格分割の場合」と同様である。

1.欠損金の引継ぎ・使用とその制限(法57④)

使用制限の趣旨

適格現物出資における一方の当事者が有する繰越欠損金額を他方の当事者の有する利益(所得)と相殺することによる租税回避を防止することを目的としている。

(※)-1.「(3)適格分割」 ページ参照。

(※)-2.「(3)適格分割」 ページ参照。

(※)-3.「(3)適格分割」 ページ参照。

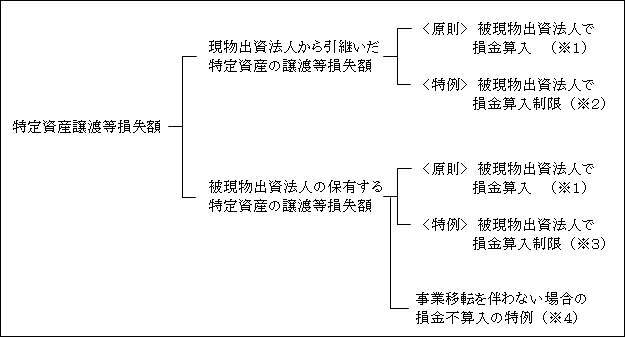

2.特定資産に係る譲渡等損失額の損金算入とその制限(法62の7)

適格現物出資における特定資産譲渡等損失額の損金算入とその制限(損金不算入)については、「(2)適格分割の場合」と同様である。

損金算入制限の趣旨

適格現物出資における一方の当事者が有する特定資産の譲渡等損失額を他方の当事者の利益(所得)と相殺することによる租税回避を防止することを目的としている。

(※1)「(3)適格分割」 ページ参照。

(※2)「(3)適格分割」 ページ参照。

(※3)「(3)適格分割」 ページ参照。

(※4)「(3)適格分割」 ページ参照。

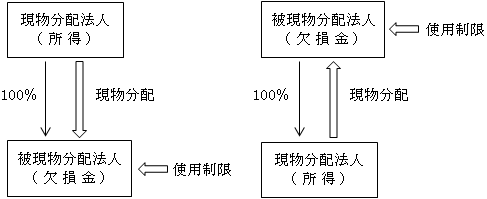

(5)適格現物分配の場合

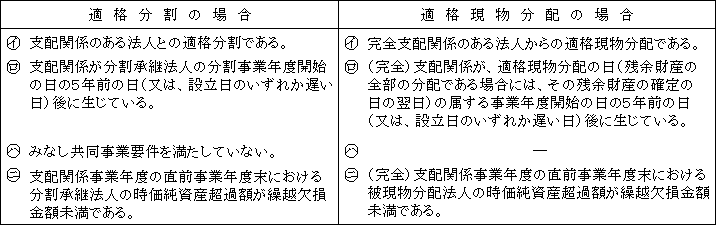

適格現物分配における欠損金の引継ぎ不可・使用とその制限については、「(2)適格分割の場合」と同様であるが、適格現物分配の場合は、使用制限が課されるか否かの判定要件の一つである「みなし共同事業要件」が、判定要件から除かれている点が異なっている。

また、適格分割の場合は、支配関係(50%超)のある法人との間の分割であるのに対し、適格現物分配の場合は、完全支配関係(100%)のある法人からの現物分配である点でも異なっている。

つまり、適格分割や適格現物出資においては、みなし共同事業要件を満たしていれば使用制限が課されないのに対し、適格現物分配の場合は、みなし共同事業要件を満たしているか否かは使用制限の判定において関係ない。参考までに使用制限要件を対比させてみると次のようになる。

1.欠損金の引継ぎ・使用とその制限(法57④)

(※)使用制限の趣旨

適格現物分配における一方の当事者が有する繰越欠損金を他方の当事者の有する利益(所得)と相殺することによる租税回避を防止することを目的としている。

(※)-1.「(3)適格分割」 ページ参照。

(※)-2.「(3)適格分割」 ページ参照。

(※)-3.「(3)適格分割」 ページ参照。

2.特定資産に係る譲渡等損失額の損金算入とその制限(法62の7)

適格現物分配における特定資産譲渡等損失額の損金算入とその制限(損金不算入)については、「(2)適格分割の場合」と同様である。

損金算入制限の趣旨

適格現物分配における一方の当事者が有する特定資産の譲渡等損失額を他方の当事者の利益(所得)と相殺することによる租税回避を防止することを目的としている。

(※1)「(3)適格分割」 ページ参照。

(※2)「(3)適格分割」 ページ参照。

(※3)「(3)適格分割」 ページ参照。

(※4)「(3)適格分割」 ページ参照。

(6)適格株式交換・適格株式移転の場合

適格株式交換と適格株式移転の場合には、完全子法人株式と完全親法人株式とが交換され、完全子法人の株主が変わるだけで、当事者間で資産等の移転が行われるわけではない。

したがって、欠損金の引継ぎ等の問題は生じない。

最も、交換等の後に当事者間で適格合併等が行われた場合には、既に述べたように(「(1)適格合併の場合等」)欠損金の引継制限等の問題は生じる。

(7)非適格組織再編と欠損金

非適格組織再編を行った場合には、

被合併法人等の有する欠損金や特定資産の含み損を合併法人等に移転することはできない。

そのため当事者間で一方の利益と他方の損失を相殺するという租税回避はできないので、欠損金の引継制限や使用制限、さらに、特定資産譲渡等損失額の損金算入制限規定はない。

そもそも、組織再編において、一方の当事者の利益(又は損失)と他方の当事者の損失(又は利益)が相殺可能なのは、当事者間で、簿価で移転できる場合に限られる。

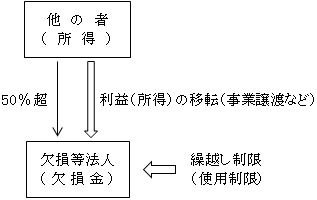

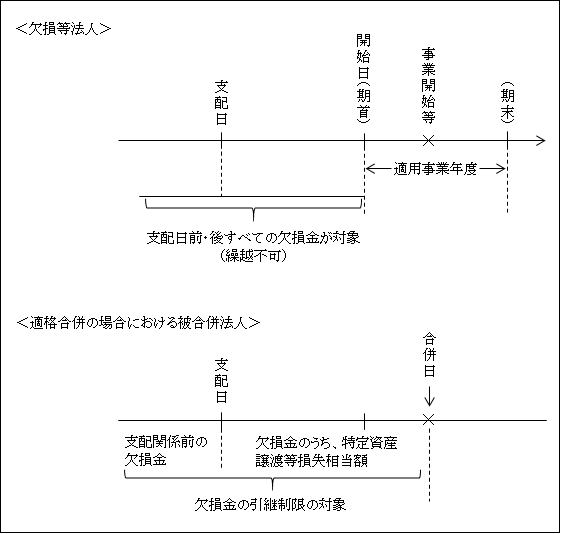

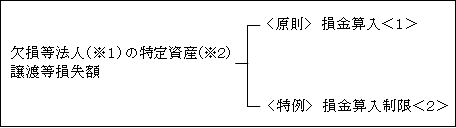

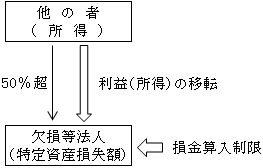

(8)欠損等法人の欠損金繰越しと特定資産の譲渡等損失額の取扱い

本来、組織再編における欠損金等の引継ぎやその制限とは異なるが、組織再編におけるそれと類似するためここで取り上げることとする。

1.欠損金の繰越しとその不適用

(※)欠損等法人

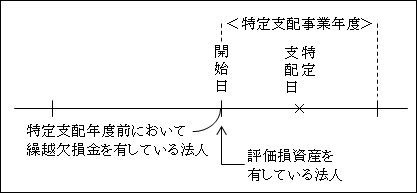

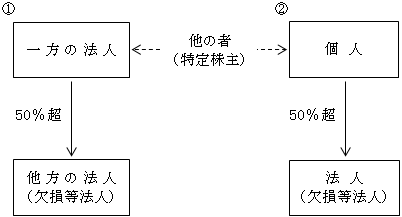

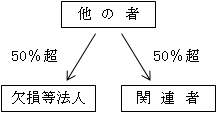

内国法人で他の者(注1)との間に当該他の者による特定支配関係(注2)を有することとなったもののうち、特定支配事業年度(その特定支配関係を有することとなった日の属する事業年度)において、その特定支配事業年度前の各事業年度に生じた欠損金額を有する法人、又は特定支配事業年度開始日において評価損資産(注3)を有する法人をいう。

(注1)他の者 = 特定(の)株主等

内国法人に限られず、個人(特殊の関係ある個人を含む)、外国法人であっても該当する。

また、組合関連者も含まれる。

(注2)特定支配関係(法57の2①、令113の2)

特定支配関係とは、次のいずれかの関係をいう。

①2つの法人のいずれか一方の法人が他方の法人の発行済株式総数の50%超を直接又は間接に保有する関係

②1人の個人(特殊関係のある個人を含む)が法人の発行済株式総数の50%超を直接又は間接に保有する関係

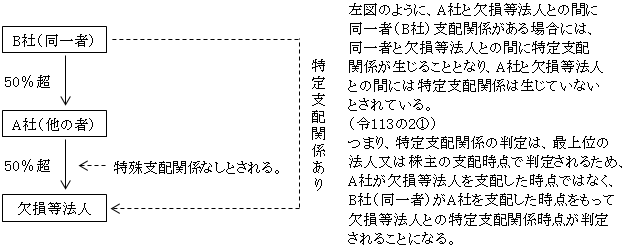

同一者支配関係の場合

以上のように、特定支配関係とは、他の者によって発行済株式総数の50%超を支配される関係である。

ただし、次の事由によって、50%超の支配関係が生じた場合は、特定支配関係が生じたとはみなさない(令113の2⑤)。

(注3)評価損資産(令113の2⑥)

評価損資産とは、以下の資産のうち、支配日における時価が帳簿価額に満たない資産をいう( 帳簿価額 - 時価 = 評価損 )。

ただし、評価損の金額が、支配日の資本金等の額の1/2と1,000万円のいずれか少ない金額に満たないものは除かれる(![]() 1)。

1)。

(![]() 1)評価単位

1)評価単位

非適格株式交換における時価評価資産と同様( ページ参照)。

(![]() 2)棚卸資産に該当(例えば不動産業者の所有する販売用土地)する土地をいう。

2)棚卸資産に該当(例えば不動産業者の所有する販売用土地)する土地をいう。

以上のように欠損金(又は評価損資産)を有する法人と支配関係(50%超)を持つ場合には、本条(法57の2)の適用の有無を必ず検討することが必要である。

<1>欠損等法人の青色欠損金は、原則として繰越が可能であるが(法57)、以下のような

<2>繰越し不適用の特例(法57の2)がある。

イ.制度内容

制度の趣旨

この規定の趣旨は、黒字法人が欠損金を有する休眠会社等を買収して(支配関係を締結)、収益のある事業を移転することによって利益(所得)を移転し、その利益(所得)を欠損等法人の欠損金と相殺することによってグループとしての課税所得を圧縮する租税回避行為を防止することを目的としている。

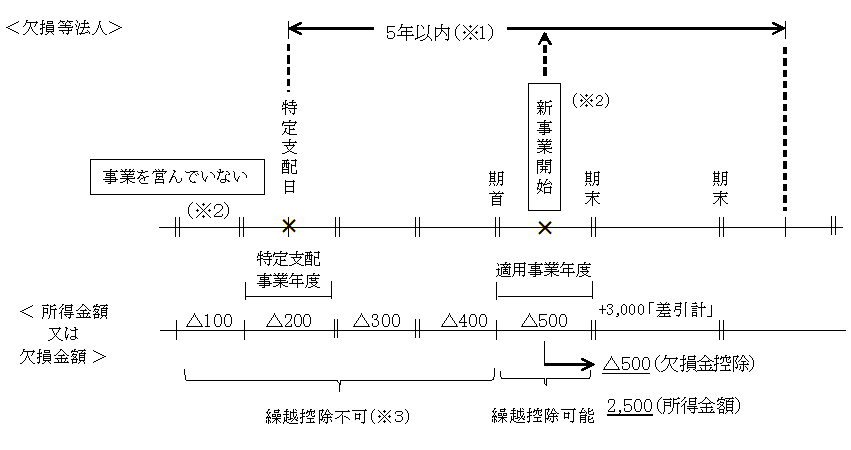

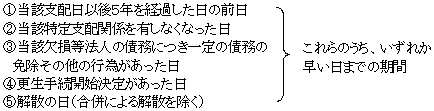

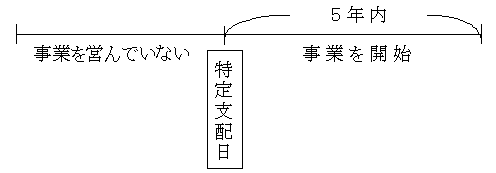

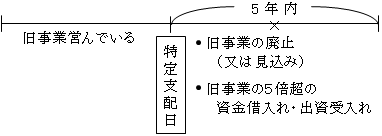

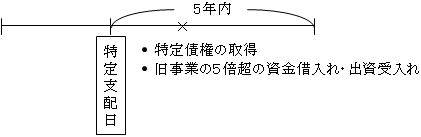

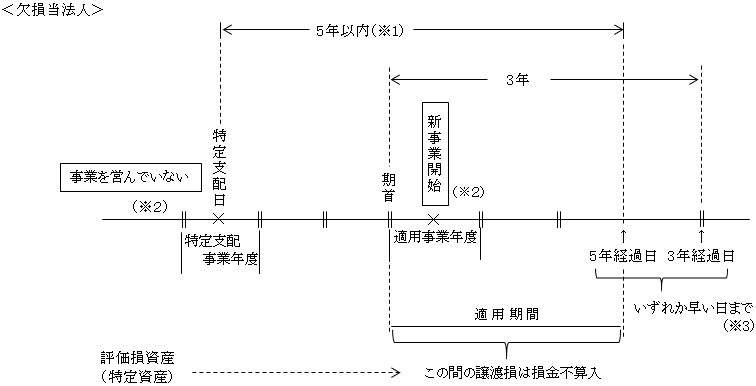

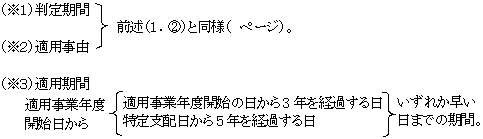

(※1)判定期間

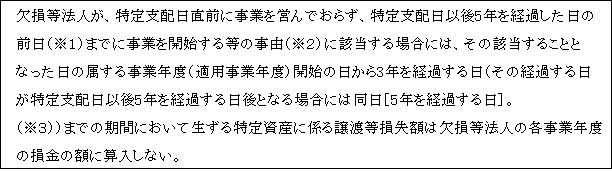

特定支配日以後、次の一定期間内に(※2)の適用事由が生じた場合にのみこの規定が適用される。

(※2)適用事由

①事業開始

特定支配日直前において事業を営んでいない場合において、特定支配日以後に事業(新規事業に限らない)を開始すること。

②旧事業の大規模復活

特定支配日の直前において営む事業(旧事業)の全てを特定支配日以後に廃止し、又は廃止することが見込まれている場合において、旧事業の特定支配日直前の事業規模(注)のおおむね5倍超の資金借入れ又は出資による金銭等の受入れを行うこと。

(注)事業規模の判定

旧事業と新事業の売上金額、収入金額等によって判定される。

事業内容により詳細に規定されている(令113の2⑪~⑮)。

③特定債権取得

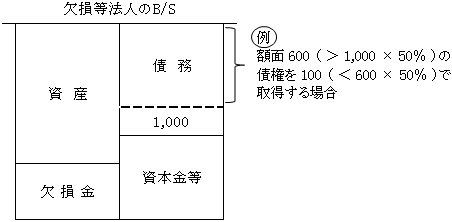

欠損等法人の株式の50%超と欠損等法人に対する特定債権(注1)を取得している場合において、欠損等法人が旧事業の特定支配日の直前における事業規模(注2)のおおむね5倍超の資金借入れ又は出資による金銭等の受入れを行うこと。

(注1)特定債権(令113の2⑰)

イ.他の者(関連者![]() を含む)が、欠損等法人に対する債権を額面金額の50%未満で買い取ること。

を含む)が、欠損等法人に対する債権を額面金額の50%未満で買い取ること。

かつ、

ロ.他の者(関連者を含む)が、既に取得している債権も含めてその取得した債権額(額面)が、欠損等法人の債務総額の50%超を占めること。

つまり、主要債権者となること。

![]() 関連者

関連者

関連者とは、他の者に支配されている他の法人をいう。

(注2)事業規模の判定

前ページ(注)参照。

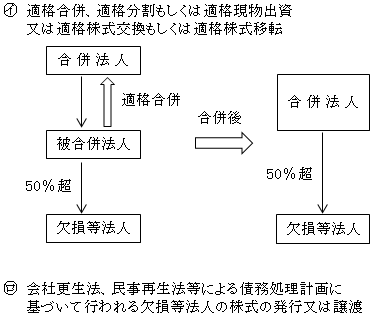

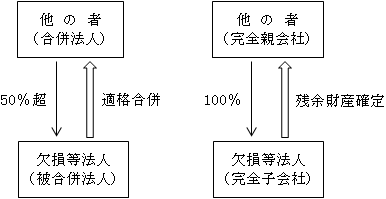

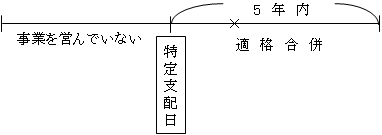

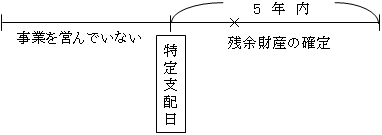

④適格合併又は完全子会社に該当する欠損等法人の残余財産の確定

上記①、②、③に規定する場合において、欠損等法人が自己を被合併法人とする適格合併を行い、又は、欠損等法人(他の内国法人との間に当該他の内国法人による完全支配関係があるものに限る。)の残余財産が確定すること。

上記①、②、③の適用事由に該当する場合に、欠損等法人の欠損金は繰越し不可となるが、そこで当該適用事由に該当する前に適格合併により解散し繰越欠損金を合併法人に引継ぐ(引継制限はあるが。)という租税回避が考えられる。そこで、これを防止するために適用事由として設けられた。

ここでの適格合併は、あくまでも上記①、②、③の規定する場合に限られる。

つまり、①の事業開始を例にとれば、

このように、5年内に事業を開始する代わりに適格合併した場合も適用事由とされる。

従って、(1)適格合併の場合の所で述べたような欠損金の引継制限に該当せず(例えばみなし共同事業要件を満たしていたり、時価純資産超過額が支配年度前の繰越欠損金以上であるような場合)、すべての欠損金が引継げる場合であっても、特定支配日前に事業を営んでいない欠損等法人を被合併法人とする適格合併を特定支配日後5年以内にした時は、その欠損金を合併法人で引継ぐことはできない(法57の2⑤ )。

また、完全子会社の欠損金についても、欠損等法人が上記①、②、③のいずれかに該当する場合においては、残余財産が確定し、他の内国法人に繰越欠損金を引き継ぐことができるような時も(例えば、時価純資産超過額が支配年度前の繰越欠損金以上であるような場合)、先の適格合併の場合同様引継ぐことができない。

同様に①の事業開始を例にとれば、残余財産の確定は適用事由となる。

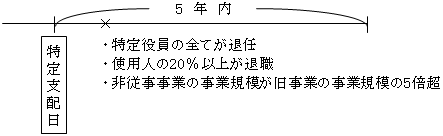

⑤特定役員等の退任等

特定支配関係を有することに基因して

イ.欠損等法人の特定役員(注)の全てが退任し、

ロ.欠損等法人の使用人の総数のおおむね20%以上に相当する数の者が退職した場合において、欠損等法人の使用人が実質的に従事しない事業(非従事事業)の事業規模が、旧事業の事業規模のおおむね5倍超となること。

(注)特定役員

社長、副社長、代表取締役、代表執行役、専務取締役もしくは常務取締役又はこれらに準ずる者で法人の経営に従事している者をいう(令113の2⑲)。

(※3)制限対象となる欠損金額

事業開始等の適用事由の生じた日の属する事業年度(適用事業年度)の開始の日前に生じた欠損金額のすべてが繰越し不適用の対象となる。

この点先に述べた組織再編税制における支配関係発生前に生じた欠損金と発生後に生じた特定資産譲渡損失額から成る欠損金の区分と異なる。

2.特定資産譲渡等損失額の損金算入とその制限

(※1)欠損等法人については、 ページ参照。

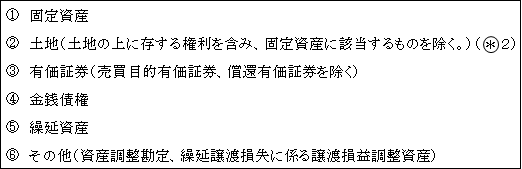

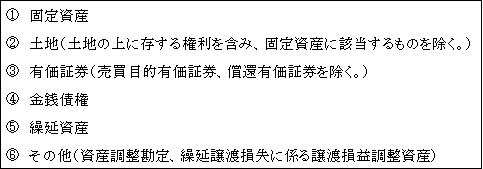

(※2)特定資産(令118の3①)

特定資産とは次のイ.又はロ.のいずれかに該当する資産をいう。

ただし、含み損益の金額が、支配日の資本金等の額の1/2と1,000万円のいずれか少ない金額に満たないものは除かれる(令118の3②)。

イ.欠損等法人が特定支配日において有する資産のうち、以下に該当する資産

ロ.欠損等法人が「他の者」又は「関連者」から適格組織再編等により移転を受けた資産のうち、以下に該当する資産

上記の資産は欠損等法人の定義における評価損資産の考え方と同様であるが、評価損資産は含み損(評価損)がある場合に限られるが、特定資産の場合は、含み損に限らず、含み益があるものも該当する点が異なる。

しかし、特定資産譲渡等損失額の損金算入制限が課されるのは、含み損を有する特定資産である。

<1>欠損等法人の有する特定資産の譲渡等損失額は、その特定資産が欠損等法人が特定支配日において有していたものであれ、また、他の者等から適格組織再編等によって移転を受けたものであれ、原則として欠損等法人において損金算入される。

<2>損金算入制限の特例(法60の3)

イ.制度内容

制度の趣旨

この規定は、欠損が生じていなくとも、資産の含み損を有する法人のこの含み損を利用して、前述(1.②)したことと同様の租税回避行為ができる。

そのため、その防止を目的としている。

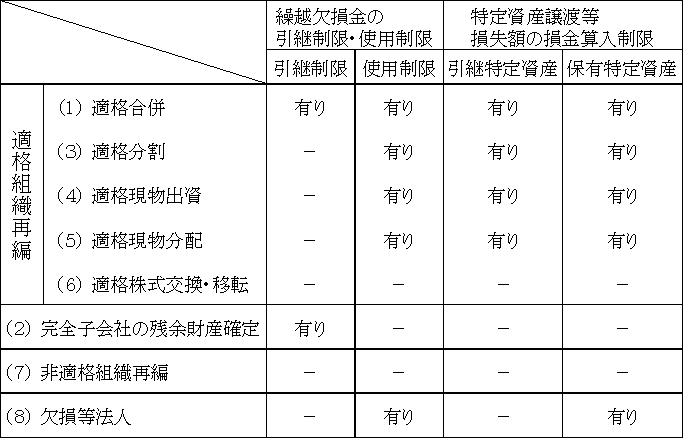

以上の制限規定を一覧にすると次のようになる。