(1)調整勘定

非適格組織再編成においては、法人税法上、資産及び負債を時価で譲渡・取得したものとして取り扱われる。

この時、受入処理によっては時価純資産との間に貸借差額が生じることがある。

この差額のことを「調整勘定」という。

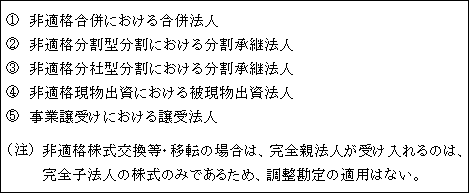

したがって、この調整勘定は、合併法人等(※)のように資産及び負債を受け入れる法人において生じることとなる。

以下、合併を例にとって解説する。

(※)合併法人等

合併法人等とは次の法人をいう。

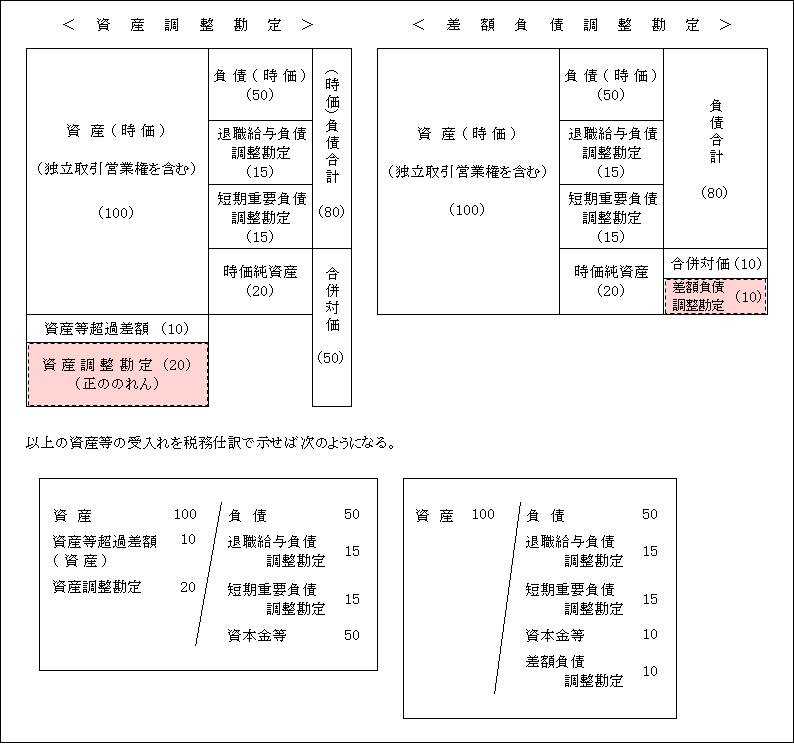

1.資産調整勘定

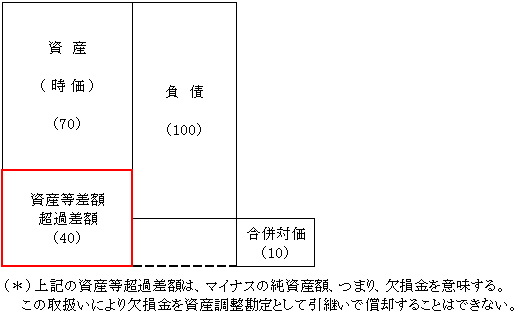

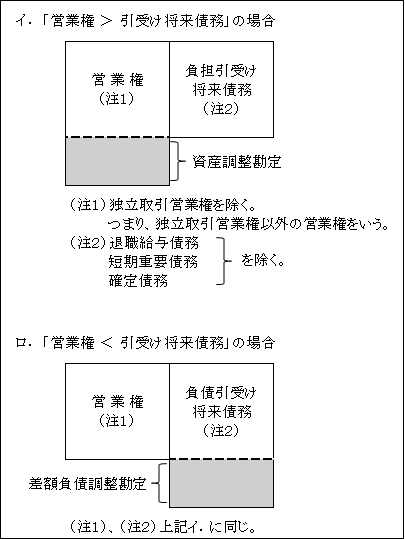

資産調整勘定の金額とは、非適格合併により交付した合併対価額が、被合併法人より受け入れた資産及び負債の時価純資産価額を超える場合のその超える部分の金額をいう(法62の8①)

なお、資産等超過差額がある場合は当該金額を除く。

(「合併対価 > 時価純資産価額」の場合)

(※1)移転を受けた営業権

法人税法上、営業権は、減価償却資産のうちの無形固定資産の一つとして規定されているが(令13ハヲ)、ここでの時価純資産価額の計算に含まれるものは、営業権のうち独立した資産として取引される慣習があるもの(独立取引営業権)に限られる(法62の8①、令123の10③)。

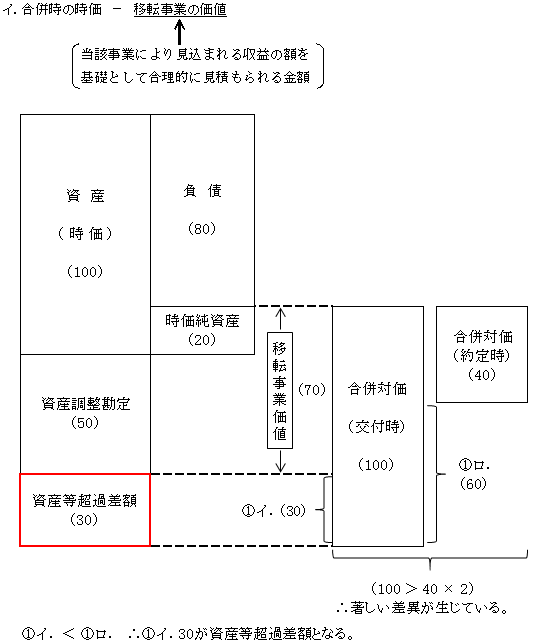

(※2)資産等超過差額

非適格合併等対価資産の交付時価額(合併時の時価)が、交付することを約した時の約定時価額との間に著しい差異(交付時価額 > 約定時価額 × 2倍)が生じている場合や実質上被合併法人の欠損金を資産調整勘定に含めて引継いだような場合は、将来減額されて損金の額に算入される資産調整勘定に含められるのは適当ではない。

そのため、以下により算定した金額が資産等超過差額として資産調整勘定から除かれる。

そして、この資産等超過差額は資産調整勘定から除かれるため、減額されない資産として計上されることになる。

(当然のことながら、資産等超過差額は、差額負債調整勘定が生じる場合には該当しない。)

資産等超過差額は、次の①及び②の区分に応じてそれぞれの金額をいう。

ただし、①及び②の両方に該当する場合は、それぞれの金額の合計額となる(令123の10④、規27の16)。

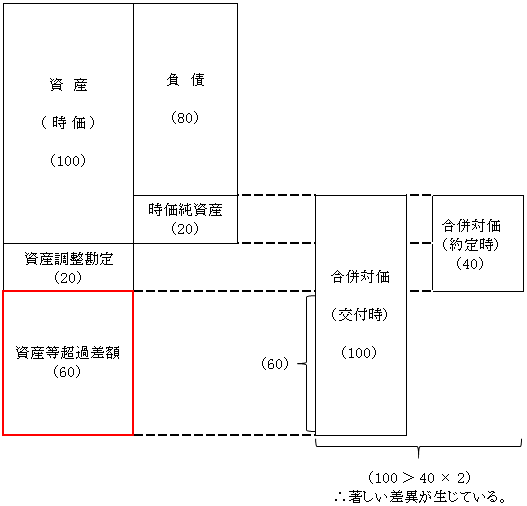

①合併約定日(契約日)と合併時とで資産の価額に著しい差異(2倍超)を生じた場合は、次のイ.又はロ.の金額となる(いずれか少ない額の方が有利)。

ロ.合併時の時価 - 約定時の時価

上記イ.による金額を算定していない場合又はその算定の根拠資料を保存していない場合は、イ.に代わってロ.の方法により算定する。

②実質的に被合併法人の欠損金とみられる金額が資産調整勘定に含まれる場合は、その欠損金相当と認められる金額。

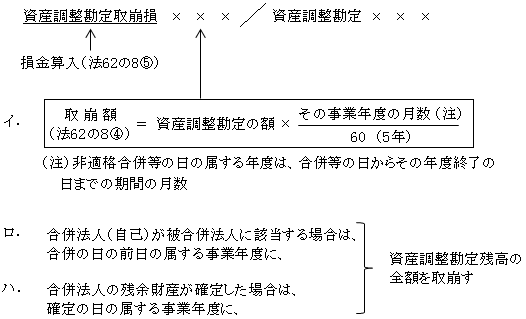

(※3)資産調整勘定の取崩し

(※4)退職給与負債調整勘定及び(※5)短期重要負債調整勘定については、次の2.負債調整勘定において解説することとする。

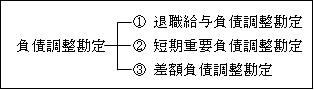

2.負債調整勘定

負債調整勘定は次の3種類がある。

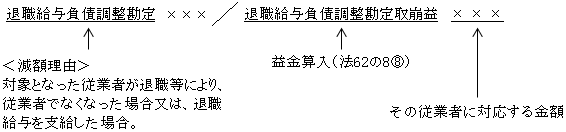

①退職給与負債調整勘定(法62の8②一)

被合併法人から引継ぎを受けた従業者の退職給与債務引受額をいう。

(※)退職給与負債調整勘定の取崩し(法62の8⑥一、令123の10⑩)

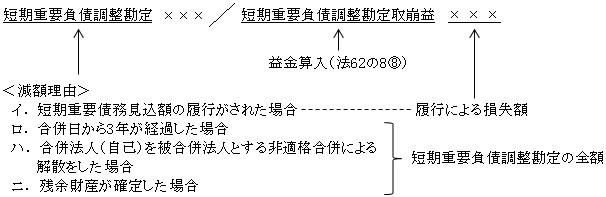

②短期重要負債調整勘定(法62の8②二)

被合併法人から移転を受けた事業の利益に重大な影響(移転資産時価の20%超)を与える将来の債務で、その履行が合併の日からおおむね3年以内に見込まれるその短期重要債務見込額をいう。

(※)短期重要負債調整勘定の取崩し(法62の8⑥二)

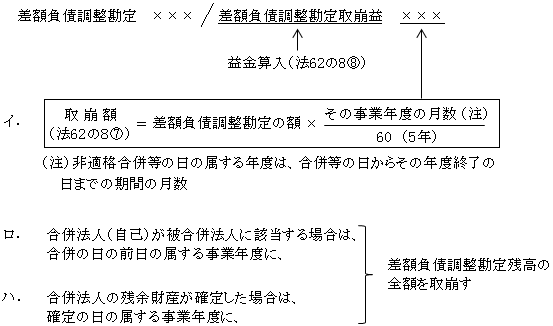

③差額負債調整勘定

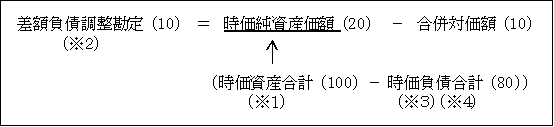

差額負債調整勘定とは、非適格合併に係る合併対価額が、被合併法人より受け入れた資産及び負債の時価純資産価額に満たない場合のその満たない部分の金額をいう(法62の8③)。

(先述した資産調整勘定の反対に相当するものである。)

(「合併対価 < 時価純資産価額」の場合)

(※1)営業権については前述 ページ参照

(※2)差額負債調整勘定の取崩し

(※3)退職給与負債調整勘定については ページ参照。

(※4)短期重要負債調整勘定については ページ参照。

(2)非適格合併が無対価合併である場合における資産調整勘定及び差額負債調整勘定

非適格合併が無対価合併である場合における資産調整勘定及び差額負債調整勘定の金額の計算については、次の区分に応じてそれぞれ算定される。

従って、次の区分に該当しない場合は資産調整勘定も差額負債調整勘定も生じないことになる(法62の8⑫、令123の10⑮)。

①被合併法人と合併法人の株主の全てについて、その株主が保有する被合併法人株式の保有割合と合併法人株式の保有割合とが等しい関係(株式保有均等)の場合(無対価合併 ページ参照)で資産評定(※)が行われた場合

(※)第三者等による公正な価額をいう(規27の16②)。

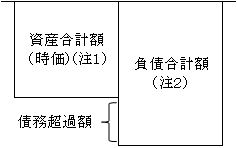

②「資産合計額 < 負債合計額」の場合

資産調整勘定及び差額負債調整勘定の金額は、ないものとされる。

資産調整勘定も差額負債調整勘定も、そもそも時価純資産が正(プラス)の場合に生じるもので上図のように時価純資産が負(マイナス)、つまり債務超過の場合には生じない

(注1)営業権

独立取引営業権に限る。

ただし、上記①の資産評定を行っている場合は、独立取引営業権以外の営業権も含む。

![]()