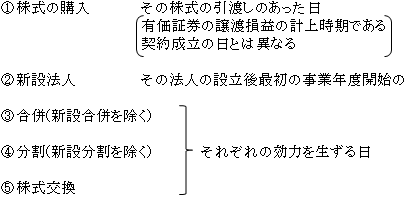

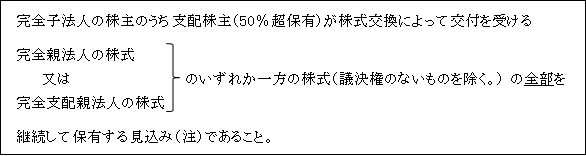

(*)株式交換等とは、

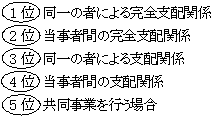

適用順序

以上の「区分」のいずれにも該当する場合の適用順序は次のようになっている。

(ただし、適格現物分配は除く)。

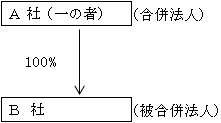

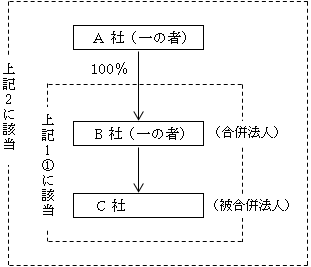

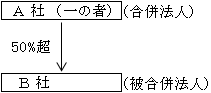

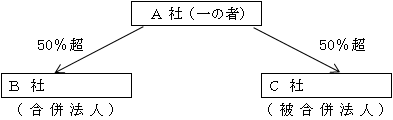

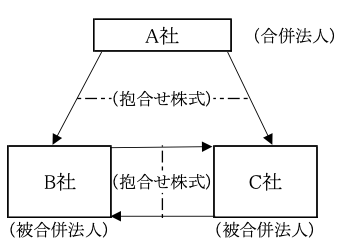

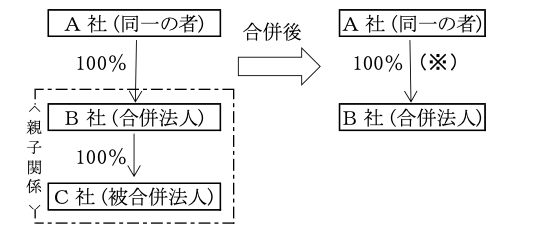

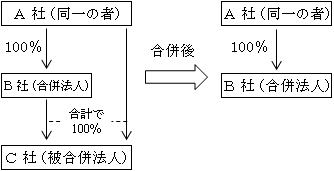

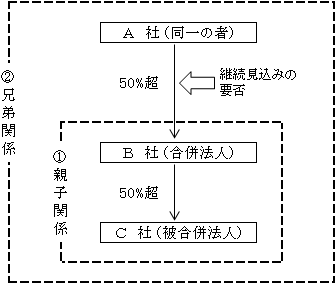

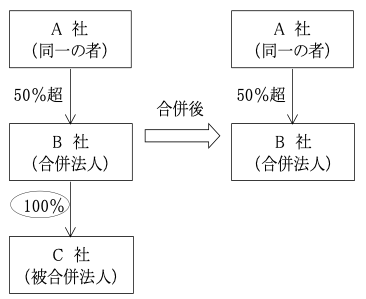

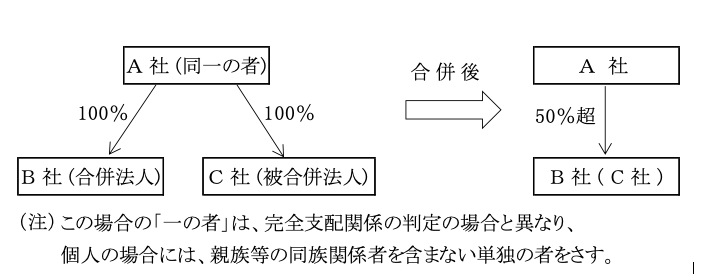

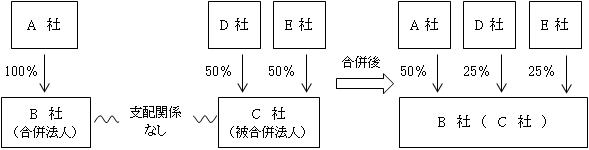

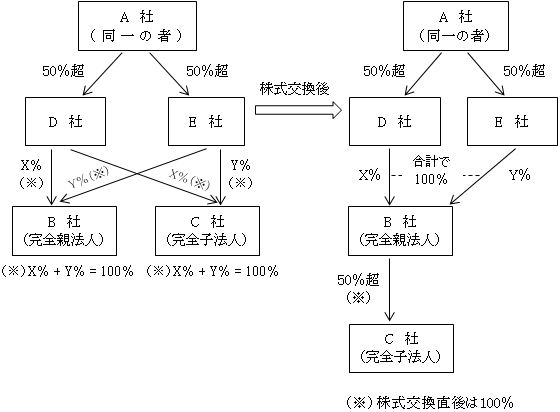

例えば、B社とC社の合併の場合のA社(同一の者)とB社及びC社の関係は

「同一の者による支配関係」(3位)が成立する。

一方、合併法人B社と被合併法人C社との関係は、「当事者間の完全支配関係」(2位)が成立する。

よって、後者の「当事者間の完全支配関係」は前者の「同一の者による支配関係」より優先して適用される。

(※1)完全支配関係(法2十二の七の六、令4の2②)

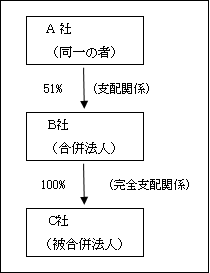

完全支配関係とは、一の者(注1)が法人の発行済株式等(注2)の全部を直接若しくは間接に保有する関係として、以下の場合が該当する。

1.当事者間の完全支配関係

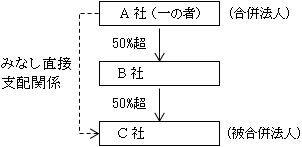

①一の者による直接完全支配関係

②一の者(A社)及び一の者(A社)との間に直接完全支配関係がある法人(B社)が、他の法人(C社)の発行済株式等の全部を保有する関係

この場合の合併当事者である、A社とC社との関係は、A社による直接完全支配関係があるものとみなされる。

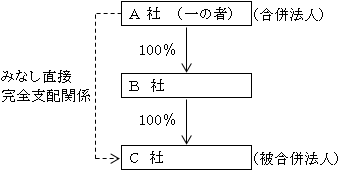

③一の者(A社)との間に直接完全支配関係がある法人(B社)が、他の法人(C社)の発行済株式等の全部を保有する関係

この場合の合併当事者であるA社とC社との関係は、上記②同様、A社による直接完全支配関係があるものとみなされる。

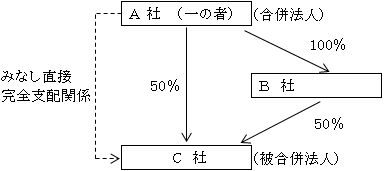

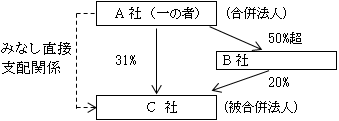

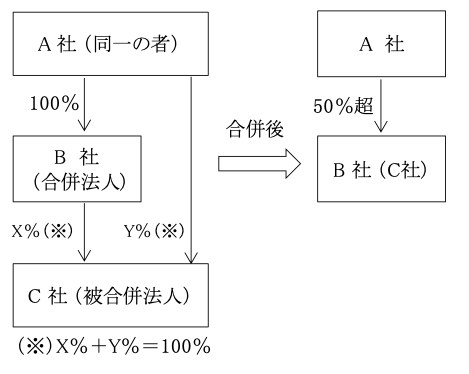

2.一の者(A社)との間に当事者間の完全支配関係がある法人(B社及びC社)相互の関係

参 考

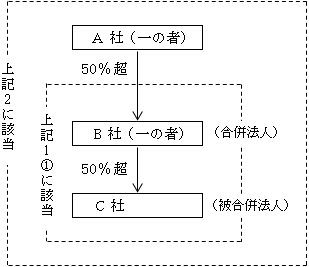

上記1.と2.の双方に該当する関係(混合関係)

この場合の「当事者」はB社とC社でありB社とC社との間の関係は、B社を一の者とする直接完全支配関係があり(上記1.①に該当)、同時に、B社及びC社との関係は、A社との間に当事者間の完全支配関係がある(上記2.に該当する)法人相互の関係も有することとなる。

したがって、上記1.2.の関係の両方とも有する関係ということになる。

なお、当該関係は、上記1.③の図と類似しているが、1.③はA社とC社が当事者となっており、当事者を異にする点に注意されたい。

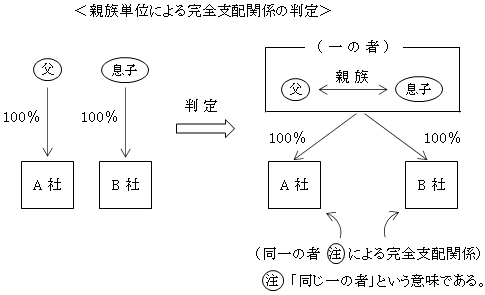

このように、一の者は必ずしも完全支配関係のあるグループの最上位に位置するものに限らない。

この図で言えば、C社からみれば、B社も一の者とみることができる。

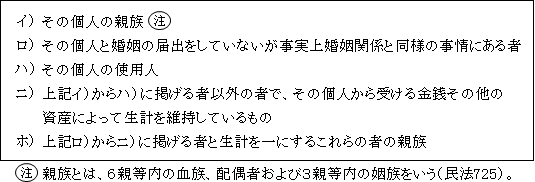

(注1)一の者

①法人の場合

内国法人、外国法人の別なくすべての法人が該当し、また普通法人以外でも法人の種類に関係なく、すべての法人が該当する。

②個人の場合

その個人およびその個人と特殊の関係にある個人すべてが該当する。

特殊の関係にある個人とは、次に掲げる者をいう。(法令4①)

(注2)発行済株式等

①完全支配関係の判定上、次の株式は発行済株式数等から除かれる(法令4の2②)。

②また、名義株がある場合は、完全支配関係の判定上、実際の権利者が保有するものとして判定する(法基通1-3の2-1)

③種類株式を発行している場合の完全支配関係の判定は、種類株式を考慮することなく、あくまでも発行済株式等で判定する。

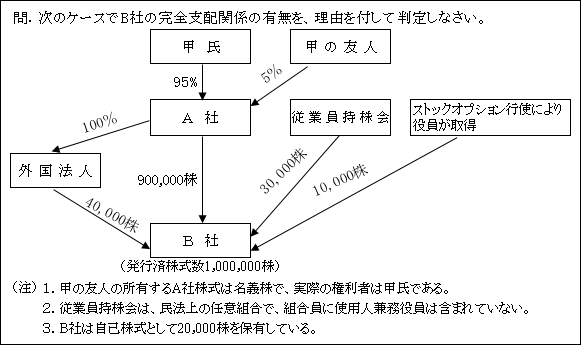

【設例】

【解答】

1.名義株は実質権利者である甲氏が保有する。

よって、A社は甲氏の完全支配(100%)する会社である。

2.自己株式は発行済株式数から除かれるので、B社の発行済株式数は、

1,000,000株 - 20,000株 = 980,000株である

3.A社によって100%所有されている外国法人は甲氏が100%所有しているものとみなされる。

よって外国法人も完全支配関係があることとなる。

4.従業員持株会所有株式およびストックオプション行使による株式数の検討。

よって、持株会等の保有分は、発行済株式数から除かれる。

以上から940,000株 (1,000,000株 - 20,000株 - 40,000 = 940,000)のすべてを甲氏が保有していることから、B社は甲氏による完全支配関係があるとみなされる。

また、B社はA社を一の者とする完全支配関係も有すると判定される。

完全支配関係成立時期の判定

「完全支配関係を有することとなった日」については次のように定められている(法基通1-3の2-2)

(※2)支配関係(法2十二の七の五、令4の2①)

支配関係とは、一の者(注1)が法人の発行済株式等(注2)の50%超を直接若しくは間接に保有する関係をいう。したがって、本来、100%保有の完全支配関係も支配関係の中に含まれる。

以下の場合が該当する。

1.当事者間の支配関係

①一の者による直接支配関係

②一の者(A社)及び一の者(A社)との間に直接支配関係がある法人(B社)が、他の法人(C社)の発行済株式等の50%超を保有する関係

この場合、合併当事者であるA社とC社との関係は、A社による直接支配関係があるものとみなされる。

③一の者(A社)との間に直接支配関係がある法人(B社)が、他の法人(C社)の発行済株式等の50%超を保有する関係

この場合の合併当事者であるA社とC社との関係は、上記②同様、A社による直接支配関係があるものとみなされる。

2.一の者(A社)との間に当事者間の支配関係がある法人(B社及びC社)相互の関係

参 考

上記1.と2.の双方に該当する関係( ページ参照)

支配関係成立の判定

「支配関係を有することとなった日」については、「完全支配関係を有することとなった日」と同様である( ページ参照)(法基通1-3の2-2)。

(注1)一の者、(注2)発行済株式等については、以下の点を除き、完全支配関係と同様である( ページ参照)。

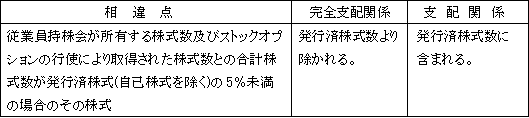

発行済株式等における完全支配関係との相違点

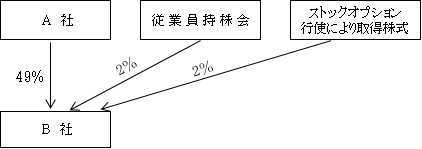

【例】(支配関係の判定)

従業員持株会等の有する4%は発行済株式数より控除されないので、A社が有するB社株式の所有割合は49%となり50%を超えないため、A社とB社との間に支配関係はないこととなる。

このように、支配関係の判定の方が、完全支配関係の判定より、より原則どおり判定される。

(※3)

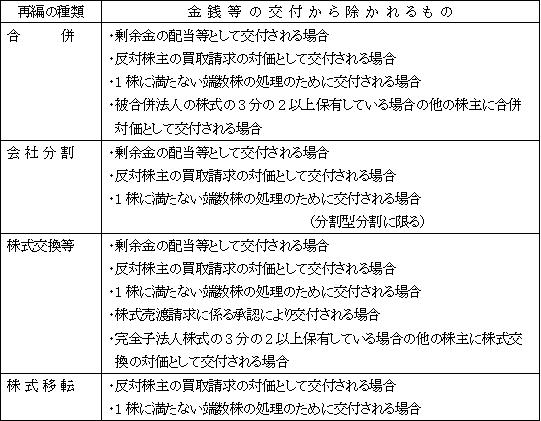

①金銭等の交付非該当

以下の場合は、金銭等の交付には該当しないこととされている。

なお、詳細については、それぞれの適格再編の解説を参照。

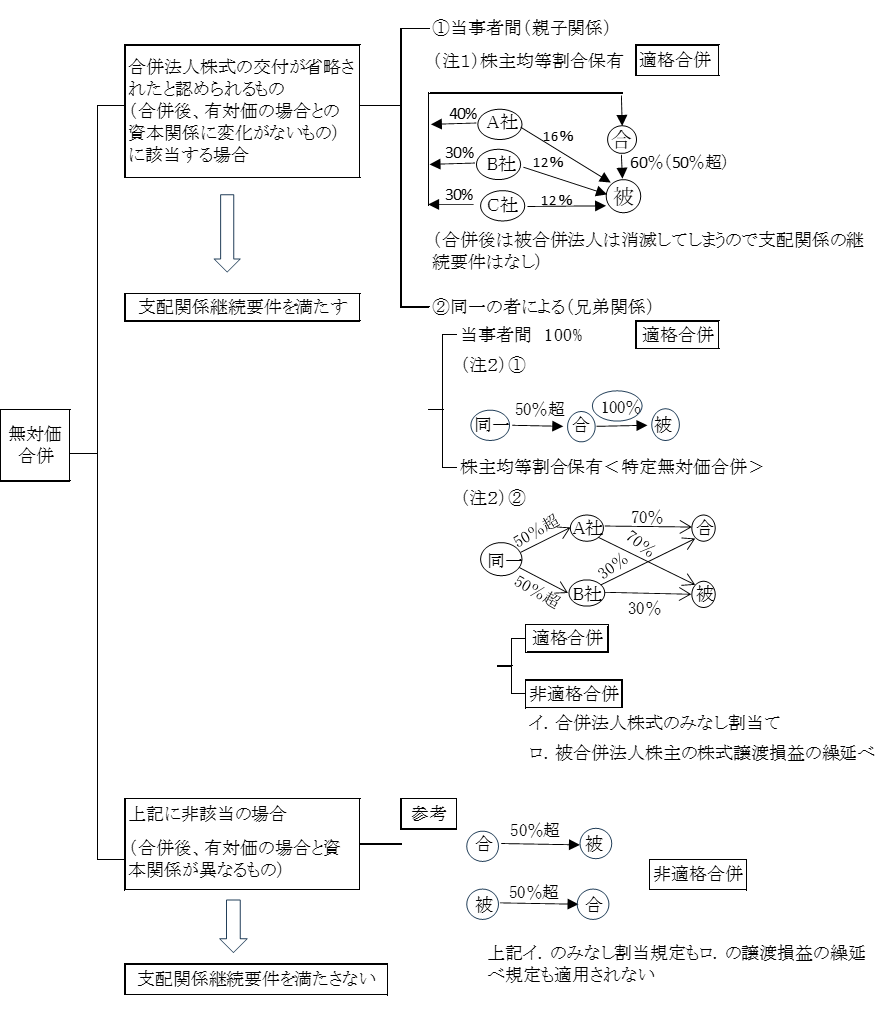

②無対価の場合

金銭等の交付がないだけでなく、株式も対価として交付されない場合(無対価)であっても、適格要件を満たす有対価(株式発行)と組織再編後の資本関係に変化がない場合には、適格要件を満たすこととされる。

なお、詳細については、それぞれの適格再編の解説を参照。

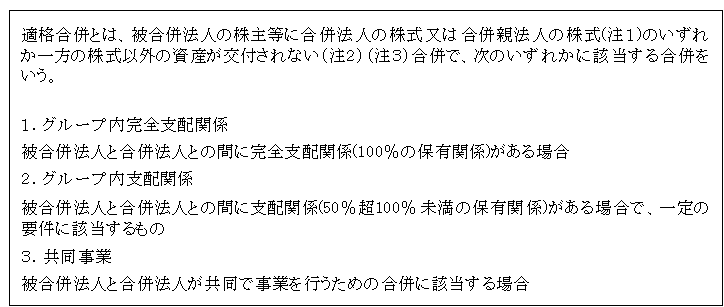

(1)適格合併(法2十二の八)

(注1)合併親法人株式(法2十二の八、令4の3①)

合併の直前に合併法人との間に直接完全支配関係(発行済株式等の全部を保有する関係をいう。)があり、かつ、合併後にその直接完全支配関係が継続することが見込まれている親法人の株式等をいう。

詳細については、後述「三角合併」( ページ)参照。

(注2)「株式以外の資産が交付されない」という表現の意味

適格現物出資の定義規定(法2十二の十四)のように「株式のみが交付される」ということになると、合併の対価が交付されない、いわゆる無対価合併はそのすべてが非適格合併ということになってしまう。無対価の場合は株式以外の資産のみでなく株式も交付されないからである。

そこで、合併においては無対価であっても適格合併となる余地があることとするために「株式以外の資産が交付されない」という表現となっている。

以上のことは、後述する適格分割や適格株式交換などにおいても同様の表現となっている。

(注3)金銭等不交付要件

金銭の交付は通常の売買と変わらないためこの要件が課されている。

ただし、以下の金銭交付は、金銭等不交付要件を満たす(抵触しないということ)。

①1株未満の端数処理に伴う金銭交付

例えば、被合併法人株式10株に対し合併法人株式1株を交付する場合に、被合併法人株式を8株しか所有していない株主には0.8株となり端株が生じる。

このように合併比率の関係で端株が生じることがある。

会社法上、端株の処理は、次のようになっている(会社法234①五)。

そこで、法人税法上も金銭交付ではなく、あくまでも合併対価として端株を交付したものとして取り扱われる(基通1-4-2)。

なお、合併親法人株式が交付されるいわゆる三角合併については、会社法上、上記のような規定は存しない。

そのため、端株処理に伴う金銭交付は合併の対価として金銭を交付することになる。

そこで、法人税法上、合併法人株式の端株処理の取扱いと同様とすべく端株についても合併親法人株式に含まれるものとして金銭等不交付要件を満たすものとして規定されている(令139の3の2①)。

②剰余金の配当としての金銭交付

事業年度の中途で合併したような場合には、合併に際し、被合併法人の株主に対して配当金見合いとしての合併交付金を金銭で支払うことがある。

これは、そもそも合併対価としての性格を有するものではないことから、金銭等不交付要件には関係しない。

ただし、合併比率調整のための合併交付金は抵触する。

③反対株主の買取請求による株式の買取代金としての金銭交付

被合併法人の株主が、合併に反対し、株式買取請求権を行使した場合は、会社法上、合併の効力発生日に被合併法人が(合併法人ではない)その反対株主から株式を買い取る必要がある(会社法785、786)。

この交付金銭は、合併の対価として交付されるものではないので金銭等不交付要件には関係しない。

また、合併法人の株主からの反対買取り請求による買取り代金は当然に金銭不交付要件には関係しない。

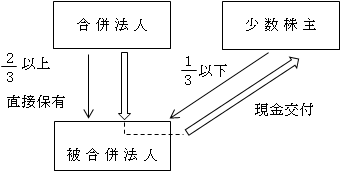

④発行済株式総数の3分の2以上(100%未満)を直接保有している場合における他の株主に対する金銭交付(現金交付型合併)

合併法人が被合併法人の発行済株式総数の3分の2以上(100%未満)を直接保有している場合には、他の少数株主に対して合併対価として金銭等を交付しても金銭不交付要件には抵触しない。

すなわち、少数株主を排除するスクイーズアウトの一つとして認められている。

以上の取扱いは、合併法人が被合併法人の株式を3分の2以上直接保有している場合に限り適用されるところから、間接保有している場合や同一の者により保有されていても適用はない。

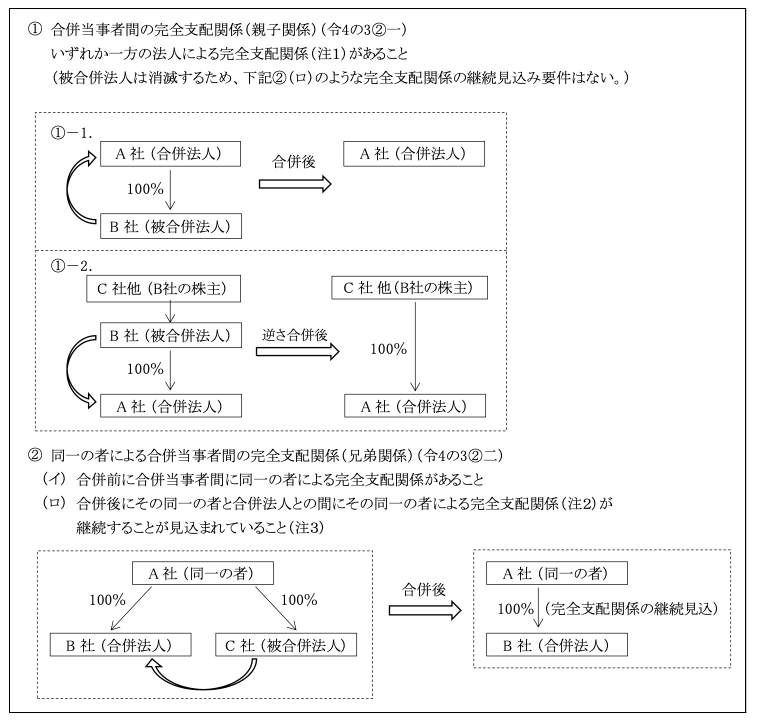

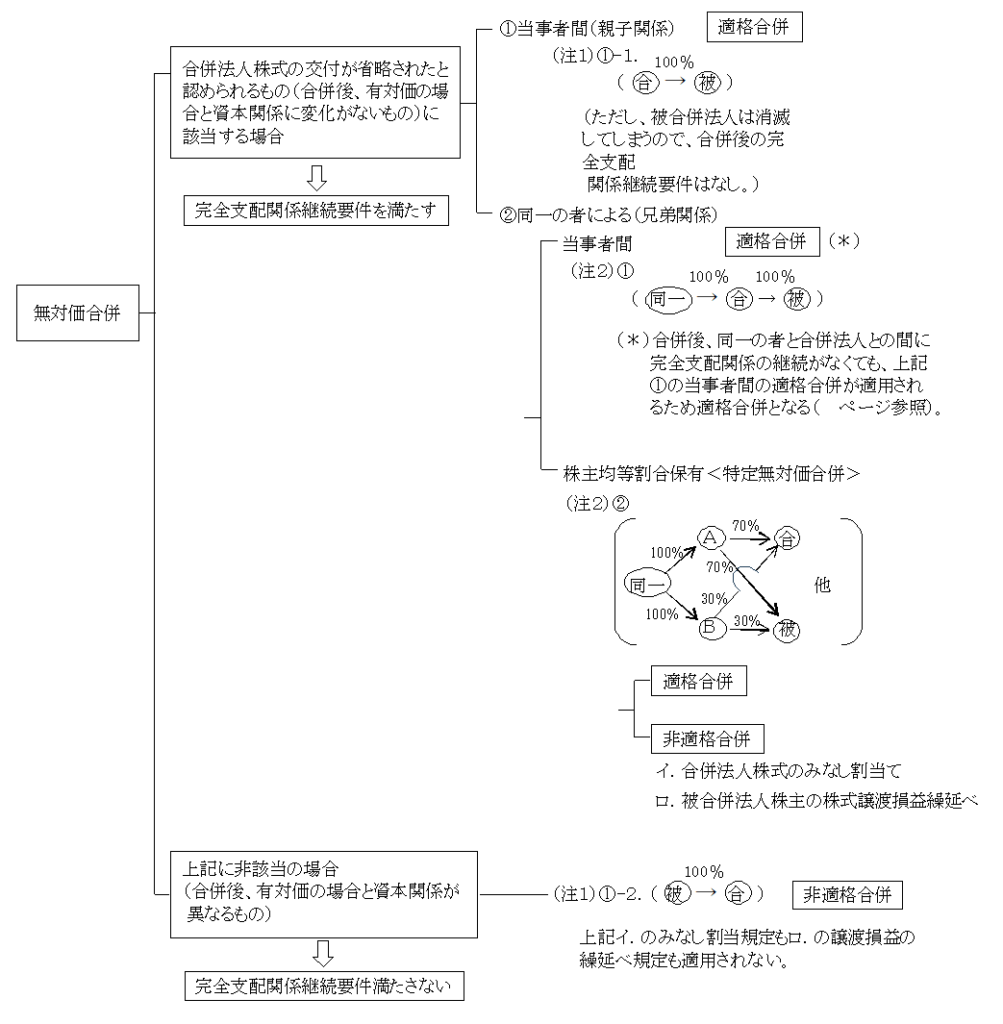

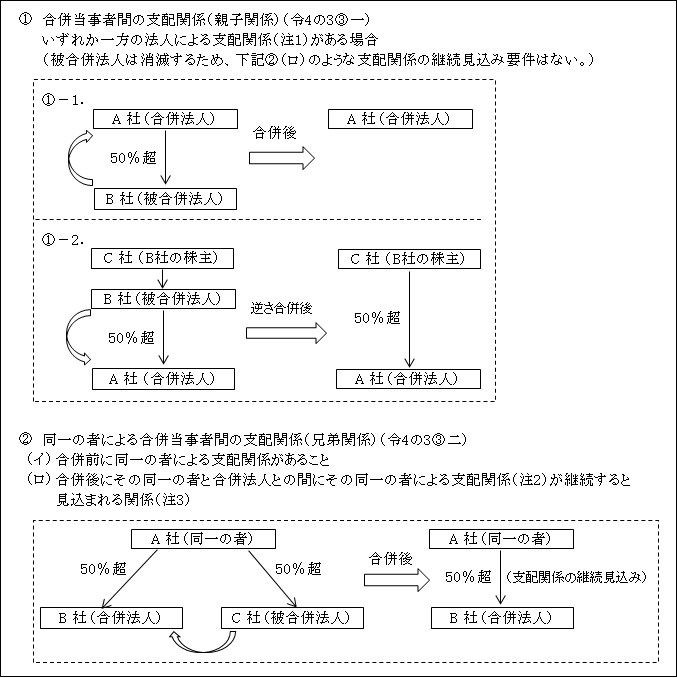

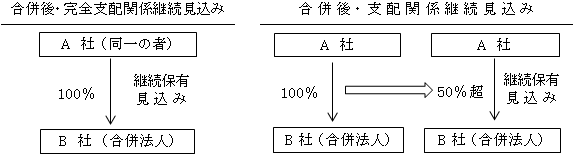

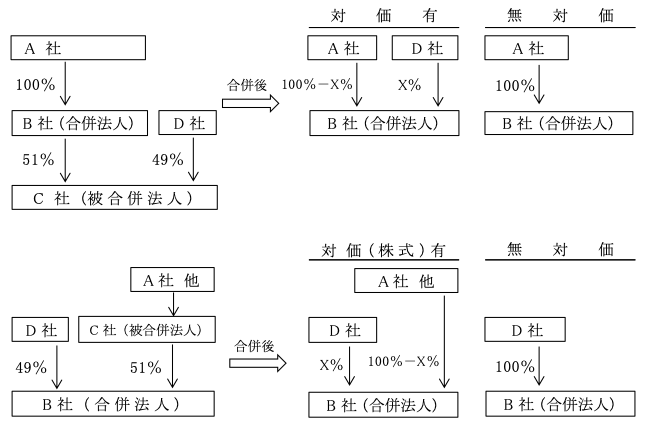

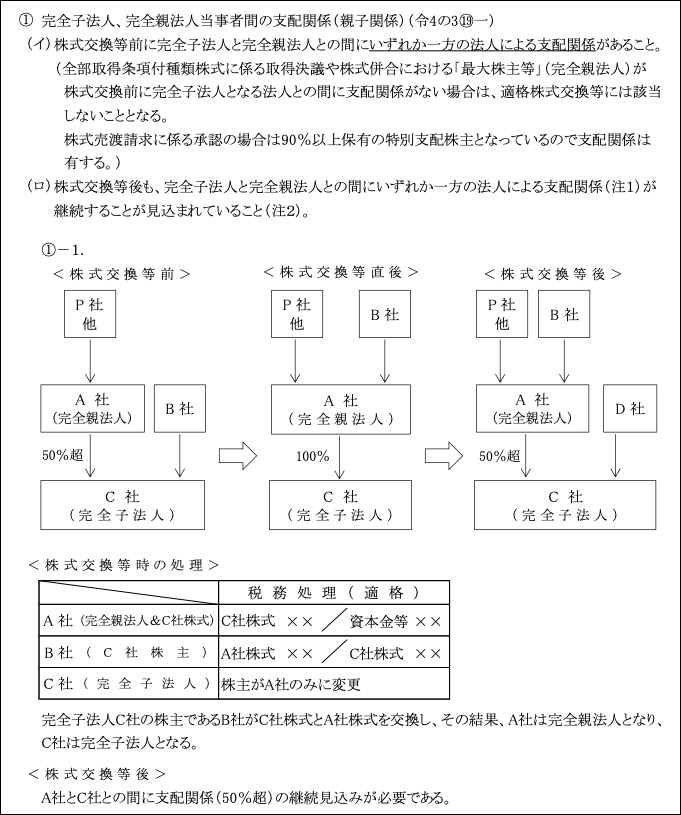

1.被合併法人と合併法人との間に完全支配関係(100%の保有関係)がある場合(令4の3②)

被合併法人と合併法人との間に完全支配関係がある場合とは、次のいずれかの関係がある場合をいう。

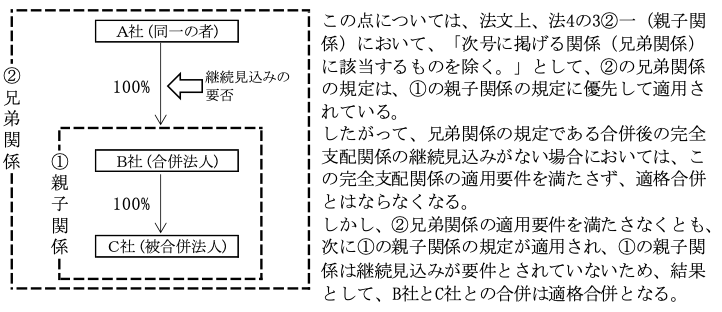

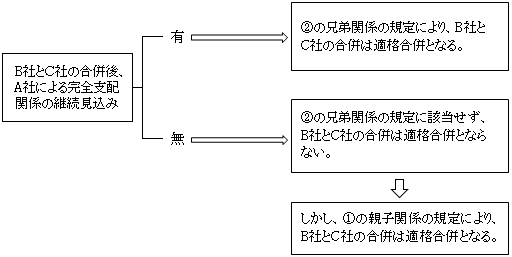

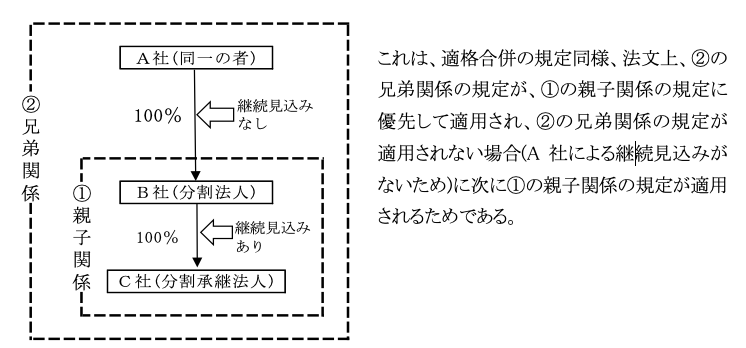

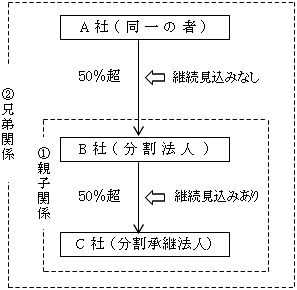

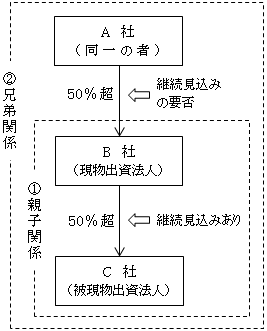

なお、次のような場合は、上記①の親子関係と②の兄弟関係の双方に該当することとなる。このような場合に、合併後同一の者による完全支配関係の継続見込み要件は必要か否かという問題がある。

以上の関係を整理すると次のようになる。

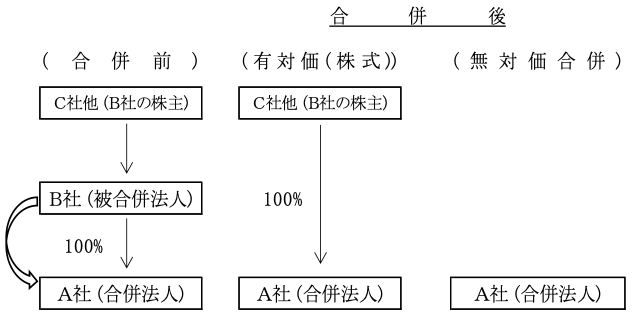

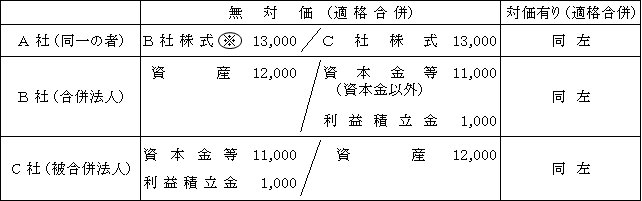

(注1)無対価の場合の完全支配関係(親子関係)(令4の3②)

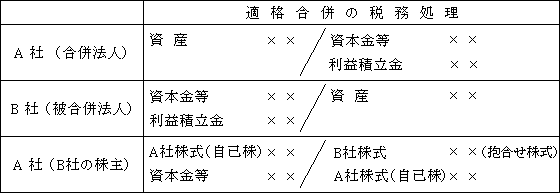

<合併時の税務処理>

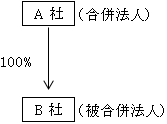

①-1.の場合

無対価合併でも完全支配関係に変化ない場合(合併法人株式の交付が省略されたと認められるもの)として、合併前に合併法人(A社)が被合併法人(B社)の発行済株式等の全部を保有する関係に限られている(令4の3②一)。

A社がB社の株式の100%を保有している場合(抱合せ株式(※1))は、A社がA社株式(自己株)を発行しなくても発行したものとして取り扱われる(法24②)ため(※2)、同じ資本関係となり適格合併となる。なお、親子関係の合併の場合はB社は解散するので、完全支配関係継続見込み要件はない。

(※1)被合併法人が他の被合併法人の株式を保有している場合のその株式も抱合せ株式という。

(※2)抱合せ株式については、被合併法人の株主の有する株式数に応じて合併対価が交付されるとする株主平等の原則の観点から、会社法においても合併対価の交付を行うことができないものとされている(会749①三かっこ書)。

そのため税法上も無対価を前提として交付があったものとみなす旨の規定となっている。

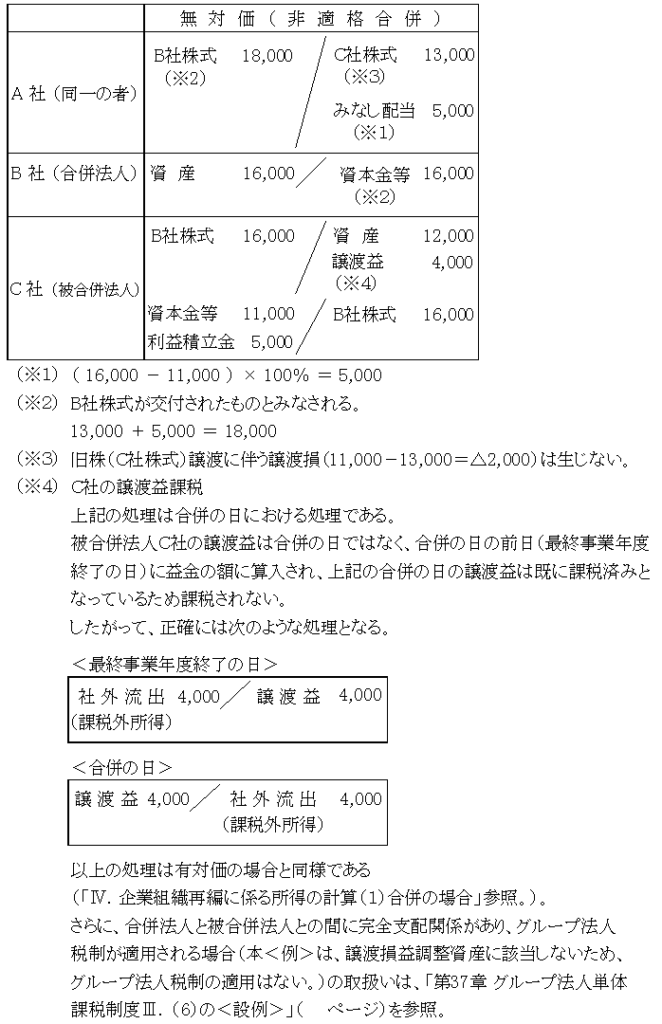

①-2.の場合

一方、被合併法人(B社)が合併法人(A社)の発行済株式等の全部を保有する関係にあるいわゆる逆さ合併の場合の無対価合併は、合併法人(A社)は株主不在となり、資本関係が変化してしまう。そのため、合併法人株式の交付が省略されたものとは認められず、非適格合併となる。

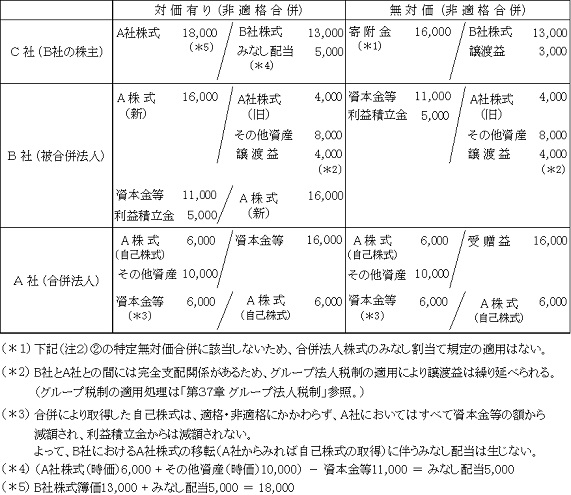

つまり、被合併法人の株主であるC社は、B社株式消滅(譲渡)の対価として本来合併法人A社の株式を取得するはずであった。

それを何ら対価を得ることなく、B社株式の経済的価値が消滅し、一方、合併法人A社としては何の対価も支払わずにB社の資産負債を受け入れたこととなる。

なお、合併前に合併法人が被合併法人の株式を有していた場合は、「抱合株式」となり抱合株式については、無対価であっても合併法人の株式が割り当てられたものとされる(法24②)が、被合併法人が有していた合併法人の株式は抱合株式には該当せず、また、この場合の無対価合併は合併法人株式の交付を省略したもの(資本関係に変化ないもの)には該当しないので、みなし配当規定の適用上、株式が発行されたもの(みなし割当て)としては取り扱われない。

したがって、みなし配当は生ぜず、通常の譲渡取引として取扱われるものと思われる。

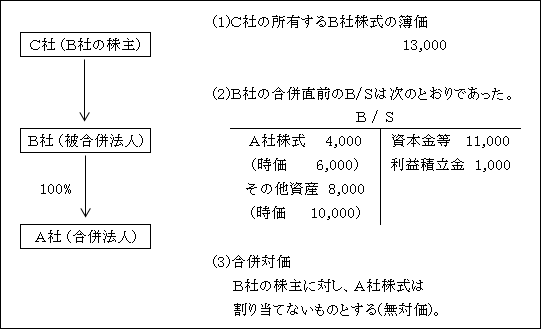

参考までに無対価の逆さ合併(非適格合併に該当)における税務処理の

<例>をあげる。

【例】

(注2)無対価の場合の完全支配関係(兄弟関係)(令4の3②)

<合併時の税務処理>

次の税務処理となるA社、B社及びC社の資本関係を図で示せば下記②ハ.となる。

以下のケースは、いずれも対価として合併法人の株式を発行した場合も発行しない無対価であっても、合併後の資本関係に影響しない(有対価の場合と同じということ)ので、合併法人株式の交付が省略されたものとして無対価であっても完全支配関係は変わらない。

さらに、下記②に該当する特定無対価合併にあっては、非適格合併に該当する場合(合併時に、合併後にA社がB社株式を売却予定など)でも、合併法人株式が交付されたもの(みなし割当て)として取り扱われる。

そして、この場合、被合併法人の株主においては、株式のみの交付を受けたものとして被合併法人株式の譲渡に伴う譲渡損益は生じない。

①合併法人が被合併法人の発行済株式等の全部を保有する関係にある場合

(※)合併後、A社による完全支配関係の継続見込みがないため、同一の者による法人相互の完全支配関係がなくとも、B社とC社の合併は(注1)の当事者間の完全支配関係が適用されて適格無対価合併に該当する。

②株主均等割合保有関係にある場合

イ.合併法人と被合併法人の株主構成が等しい関係にある場合

(以下ロ.~ニ.もイ.に包含される。(注))

(注)平成30年税制改正前は、無対価合併の個別の類型として規定されていたものであるが、同改正により個別の類型が削除されてイ.の包括的規定に整理された。

しかし、ここでは参考としていかに掲げておくこととした。

【例】

【解答】

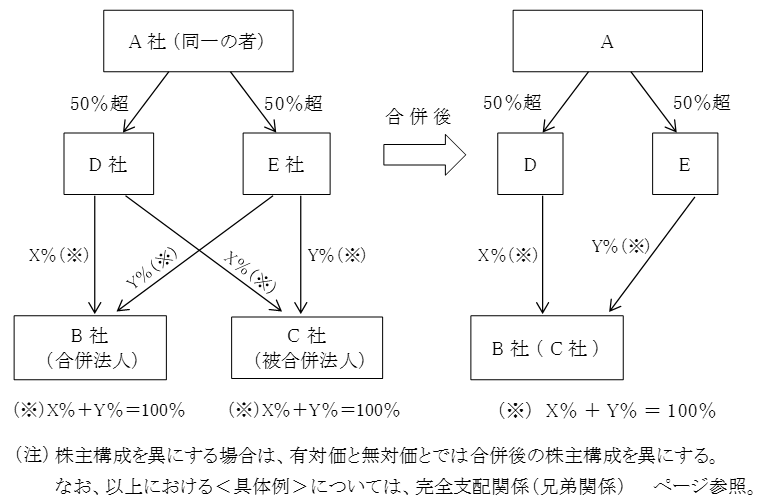

因みに株主構成を異にする場合は、有対価と無対価とでは合併後の株主構成を異にする。

【例】

【解答】

ロ.ケース1 参照

一の者(注)が被合併法人及び合併法人の発行済株式等の全部を保有する関係にある場合

(注)この場合の「一の者」は、完全支配関係の判定の場合と異なり、個人の場合には、親族等の同族関係者を含まない単独の者をさす。

ハ.合併法人及び合併法人の発行済株式等の全部を保有する者が被合併法人の発行済株式等の全部を保有する関係にある場合

ニ.ケース2 参照

被合併法人及び被合併法人の発行済株式等の全部を保有する者が合併法人の発行済株式等の全部を保有する関係にある場合

参 考

無対価で適格合併とされるものは、合併法人株式の交付を省略したものと考えられるもの(合併法人株式を交付した場合、交付しなかった場合のいずれであっても資本関係に変化がないもの)に限られている。

したがって、以下のケースは合併後においても合併法人と被合併法人との間に同一の者による完全支配関係は有するが、有対価と無対価では資本関係を異にするため、無対価の場合、適格合併には該当しないことになる。

ケース1 (同一の者による完全支配関係)

合併法人と被合併法人との間に同一の者による完全支配関係がある場合には、合併後においても同一の者と合併法人との間に完全支配関係が継続することが見込まれていれば適格合併に該当することは前述( ページ)したとおりであるが、この場合無対価合併であっても資本関係に影響しないことから、合併法人株式の交付を省略したものとして完全支配関係継続要件を満たし適格合併とされる。

ただし、無対価合併が(注2)に示したように合併直後は完全支配関係が継続していたとしても、合併後、完全支配関係の継続見込みがないと認められる場合(例えば、合併後に合併法人を売却することが見込まれているような場合)には、(注2)のケースに該当したとしても適格合併には該当しないこととなる。

この場合、非適格合併であっても被合併法人の株主である同一の者に対しては合併法人株式が交付されたものとみなす(みなし割当)こととしてみなし配当規定が適用されており、(注2)に該当しない(つまり、有対価と無対価では資本関係を異にする。)無対価合併の場合はみなし割当の適用はない。

また、この特定無対価合併の場合は非適格合併であっても交付されたとみなされたのが合併法人株式のみで、譲渡対価の額は、金銭等不交付合併同様、合併直前の帳簿価額に相当する金額とされ、被合併法人株式の譲渡損益は生じない(法61の2②、令119の7の2①②)。

【例】

対価が有る場合と対比して税務処理を示せば次のとおりである。

![]() A社では無対価であっても、B社株式の価値は増加するので、この処理がなされる(令119の3⑩)。

A社では無対価であっても、B社株式の価値は増加するので、この処理がなされる(令119の3⑩)。

対価有りの場合は、B社株の株数も増加するのに対し、無対価の場合は、株単価が増加することになり結果は同じとなる。

<ケース1>における特定無対価合併が非適格合併に該当する場合の税務処理を示せば、次のようになる。

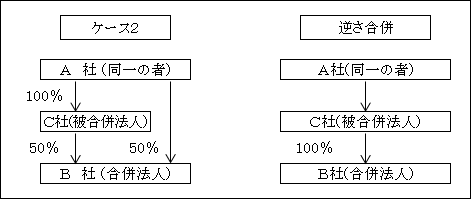

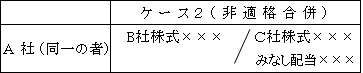

ケース2 (同一の者による完全支配関係)

合併法人と被合併法人との間に同一の者による完全支配関係がある場合で、合併後においても同一の者と合併法人との間に完全支配関係が継続することが見込まれていれば、無対価合併であっても資本関係に影響しないことから適格合併に該当することは<ケース1>で述べたとおりである。

本ケースもその変形であるが、逆さ合併が無対価の場合は非適格合併に該当することとなるのに対し、本ケースの場合は適格合併に該当するので注意を要する。

逆さ合併ではA社(同一の者)はB社(合併法人)株式を直接所有していないので、無対価の場合には消滅するC社(被合併法人)株式をB社株式に付け替える処理ができないのに対し、本ケースでは、A社はB社株式を直接所有しているので、<ケース1>同様C社株式をB社株式に付け替え処理がなされる。

また、<ケース1>と同様に、<ケース2>においても無対価合併後に完全支配関係の継続見込みがないため非適格合併に該当するような場合でも、A社(同一者)に合併法人B社の株式の交付を受けたものとみなして(みなし割当)次のような処理がなされる(特定無対価合併では、C社株式の譲渡損益は生じない。)。

以上、(注1)及び(注2)の完全支配関係における無対価合併における取扱いを整理すると次のようになる。

(注3)完全支配関係(100%)の継続見込み要件

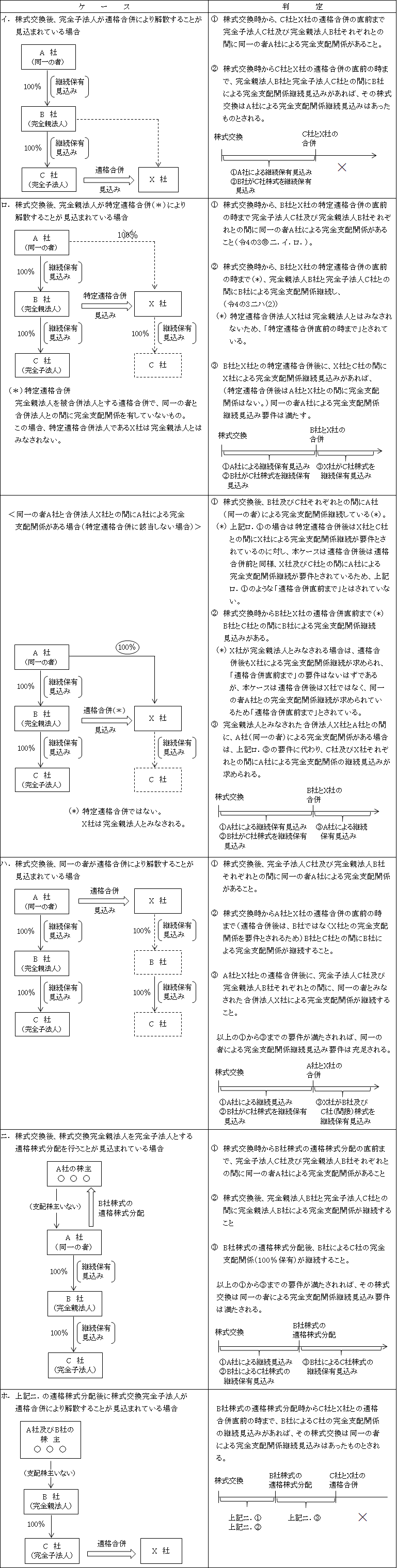

BとC社との合併時(一次合併という)に、合併後次のようなケースが見込まれていた場合、一次合併において完全支配関係の継続見込み要件を満たすか否かの判定である。

なお、この合併後の完全支配関係の継続見込み要件は、上記①の親子関係の合併には被合併法人が消滅するため適格要件とされていない。

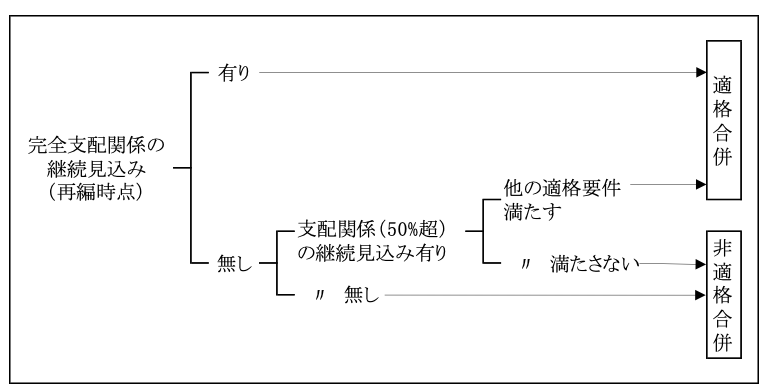

以上は合併後の完全支配関係の継続見込みの判定であるが、判定時点はあくまでも第一次の合併時点であり、その時点で継続見込みがあると判定されたならば適格要件を満たすことになる。合併後に生じた事情等により株式売却を行った場合などは適格判断に影響しない。

また、判定時点で「継続見込みがない」と判定された場合には適格要件を満たさないことになるが、その場合においても、50%超の支配関係の継続見込みがあり、その他の要件を満たす限りにおいて適格合併となり得る。

以上の点は適格分割、適格株式交換などの他の組織再編における場合にも同様である。

2.被合併法人と合併法人との間に支配関係(50%超)がある場合(令4の3③)

被合併法人と合併法人との間に支配関係がある場合とは、被合併法人と合併法人との間に次のいずれかの関係がある場合をいう。

なお、次のように上記①の親子関係と②の兄弟関係の双方に該当する場合の合併後の同一の者による支配関係の継続見込み要件については、1.の完全支配関係(100%)同様( ページ参照)、支配関係の継続見込みは無くても(その他の要件を満たす限り)①の親子関係の規定が適用され、継続見込みは要件とされていないので適格合併となる。

また、以下の場合は、②の兄弟関係(同一の者による法人相互の支配関係)より当事者間の完全支配関係である親子関係(1.①( ページ))が優先して適用されることになる( ページ参照)。

(注1)無対価合併の場合の支配関係(親子関係)(令4の3③)

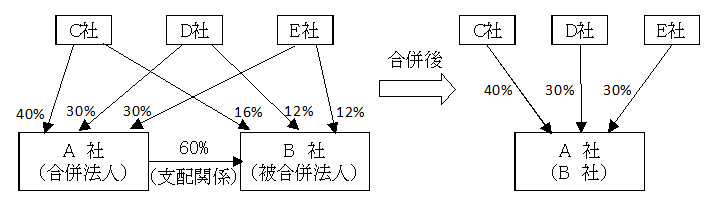

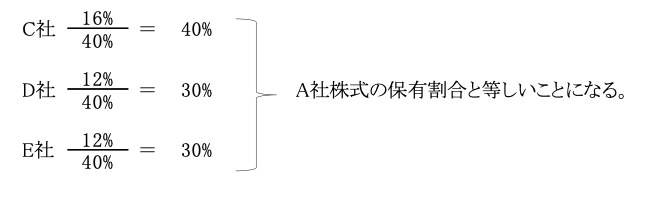

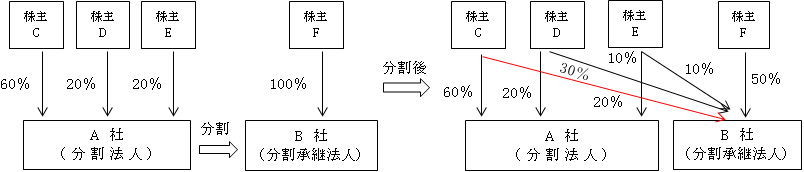

<株主均等割合保有関係にある場合>

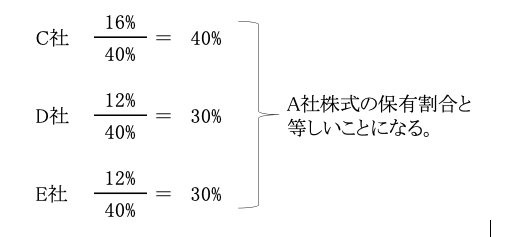

C社とD社及びE社の保有するB社株式の保有割合がA社株式の保有割合と均等か否かの判定において、A社が保有するB社株式の60%は除いて判定される。

したがって、残りの40%の保有割合がA社株式の保有割合と等しければ均等保有と判定される。

(注2)無対価の場合の支配関係(兄弟関係)(令4の3③)

完全支配関係における無対価合併同様( ページ参照)、以下のケースは対価として合併法人の株式を発行した場合も発行しない無対価であっても、合併後の資本関係に影響しないため、合併法人株式の交付を省略したものとされる。

完全支配関係における無対価合併の場合も有対価の時と同様に同一の者による完全支配関係の継続が必要であることに変わりはないが、合併時点で同一の者による100%の継続保有見込みがなくとも、50%超の支配関係の継続見込みがあれば資本関係が維持される。

この点については、先述した「(注3)完全支配関係(100%)の継続見込み要件」( ページ)参照。

①合併法人が被合併法人の発行済株式等の全部を保有する関係にある場合

この場合は、先述したように兄弟関係(同一の者による法人相互の支配関係)より親子関係(当事者間の完全支配関係)が優先して適用され、無対価であっても資本関係に影響しないため、合併法人株式の交付を省略したものとされる。

②株主均等割合保有関係にある場合

イ.合併法人と被合併法人の株主構成が等しい関係にある場合(注)

(以下のロ.~ニ.もイ.に包含される。)

ロ.一の者(注)が被合併法人及び合併法人の発行済株式等の全部を保有する関係にある場合

ハ.合併法人及び合併法人の発行済株式等の全部を保有する者が被合併法人の発行済株式等の全部を保有する関係にある場合

ニ.被合併法人及び被合併法人の発行済株式等の全部を保有する者が合併法人の発行済株式等の全部を保有する関係にある場合

参 考

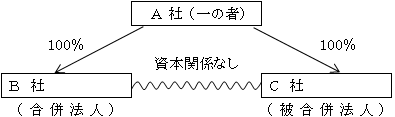

次のように他の株主D社がいる場合には、資本関係が変わるため無対価の場合には非適格合併となる。

以上、(注1)及び(注2)の支配関係における無対価合併の取扱いを整理すると次のようになる。

(注3)支配関係の継続見込み要件

B社とC社の合併(第1次合併)後に、次のようなケースが見込まれていた場合は、前述した完全支配関係(100%保有)の継続見込み要件と同様である( ページ)。

なお、この合併後の支配関係の継続見込み要件は、先述した( ページ)完全支配関係同様、①の親子関係の合併の場合には、適格要件とされていない。

<その他の要件>

被合併法人と合併法人との間に支配関係(50%超100%未満)がある場合の適格合併は、完全支配関係(100%)がある場合と異なり、以上の支配関係継続要件(2.①を除く)の他、次の2要件を満たす必要がある。これは、事業の移転があったと言えるために必要だからである。

なお、合併の場合には、被合併法人の全ての資産負債は合併法人に包括的に引継がれるため、「主要資産負債引継要件」は要件とはされていない。

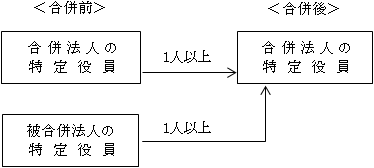

①従業者引継ぎ見込み要件(法2十二の八ロ(1))

(注1)従業者の範囲

従業員の他、取締役、監査役、出向受入社員、派遣社員、アルバイトやパートタイムで働いている者を含む(法基通1-4-4)。

ただし、従業員であっても、他社に出向させた者は従業員には該当しない。

また、下請先の従業員も該当しない。

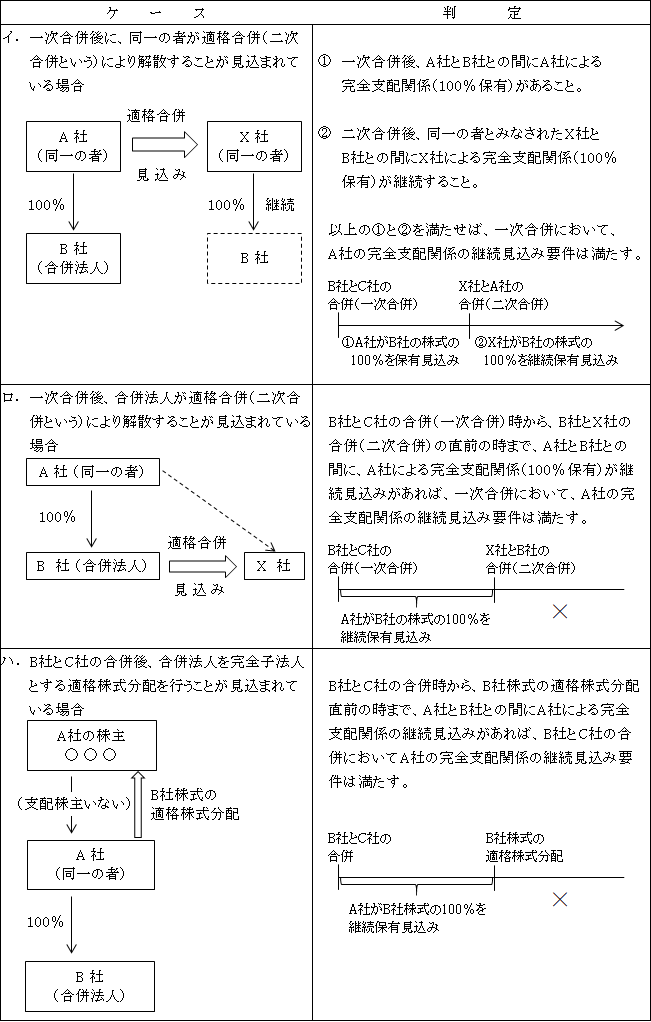

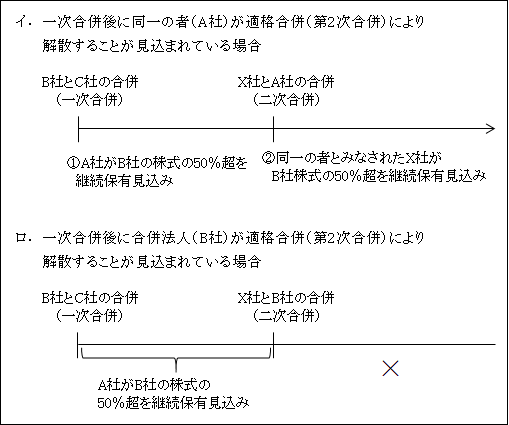

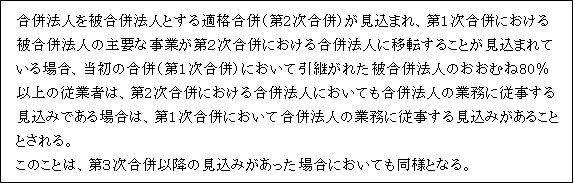

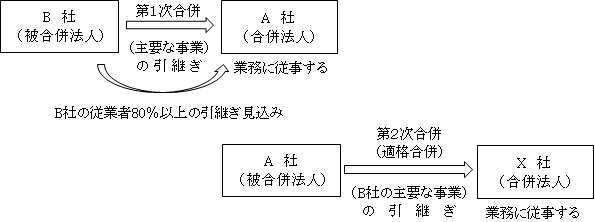

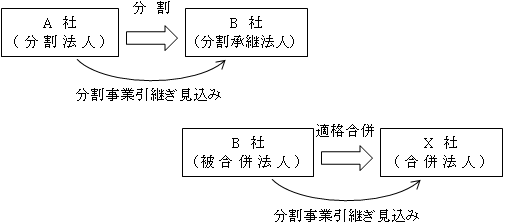

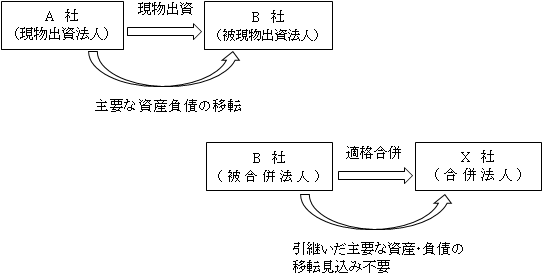

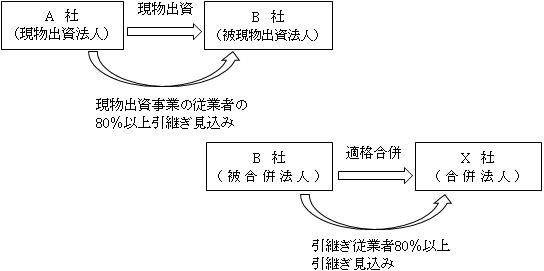

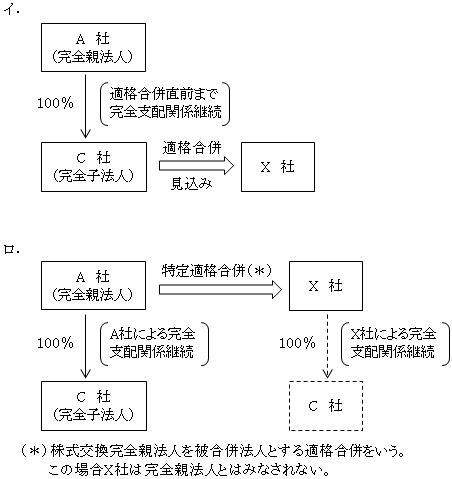

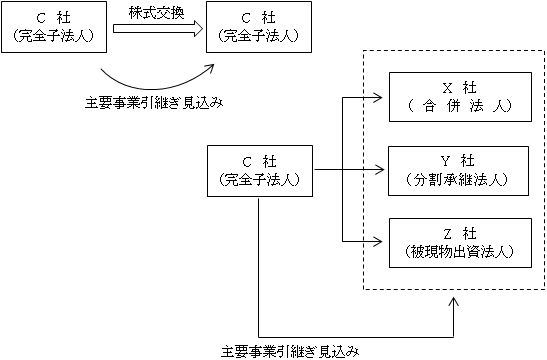

(注2)第2次合併で適格合併が見込まれている場合

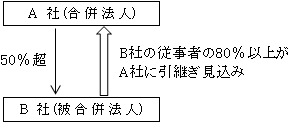

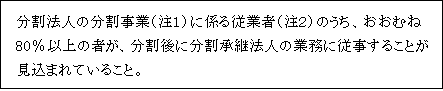

第1次合併における合併法人A社がB社との合併後、X社に合併されることが見込まれている場合、A社とB社の第1次合併は、B社の従事者の80%以上をA社が引継ぎA社の業務に従事する見込みがないこととなる。

そこで、B社の「主要な事業」がX社に移転することが見込まれているときは、特例として、A社を被合併法人、X社を合併法人とする第2次合併が適格合併に該当し、A社に引継がれたB社の従事者の80%以上がA社の業務に従事し、A社とX社の適格合併後にX社の業務に従事する見込みがあれば、第1次合併であるA社とB社の合併における従業者引継見込み要件を満たしているものとされる(法2十二の八ロ(1)かっこ書)。

以上のことは、A社とB社の合併(第一次合併)とA社とX社との合併(第2次合併)が同日のため、A社の業務に従事しない場合であっても同様とされている。

また、第3次以降の適格合併に係る合併法人にその主要な事業が移転することが見込まれているときにも同様とされている。

②主要事業引継ぎ見込み要件(法2十二のハロ(2))

(注1)主要な事業の判定

「主要な事業」の判定は、単純に売上高のみで判定するのではなく、それぞれの事業に属する売上高、利益、従業者の数、固定資産の状況等を総合的に勘定に行われる(法基通1-4-5)。

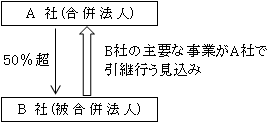

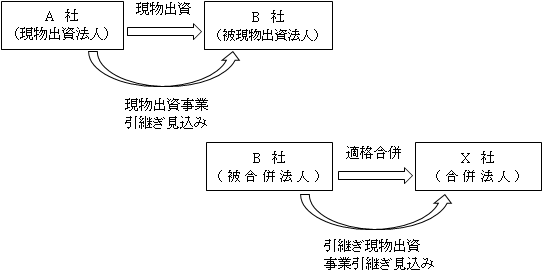

(注2)第2次合併で適格合併が見込まれている場合

第1次合併における合併法人A社がB社との合併後、X社に合併されることが見込まれている場合、A社とB社の第1次合併は、A社においてB社の主要な事業を引き続き行う見込みがないこととなる。

しかし、特例として、A社を被合併法人、X社を合併法人とする第2次合併が適格合併に該当し、A社において引継いだB社の主要な事業がそのままX社に引継がれ、引き続き行われる見込みがあれば、第1次合併であるA社とB社の合併におけるB社の主要事業引継営業見込み要件は満たしているものとされる。

これは、第3次合併以降適格合併に係る合併法人(完全子法人を含む。)にその主要な事業が移転することが見込まれているときにも同様とされている。

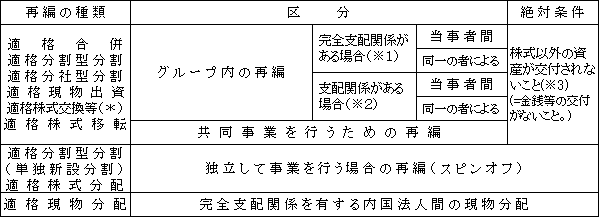

3.共同で事業を行うための合併の場合(令4の3④)

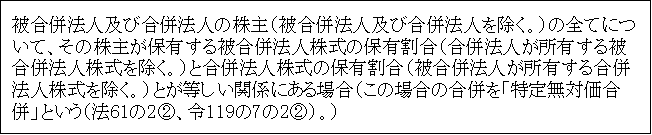

被合併法人と合併法人との間に当事者間及び同一の者による支配関係が存しない場合において(グループ外の合併)、両社が共同で事業を行う合併で以下の①~⑤すべての要件(ただし、⑤の株式継続保有見込み要件については、被合併法人に支配株主がいない場合は不要)を満たす場合、共同で事業を行うための適格合併とされる(注)。

(注)無対価合併で共同事業を行う場合の適格要件を満たす場合

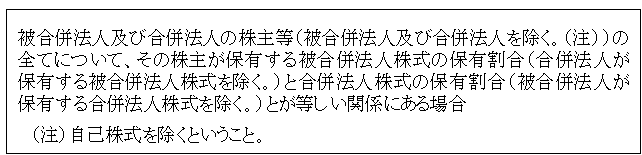

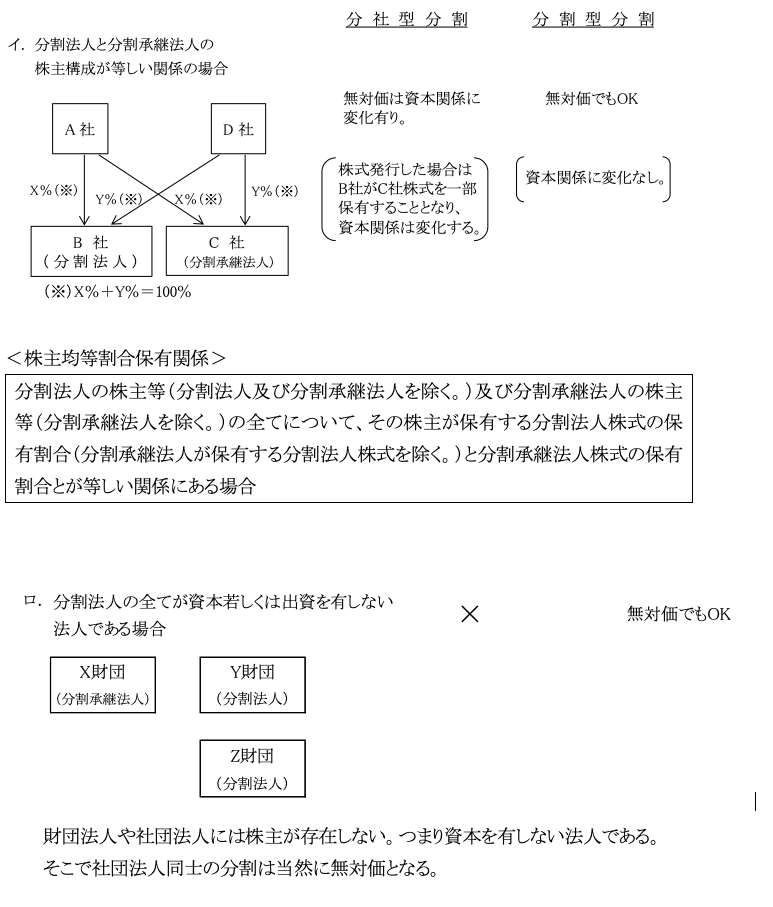

イ.被合併法人及び合併法人の株主(被合併法人及び合併法人を除く。)の全てについて、その株主が保有する被合併法人株式の保有割合(合併法人が所有する被合併法人株式を除く。)と合併法人株式の保有割合(被合併法人が所有する合併法人株式を除く。)とが等しい関係にある場合

ロ.被合併法人の全部若しくは合併法人が資本若しくは出資を有しない法人である場合

財団法人や社団法人には株主が存在しない。つまり、資本を有しない法人である。

そこで、財団法人どうしの合併は、当然に無対価となる。

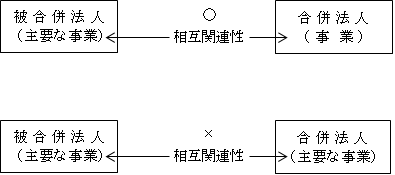

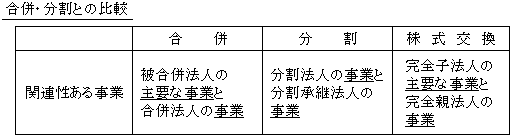

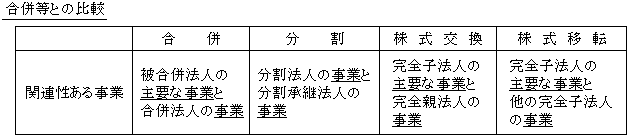

①相互関連事業要件(令4の3④一)

共同で事業を行うと言えるために必要とされる。

(注1)被合併事業

被合併法人が合併前に行う主要な事業(※)のうちいずれかの事業をいう。

(※)主要な事業の判定については ページ参照(基通1-4-5)。

(注2)合併事業

合併法人が合併前に行う事業のうちいずれかの事業をいい、新設合併の場合には、他の被合併法人の被合併事業をいう。

被合併法人の事業については「主要な事業」と規定されているのに対し、合併法人の事業については単に「事業」とだけ規定されている。

したがって、合併法人の主要な事業との相互関連性が求められているものではない。

なお、事業関連性の判定の詳細については、法規3①に規定されている。

②事業規模要件又は特定役員引継要件のいずれか(令4の3④二)

②-1 事業規模要件

5倍を超えるようなものは共同事業ではなく買収と同様との理由からの要件である。

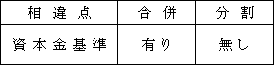

(注)規模の割合

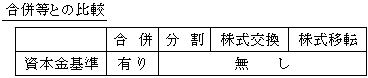

売上金額、従業者数、資本金額、これらに準ずるもの![]() のうち、いずれか1つの指標がおおむね5倍以内であれば規模要件を満たす(法基通1-4-6(注))。

のうち、いずれか1つの指標がおおむね5倍以内であれば規模要件を満たす(法基通1-4-6(注))。

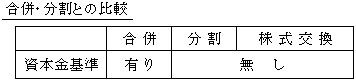

なお、資本金額は事業毎に区分することは不可能なので、被合併法人と合併法人の資本金額を単純に比較して判定する。

![]() これらに準ずるもの(基通1-4-6)

これらに準ずるもの(基通1-4-6)

例えば、金融機関における預金量等客観的・外形的にその事業の規模を表すものと認められる指標をいう。

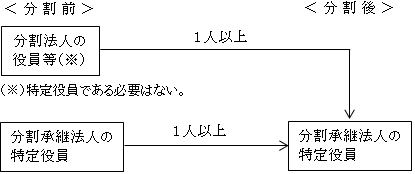

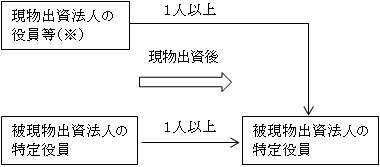

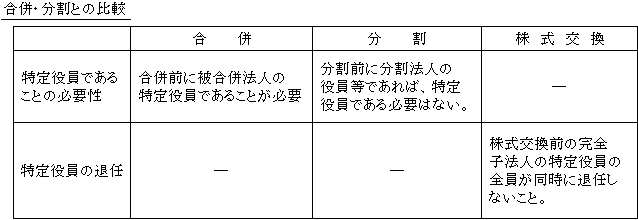

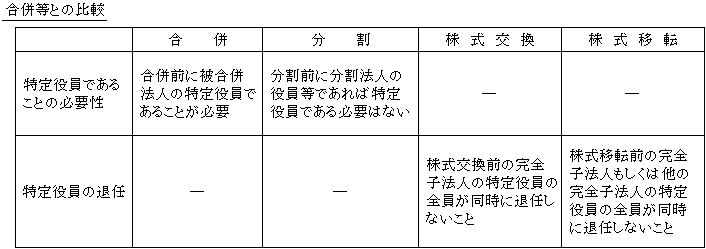

②-2 特定役員引継要件

経営におけるパワーバランスが同じと言えるために必要とされる要件である。

②-1の規模要件を満たさない場合であっても、次のような特定役員引継要件を満たせば、代替として共同事業の意図があるものと認められている。

(注)特定役員の範囲(令4の3④二)

特定役員とは、社長、副社長、代表取締役、代表執行役、専務取締役、常務取締役又は、これらに準ずるもの※で法人の経営に従事している者をいう。

![]() これらに準ずる者(基通1-4-7)

これらに準ずる者(基通1-4-7)

役員又は役員以外の者で、社長、副社長、代表取締役、代表執行役、専務取締役又は常務取締役と同等に法人の経営の中枢に参画している者をいう。

③従業員引継ぎ見込み要件(令4の3④三)

事業移転があったと言えるために必要な要件である。

(注1)従業者の範囲

(注2)第2次合併で適格合併が見込まれている場合

支配関係(50%超100%未満)のある場合における適格合併要件と同様( ページ参照)。

④主要事業引継ぎ見込み要件(令4の3④四)

事業移転があったと言えるために必要な要件である。

(注1)主要な事業の判定

(注2)第2次合併で適格合併が見込まれている場合

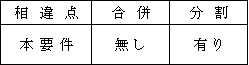

下記の相違点を除いて、支配関係(50%超100%未満)の場合における適格合併要件と同様( ページ参照)。

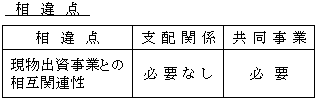

相 違 点

50%超100%未満の支配関係のある場合の適格要件の判定は、被合併法人の主要な事業のうちいずれかの事業が引き続き行われる見込みがあれば適格要件に該当したのに対し、共同事業を営むための適格要件の判定は、その主要な事業は、上記①の合併事業との間に相互関連性があるものに限られる。

つまり、共同事業の場合は、合併法人の事業と相互関連性のある被合併法人の主要な事業が引き続き行われる見込みがなければならないこととなる。

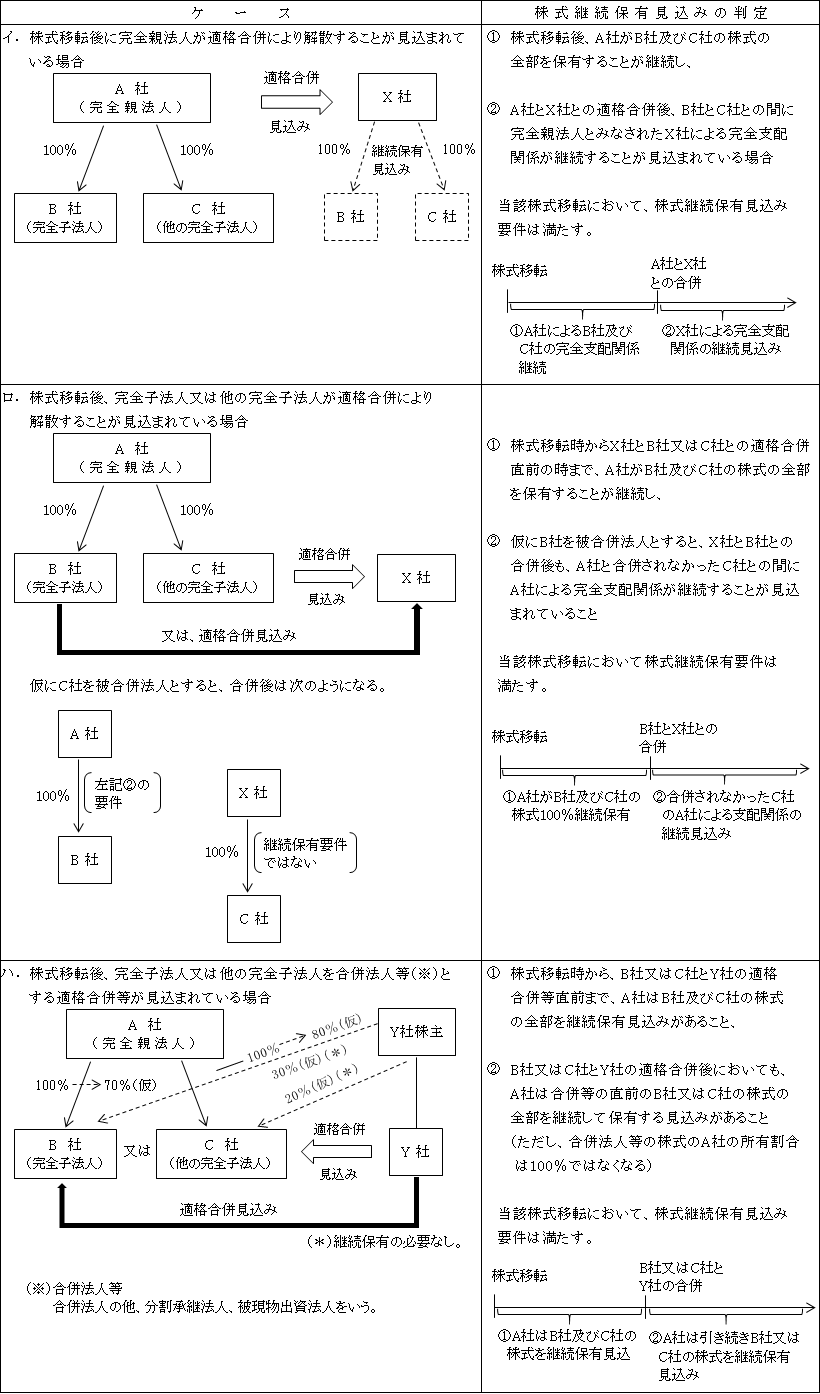

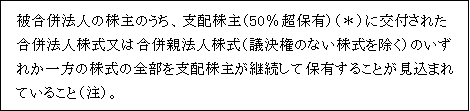

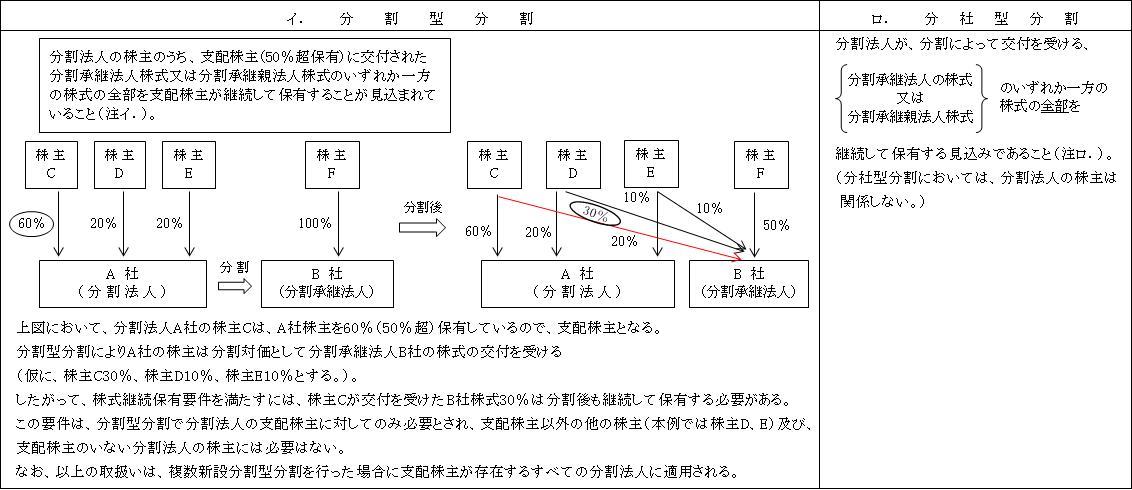

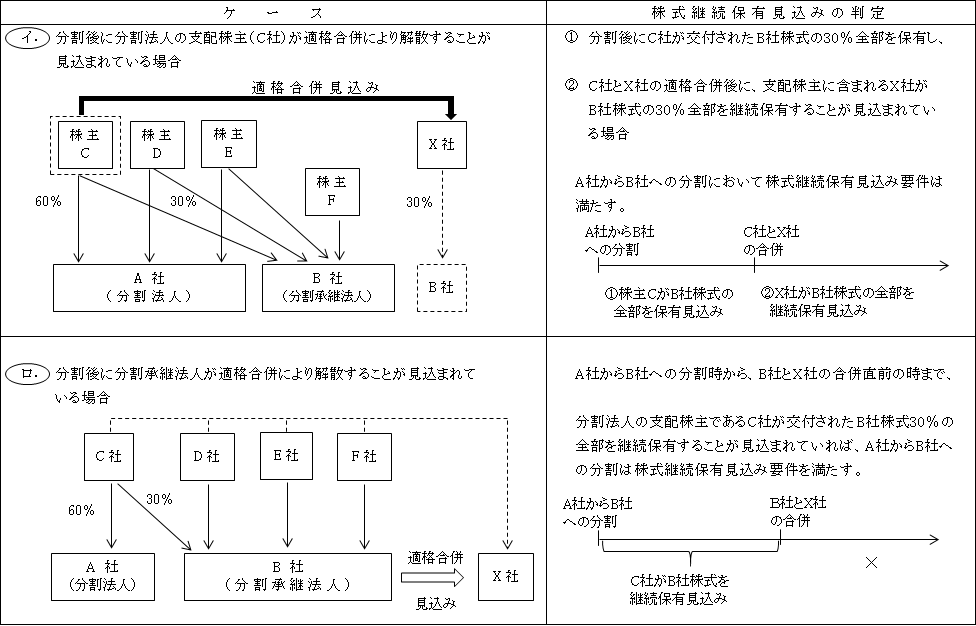

⑤株式継続保有要件(令4の3④五)

事業に対する支配が継続していると言えるために必要とされる要件である。

(*)その支配株主による支配関係を有するもの(支配株主の子会社)も該当する。

被合併法人の株主B社は、被合併法人E社の株式の60%(50%超)を保有しているのでE社との間にB社による支配関係がある。

よって、B社はE社の支配株主となる。

そして、支配株主であるB社は、合併により交付される合併法人D社の株式の全部(30%)を合併後も継続保有する見込みがある場合に株式継続保有要件を満たすことになる。

なお、E社の株主C社は支配株主に該当しないので、株式継続保有要件を満たす必要はない。

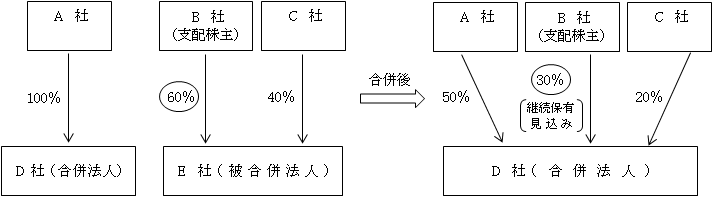

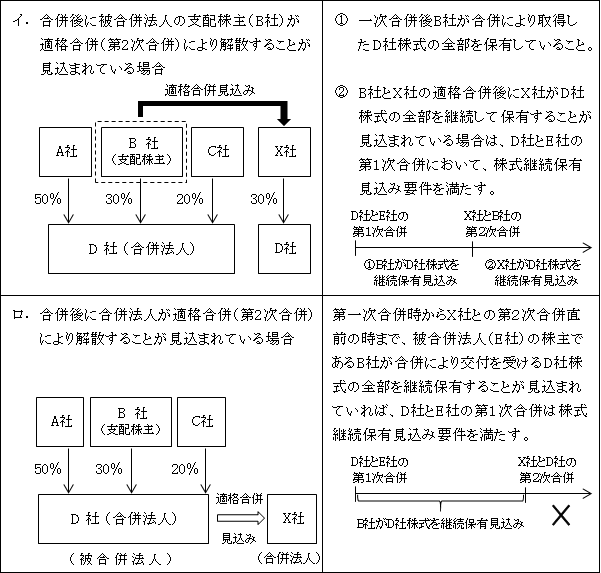

(注)被合併法人の支配株主の株式継続保有見込み要件

D社とE社との合併時において、このD社とE社の第1次合併後に次のようなケースが見込まれていた場合、D社とE社との合併において株式継続保有見込み要件を満たすか否かの判定である。

(2)適格分割(法2十二の十一、十二、十三)

(注1)分割承継親法人株式(法2十二の十一、令4の3⑤)

分割承継法人の100%所有親会社の株式をいう。

詳細は後述する「三角分割」参照( ページ)。

(注2)金銭等不交付要件

この金銭等不交付要件は、上記1.~4.までのすべての適格分割において求められている。

なお、以下の金銭交付は、金銭交付ではあっても、金銭等不交付要件を満たす(抵触しないということ)こととされている。

①1株未満の端数(端株)処理に伴う金銭交付

分割比率10:1に対して、分割法人の株式8株に相当する株式は0.8株となり端株が生じる。

イ.分割型分割の場合

会社法上、合併の場合と異なり、預かっていた競売の譲渡代金を交付するという規定はなく、分割法人が分割法人の株主に対して、分割対価資産として金銭を交付したことになる。

そこで、法人税法上は、端株に相当する金銭は分割承継法人株式に含まれるものとされ(令139の3の2②)、金銭等不交付要件を満たすものとされている。

なお、この取扱いは三角分割型分割を行った場合においても同様とされている。

ロ.分社型分割の場合

会社法上は、分割型分割の場合と同様、金銭交付とされる。

さらに、法人税法上も、分割型分割における上記の特例規定もないことから金銭等不交付要件を満たさない。

②剰余金の配当としての金銭交付

分割対価ではないことから、金銭等不交付要件には関係しない。

③反対株主の買取請求による株式の買取代金としての金銭交付

分割対価ではないことから、金銭等不交付要件には関係しない。

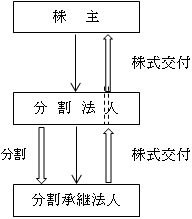

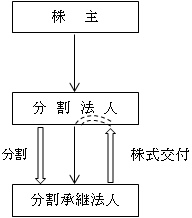

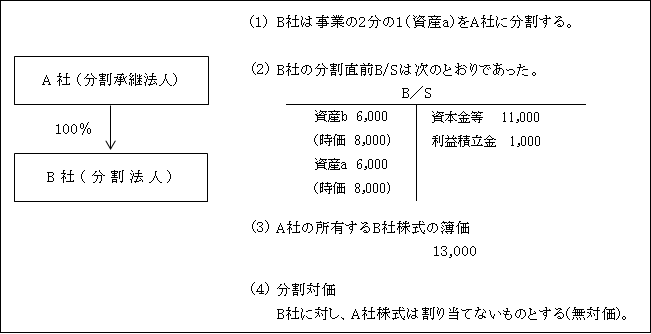

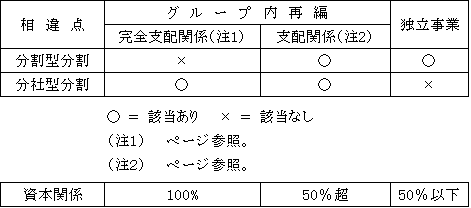

(注3)分割型分割(法2十二の九)

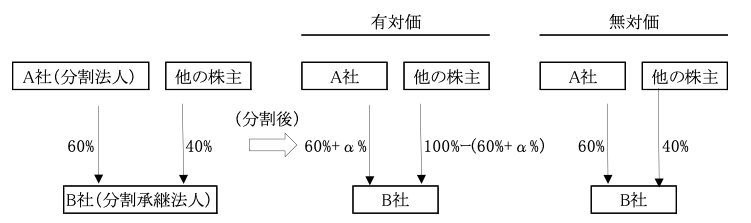

分割型分割とは、分割法人の株主に分割承継法人株式又は分割承継親法人株式のいずれか一方の株式以外の資産が交付されない分割をいう。

適格分割型分割にあっては、分割法人の株主等の有する分割法人の持株割合に応じて交付されることが要件(按分型要件)となる。

(合併の場合には、被合併法人の株主に持株割合に応じて当然に交付されるためか、適格合併の要件として特に規定されていない。)

(注4)分社型分割(法2十二の十)

分社型分割とは、分割法人に分割承継法人株式又は分割承継親法人株式のいずれか一方の株式以外の資産が交付されない分割をいう。

(注5)中間型分割(法62の6)

中間型分割とは、分割対価として交付された分割承継法人株式等を当該分割分割法人と当該分割法人の株主双方に交付する分割をいう。

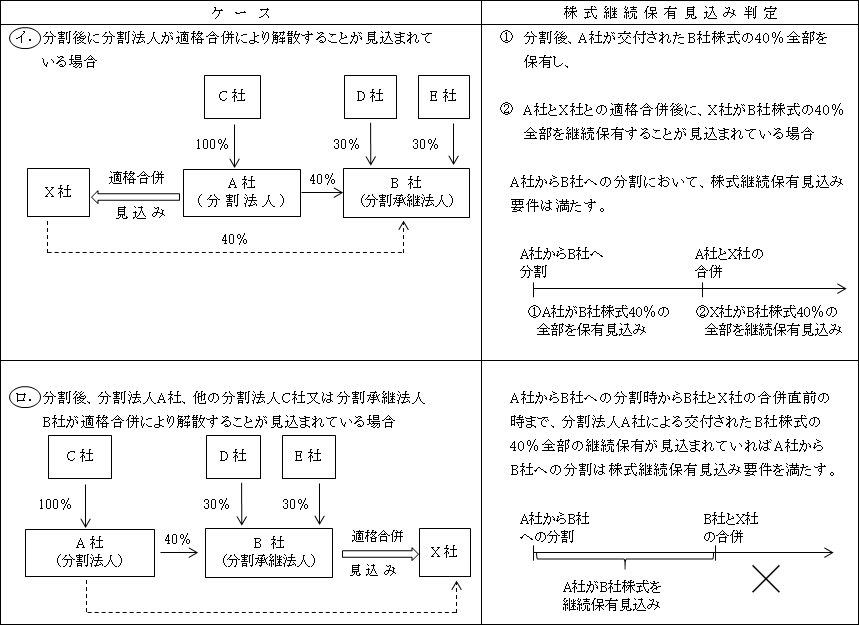

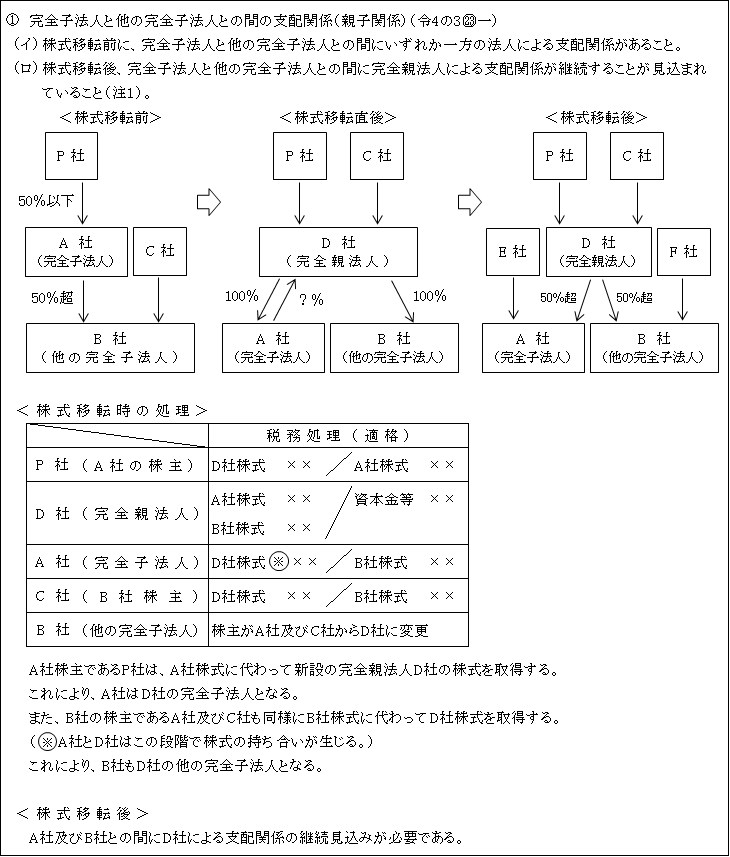

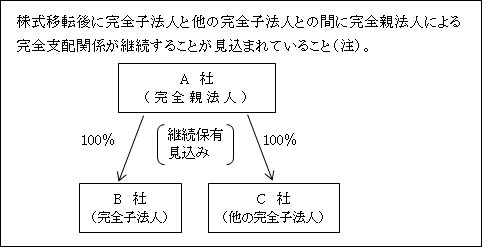

1.分割法人と分割承継法人との間に完全支配関係がある場合(令4の3⑥)

分割法人と分割承継法人との間に完全支配関係がある場合とは、次のいずれかの関係がある場合をいう。

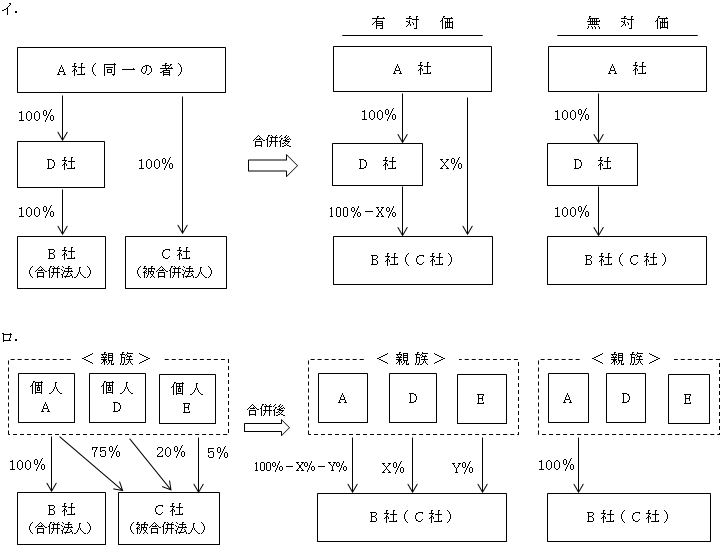

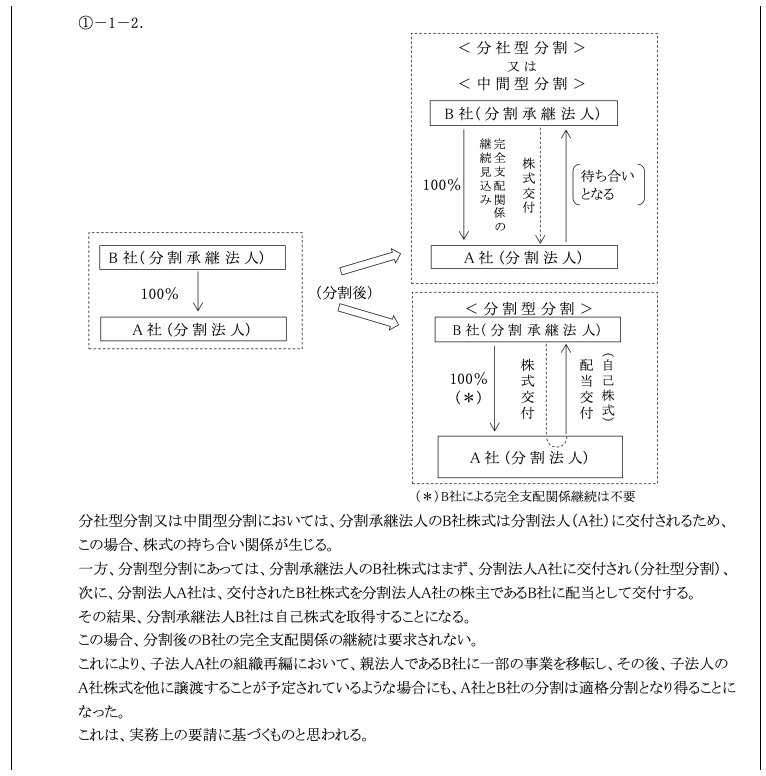

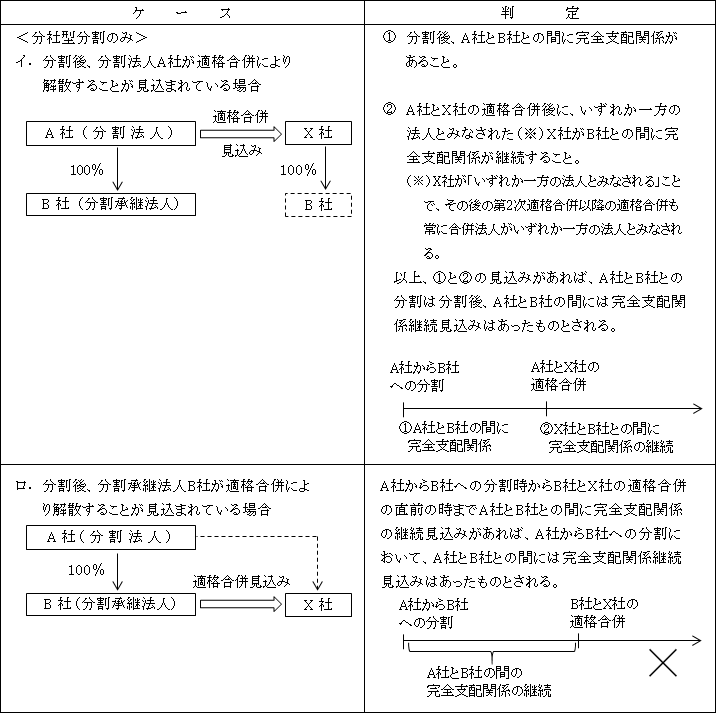

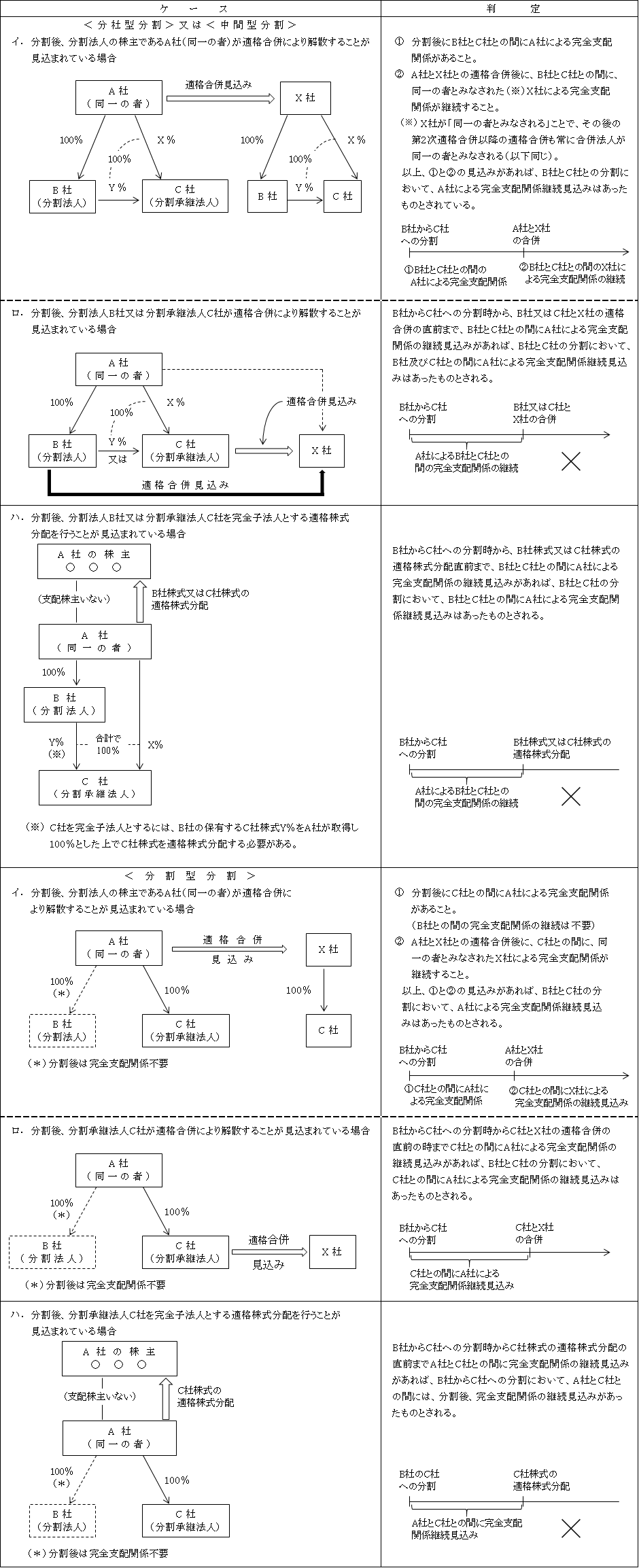

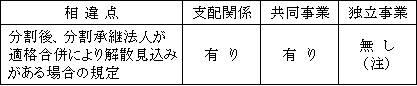

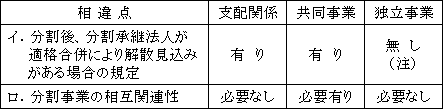

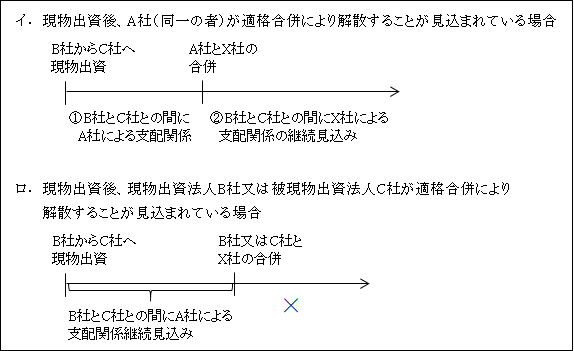

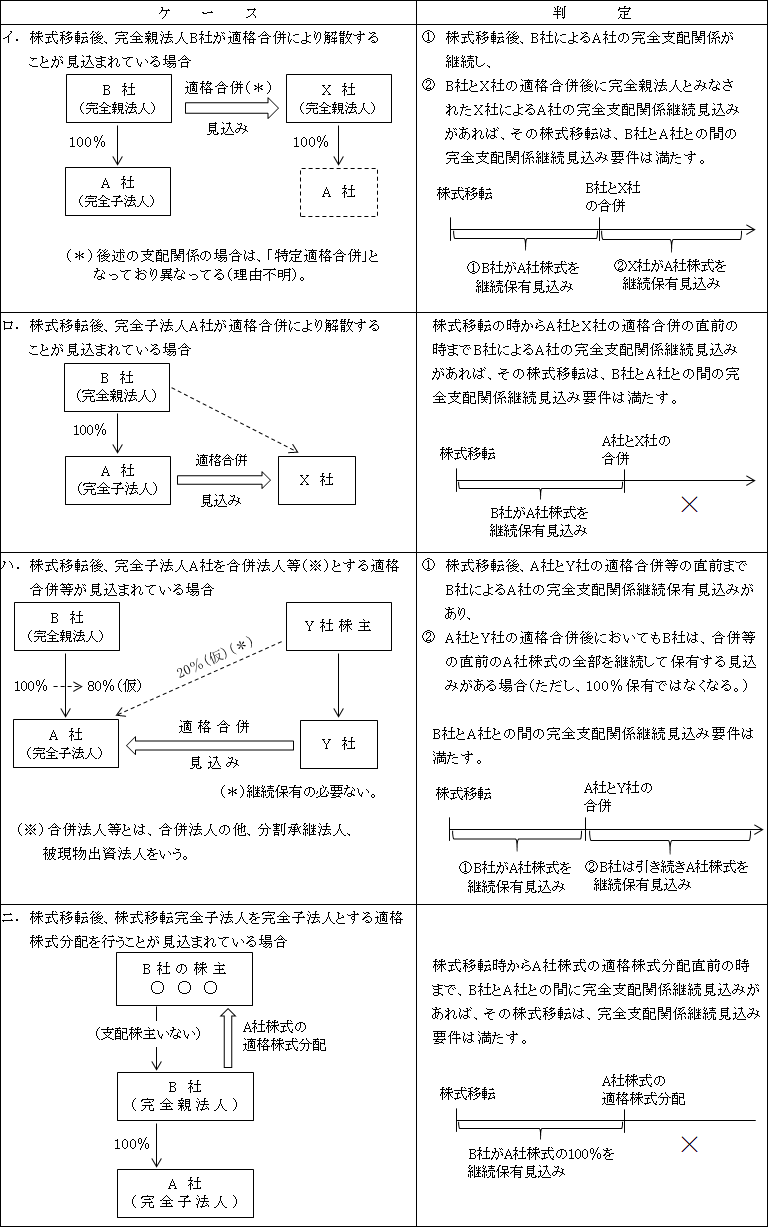

なお、次のように、①の親子関係と②の兄弟関係の双方に該当する場合には、分割後にA社(同一の者)によるB社(分割法人)の完全支配関係の継続見込みがない場合であっても、B社とC社との間に完全支配関係の継続見込みがあれば、当該分割は適格分割となる(ただし、分社型分割に限る。)。

(注1)無対価分割の場合の完全支配関係(親子関係)

①-1-1.の場合(令4の3⑥一ロ)

分割型分割にあっては、上述したように( ページ)、株式発行(有対価)の場合は、A社の株主がB社株式の一部を保有するためA社とB社との間(当事者間)の完全支配関係はなくなるため非適格分割となる。

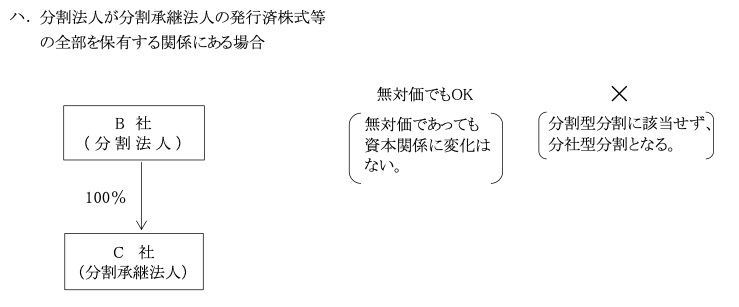

一方、無対価の場合には、分割直前において分割法人が分割承継法人の株式を一部でも保有している場合は、分割型分割の定義規定(※)から除かれ(法2十二の九ロ)、この場合は分社型分割となる(法2十二の十ロ)。

したがって分割前に分割法人が分割承継法人の発行済株式の全部(100%)を保有する場合は資本関係に変化はなく、完全支配関係が継続しているので、適格分割となる。。

以上のことは、中間型分割においても同様である。

(※)定義規定については、後述 ページ参照。

①-1-2.の場合(令4の3⑥一イ)

分割型分割にあっては、対価として分割承継法人の株式を発行した場合も発行しない無対価であっても、分割後の資本関係に変化はなく、完全支配関係は継続しているので適格分割となる。。

この場合は次の<例>のように税務処理も同じとなる。

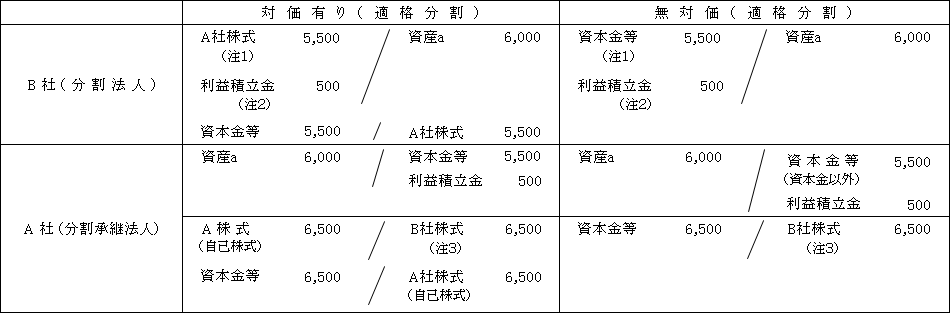

【例】

本例における無対価分割は、分割承継法人が分割法人株式の全部を所有しているので分割型分割となる。

対価がある場合(適格分割とする)と無対価の場合(適格分割となる。)とを対比して税務処理を示せば次のようになる。

以上のように対価としてA社が株式を発行した場合も、発行しない(無対価)場合であっても同じ税務処理となる。

無対価における分割型分割と分社型分割の定義規定

分割における無対価の場合、株式が交付されないのであるからその分割が「分割型」なのか「分社型」なのかは外形上からは判断ができない。

そこで、以下のように仮に対価の交付がなされるとしたら(有対価)、「分割型分割」になるものについては「分割型分割」とし、「分社型分割」になるものについては「分社型分割」として定義された。

なお、これは適格分割か非適格分割には関係ない。

(注2)吸収分割の場合の親子関係における完全支配関係の継続見込み要件

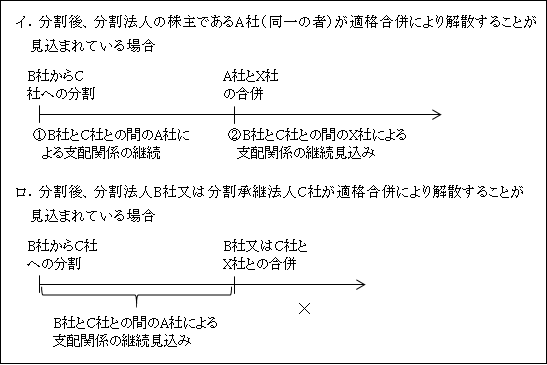

A社からB社への分割時に、分割後次のようなケースが見込まれていた場合、A社からB社への分割においてA社の完全支配関係継続見込み要件を満たすか否かの判定である。

ただし、①-1-2.の場合で分割承継法人が分割法人の株式の全部を保有している場合において分割型分割を行った場合には、分割後に分割承継法人の分割法人株式の継続保有見込み要件は不要となった(分社型分割又は中間型分割においては必要)。

合併との相違点

なお、親子関係の合併の場合は、被合併法人(子会社)が消滅してしまうため、親子間の完全支配関係の継続見込みが要件とされていなかったが、親子関係の分割の場合は、分割後においても分割法人は存続しており、そのため原則として親子間の完全支配関係の継続見込みが要件とされている。

(注3)単独新設分割の場合の親子関係における完全支配関係の継続見込み要件

上記(注2)と同じ。

ただし、上記イ.②の「いずれか一方の法人とみなされたX社」は、「分割法人とみなされたX社」となる点で異なる。

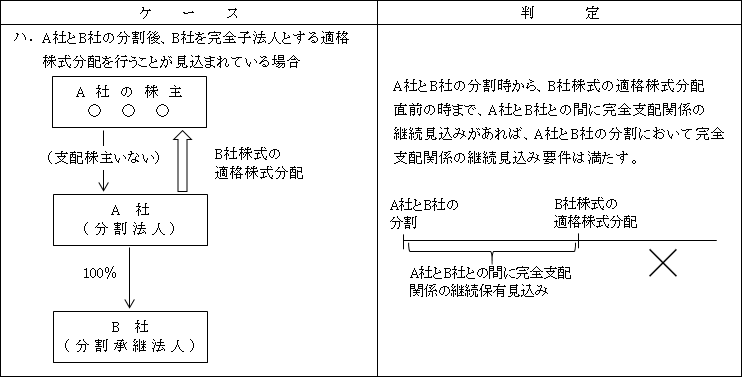

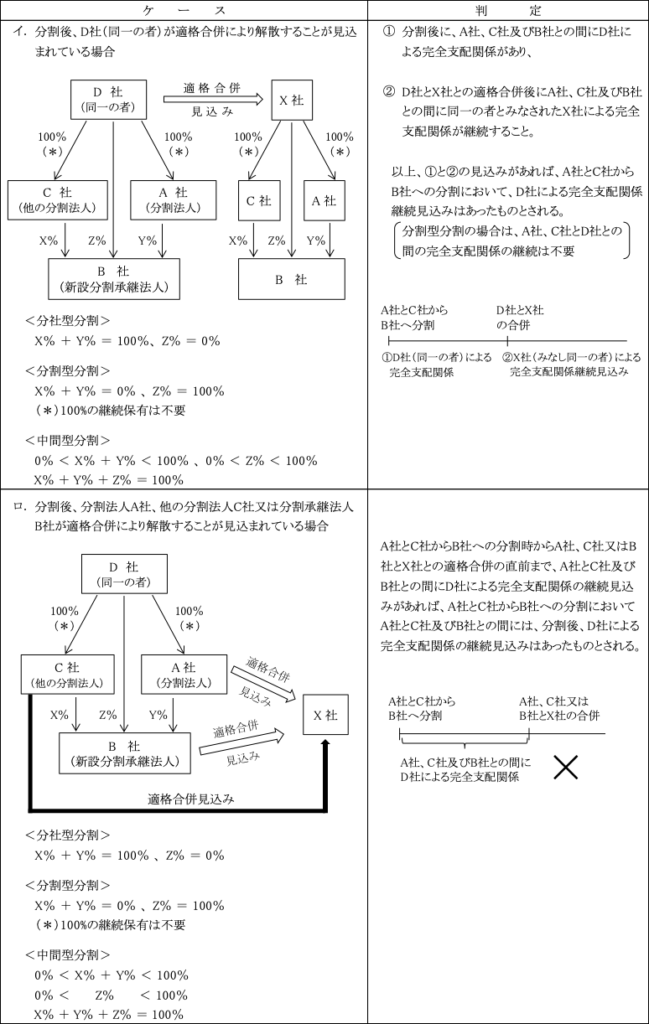

(注4)複数新設分割の場合の親子関係における完全支配関係の継続見込み要件

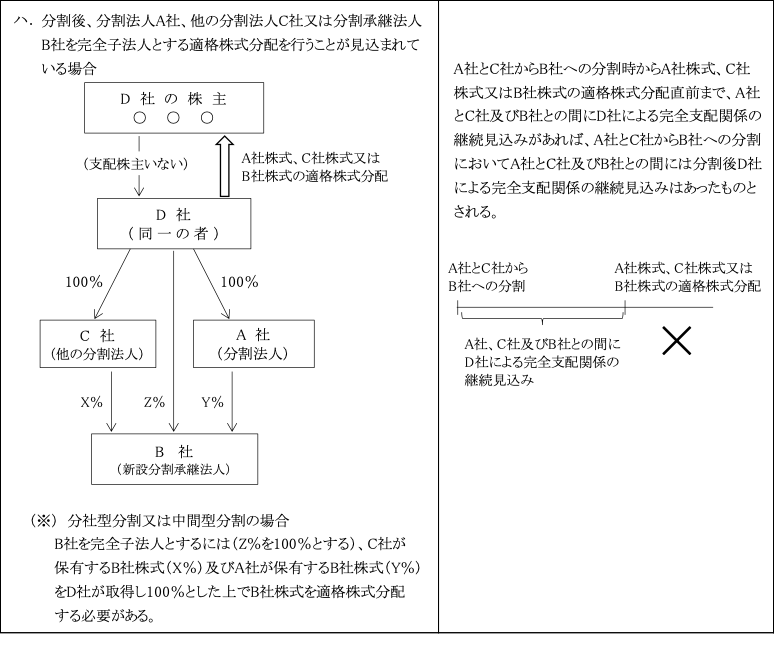

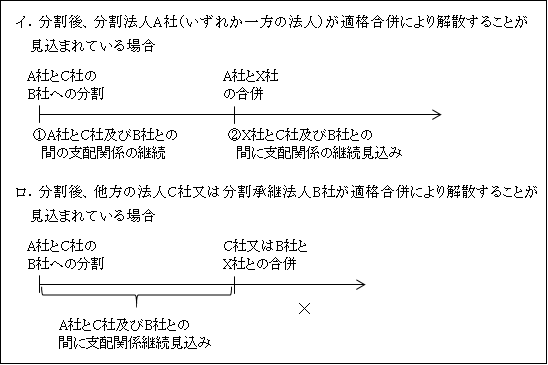

A社とC社がB社への分割時に、分割後、次のような適格合併又は適格株式分配が見込まれていた場合、A社とB社との間の完全支配関係継続見込み要件を満たすか否かの判定。

このように、分社型分割と分割型分割における継続要件の違いは、分割後にいずれか一方の法人A社と他方の法人C社との完全支配関係を前者は要件とされているのに対し、後者は要件とされていない点である。

以上のように、基本的には、先述した合併の場合と同様、株式発行(有対価)した場合も株式発行しない無対価であっても資本関係に変化がない場合、無対価であっても完全支配関係が維持されていることとなる。

したがって、無対価分割で適格分割とされるものは、分割承継法人株式の交付を省略したものと考えられるもの(分割承継法人株式を交付した場合、交付しなかった場合のいずれであっても資本関係に変化がないもの)に限られていることになる。

無対価分割の場合の同一の者による完全支配関係(兄弟関係)においては、上記①~③に該当しないものはすべてが非適格分割となる。

参 考

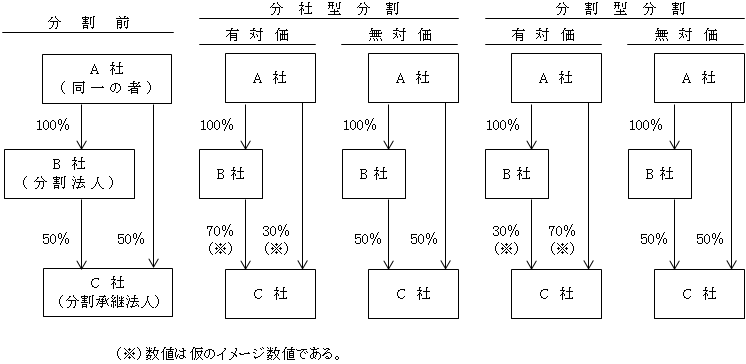

以下のケースの場合は分社型分割及び分割型分割のいずれの場合も完全支配関係に変わりはないが、無対価は資本関係が変わるため非適格分割となる。

【例】分割型分割

対価がある場合(適格分割型分割とする)と無対価の場合のいずれもが適格分割に該当する場合を対比して税務処理を示せば次のようになる。

以上のように、対価としてA社が株式を発行した場合も発行しない場合であっても適格分割の場合は同じ税務処理となる。

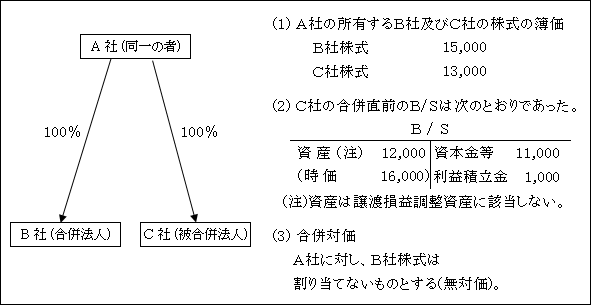

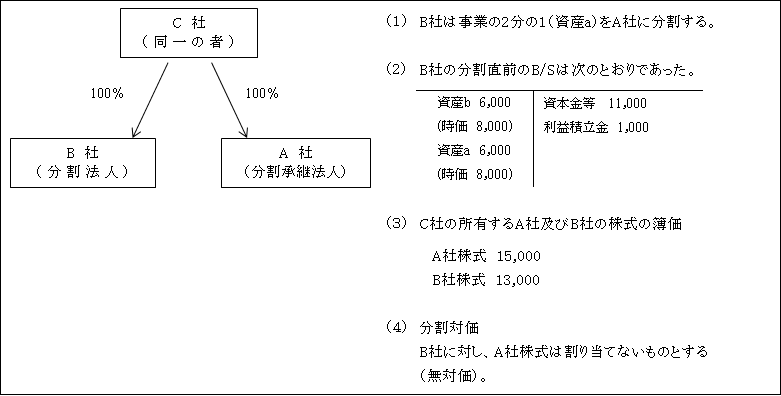

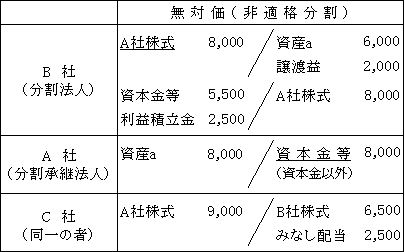

(※1)C社(同一の者)

株式交付された場合(対価有り)には、株数が増加するのに対し、無対価の場合は、単価が増加することとなる。

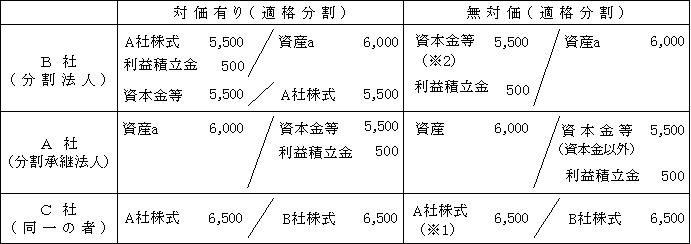

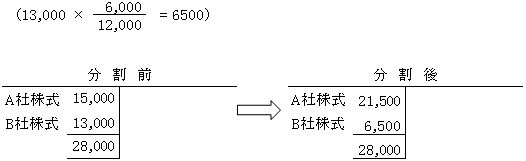

このようにC社(同一の者)は、(注5)の無対価の分割型分割(以下、「特定無対価分割型分割」という。)が適格分割型分割に該当する場合は、分割法人(B社)の分割純資産対応帳簿価額(6,500)をその保有している分割承継法人株式(A社株式)の帳簿価額に付け替えることになる(令119の3⑪⑫、

令119の4①)。

(※2)B社(分割法人)

特定無対価分割型分割が適格分割型分割に該当する場合は、非適格分割型分割のような分割承継法人株式を取得したものとするみなし割当の規定はない。

したがって、分割法人の株主(C社)に株式を交付する規定からは除かれている。

上記<例>のように、(注5)に該当する無対価分割で資本関係に変化ないもの(特定無対価分割型分割)で、非適格分割に該当する場合(分割後、分割承継法人(A社)との間に同一の者(C社)による完全支配関係の継続見込みがないような場合)であっても、分割承継法人株式が交付されたものとみなされる(みなし割当)。

また、C社においてはB社株式譲渡に伴う譲渡損益は生じない(繰延べられる)。

分割型分割の場合は分割後の分割法人B社との継続保有不要。

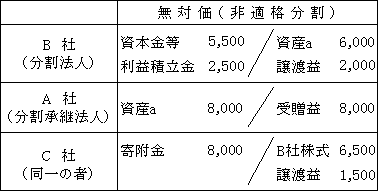

なお、参考までに上記<例>とは異なり、(注5)に該当しない無対価分割(つまり、有対価と無対価で資本関係が異なるもの)の非適格分割にあっては、みなし割当の適用も株式の譲渡損益の繰延べ規定も適用されない。

この場合の税務処理は次のようになるものと思われる。

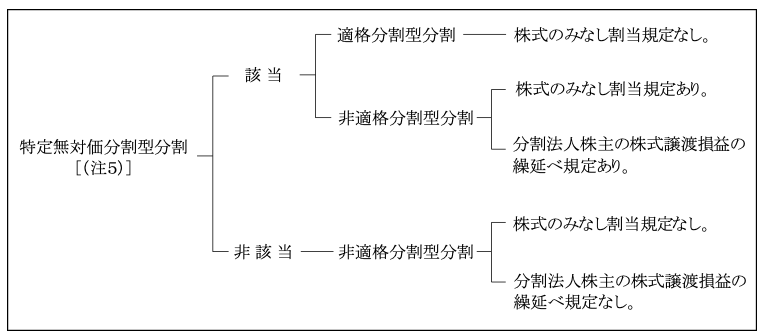

以上の特定無対価分割型分割[(注5)]の取扱いをまとめると次のとおりとなる。

(注6)吸収分割の場合の兄弟関係における完全支配関係の継続見込み要件

B社からC社への分割時に、分割後次のようなケースが見込まれていた場合、B社からC社への分割において同一の者による完全支配関係継続見込み要件を満たすか否かの判定である。

(注7)単独新設分割の場合の兄弟関係における完全支配関係の継続見込み要件

上記「(注6)吸収分割の場合の兄弟関係における完全支配関係の継続見込み要件」参照。

(注8)複数新設分割の場合の兄弟関係における完全支配関係継続見込要件

分割法人A社と他の分割法人C社から新設分割承継法人B社への分割時に、分割後、次のようなケースが見込まれていた場合、A社、C社及びB社との間にD社(同一の者)による完全支配関係継続見込み要件を満たすか否かの判定

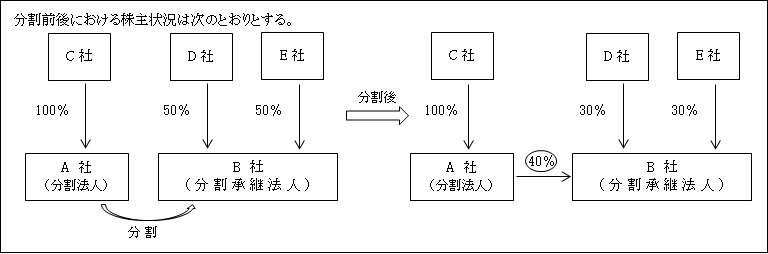

2.分割法人と分割承継法人との間に支配関係がある場合(50%超の保有関係)がある場合(令4の3⑦)

分割法人と分割承継法人との間に支配関係がある場合とは、次のいずれかの関係がある場合をいう。

なお、次のように①の親子関係と②の兄弟関係の双方に該当する場合には、分割後にA社(同一の者)によるB社(分割法人)の支配関係の継続見込み要件については、1.の完全支配関係(100%)の場合同様( ページ参照)、A社による支配関係の継続見込みは無くても(その他2要件を満たす限り)適格分割となる。

(注1)無対価分割の場合の支配関係(親子関係)

無対価分割における分割型分割と分社型分割の定義規定については前述 ページ参照。

①-1-1.の場合

分割型分割の定義規定(法2十二の九ロ)から、無対価分割が、分割型分割に該当するのは、分割法人(A社)が分割承継法人(B社)の株式を保有していない場合(0%)に限られている。

したがって、本ケースの場合、A社はB社の株式を保有しているので分割型分割に該当しない。

この場合は分社型分割となり、無対価の場合は資本関係が変化するので、支配関係継続要件を満たせず非適格分割となる。。

上記の分割法人が分割承継法人の株式を保有するケースで支配関係継続要件を満たすのは、分割前に分割法人が分割承継法人株式の全部(100%)を保有する場合である。

①-1-2.の場合

<株主均等割合保有関係にある場合>

C社とD社及びE社の保有するB社株式の保有割合がA社株式の保有割合と均等か否かの判定において、A社が保有するB社株式の60%は除いて判定される。したがって、残りの40%の保有割合がA社株式の保有割合と等しければ均等保有と判定される。

分割前に株主均等割合保有関係にない場合は非適格分割となる。

(注2)吸収分割の親子関係における支配関係の継続見込み要件

A社からB社への分割時に、分割後次のようなケースが見込まれていた場合、A社からB社への分割においてA社の支配関係継続見込み要件を満たすか否かの判定については、前述した完全支配関係(100%)の継続見込み要件と同様である( ページ参照)。

ただし、①-1-2.の場合で分割承継法人が分割法人の株式の50%超を保有している場合(支配関係)において分割型分割を行った場合には、分割後に分割承継法人の分割法人株式の継続保有見込み要件は不要となった(分社型分割又は中間型分割においては必要)。

(注3)単独新設分割の親子関係における支配関係の継続見込み要件

上記(注2)と同じ。

(注4)複数新設分割の場合の親子関係における支配関係の継続見込み要件

A社とC社がB社への分割時に、分割後、次のような適格合併が見込まれていた場合、A社の支配関係継続見込み要件を満たすか否かの判定については、前述した完全支配関係(100%)の継続見込み要件と同様である( ページ参照)。

分割が分社型分割の場合は、分割後の当事者がA社とC社及びB社であったが、分割型分割の場合は、A社とC社との間の支配関係の継続は不要となることから、当事者は、A社とB社ということになる。

(注5)無対価分割の場合の支配関係(兄弟関係)(令4の3⑦二)

無対価分割における分割型分割と分社型分割の定義規定は前述 ページ参照。

基本的には無対価分割の場合の「完全支配関係(兄弟関係)」と同様( ページ参照)。

なお、分割直後の100%の資本関係は、その後50%超の資本関係を要すればよい。

完全支配関係と対比すると次のようになる。

無対価分割の場合の同一の者による支配関係(兄弟関係)においては、完全支配関係同様、上記①~③に該当しないものはすべてが非適格分割となる。

(注6)吸収分割の場合の兄弟関係における支配関係の継続見込み要件

B社からC社への分割時に、分割後次のようなケースが見込まれていた場合、B社からC社への分割において、A社(同一の者)による支配関係の継続見込み要件を満たすか否かの判定については、前述した完全支配関係(100%)の継続見込み要件と同様である( ページ参照)。

ただし、分割型分割の場合は、分割後のA社(同一の者)と分割法人B社との間の支配関係の継続保有関係は不要。

(注7)単独新設分割の場合の兄弟関係における支配関係の継続見込要件

「(注6)吸収分割の場合の兄弟関係における支配関係の継続見込み要件」参照。

(注8)複数新設分割の場合の兄弟関係における支配関係の継続見込

完全支配関係における「(注8)複数新設分割の場合の兄弟関係における完全支配関係継続見込要件」参照。

<その他の要件>

分割法人と分割承継法人との間に支配関係(50%超)がある場合の適格分割は、完全支配関係(100%)がある場合の適格分割と異なり、以上の支配関係継続要件の他、次の3要件を満たす必要がある。

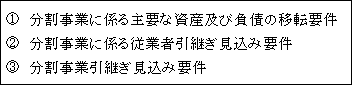

①分割事業に係る主要な資産及び負債の移転要件(法2十二の十一ロ.(1))

合併との相違

合併の場合は、被合併法人の資産及び負債はすべて合併法人に移転してしまうので、この要件はない。

(注1)分割事業

分割事業とは、分割法人の分割前に行う事業のうち、当該分割により分割承継法人において行われることとなる事業をいう。

(注2)主要な資産及び負債の判定

分割法人が分割事業を営む上での当該資産及び負債の重要性のほか、当該資産及び負債の種類、規模、事業再編計画の内容等を総合的に勘案して判定する(基通1-4-8)。

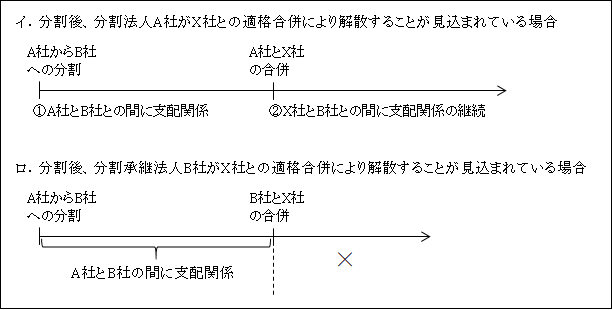

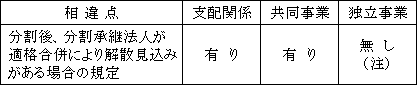

(注3)分割後、分割承継法人が適格合併により解散することが見込まれている場合

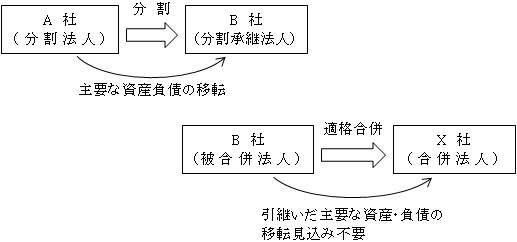

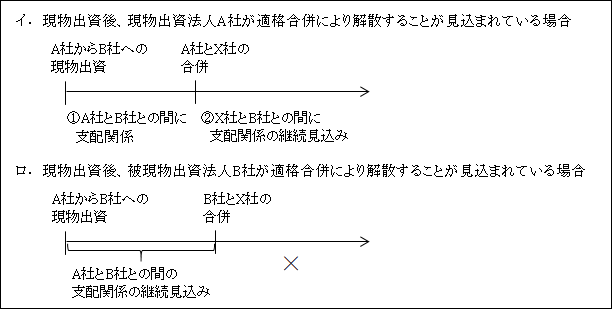

分割承継法人であるB社に移転した分割事業に係る主要な資産及び負債が、分割後、B社が合併により解散することが見込まれている場合は、B社において主要な資産及び負債の移転要件を満たせないこととなる。

そこで、特例として、B社を被合併法人、X社を合併法人とする合併が適格合併に該当し、B社に移転した主要な資産及び負債がX社に移転することが見込まれていない場合であってもA社からB社への事業分割は、主要資産及び負債の移転要件は満たしているものとされる。

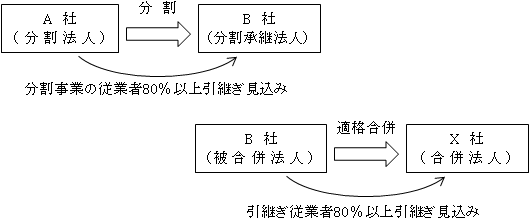

②分割事業に係る従業者引継ぎ見込み要件(法2十二の十一ロ.(2))

合併との相違点

合併の場合は、被合併法人の従業者全体のおおむね80%以上に相当する者となっているのに対し、分割の場合は、分割法人の事業のうち分割事業に従事している従業者のおおむね80%以上となっている点で異なる。

(注1)分割事業( ページ参照)

(注2)従業者の範囲( ページ参照)

なお、従業者が分割後に従事する事業は、分割事業に限定されない(基通1-4-9)。

(注3)分割後、分割承継法人が適格合併により解散することが見込まれている場合

分割承継法人であるB社に引継がれる従業者が、分割後、B社が合併により解散することが見込まれている場合は、B社において分割事業に係る従業者引継ぎ見込み要件を満たせないこととなる。

そこで、特例として、B社を被合併法人、X社を合併法人とする合併が適格合併に該当し、B社に引継がれ分割承継法人の業務に従事した従業者が、合併後X社の業務に従事することが見込まれている場合は、A社からB社への事業分割は、従業者の引継ぎ見込み要件を満たしているものとされる。

これは、分割と同日にB社を被合併法人とする適格合併が行われることが見込まれている場合においても同様である(法2十二の十一ロ(2)カッコ書)。

また、2回目以降の適格合併に係る合併法人にその分割事業が移転することが見込まれているときも同様とされている。

③分割事業引継ぎ見込み要件(法2十二の十一ロ.(3))

(注1)分割事業( ページ参照)

(注2)分割後、分割承継法人が適格合併により解散することが見込まれている場合

分割承継法人であるB社に引継がれる分割事業が分割後、B社が合併により解散することが見込まれている場合は、B社において分割事業引継ぎ見込み要件を満たせないこととなる。

そこで、特例として、B社を被合併法人、X社を合併法人とする合併が適格合併に該当し、B社に引継がれ行われた分割事業が、合併後、X社に引継がれ、引き続き行われる見込みがある場合は、A社からB社への事業分割は、分割事業引継ぎ要件を満たしているものとされる。

これは、分割後に行われる適格合併だけではなく、その適格合併後にさらに2回目以降の適格合併が行われることが見込まれている場合においても同様とされている。

3.共同事業を行うための分割の場合(令4の3⑧)

分割法人と分割承継法人との間に当事者間及び同一の者による支配関係が存しない場合において(グループ外の分割)、両社が共同で事業を行う分割で以下のすべての要件(ただし⑥の株式継続保有見込み要件については分割型分割においては分割法人の株主に支配株主がいない場合は不要。)を満たす場合、共同で事業を行うための適格分割とされる(注)。

なお、グループ外の組織再編においては、当事者間及び同一の者による当事者の分割前の支配関係は要件とされないので、分割前に50%以下の保有関係が該当することになる。

ただし、分割後は50%超となることは有り得る(単独新設分割は除く)。

(注)無対価分割で共同事業を行う場合の適格要件を満たす場合

通常は完全支配関係(親子関係)に該当するが、先述した1.完全支配関係及び2.支配関係における適格要件に該当しない場合であっても共同事業を行うための分割に該当するような場合がある。

①相互事業関連性要件(令4の3⑧一)

(注1)分割事業( ページ参照)。

(注2)分割承継事業

分割承継法人の分割前に行う事業のうちのいずれかの事業をいい、共同(複数)新設分割の場合は、分割前には新設分割承継法人はないので、分割法人の分割事業と他の分割法人の分割事業をいう。

(注3)事業関連性の判定の詳細については、法規3③に規定されている。

合併との相違点

②事業規模要件又は経営参画要件のいずれか(令4の3⑧二)

②-1 事業規模要件

(注)規模の割合( ページ参照)。

合併との相違点

②-2 経営参画要件(特定役員引継ぎ要件)

②-1の規模要件を満たさない場合であっても、次のような経営参画要件を満たせば、代替として共同事業の意図があるものと認められる。

(注)特定役員の範囲( ページ参照)。

合併との相違点

③分割事業に係る主要な資産及び負債の移転要件(令4の3⑧三)

(注1)分割事業( ページ参照)

(注2)主要な資産及び負債の判定( ページ参照)

(注3)分割後、分割承継法人が適格合併により解散することが見込まれている場合

支配関係(50%超100%未満)のある場合における適格分割要件と同様( ページ参照)。

合併との相違点

④分割事業に係る従業者引継ぎ見込み要件(令4の3⑧四)

(注1)分割事業

(注2)従業者の範囲

(注3)分割後、分割承継法人が適格合併により解散することが見込まれている場合

支配関係(50%超100%未満)のある場合における適格分割要件と同様( ページ参照)。

⑤分割事業引継ぎ見込み要件(令4の3⑧五)

(注1)分割事業

(注2)分割後、分割承継法人が適格合併により解散することが見込まれている場合

下記の相違点を除いては、支配関係(50%超100%未満)のある場合における適格分割要件と同様( ページ参照)。

相 違 点

50%超100%未満の支配関係のある場合の適格分割判定は、分割法人の「分割事業」が分割承継法人において引き続き営まれる見込みがあればよいのに対し、共同事業を営むための適格分割の場合は、上記①の「相互関連性のある分割事業」に限られている。

⑥株式継続保有見込み要件(令4の3⑧六)

(注イ.)分割型分割後に適格合併を行うことが見込まれている場合

A社からB社への分割時に、分割後、次のようなケースが見込まれていた場合、A社からB社への分割において支配株主の株式継続保有見込み要件を満たすか否かの判定である。

(注ロ.)分社型分割における株式継続保有見込み要件

A社からB社への分割時において、次のようなケースが見込まれていた場合、

分割法人であるA社が株式継続保有見込み要件を満たすか否かの判定である。

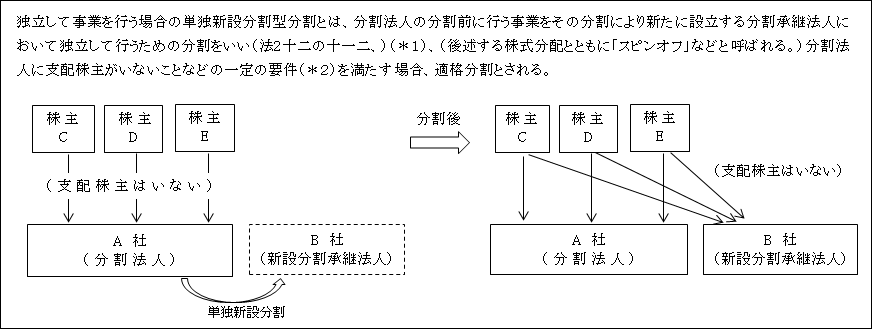

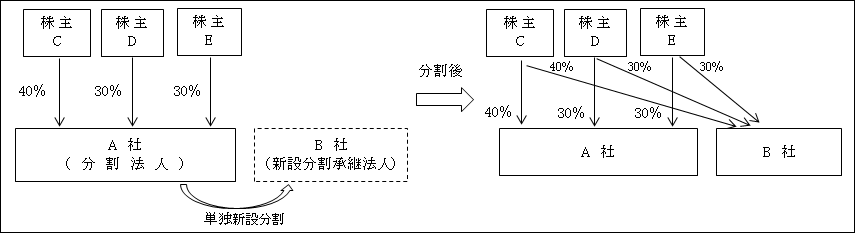

4.独立して事業を行う場合の単独新設分割型分割(令4の3⑨)

(*1)グループ法人内組織再編における「単独新設分割」とは次の点において異なる。

(*2)一定の要件

①非支配要件

(イ)分割の直前に分割法人と他の者(注)との間にその他の者による支配関係(50%超保有)がないこと。

(ロ)分割後においても分割承継法人と他の者との間にその他の者による支配関係があることになることが見込まれていないこと。

【例】

(注)他の者

他の者には、法人も個人もあり、分割法人が株式会社にあっては「株主」を意味する。

そして、他の者が保有している株式には、他の者が個人の場合にはその親族が保有している株式、組合契約(連鎖的組合契約を含む)に係る他の組合員が保有している株式が含まれる。

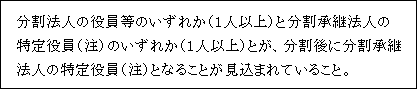

②経営参画要件(特定役員引継ぎ要件)

(注)特定役員の範囲( ページ参照)

下記を除き、「共同事業を行う場合」の②-2.経営参画要件( ページ参照)と同様。

共同事業の分割との相違点

(注)重要な使用人

具体的定義規定はないが、通常、支店長、本部部長、執行役員などが該当する。

③分割事業に係る主要な資産及び負債の移転要件

(注1)分割事業( ページ参照)

(注2)主要な資産及び負債の判定( ページ参照)

下記を除き、「2.支配関係(50%超100%未満)がある場合」( ページ参照)及び「3.共同事業を行う場合」( ページ参照)の資産負債引継ぎ要件と同様。

(注)したがって、独立事業の場合の単独新設分割においては、分割後、分割承継法人が適格合併により解散することが見込まれている場合には適格要件を満たさないことになる。

④分割事業に係る従業者引継ぎ要件

(注1)分割事業( ページ参照)

(注2)従業者の範囲( ページ参照)

下記を除き、「2.支配関係(50%超100%未満)がある場合」( ページ参照)及び「3.共同事業を行う場合」( ページ参照)の従業者引継ぎ要件と同様。

(注)上記③に同じ。

また、「分割承継法人の業務」には、分割承継法人との間に完全支配関係がある法人の業務は含まない。

⑤分割事業引継ぎ要件

(注)分割事業

下記を除き、「2.支配関係(50%超100%未満)がある場合」( ページ参照)及び「3.共同事業を行う場合」( ページ参照)の事業引継ぎ要件と同様。

(注)上記③に同じ。

また、「分割承継法人の業務」には、分割承継法人との間に完全支配関係がある法人の業務は含まない。

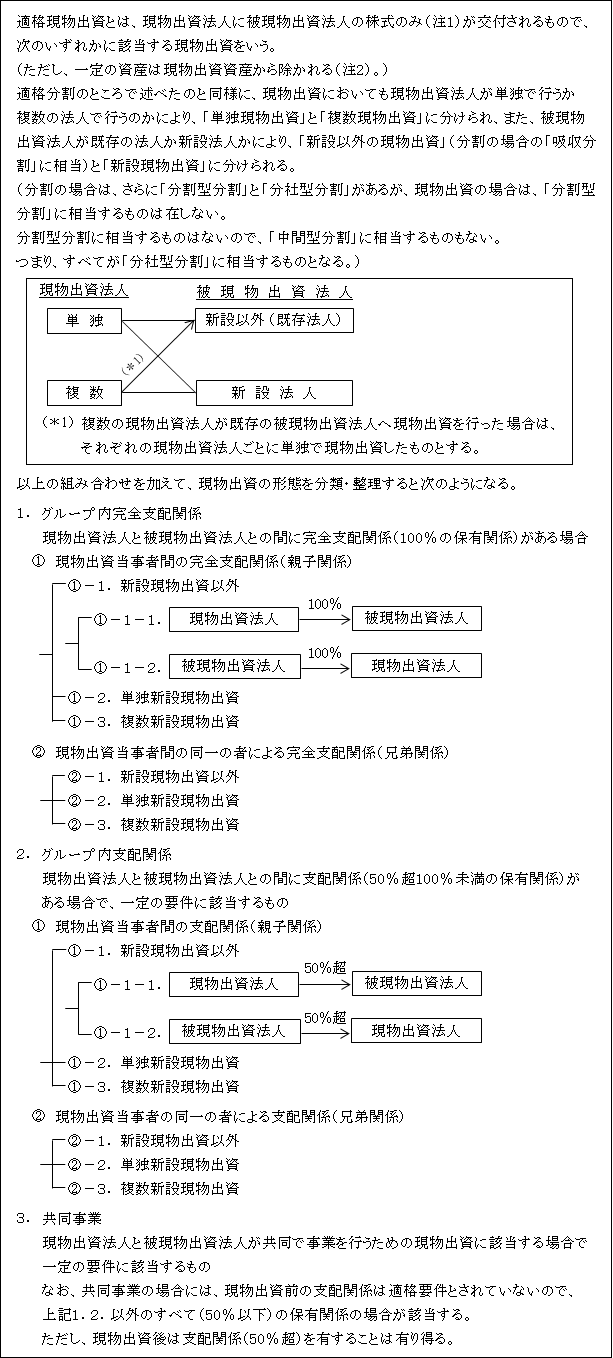

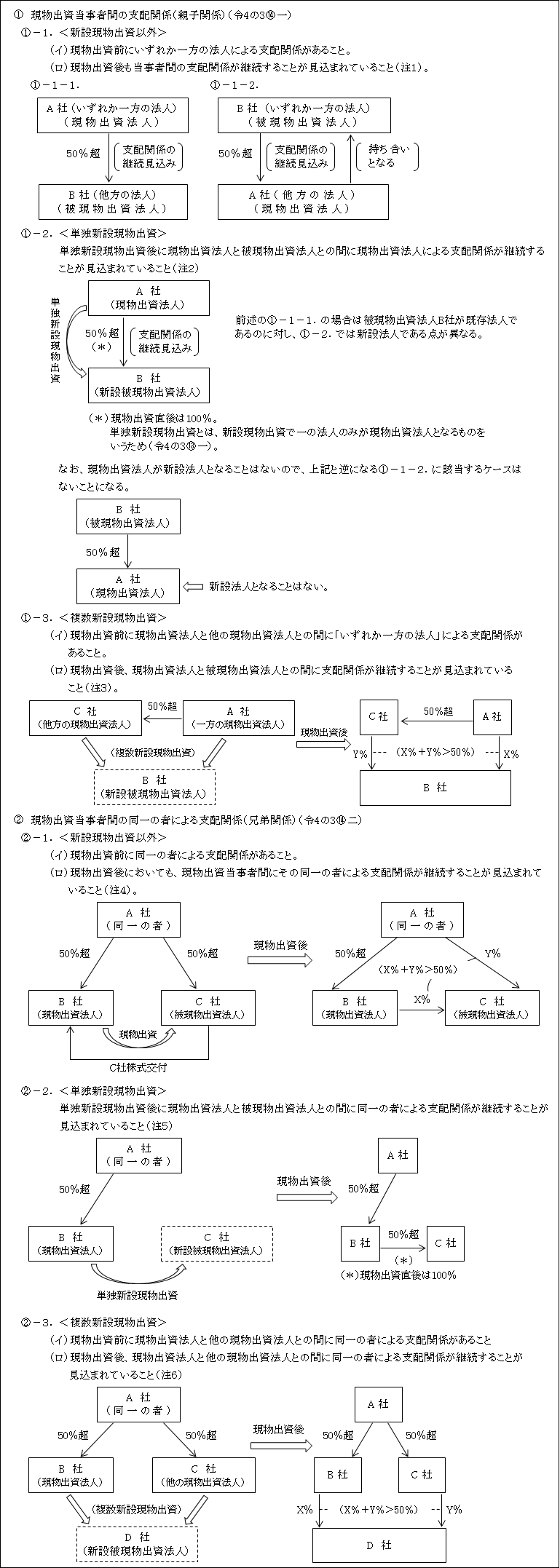

(3)適格現物出資(法2十二の十四)

(注1)金銭等不交付要件

この金銭等不交付要件は、上記1.~3.までのすべての現物出資において求められている。

なお、現物出資という性質上、合併や分割と異なり、1株未満の端数相当の金銭交付や反対株主買取請求に基づく金銭交付などはない。

したがって、被現物出資法人の株式以外に金銭等の交付があった場合にはすべて金銭等不交付要件を満たさないこととなる。

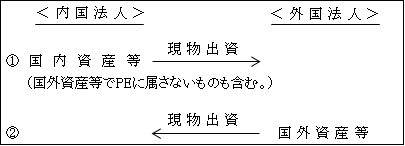

(注2)適格現物出資の対象となる資産から除外されるもの(令4の3⑩⑪⑫)

①外国法人に出資される次の国内資産又は負債

イ.国内にある不動産(不動産の上に存する権利を含む)

ロ.国内の事業所に属する資産又は負債など

ハ.国外資産等で外国法人の恒久的施設に属しないもの

②外国法人が内国法人に出資する国外資産又は負債

国外にある事業所に属する資産又は負債

以上の適格現物出資の対象とならないものを図示すると次のようになる。

③新株予約権付社債の権利行使に伴う社債の株式への転換

⇒ 社債の現物出資とされている。

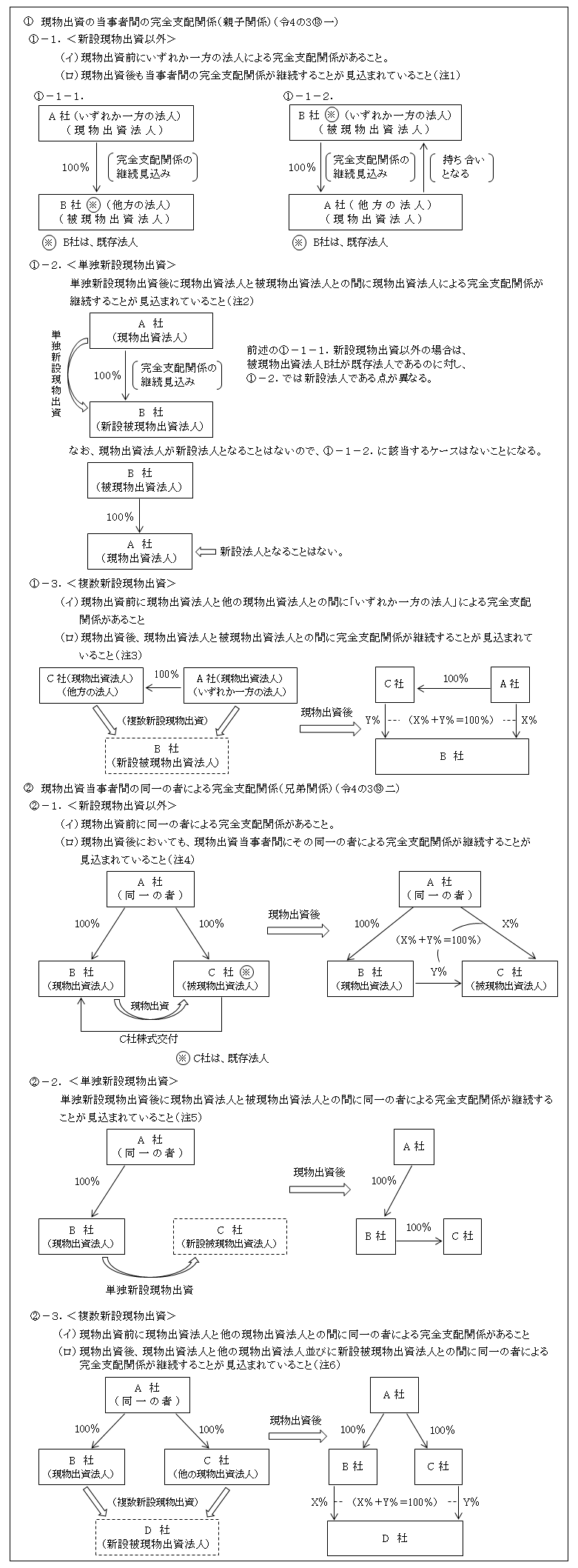

1.現物出資法人と被現物出資法人との間に完全支配関係がある場合(令4の3⑬)

現物出資法人と被現物出資法人との間に完全支配関係(※)がある場合とは、次のいずれかの関係がある場合をいう。

(※)適格現物出資には、無対価の場合の規定はない。

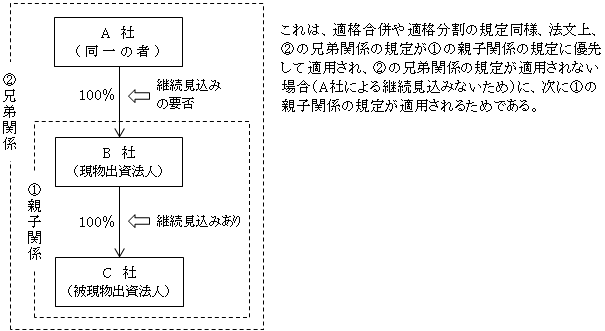

なお、次のように、①の親子関係と②の兄弟関係の双方に該当する場合には、現物出資後にA社(同一の者)によるB社(現物出資法人)の完全支配関係の継続見込みがない場合であっても、B社とC社との間に完全支配関係の継続見込みがあれば、当該現物出資は適格現物出資となる。

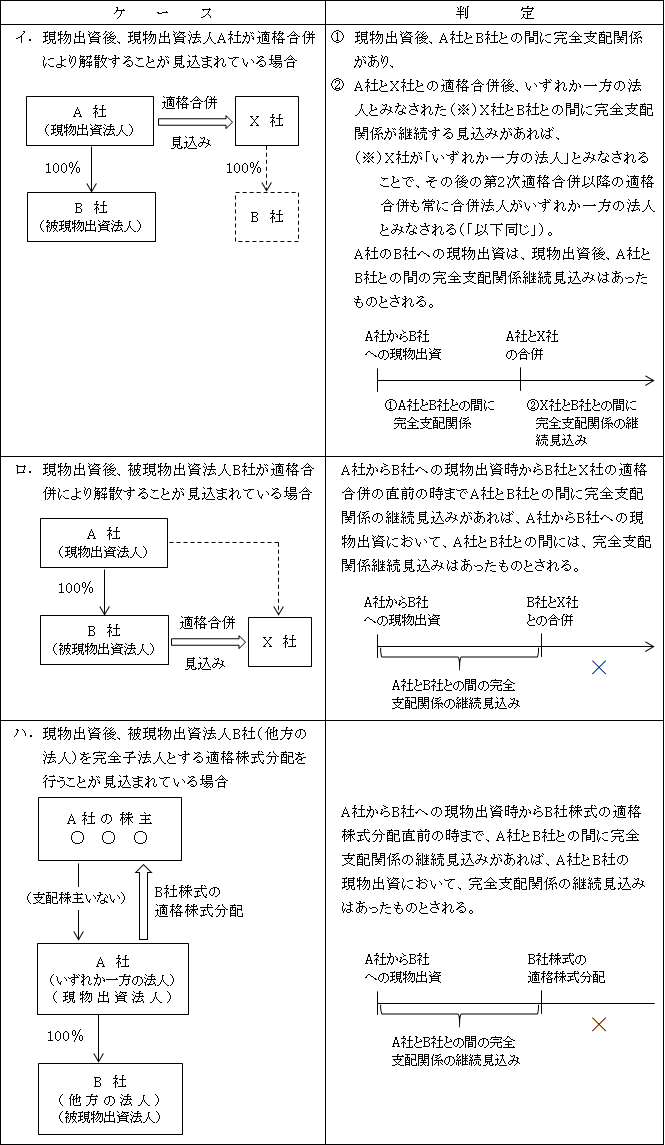

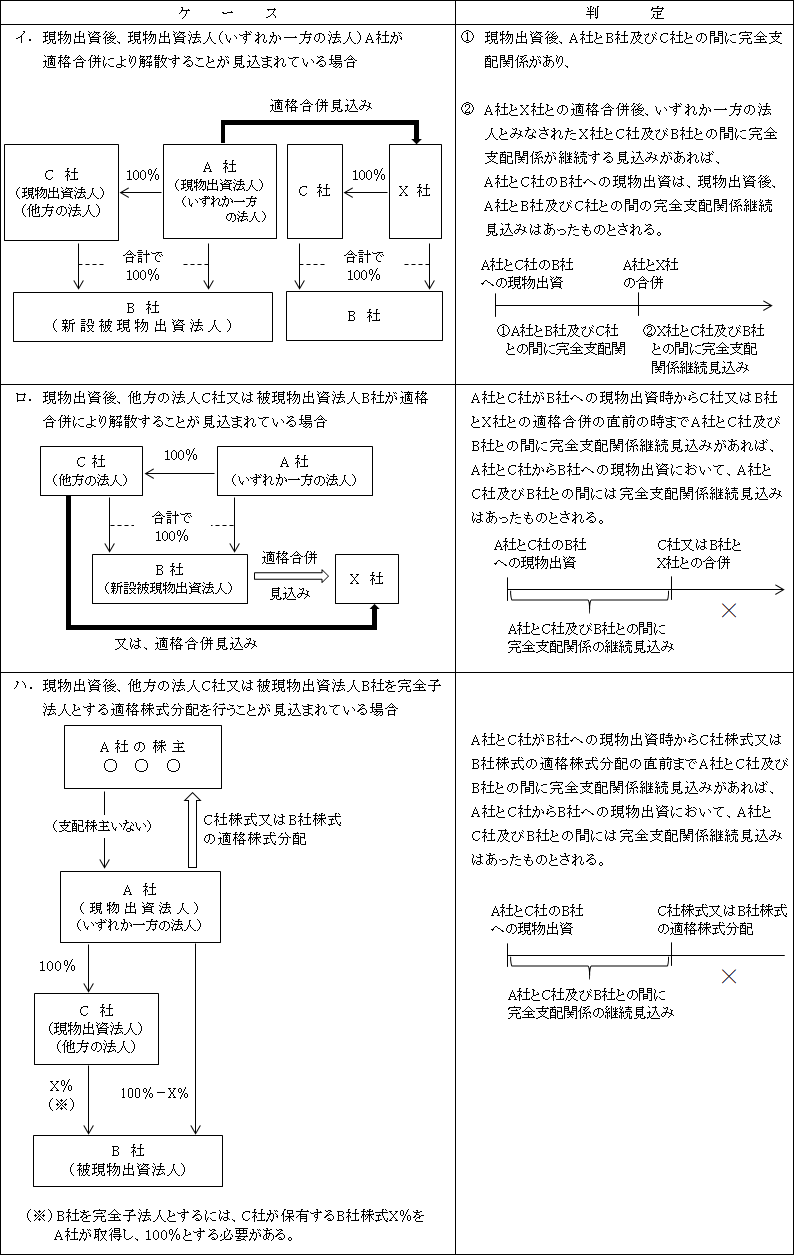

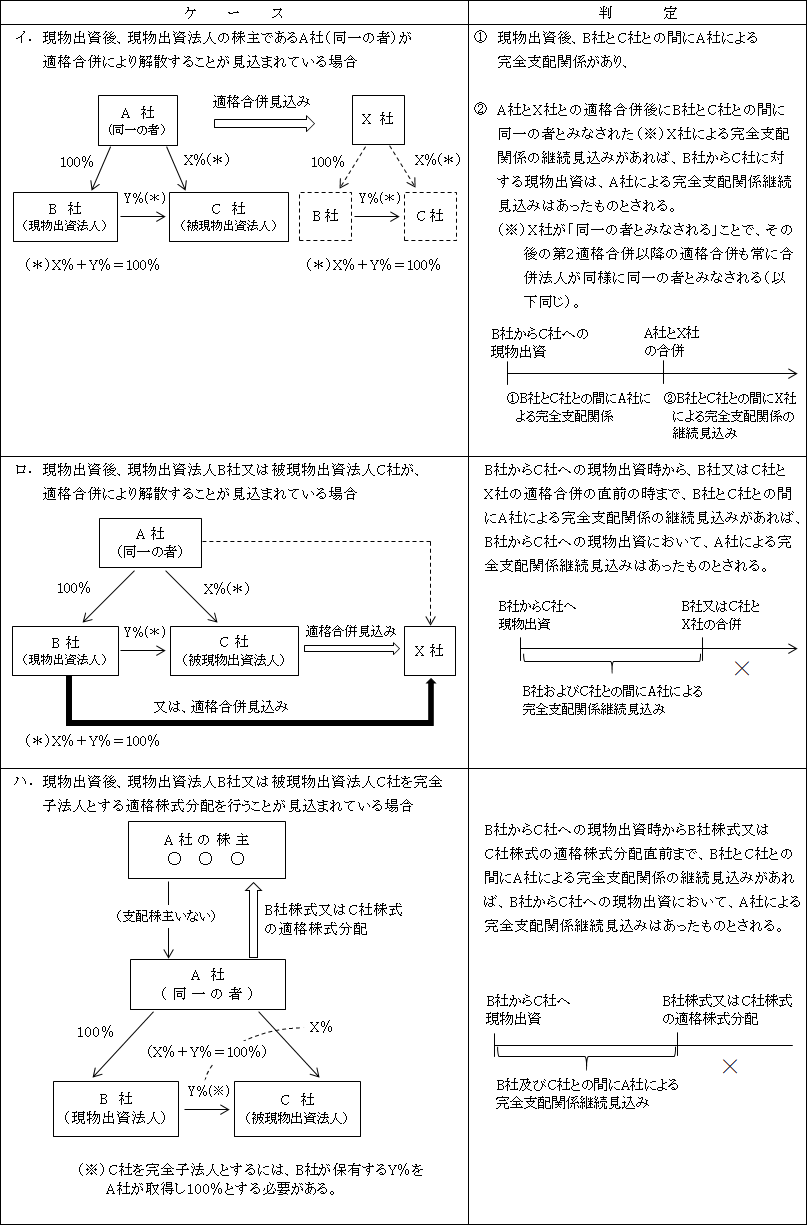

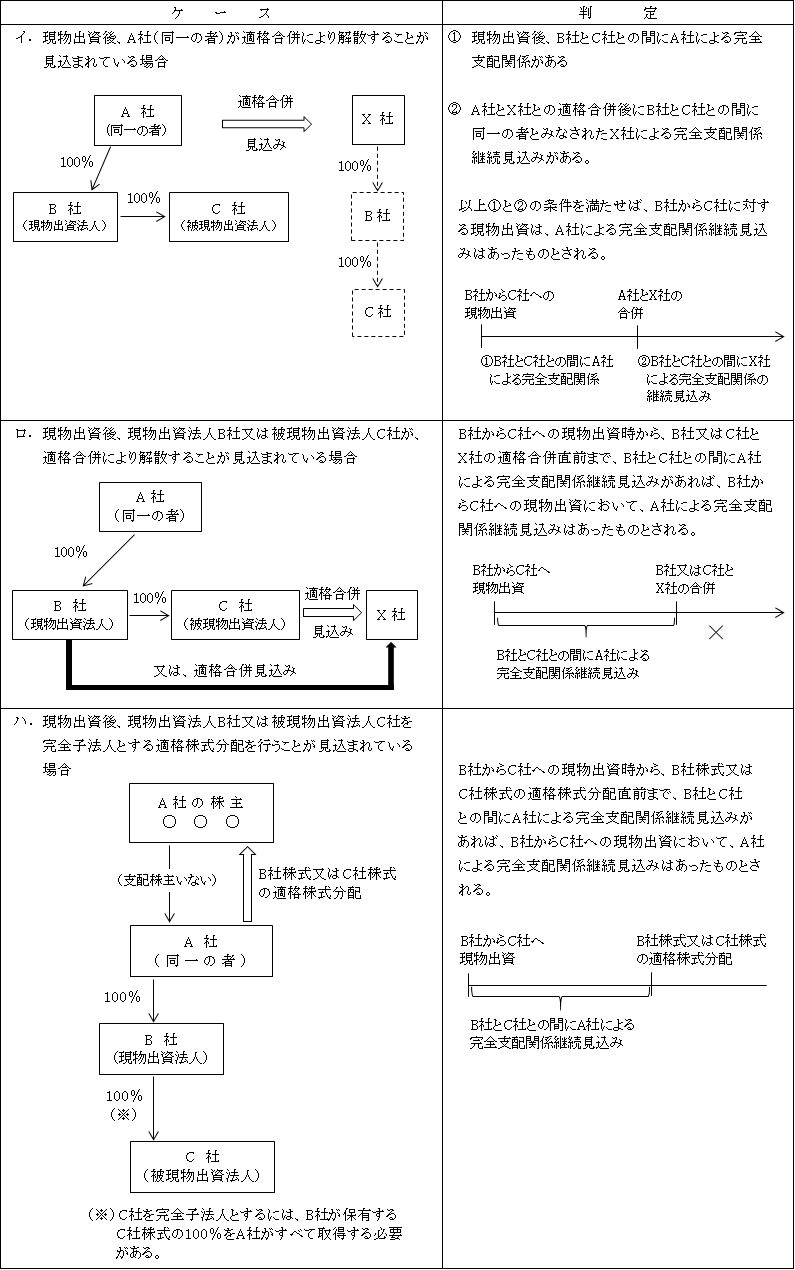

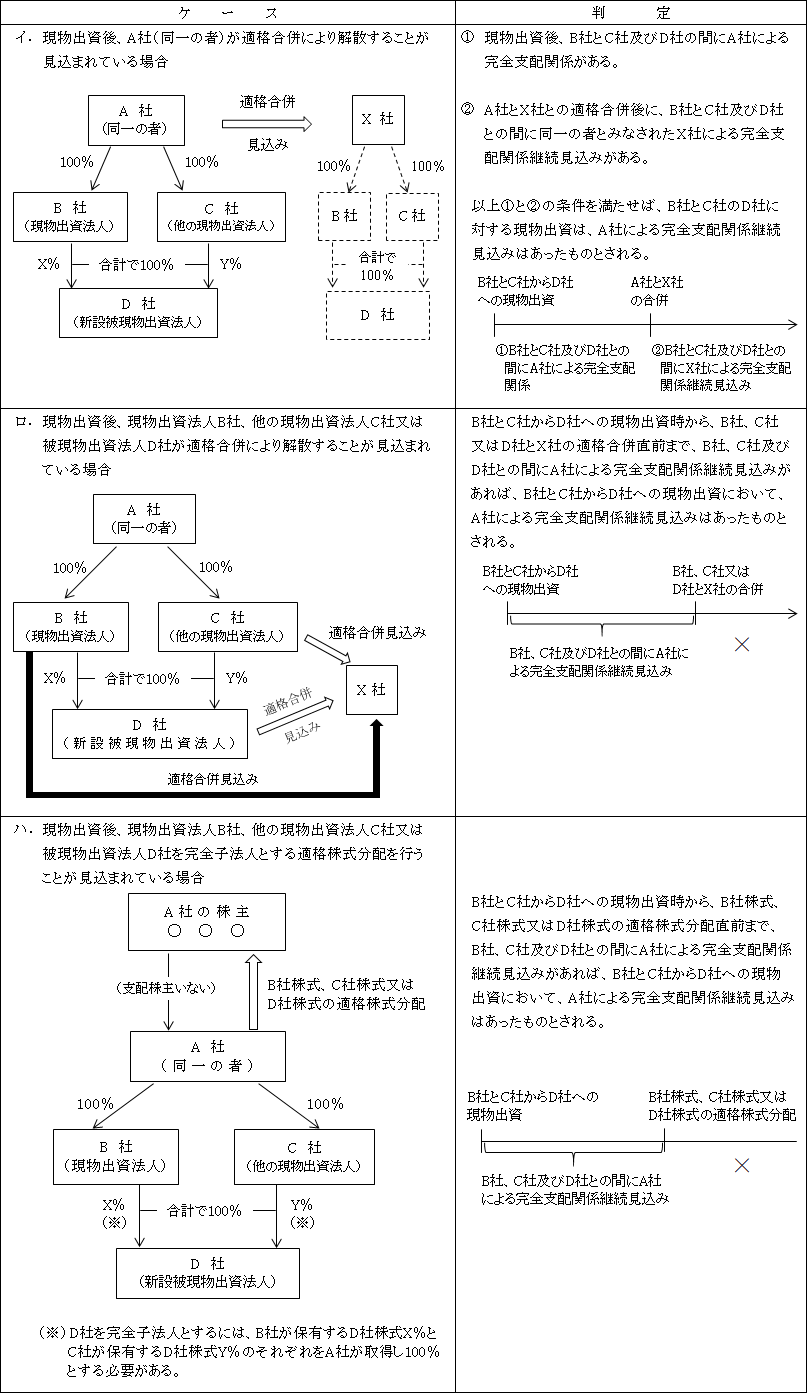

(注1)新設現物出資以外の現物出資の場合の親子関係における完全支配関係の継続見込み要件

A社からB社への現物出資時に現物出資後、次のようなケースが見込まれていた場合、A社からB社への現物出資においてA社の完全支配関係継続見込み要件を満たすか否かの判定である。

(注2)単独新設現物出資の場合の親子関係における完全支配関係の継続見込み要件

上記(注1)と同じ。

ただし、上記イ.②の「いずれか一方の法人とみなされたX社」は、「現物出資法人とみなされたX社」となる点で異なる。

(注3)複数新設現物出資の場合の親子関係における完全支配関係の継続見込み要件

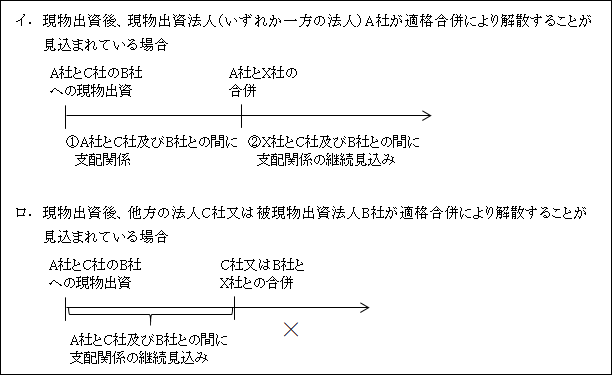

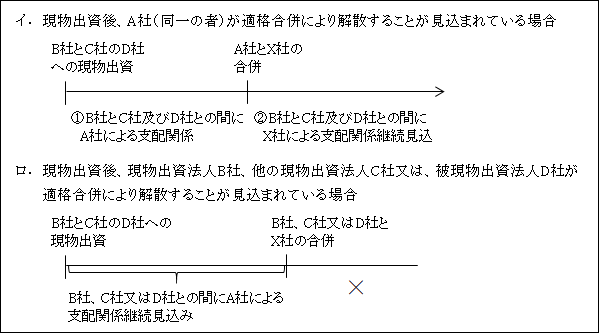

A社とC社のB社への現物出資時に、現物出資後、次のようなケースが見込まれていた場合、A社とC社のB社への現物出資においてA社の完全支配関係継続見込み要件を満たすか否かの判定。

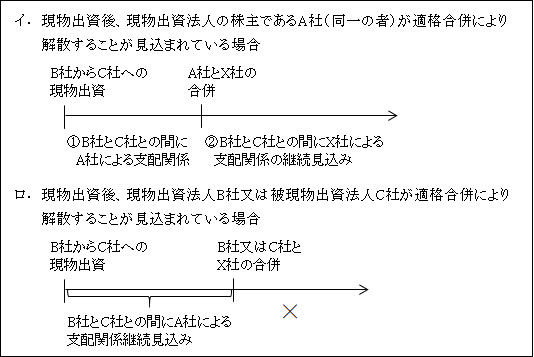

(注4)新設現物出資以外の現物出資の場合の兄弟関係における完全支配関係の継続見込み要件

B社からC社への現物出資時に、現物出資後、次のようなケースが見込まれていた場合、B社からC社への現物出資において同一の者による完全支配関係継続見込み要件を満たすか否かの判定である。

(注5)単独新設現物出資の場合の兄弟関係における完全支配関係の継続見込み要件

B社からC社への現物出資時に、現物出資後、次のようなケースが見込まれていた場合、A社(同一の者)による完全支配関係継続見込み要件を満たすか否かの判定。

(注6)複数新設現物出資の場合の兄弟関係における完全支配関係継続見込み要件

B社とC社から新設法人D社への現物出資時に、現物出資後、次のようなケースが見込まれていた場合、A社(同一の者)による完全支配関係継続見込み要件を満たすか否かの判定。

2.現物出資法人と被現物出資法人との間に支配関係

(50%超100%未満の保有関係)がある場合(令4の3⑭)

現物出資法人と被現物出資法人との間に支配関係(※)がある場合とは次のいずれかの関係がある場合をいう。

(※)適格現物出資には、無対価の場合の規定はない。

なお、次のように①の親子関係と②の兄弟関係の双方に該当する場合、現物出資後にA社(同一の者)によるB社(現物出資法人)の支配関係の継続見込み要件については、1.の完全支配関係(100%)の場合同様、結果として支配関係の継続見込みは有っても無くてもいずれも適格現物出資となる。

(注1)新設現物出資以外の現物出資後及び(注2)単独新設現物出資後の親子関係における支配関係の継続見込み要件

A社からB社への現物出資時に、現物出資後、次のような適格合併が見込まれていた場合、A社からB社への現物出資においてA社の支配関係継続見込み要件を満たすか否かの判定については、前述した完全支配関係(100%)の継続見込み要件と同様である( ページ参照)。

(注3)複数新設現物出資後の親子関係における支配関係の継続見込み要件

A社とC社のB社への現物出資時に、現物出資後、次のような適格合併が見込まれていた場合、A社とC社のB社への現物出資において支配関係継続見込み要件を満たすか否かの判定については、前述した完全支配関係(100%)の継続見込み要件と同様である( ページ参照)。

(注4)新設現物出資以外の現物出資の場合の兄弟関係における支配関係の継続見込み要件

B社からC社への現物出資時に、現物出資後次のような適格合併が見込まれていた場合、B社からC社への現物出資において、A社(同一の者)による支配関係の継続見込み要件を満たすか否かの判定については、前述した完全支配関係(100%)の継続見込み要件と同様である( ページ参照)。

(注5)単独新設現物出資の場合の兄弟関係における支配関係の継続見込み要件

B社からC社への現物出資時に、現物出資後、次のような適格合併が見込まれていた場合、A社(同一の者)による支配関係継続見込み要件を満たすか否かの判定については、前述した完全支配関係(100%)の継続見込み要件と同様である( ページ参照)。

(注6)複数新設現物出資の場合の兄弟関係における支配関係継続見込み要件

B社とC社による新設法人D社への現物出資時に、現物出資後、次のような適格合併が見込まれていた場合、A社(同一の者)による支配関係継続見込み要件を満たすか否かの判定については、前述した完全支配関係(100%)の継続見込み要件と同様である( ページ参照)。

<その他の要件>

現物出資法人と被現物出資法人との間に支配関係(50%超)がある場合の適格現物出資は、完全支配関係(100%)がある場合の適格現物出資と異なり、以上の支配関係継続見込み要件の他、次の3要件を満たす必要がある。

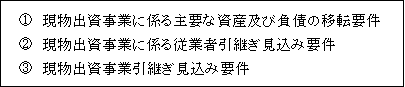

①現物出資事業に係る主要な資産及び負債の移転要件(法2十二の十四ロ(1))

(注1)現物出資事業

現物出資事業とは、現物出資法人の現物出資前に行う事業のうち、当該現物出資により被現物出資法人において行われることとなる事業をいう。

(注2)主要な資産及び負債の判定

分割( ページ)参照(基通1‐4‐8)。

(注3)現物出資後、被現物出資法人が適格合併により解散することが見込まれている場合

被現物出資法人であるB社に移転した現物出資事業に係る資産及び負債が現物出資後、B社が合併により解散することが見込まれている場合は、B社において主要な資産及び負債の移転要件を満たせないこととなる。

そこで、特例として、B社を被合併法人、Xを合併法人とする合併が適格合併に該当し、B社に移転した主要な資産及び負債がX社に移転することが見込まれていない場合であってもA社からB社への現物出資は主要な資産及び負債の移転要件は満たしているものとされる。

②現物出資事業に係る従業者引継ぎ見込み要件(法2十二の十四ロ(2))

(注1)現物出資事業( ページ参照)

(注2)従業者の範囲( ページ参照)

(注3)現物出資後、被現物出資法人が適格合併により解散することが見込まれている場合

被現物出資法人であるB社に引継がれる従業者が現物出資後、B社が合併により解散することが見込まれている場合は、B社において現物出資事業に係る従業者引継ぎ見込み要件を満たせないこととなる。

そこで、特例として、B社を被合併法人、X社を合併法人とする合併が適格合併に該当し、B社に引継がれB社の業務に従事した従業者が、合併後、X社の業務に従事することが見込まれている場合は、A社からB社への現物出資は、従業者の引継ぎ見込み要件を満たしているものとされる。

これは、現物出資と同日に被現物出資法人を被合併法人とする適格合併が行われることが見込まれている場合においても同様である(法2十二の十四(2)カッコ書)。

また、2回目以降の適格合併に係る合併法人にその現物出資事業が移転することが見込まれているときも同様とされている。

③現物出資事業引継ぎ見込み要件(法2十二の十四ロ(3))

(注1)現物出資事業( ページ参照)

(注2)現物出資後、被現物出資法人が適格合併により解散することが見込まれている場合

被現物出資法人であるB社に引継がれる現物出資事業が現物出資後、B社が合併により解散することが見込まれている場合は、B社において現物出資事業引継ぎ見込み要件を満たせないこととなる。

そこで、特例として、B社を被合併法人、X社を合併法人とする合併が適格合併に該当し、B社に引継がれた現物出資事業がB社で行われ、合併後X社に引継がれ、引き続き行われる見込みがある場合は、A社からB社への現物出資は、現物出資事業引継ぎ要件を満たしているものとされる。

これは、2回目以降の適格合併に係る合併法人(完全子法人を含む)も同様とされている。

3.共同事業を行うための現物出資の場合(令4の3⑮)

以下のすべての要件を満たす場合、共同で事業を行うための適格現物出資とされる。

なお、現物出資前の支配関係は要件とされないので、「50%以下」の保有関係のすべてが該当することになる。

ただし、現物出資後は50%超となることは有り得る(単独新設現物出資は除く)。

①相互事業関連性要件(令4の3⑮一)

(注1)現物出資事業( ページ参照)。

(注2)被現物出資事業

被現物出資法人の現物出資前に行う事業のうちのいずれかの事業をいい、複数新設現物出資の場合は、他の現物出資法人の現物出資事業をいう。

(注3)事業関連性の判定の詳細については、法規3③に規定されている。

②事業規模要件又は経営参画要件のいずれか(令4の3⑮ニ)

②-1 事業規模要件

(注)規模の割合( ページ参照)。

分割と同様、資本金基準は無し(合併は有り)

②-2 経営参画要件(特定役員引継ぎ要件)

②-1の規模要件を満たさない場合であっても、次のような経営参画要件を満たせば、代替えとして共同事業の意図があるものと認められる。

(注)特定役員の範囲( ページ参照)。

(※)現物出資法人の役員等であれば特定役員である必要はない(分割の場合と同様)。

③現物出資事業に係る主要な資産及び負債の移転要件(令4の3⑮三)

(注1)現物出資事業

(注2)主要な資産及び負債の判定

(注3)現物出資後、被現物出資法人が適格合併により解散することが見込まれている場合

支配関係(50%超100%未満)のある場合における適格現物出資要件と同様( ページ参照)。

④現物出資事業に係る従業者引継ぎ見込み要件(令4の3⑮四)

(注1)現物出資事業

(注2)従業者の範囲

(注3)現物出資後、被現物出資法人が適格合併により解散することが見込まれている場合

支配関係(50%超100%未満)のある場合における適格現物出資要件と同様( ページ参照)。

⑤現物出資事業引継ぎ見込み要件(令4の3⑮五)

(注1)現物出資事業

(注2)現物出資後、被現物出資法人が適格合併により解散することが見込まれている場合

下記の相違点を除いては、支配関係(50%超100%未満)のある場合における適格現物出資要件と同様( ページ参照)。

50%超100%未満の支配関係のある場合の適格現物出資判定は、現物出資法人の「現物出資事業」が被現物出資法人において引き続き営まれる見込みがあればよいのに対し、共同事業を営むための適格現物出資の場合は、上記①の「相互関連性のある現物出資事業」に限られる。

⑥株式継続保有見込み要件(令4の3⑮六)

(※)分社型分割の場合と同様、現物出資法人の株主は関係しない。

(注)

A社からB社への現物出資時において、次のようなケースが見込まれていた場合、現物出資法人であるA社が株式継続保有見込み要件を満たすか否かの判定である。

(4)適格現物分配(法2十二の十五)

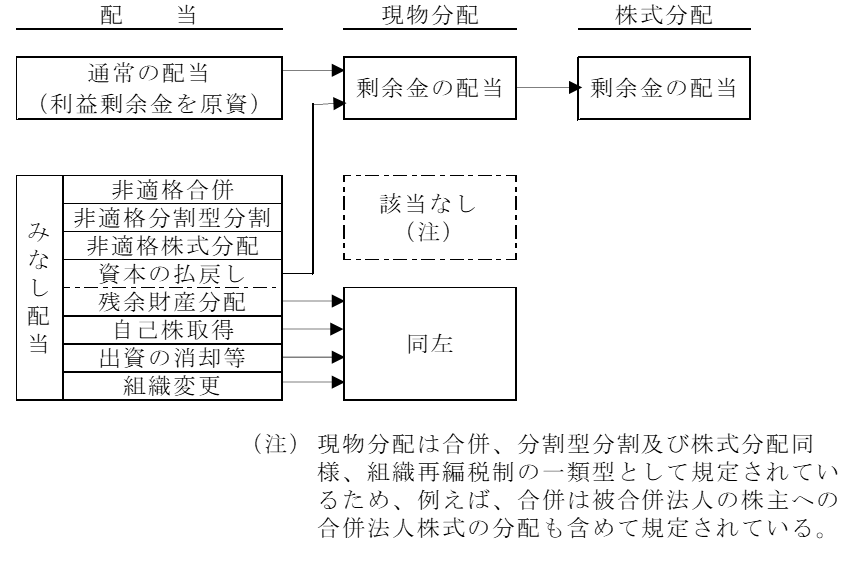

(※1)現物分配(法2十二の五の二)

「現物分配」はあくまでも税務上の用語であって、一般的な「現物配当」よりも広い範囲となる。

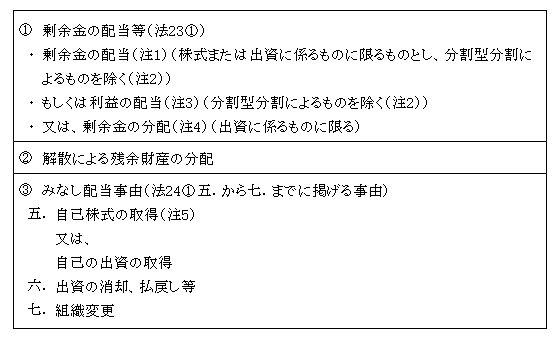

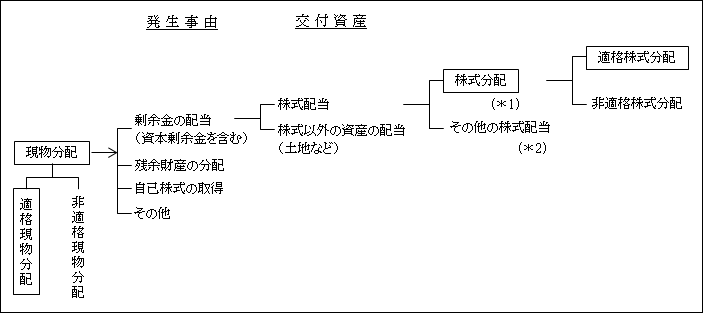

法人税法上、現物分配とは、利益剰余金の配当又は一定のみなし配当事由(自己株式の取得、残余財産の分配、資本剰余金を原資とした配当など)に基づき、金銭以外の資産(現物資産)を株主に対して交付することをいうものとされている。

(注1)剰余金の配当

株式会社及び協同組合等の剰余金の配当をいう。

剰余金とは、利益剰余金のみではなく、資本剰余金も含まれる。ただし、資本剰余金の額の減少に伴うものは、通常の配当ではなくみなし配当(法24)となる。

(注2)分割型分割によるものが除かれている理由は、別途組織再編税制の取扱いによることとされたためである。

(注3)利益の配当

持分会社(合名会社、合資会社および合同会社)及び特定目的会社(SPC)の利益の配当をいう。

(注4)剰余金の分配

相互会社(保険会社など)等の剰余金の分配をいう。

(注5)自己株式の取得に伴うみなし配当については、「第13章 自己株式の取得と処分」

( ページ参照)。

参考までにみなし配当と現物分配及び株式分配を対比すると次にようになる。

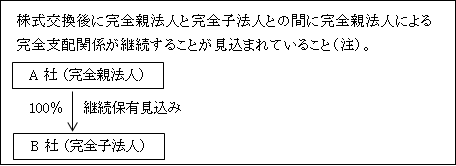

(※2)完全支配関係

完全支配関係の詳細については、 ページ(※1)参照。

なお、現物分配の場合は、適格合併や適格分割のように再編後の完全支配関係の継続見込み要件は付されていない。

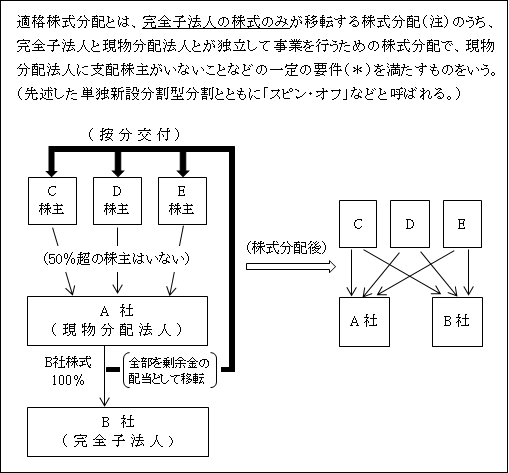

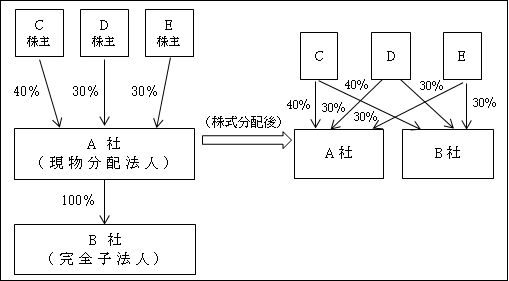

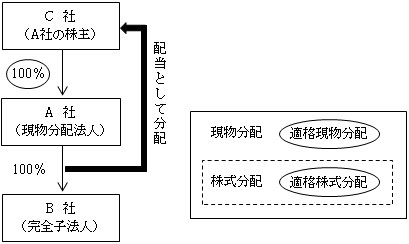

(5)適格株式分配(法2十二の十五の三)

(注)株式分配の定義(法2十二の十五の二)については、 ページ参照。

(*)一定の要件(令4の3⑯)

①金銭等不交付要件

1株未満の端数(端株)処理に伴う金銭交付は金銭交付とはされず、金銭不交付要件を満たすこととされる。

例えば、株式分配比率10:1に対し、現物分配法人の株式8株に相当する株式は0.8株となり端株が生じる。

会社法上は、合併等の場合のように預かっていた端株競売の譲渡代金を交付するとする規定はなく、現物分配法人が株主に対して分配対価として金銭を交付したことになる。

そこで、法人税法上、端株に相当する金銭は完全子法人の株式に含まれるものとされ(令139の3の2③)、金銭等不交付要件を満たすものとされる。

②按分型要件

現物分配法人株式の所有割合に応じて完全子法人の株式が交付されることが要件とされている(法2十二の十五の三)。

③非支配要件

(イ)株式分配の直前に現物分配法人と他の者(注)との間にその他の者による支配関係(50%超)がないこと。

(ロ)株式分配後に完全子法人と他の者との間にその他の者による支配関係があることとなることが見込まれていないこと。

【例】

(注)他の者

他の者には、法人も個人もあり、現物分配法人が株式会社にあっては「株主」を意味する。

そして、他の者が保有している株式には、他の者が個人の場合はその親族が保有している株式、組合契約(連鎖的組合契約を含む)に係る他の組合員が保有している株式が含まれる。

④経営参画要件(特定役員引継ぎ要件)

(注1)特定役員の範囲( ページ参照)

(注2)特定役員のうち1人でも留任すればよいということである。

⑤従業者引継ぎ要件

(注)従事者の範囲

役員、使用人、その他の者で、株式分配直前において完全子法人の事業に現に従事する者をいう( ページ参照)。

⑥事業引継ぎ要件

(※)主要な資産及び負債の移転要件については、分割における「独立事業を行う単独新設分割型分割」の場合は必要とされているが、適格株式分配においては株式の移転であって、資産及び負債の移転を伴うものではないので、この要件は不要。

最後に、株式分配は現物分配の一つとして位置づけられているため、繰り返しになるが( ページ)、現物分配と株式分配、適格現物分配と適格株式分配について再度整理しておくと、次のようになる。

そして、適格現物分配と適格株式分配とではその適格要件を異にする。

(*1)株式分配

完全子法人株式の全部の分配

ただし、次の場合は除かれる。つまり、現物分配を受けるC社は、現物分配法人であるA社との間に完全支配関係がある者に該当するため、株式分配には該当しないので、非適格株式分配にも該当しない。

しかし、C社とA社が内国法人の場合には適格現物分配に該当する。

(*2)完全子法人株式の一部の分配や完全子法人株式以外の株式配当などが該当する。

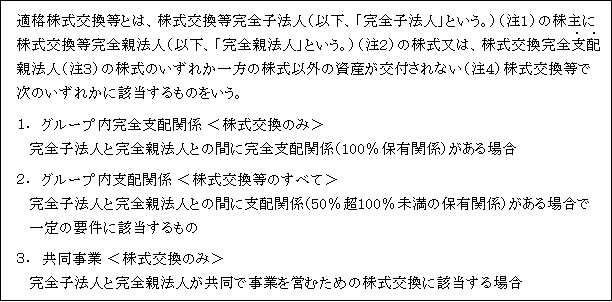

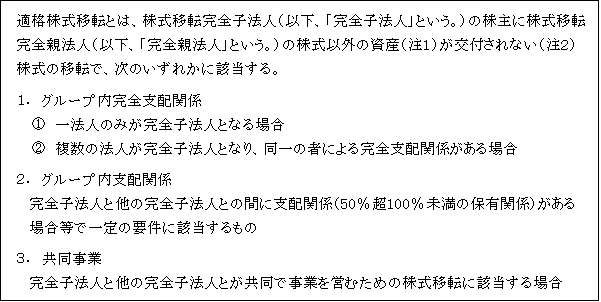

(6)適格株式交換等(法2十二の十七)

株式交換等とは次のものをいう(法2十二の十六)。

以上の詳細については「Ⅰ.対象となる組織再編成 6.株式交換等」( ページ)参照。

(注1.2.)「Ⅰ.対象となる組織再編6-1.株式交換」( ページ参照)

(注3)株式交換完全支配親法人株式(法2十二の十七、令4の3⑰)

株式交換完全親法人の100%所有親会社の株式をいう。

詳細については、後述する「三角株式交換」参照( ページ)。

(注4)金銭等不交付要件(法2十二の十七カッコ書き)

以下の金銭交付は、金銭等不交付要件を満たす。

①1株未満の端数処理に伴う金銭交付

株式交換等(株式売渡請求に係る承認によるものを除く。)における交換比率の関係で端株が生じることがある。

また、少数株主の排除(スクイーズアウト)を目的として、全部取得条項付種類株式や株式併合を利用して端株を生じさせることもある。

会社法上、端株の処理については、次のように規定されている(会社法234①七、二、235①)。

イ)交換等の対価として端株を交付

ロ)株主に代わり会社が競売等により金銭とした上で預かる。

ハ)預かった金銭を株式交換等完全子法人の株主に支払う。

そこで、法人税法上も、金銭交付ではなく、交換等の対価として端株を交付したものとして取り扱われる(基通1-4-2、法2十二の十七カッコ書き)。

なお、株式交換の場合で株式交換完全支配親法人株式が交付されるいわゆる三角株式交換については、会社法上、上記のような規定は存在しない。

そのため、端株処理に伴う金銭交付は株式交換等の対価として金銭を交付したこととなる。

そこで、法人税法上は、この端株についても株式交換完全支配親法人株式に含まれるものとされている(令139の3の2④)。

②株式売渡請求に係る承認により取得の対価として金銭等が交付された場合

金銭等には含まれない。

③剰余金の配当として金銭交付

株式交換等の対価ではないことから、金銭等不交付要件には関係しない。

④反対株主の買取請求による株式の買取代金としての金銭交付

株式交換等の対価ではないことから、金銭等不交付要件には関係しない。

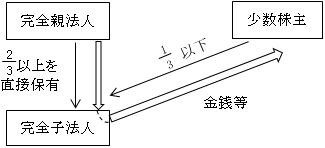

⑤完全子法人株式の発行済株式総数の3分の2以上(100%未満)を直接保有している場合における他の株主に対する金銭交付(現金交付型株式交換)

株式交換の直前において、株式交換完全親法人が株式交換完全子法人の発行済株式総数の3分の2以上(100%未満)を直接保有している場合には、他の少数株主に対して株式交換の対価として金銭等を交付しても金銭不交付要件は満たす。

すなわち、合併の場合と同様、少数株主を排除するスクイーズ・アウトの一つとして認められている。

なお、この規定は、株式交換等のうち株式交換のみに認められており、他に株主のいない完全支配関係のある場合(100%所有)には該当しない。

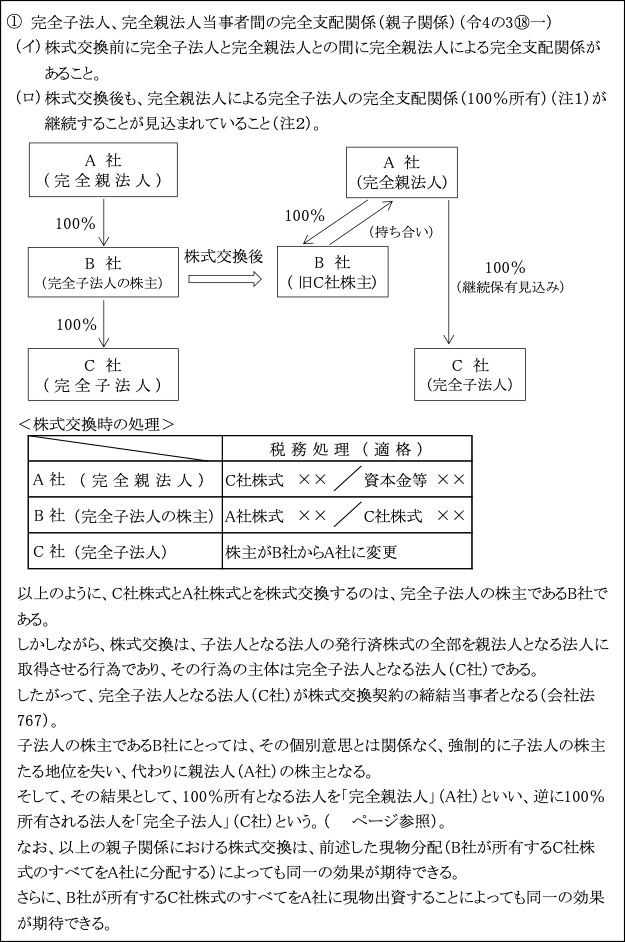

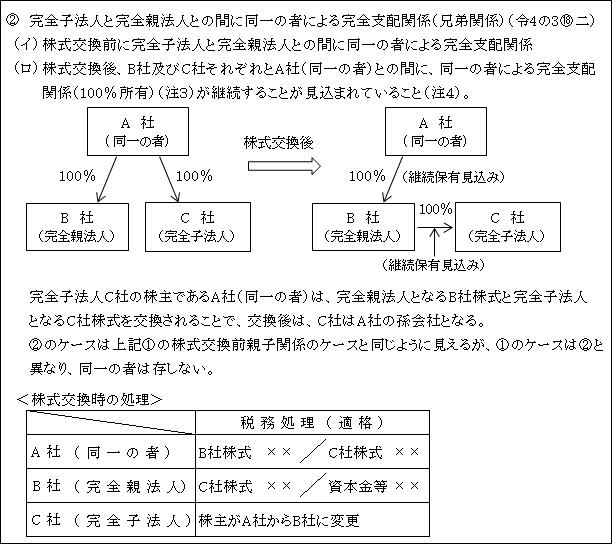

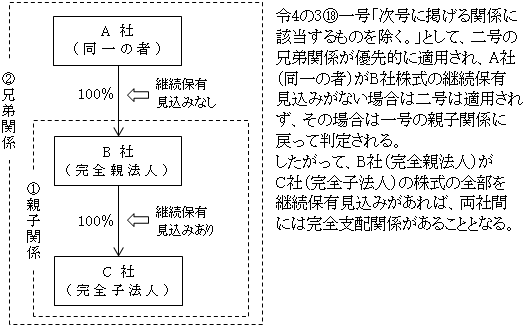

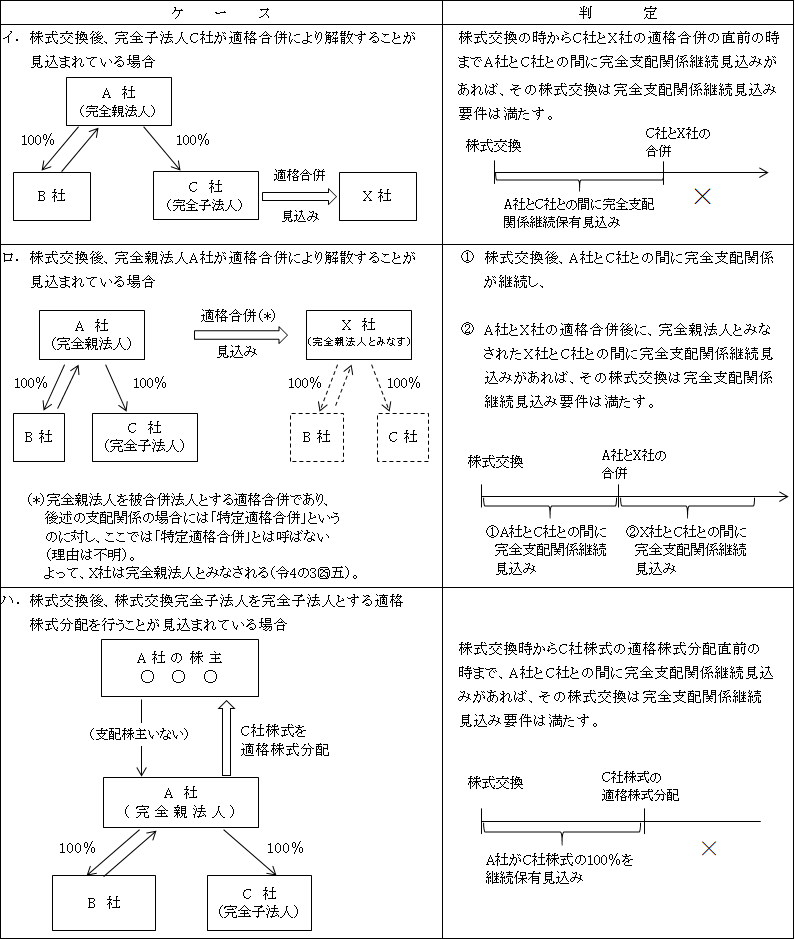

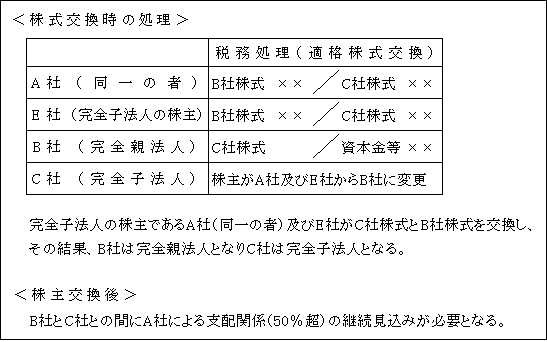

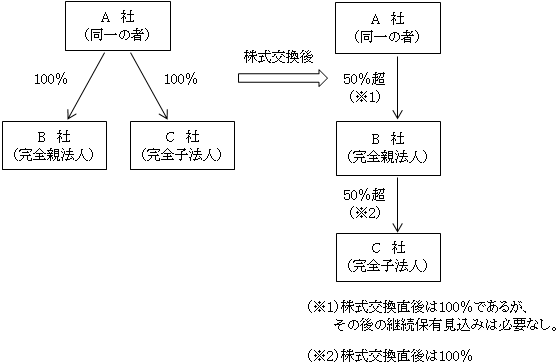

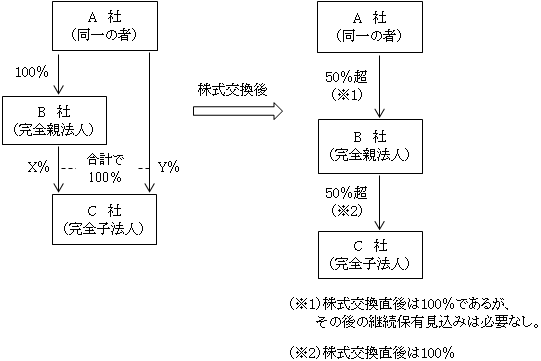

1.完全子法人と完全親法人との間に完全支配関係(100%保有関係)がある場合(令4の3⑱)

完全子法人と完全親法人との間に完全支配関係がある場合とは、次のいずれかの関係がある場合をいう。

株式交換等のうち株式交換の場合のみが該当する。

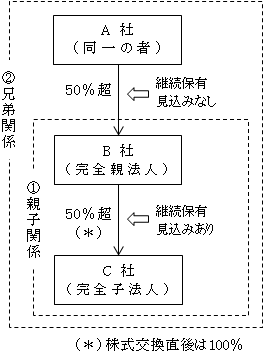

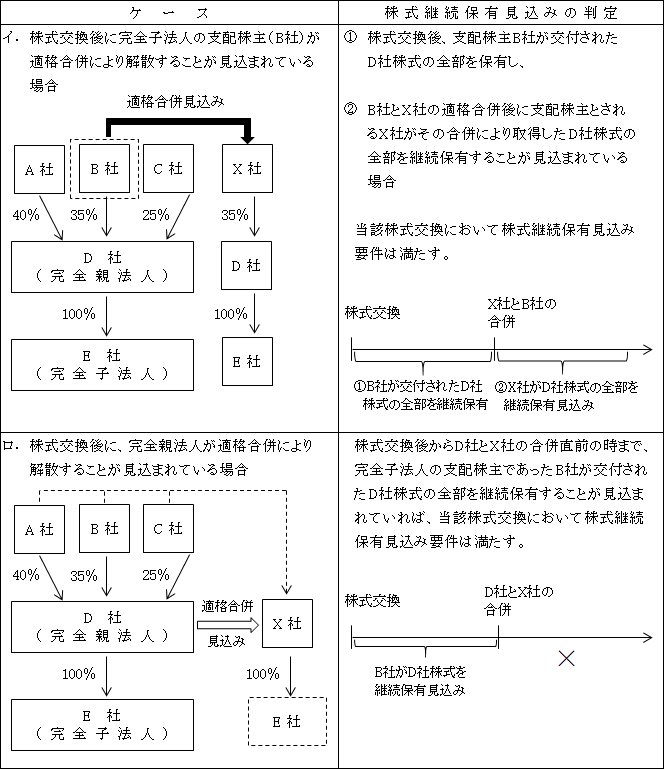

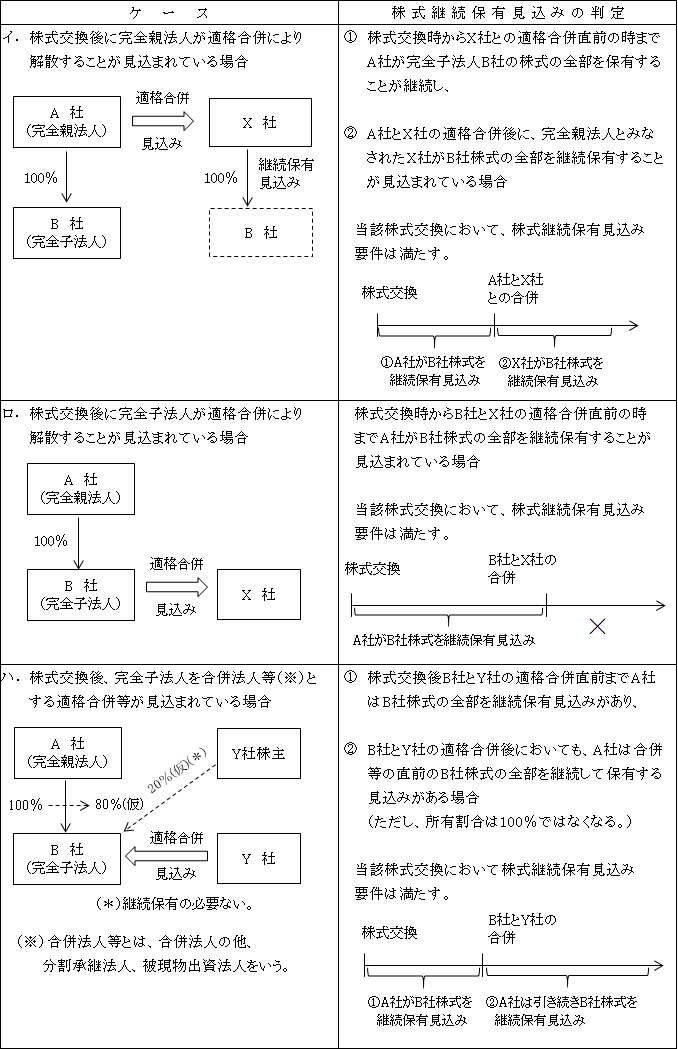

なお、次のように①の親子関係と②の兄弟関係の双方に該当する場合には、株式交換後、A社(同一の者)によるB社(完全親法人)の完全支配関係の継続見込みがない場合であっても、B社(完全親法人)とC社(完全子法人)との間に完全支配関係の継続見込みがあれば、その株式交換は先述した適格合併や適格分割同様に( ページ参照)、適格株式交換となる。

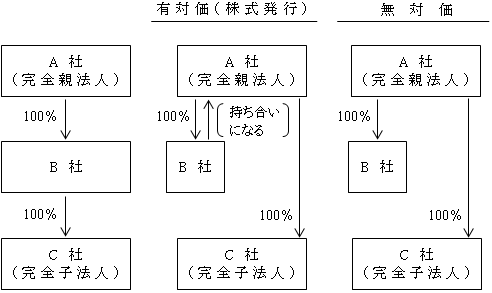

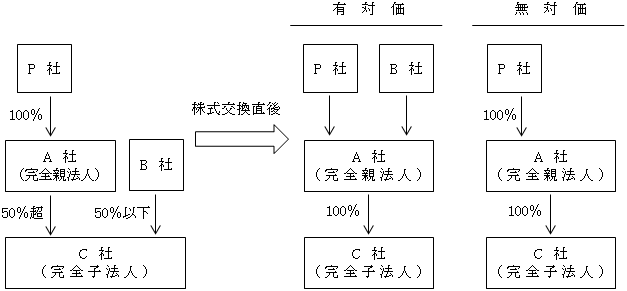

(注1)無対価の場合における完全支配関係(親子関係)

有対価の株式交換の場合は株式が発行され、完全子法人の株主B社と完全親法人A社との間で株式の持ち合いが生ずる。

一方、無対価の株式交換の場合は、株式が発行された場合と資本関係が変化するため、株式交換完全親法人株式の交付を省略したものとはされず、無対価の株式交換は非適格の株式交換となる。

(注2)親子関係における完全支配関係の継続見込み

株式交換の時に、株式交換後次のようなケースが見込まれていた場合、完全親法人による完全子法人の完全支配関係の継続見込み要件を満たすか否かの判定である。

(注3)無対価の場合における完全支配関係(兄弟関係)

無対価株式交換においては、完全支配関係継続要件は株式交換前に以下のような株主均等割合保有関係がある場合に限られている。

これは、無対価株式交換で適格株式交換となるものは、株式交換完全親法人の株式の交付を省略したとされるもの(つまり、有対価と無対価のいずれであっても資本関係に変化ないもの)に限られているためである。

イ.株式交換完全子法人と株式交換完全親法人の株主構成が等しい関係

(以下のロ.とハ.はイ.に包含される。)

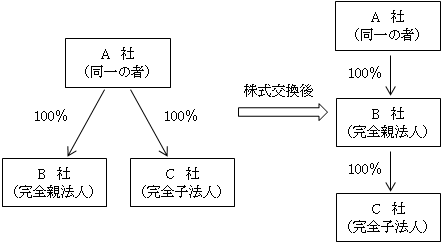

ロ.同一の者が株式交換完全子法人及び株式交換完全親法人の発行済株式等の全部を保有する関係(<設例>参照)

ハ.株式交換完全親法人及び株式交換完全親法人の発行済株式等の全部を保有する者(完全親法人の100%株主)が株式交換完全子法人の発行済株式等の全部を保有する関係

以上のケースはすべて、完全子法人の株主と完全親法人の株主(完全子法人及び完全親法人を除く。)の全てについて、その株主が保有する完全子法人株式の保有割合と完全親法人株式の保有割合とが等しい関係(株主均等割合保有関係)にあり、対価として完全親法人が株式を発行した場合も、株式を発行しない無対価であっても、株式交換後の資本関係は変化しない。

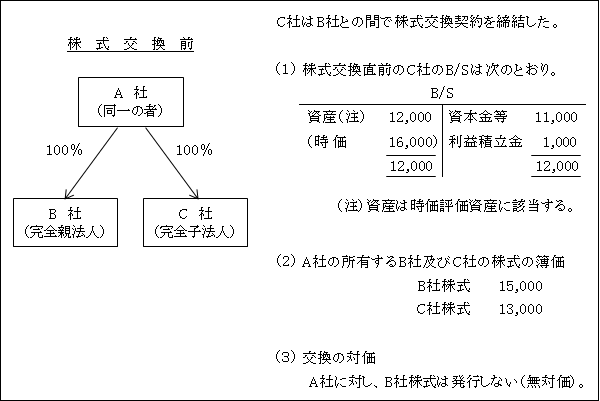

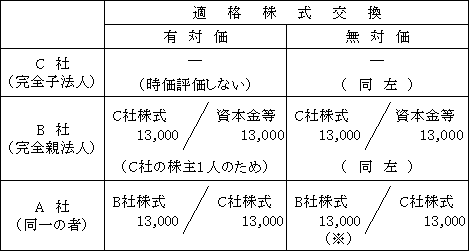

この場合、無対価であってもA社は、B社株式の簿価の付替えが行われる。

【設例】

対価がある場合と無対価の場合のいずれも適格株式交換に該当する場合の税務処理は次のようになる。

以上のように、適格株式交換の場合は、対価としてB社が株式を発行しA社に交付した場合も、無対価であっても税務処理は同じとなる。

(※)A社(同一の者)

A社(同一の者)は、(注3)に示した特定無対価株式交換で適格株式交換に該当する場合は、C社株式の帳簿価額をその保有している完全親法人B社株式の帳簿価額に付け替える(令119の3⑮、119の4①)。

つまり、株式交付された場合(有対価)には、株式数が増加するのに対し、無対価の場合は単価が増加することになる。

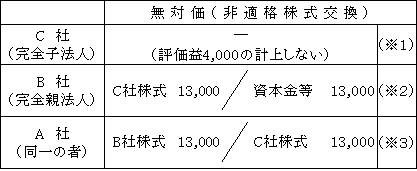

以上の<設例>において、非適格株式交換に該当する場合(例えば、株式交換後、同一の者(A社)による完全支配関係の継続見込みがない場合など)には、以下のような税務処理となる。

(※1)完全子法人C社

本<設例は>、株式交換直前に完全親法人と完全子法人との間に同一の者による完全支配関係があるため、完全子法人では100%グループ間で非適格合併による資産の移転を行った場合の譲渡損益調整資産の譲渡損益を繰り延べる規定との整合性を図る観点から、有対価、無対価にかかわらず時価評価は行われない(法62の9①かっこ書)。

(※2)完全親法人B社

(注3)に該当する株主均等割合保有関係がある無対価株式交換(「特定無対価株式交換」という。)で、株式交換直前に完全親法人と完全子法人との間に同一の者による完全支配関係があった場合(本<設例>は該当)には、適格株式交換と同様、帳簿価額(完全子法人の株主数はA社のみなので50人未満となり、A社の帳簿価額13,000)が、子法人株式の取得価額となる。

因みに、特定無対価株式交換に該当しない無対価株式交換にあっては、原則通り、時価が取得価額となる。

(※3)同一の者A社

後述するように、株式が交付される(有対価)非適格株式交換の場合で金銭等不交付株式交換においては、旧株の譲渡損益は生じない(「Ⅴ.企業組織再編成に係る所得の金額の計算(7)株式交換の場合」参照。)。

一方、金銭不交付のみならず、株式も交付されない無対価の株式交換で特定無対価株式交換に該当する場合(本<設例>は該当)にも旧株(C社株式)の譲渡損益は生じない。

この場合、C社株式の帳簿価額をその保有している完全親法人B社株式の帳簿価額に付け替えることとされている(令119の3⑮、119の4①)。

結果として、無対価の場合はB社株式の単価が増えることとなる。

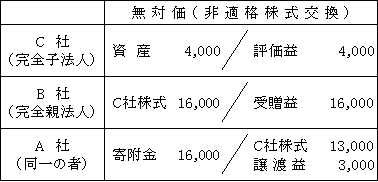

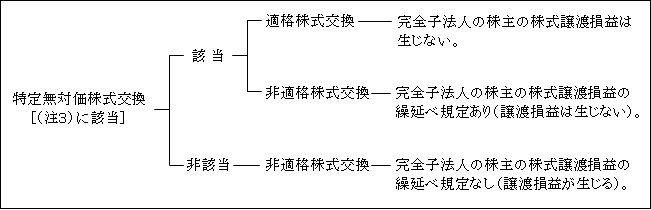

なお、参考までに<設例>とは異なり、(注3)に該当しない(特定無対価株式交換に該当しないということ)場合の無対価株式交換も非適格株式交換となるが、譲渡損益の繰延べ規定は適用されない。

以上の特定無対価株式交換[(注3)に該当]の取扱いをまとめると次のとおりとなる。

(注4)兄弟関係における完全支配関係の継続見込み要件

株式交換時に、株式交換後次のようなケースが見込まれていた場合、完全親法人による完全子法人の完全支配関係の継続見込み要件を満たすか否かの判定である。

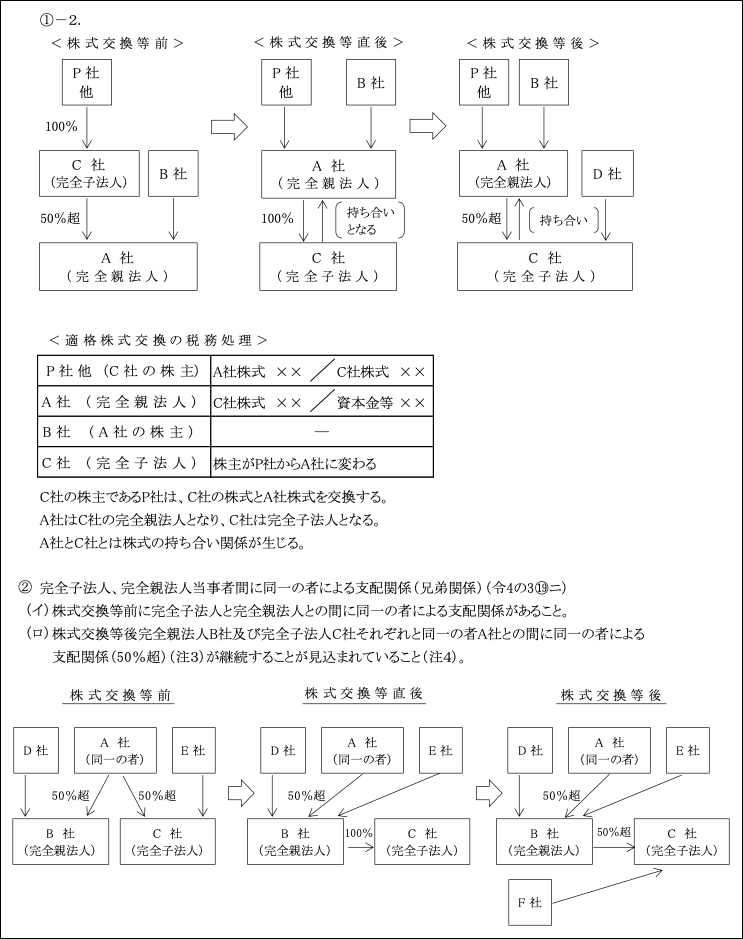

2.完全子法人と完全親法人との間に支配関係(50%超100%未満の保有関係)がある場合(令4の3⑲)

株式交換等完全子法人(以下、「完全子法人」という。)と株式交換等完全親法人(以下、「完全親法人」という。)との間に支配関係がある場合とは、次のいずれかの関係がある場合株式交換等のすべての場合が該当する。

なお、次のように①の親子関係と②の兄弟関係の双方に該当する場合には、株式交換後、A社(同一の者)によるB社(完全親法人)の支配関係の継続見込みがない場合であっても、B社とC社の間に支配関係継続見込みがあれば( ページ参照)、(その他の2要件を満たす限り)適格株式交換となる。

(注1)無対価の場合の支配関係(親子関係)

以上の場合は、株式発行した場合と株式発行しない(無対価)場合では資本関係を異にする。

よって、この場合の無対価株式交換は非適格株式交換となる。

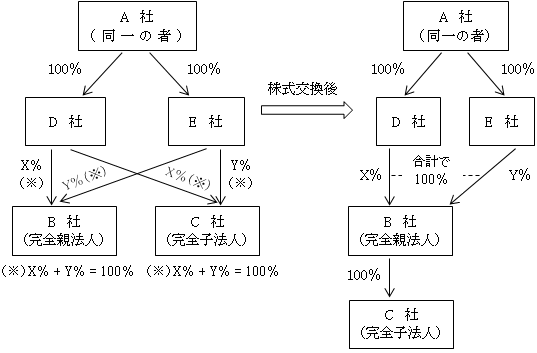

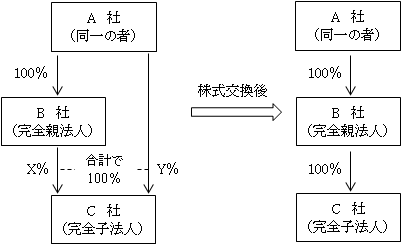

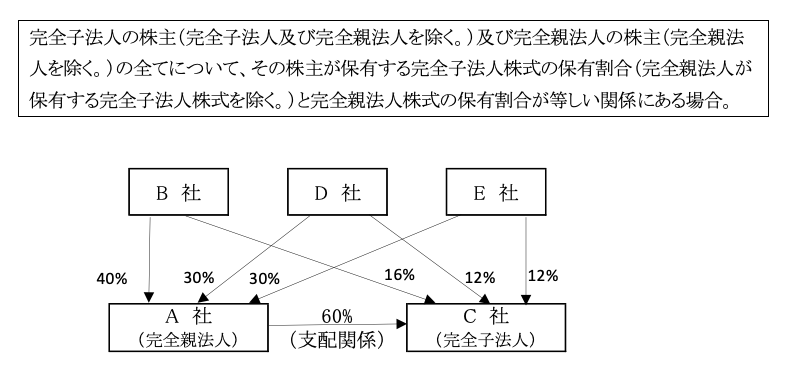

ただし、以下のように完全子法人の株主と完全親法人の株主に株主均等割合保有関係がある場合には、適格株式交換となる。

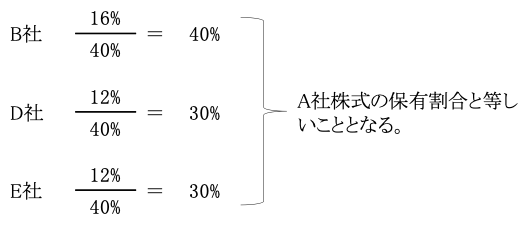

B社とD社及びE社の保有するC社株式の保有割合がA社株式の保有割合と均等か否かの判断において、A社が保有するC社株式の60%は除いて判定される。

したがって、残りの40%の保有割合がA社株式の保有割合と等しければ均等保有と判定される。

(注2)親子関係における支配関係の継続見込み要件

株式交換時に、株式交換後次のケースが見込まれていた場合、完全親法人による完全子法人の支配関係の継続見込み要件を満たすか否かの判定については、適格株式分配の場合を除き、前述した完全支配関係(100%)の継続見込み要件と同様である( ページ参照)。

(注3)無対価の場合の支配関係(兄弟関係)

イ.株式交換完全子法人と株式交換等完全親法人の株主構成が等しい関係

(以下のロ.とハ.はイ.に包含される。)

ロ.同一の者が株式交換完全子法人及び株式交換完全親法人の発行済株式等の全部を保有する関係

ハ.株式交換完全親法人及び株式交換完全親法人の発行済株式等の全部を保有する者(完全親法人の100%株主)が株式交換完全子法人の発行済株式等の全部を保有する関係

以上のケースはすべて、完全子法人の株主(完全子法人及び完全親法人を除く。)及び完全親法人の株主(完全親法人を除く。)の全てについて、その株主が保有する完全子法人株式の保有割合(完全親法人が保有する完全子法人株式を除く。)と完全親法人株式の保有割合とが等しい関係(株主均等割合保有関係)にあり、対価として完全親法人が株式を発行した場合も、株式を発行しない無対価であっても、株式交換直後の資本関係は変化しない。

この場合、無対価であってもA社は、B社株式の簿価の付替えが行われる。

(注4)兄弟関係における支配関係の継続見込み要件

株式交換時に、株式交換後次のようなケースが見込まれていた場合、完全親法人による完全子法人の支配関係の継続見込み要件を満たすか否かの判定については、前述した完全支配関係(100%)の継続見込み要件と同様である( ページ参照)。

<その他の要件>

完全子法人と完全親法人との間に支配関係(50%超100%未満)がある場合の適格株式交換等は、完全支配関係(100%)がある場合の適格株式交換と異なり、以上の支配関係要件の他、次の2要件を満たす必要がある。

①完全子法人の従業者引継ぎ見込み要件(法2十二の十七ロ.(1))

(注1)従業者の範囲( ページ参照)

(注2)株式交換等後、完全子法人が適格合併による解散、適格分割による事業分割及び適格現物出資が見込まれている場合

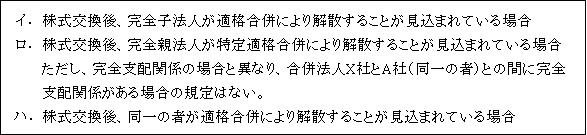

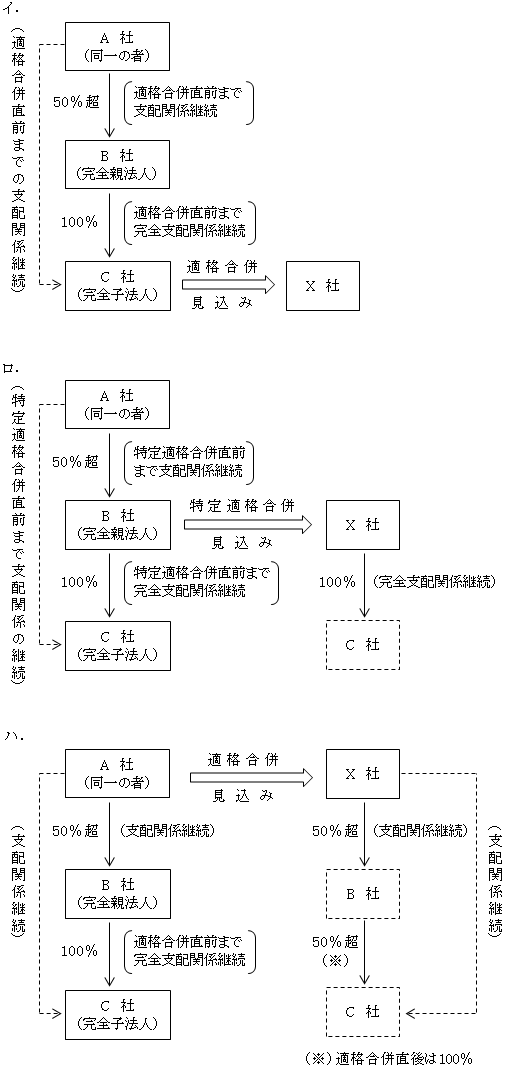

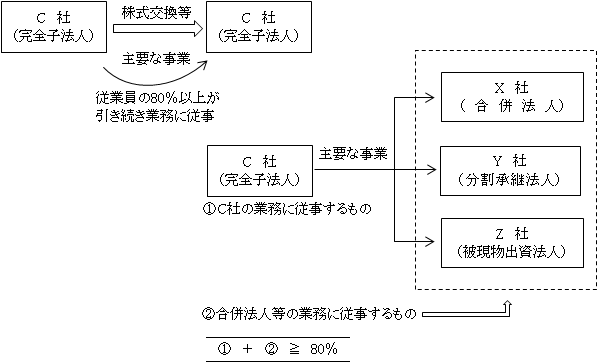

株式交換等後、C社が適格合併等による解散等が見込まれている場合、C社において従業者引継ぎ要件を満たせないこととなる可能性がある。

そこで特例として、合併法人等に引継がれる従業者(合併等引継従業者)で適格合併等の後に合併法人等の業務に従事するものの数とC社に残り、C社の業務に引き続き従事する者の数の合計が株式交換前のC社の従事者の80%以上であることが見込まれている場合には、C社の従業者引継ぎ見込み要件を満たしているものとされる。

この取り扱いは、株式交換等と同日にC社を被合併法人等とする適格合併が行われることが見込まれている場合においても同様である(法2十二の十七ロ.(1)カッコ書)。

なお、適格合併以外の適格分割及び適格現物出資における従事者引継ぎ要件は、株式交換等(移転)に特有のもので、先述した合併や分割の場合には認められていないので注意を要する。

②完全子法人の主要事業引継ぎ見込み要件(法2十二の十七ロ.(2))

(注1)主要な事業( ページ参照)

(注2)株式交換後、完全子法人が適格合併による解散、適格分割による事業分割及び適格現物出資が見込まれている場合

株式交換等後、C社が適格合併等による解散等が見込まれている場合、C社において主要事業引継ぎ要件を満たせないこととなる可能性がある。

そこで特例として、適格合併等の後に合併法人等において完全子法人の主要事業が引き続き行われることが見込まれている場合には、C社の主要事業引継ぎ見込み要件は満たしているものとされる。

なお、適格合併以外の適格分割及び適格現物出資における主要事業引継ぎ要件は、株式交換等(移転)に特有のもので、先述した合併や分割の場合には認められていないので注意を要する。

3.共同事業を行うための株式交換の場合(令4の3⑳)

株式交換等のうち株式交換のみ該当する。

以下のすべての要件(ただし、⑤の株式継続保有見込み要件については完全子法人の株主に支配株主がいない場合は不要)を満たす場合、共同で事業を行うための適格株式交換とされる(注)。

なお、この場合支配関係は要件とされないので、株式交換前に50%以下の保有関係が該当することになる。ただし、株式交換後は50%超となることはある。

(注)無対価株式交換の場合は、株主均等割合保有関係がある場合に限られている(令4の3⑳かっこ書)。

①相互事業関連性要件(令4の3⑳一)

(注1)子法人事業

完全子法人が株式交換前に行う主要な事業(※)のうちのいずれかの事業をいう。

(※)主要な事業の判定については ページ参照(基通1-4-5)。

(注2)親法人事業

完全親法人が株式交換前に行う事業のうちのいずれかの事業をいう。

(注3)事業関連性の判定の詳細については、法規3③参照。

②事業規模要件又は経営参画要件のいずれか(令4の3⑳ニ)

②-1.事業規模要件

(注)準ずるものの規模の割合( ページ参照)

②-2.経営参画要件(特定役員引継ぎ要件)

②-1.の規模要件を満たさない場合であっても、次の経営参画要件を満たせば、代替として共同事業の意図があるものと認められる。

ただし、全員が留任する必要はなく、いずれかが留任すればよい。

(注1)特定役員の範囲( ページ参照)

(注2)退任に該当しない場合

イ.完全親法人の役員への就任に伴う退任

(特定役員への就任である必要はない)

ロ.株式交換後、完全子法人が適格合併による解散、適格分割による事業分割又は適格現物出資することが見込まれている場合における合併法人等の役員への就任に伴う退任

③従業者引継ぎ見込み要件(令4の3⑳三)

(注1)従事者の範囲

(注2)株式交換後、完全子法人が適格合併による解散、適格分割による事業分割及び適格現物出資が見込まれている場合

支配関係(50%超100%未満)の場合における適格株式交換等要件と同様( ページ参照)。

④子法人事業引継ぎ見込み要件(令4の3⑳四)

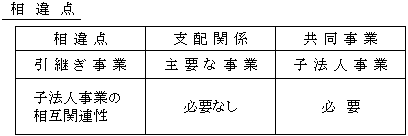

(注1)引継ぎ事業

下記の相違点を除いて、支配関係(50%超100%未満)のある場合における適格株式交換要件と同様( ページ参照)。

引継ぎ事業

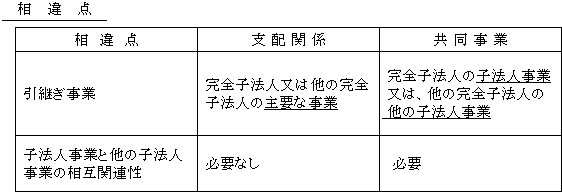

支配関係の場合は、「主要な事業」と規定されているのに対し、共同事業の場合は「子法人事業」と規定されている。

これは、支配関係の事業継続要件を満たすためには承継法人等へ移転する「主要な事業」のみが継続することが見込まれている必要があったのに対し、共同事業の場合の事業継続要件は、承継法人等に「移転する主要な事業」だけでなく、完全子法人に残る「移転しない主要な事業」についても継続することが見込まれている必要があるためである。

相互関連性

支配関係の場合は、親法人事業との相互関連性は求められていないのに対し、共同事業の場合の引継ぎ事業は、親法人事業と相互関連性のある事業に限られている。

(注2)株式交換後、完全子法人が適格合併による解散、適格合併による事業分割及び適格現物出資が見込まれている場合

支配関係がある場合における適格株式交換等( ページ)参照。

⑤完全子法人の株主の株式継続保有要件(令4の3⑳五)

この要件は、完全子法人の株主に支配株主がいる場合のみ満たす必要がある。

したがって、支配株主がいない場合には、この要件を満たす必要はない

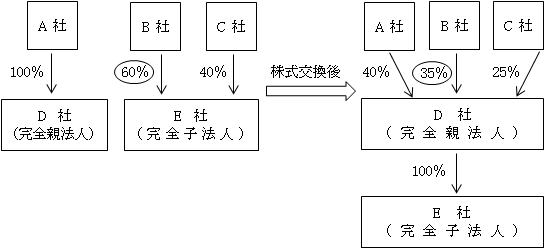

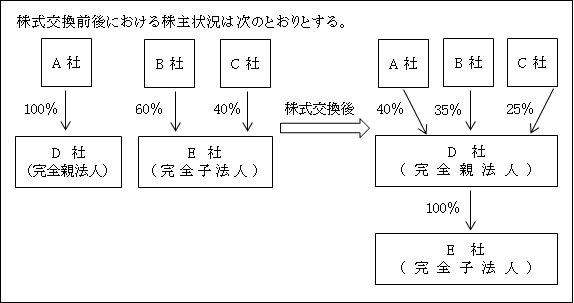

上図において、完全子法人E社の株主であるB社はE社株式の60%(50%超)を保有しているので支配株主となる。

株式交換によりE社の株主は株式交換の対価として完全親法人D社の株式の交付を受ける(仮に、株式交換後における完全親法人の株式の保有割合をA社40%、B社35%、C社25%とする。)。

したがって、株式継続保有要件を満たすには、株主B社が交付を受けた35%相当のD社株式は株式交換後も継続して保有する必要がある。

なお、この要件は支配株主であるB社に対してのみ必要とされ、他の株主C社においては必要とされていない。

(支配株主のいない完全子法人の株主も当然に必要ない。)

(注)完全子法人の支配株主の継続保有見込み

株式交換時において、次のようなケースが見込まれていた場合、完全子法人(E社)の支配株主であるB社は株式継続保有見込み要件を満たすか否かという問題がある。

⑥完全親法人の株式継続保有見込み要件(令4の3⑳六)

(注)株式継続保有見込み

株式交換時において、株式交換後次のようなケースが見込まれていた場合、完全親法人(A社)による株式継続保有見込み要件を満たすか否かの判定である。

(7)適格株式移転(法2十二の十八)

(注1)適格株式交換との相違

株式交換の制度と異なり、会社法上、三角株式移転の制度は認められていないため(会社法773①)、法人税法上も、三角株式移転を想定した規定はなく、したがって、「株式移転完全支配親法人の株式」の交付はないので注意が必要である。

株式移転の場合、完全親法人は新設法人であるため、完全支配親法人は存在していないことによるためと思われる。

(注2)金銭等不交付要件

以下の金銭交付は、金銭等不交付要件を満たす。

①1株未満の端数処理に伴う金銭交付

株式移転に伴って生じた端数処理については、会社法上、次のような規定がある(会234①ハ)。

イ)株式移転の対価として端株を交付

ロ)株主に代わり会社が競売等により金銭とした上で預かる。

ハ)預った金銭を完全子法人の株主に支払う。

そこで、法人税法上も、金銭交付ではなく、株式移転の対価として端株を交付したものとして取り扱われる(基通1-4-2)。

②反対株主の買取請求による株式の買取代金としての金銭交付

株式移転に伴う対価ではないので、金銭等不交付要件には抵触しない。

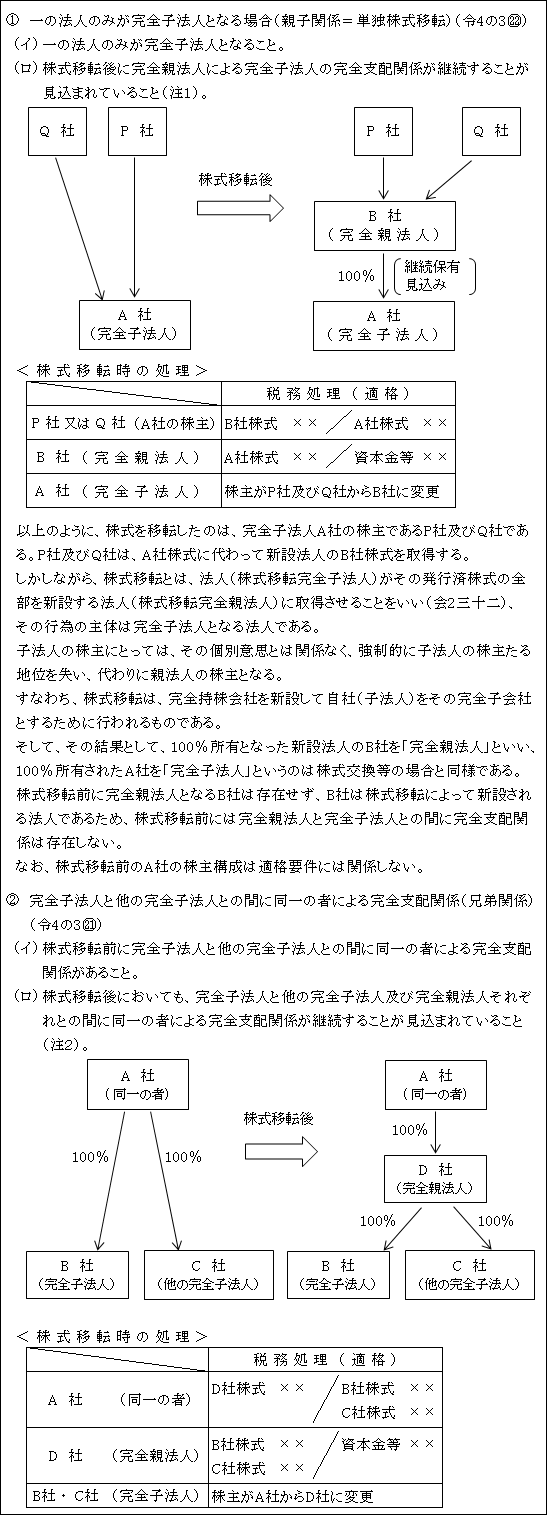

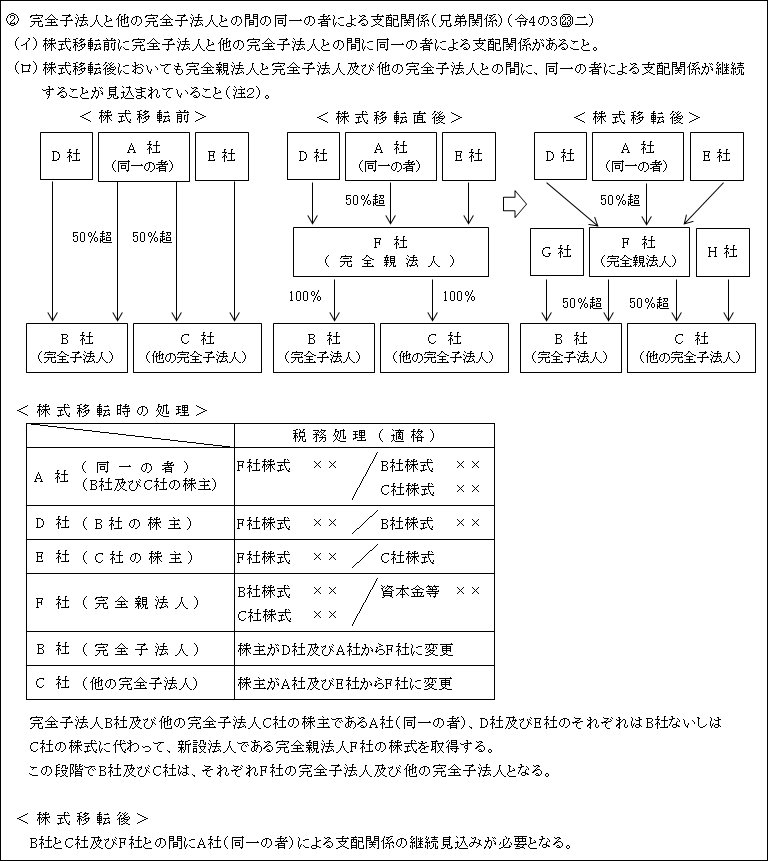

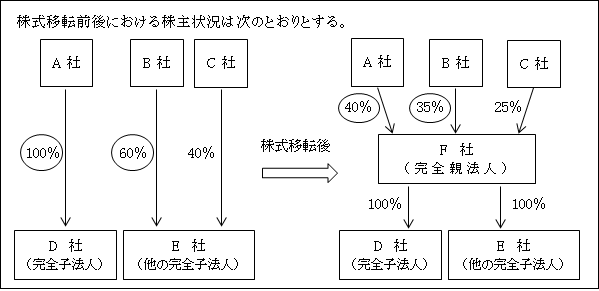

1.完全支配関係がある場合(令4の3㉑㉒)

B社及びC社の株主であるA社(同一の者)は、B社株式及びC社株式に代わって、新設法人である完全親法人D社の株式を取得する。

これにより、B社及びC社は、それぞれD社の完全子法人及び他の完全子法人となる。

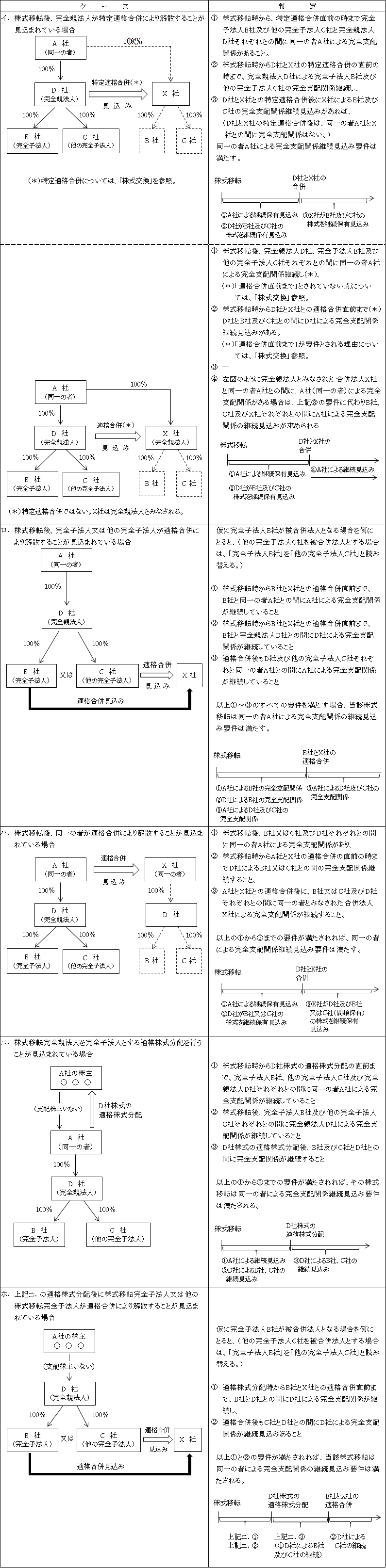

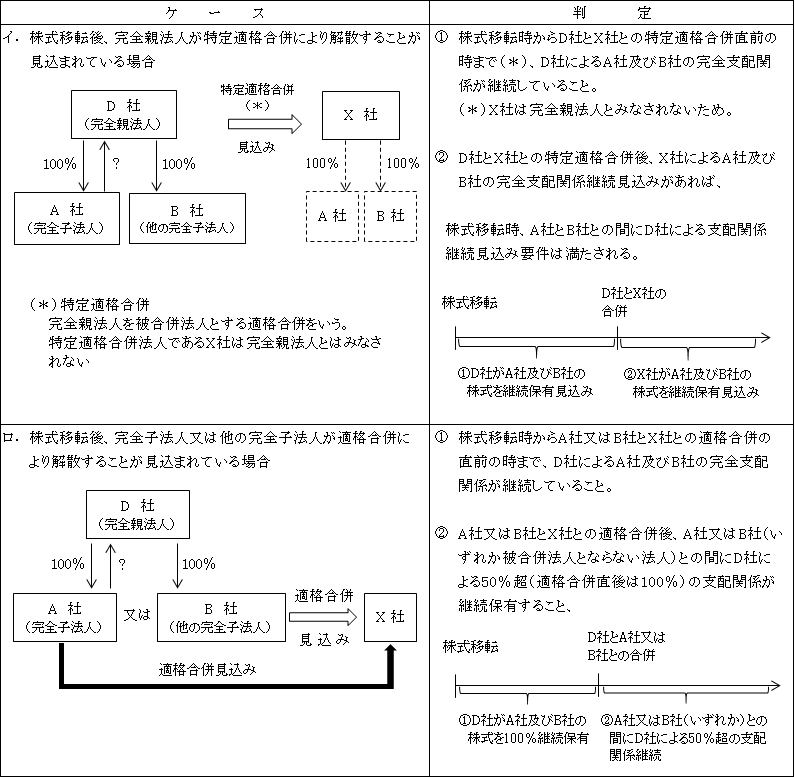

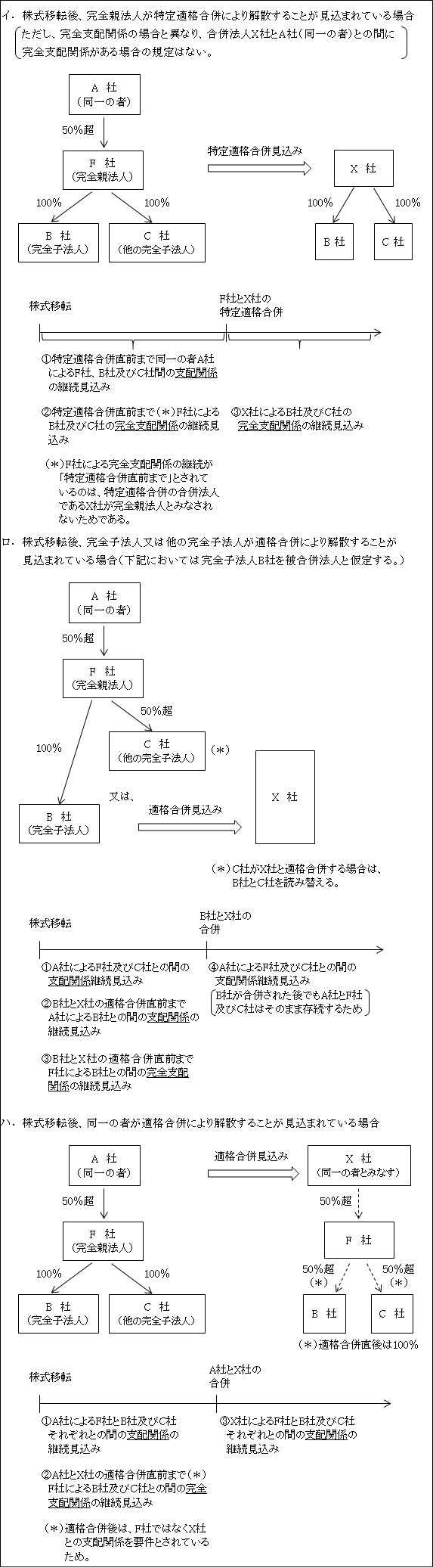

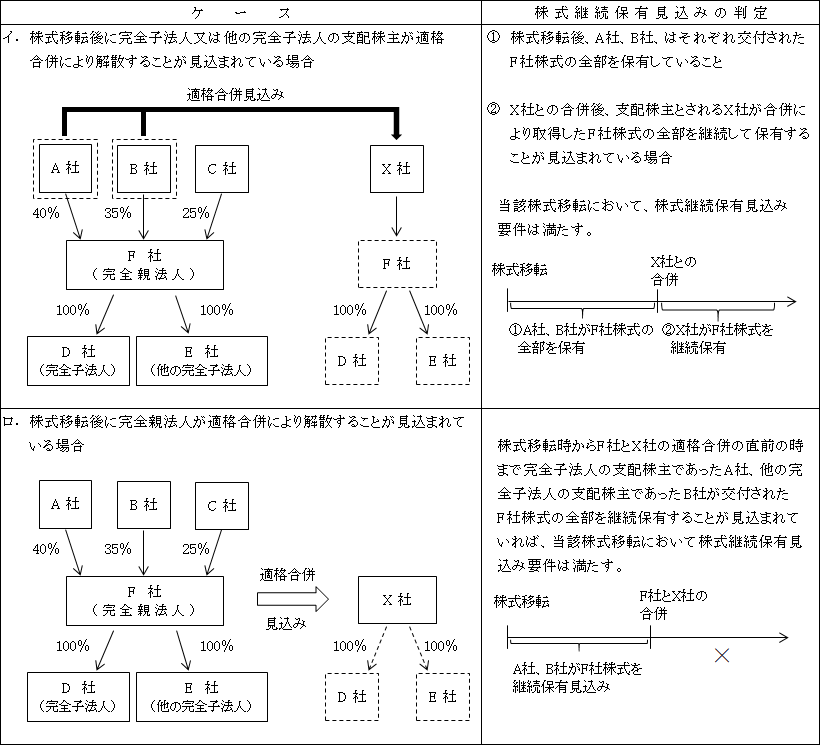

(注1)親子関係における完全支配関係の継続見込み

株式移転時に、株式移転後次のようなケースが見込まれていた場合、完全親法人による完全子法人の完全支配関係の継続見込み要件を満たすか否かの判定である。

(注2)兄弟関係における完全支配関係の継続見込み要件

株式移転時に、株式移転後次のようなケースが見込まれていた場合、完全親法人による完全子法人の完全支配関係の継続見込み要件を満たすか否かの判定である。

2.支配関係(50%超100%未満の保有関係)がある場合(令4の3㉓)

株式移転完全子法人(以下、「完全子法人」という。)と他の株式移転子法人(以下、「他の完全子法人」という。)との間に支配関係がある場合とは次のいずれかの関係がある場合をいう。

(注1)親子関係における支配関係の継続見込み

株式移転時に、株式移転後、次のようなケースが見込まれていた場合、完全子法人と他の完全子法人との間に完全親法人による支配関係の継続見込み要件を満たすか否かの判定については、前述した完全支配関係の継続見込み要件( ページ参照)と若干異にする。

(注2)兄弟関係における支配関係の継続見込み

株式移転時に、株式移転後次のようなケースが見込まれていた場合、完全親法人と完全子法人及び他の完全子法人との間に、同一の者による支配関係の継続見込み要件を満たすか否かの判定については、前述した完全支配関係の継続見込み要件と同様である( ページ参照)。

<その他の要件>

完全子法人と他の完全子法人との間に支配関係がある場合の適格株式移転は、完全支配関係がある場合の適格株式移転と異なり、以上の支配関係要件の他、次の2要件を満たす必要がある。

なお、内容については適格株式交換と同様である( ページ参照)。

上記の要件は、株式交換の場合は、個々の完全子法人ごとに求められるのに対し、株式移転の場合は、完全子法人のみならず、他の完全子法人についても求められるので注意されたい。

①完全子法人の従業者引継ぎ見込み要件(法2十二の十八ロ(1))

(注1)従業者の範囲( ページ参照)

(注2)株式移転後、完全子法人が適格合併による解散、適格分割による事業分割及び適格現物出資が見込まれている場合

「支配関係ある場合の株式交換等①(注2)」( ページ参照)。

②完全子法人の主要事業引継ぎ見込み要件(法2十二の十八ロ(2))

(注1)主要な事業( ページ参照)

(注2)株式移転後、完全子法人が適格合併による解散、適格分割による事業分割及び適格現物出資が見込まれている場合

「支配関係ある場合の株式交換等②(注2)」( ページ参照)。

3.共同事業を行うための株式移転の場合(令4の3㉔)

以下のすべての要件(ただし、⑤の株式継続保有見込み要件については、完全子法人の株主に支配株主がいない場合は不要)を満たす場合、共同で事業を行うための適格株式移転とされる。

なお、この場合支配関係は要件とされない。

①相互事業関連性要件(令4の3㉔一)

(注1)子法人事業

完全子法人が株式移転前に行う主要な事業※のうちいずれかの事業をいう。

※主要な事業の判定については ページ参照(基通1-4-5)。

(注2)他の子法人事業

他の完全子法人が株式移転前に行う事業のうちのいずれかの事業をいう。

②事業規模要件又は経営参画要件のいずれか(令4の3㉔二)

②-1.事業規模要件

(注)準ずるものの規模の割合( ページ参照)

②-2.経営参画要件(特定役員引継ぎ要件)

上記②-1.の規模要件を満たさない場合であっても、次の経営参画要件を満たす場合は、代替として共同事業の意図があるものと認められる。

(注1)特定役員の範囲( ページ参照)

(注2)退任に該当しない場合

イ.完全親法人の役員への就任に伴う退任

(特定役員への就任である必要はない。)

ロ.株式移転後、完全子法人又は他の完全子法人が適格合併による解散、適格分割による事業分割又は、適格現物出資することが見込まれている場合における合併法人等の役員への就任に伴う退任

③従業者引継ぎ見込み要件(令4の3㉔三)

(注1)従事者の範囲

(注2)株式移転後、各完全子法人が適格合併による解散、適格分割による事業分割及び適格現物出資が見込まれている場合

支配関係(50%超100%未満)のある場合における適格株式交換等・移転の要件と同様( ページ参照)。

④事業引継ぎ見込み要件(令4の3㉔四)

(注1)引継ぎ事業

下記の相違点を除いて、支配関係(50%超100%未満)のある場合における適格株式交換の要件と同様( ページ参照)。

(注2)株式移転後、完全子法人又は他の完全子法人が適格合併による解散、適格分割による事業分割及び適格現物出資が見込まれている場合については、適格株式交換と同様( ページ参照)。

⑤完全子法人又は他の完全子法人の株主の継続保有要件(令4の3㉔五)

この要件は、完全子法人又は他の完全子法人に支配株主がいる場合にのみ満たす必要がある。したがって、支配株主がいない場合には、この要件を満たす必要がない。

(注)完全子法人又は他の完全子法人の支配株主の継続保有見込み

株式移転時において株式移転後に次のようなケースが見込まれていた場合、完全子法人D社又は他の完全子法人のE社の支配株主であるA社、B社は、株式継続保有見込み要件を満たすか否かの判定である。

⑥完全親法人の株式継続保有見込み要件(令4の3㉔六)

(注)株式継続保有見込み

株式移転時において、株式移転後次のようなケースが見込まれていた場合、完全親法人(A社)による株式継続保有見込み要件を満たすか否かの判定である。