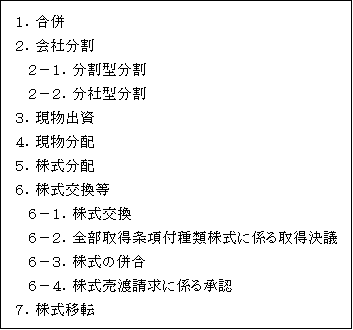

組織再編税制の対象となる組織再編成は次のものである。

まず初めに、各組織再編の概略について説明する。

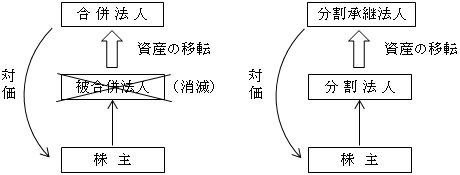

1.合併

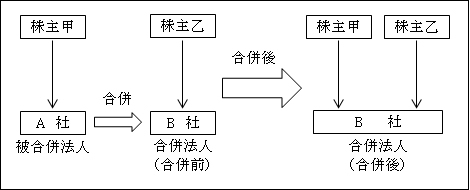

合併とは複数の法人が一つになることをいう。

①被合併法人(法2十一)

合併によりその有する資産及び負債の移転を行った法人をいう。

②合併法人(法2十二)

合併により被合併法人から資産及び負債の移転を受けた法人をいう。

合併法人が既存の法人の場合を吸収合併といい、複数の被合併法人により設立された新設法人を合併法人とする場合を新設合併という。

③被合併法人の株主

被合併法人の株主(株主甲)は、被合併法人(A社株式)の消滅と同時に、合併法人株式(B社株式)その他の資産を取得する。

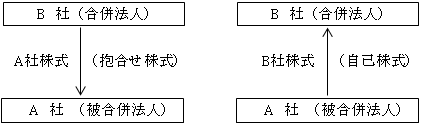

なお、グループ内再編のように、合併法人(B社)が被合併法人(A社)の株主である場合には、抱合せ株式の処理の問題があり、逆に被合併法人(A社)が合併法人(B社)の株主である場合には、自己株式の処理の問題がある。

(詳細については「 」( ページ)参照。)

2.会社分割

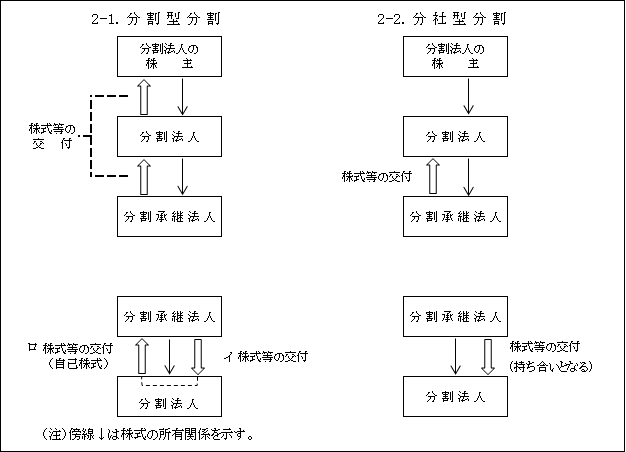

分割は、合併とは逆に一の法人が複数に分かれることをいい、分割型分割と分社型分割がある。

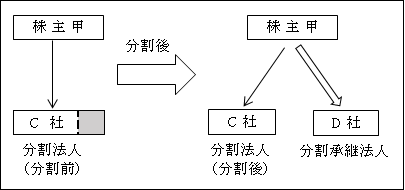

2-1.分割型分割(法2十二の九)

資産等の分割により分割法人が交付を受ける分割承継法人の株式その他の資産(分割対価資産)のすべてが、その分割の日においてその分割法人の株主等に交付される場合のその分割をいう。

①分割法人(法2十二の二)

分割により、その有する資産及び負債の移転を行った法人をいう。

②分割承継法人(法2十二の三)

分割により分割法人から資産及び負債の移転を受けた法人をいう。分割承継法人は、新設法人の場合(新設分割)もあれば既存法人の場合(吸収分割)もある。

③分割法人の株主

分割法人の株主(甲)は、分割法人の株式(C社株式)の一部を手放し(譲渡)、代わりに分割承継法人の株式(D社株式)等を取得する。

なお、グループ内再編のように、分割承継法人(D社)が既存会社の場合、分割法人(C社)の株主である場合もある。

この場合は、自己株式の取得となる(7ページの図参照)。

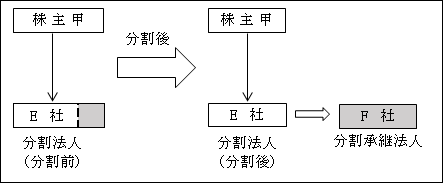

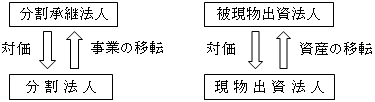

2-2.分社型分割(法2十二の十)

資産等の分割により分割法人が交付を受ける分割対価資産が、その分割の日においてその分割法人の株主等に交付されない(つまり、分割法人に交付される)場合のその分割をいう。

①分割法人(法2十二の二)

分割によりその有する資産及び負債の移転を行った法人をいう。

②分割承継法人(法十二の三)

分割により分割法人から資産及び負債の移転を受けた法人をいう。

分割承継法人は、新設法人の場合(新設分割)もあれば、既存法人の場合(吸収分割)もある。

③分割法人の株主

分社型分割においては、分割承継法人の株式等は分割法人の株主(甲)に交付されないため、分割法人(E社)が分割承継法人(F社)の株主となる。また、分割承継法人が分割法人の株主である場合には、分社型分割の場合には株式の持ち合いとなる(7ページの図参照)。

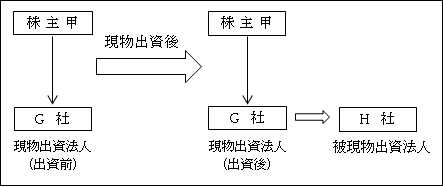

3.現物出資

出資に際し、金銭以外の資産を出資することを現物出資という。

①現物出資法人(法2十二の四)

現物出資によりその有する資産の移転を行い、又はこれと併せてその有する負債の移転を行った法人をいう。

②被現物出資法人(法2十二の五)

現物出資により現物出資法人から資産の移転を受け、又はこれと併せて負債の移転を受けた法人をいう。

被現物出資法人は、新設法人の場合(新設現物出資)もあれば既存法人の場合もある。

③現物出資法人の株主

先述した分社型分割同様、被現物出資法人株式(H社株式)は現物出資法人(G社)に交付され、現物出資法人の株主(甲)に被現物出資法人株式(H社株式)が交付されることはない。

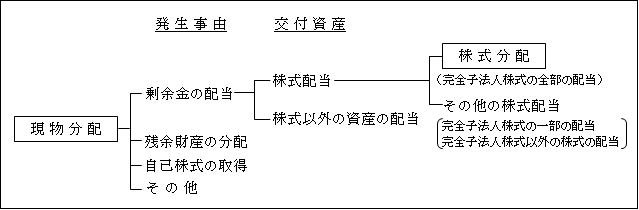

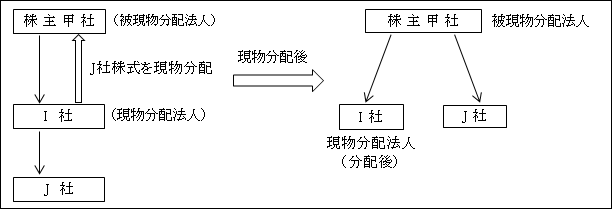

4.現物分配

現物分配とは、法人がその株主等に対し剰余金の配当、その他の一定の事由(*)により金銭以外の資産の交付をすることをいう。

(*)イ.剰余金の配当

利益剰余金、資本剰余金のいずれを原資とする剰余金の配当も該当する(分割型分割によるものを除く。)。

ロ.解散による残余財産の分配

ハ.自己株式の取得(市場からの購入等一定のものを除く。)

ニ.出資の消却、出資の払戻し等

ホ.組織変更

①現物分配法人(法2十二の五の二)

現物分配によりその有する資産の移転を行った法人をいう。

②被現物分配法人(法十二の五の三)

現物分配により現物分配法人から資産の移転を受けた法人をいう。

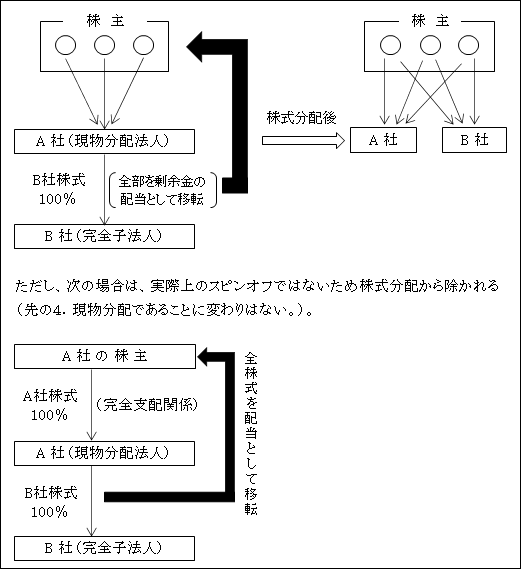

5.株式分配

株式分配とは、現物分配(剰余金の配当又は利益の配当に限る。)のうち、その現物分配の直前において現物分配法人により発行済株式等の全部を保有されていた法人(完全子法人)のその発行済株式等の全部が移転するもの(ただし、現物分配法人との間に完全支配関係のある者が分配を受ける場合の現物分配は除かれる。)をいう(法2十二の十五の二)。

なお、現物分配と株式分配との関係については、後述( )参照。

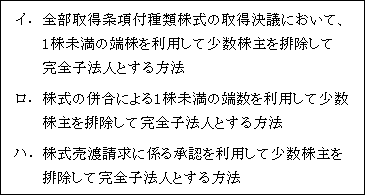

6.株式交換等

既存の法人を完全子法人化する方法としては、株式交換による方法以外にも次のような方法により少数株主を排除(スクイーズアウト)して完全子法人とすることができる。

以上は、完全子法人とする手段ということでは、株式交換と同様の効果が期待できる。

そこで、法人税法上は、組織再編税制の一環として「株式交換等」として規定されることとなった(法2十二の十六)。

したがって、完全子法人とする目的以外の全部取得条項付種類株式の取得決議や株式の併合には、組織再編税制は適用されない。

以上の他にスクイーズ・アウトの手法として、株式を対価とする株式交換や合併の他にも、例えば、完全子法人となる法人の株式1株につき現金100円を交付するという金銭を対価とする株式交換や合併もある。

そして、株式交換完全親法人(又は合併法人)が完全子法人(又は被合併法人)の発行済株式総数の3分の2以上を直接保有している場合には、適格株式交換(又は適格合併)要件のうちの金銭不交付要件には抵触しないこととされている。

株式を対価とする株式交換や合併の場合は、完全子法人や被合併法人の少数株主は排除されるものの、代わって完全親法人や合併法人の株主となるのに対し、金銭を対価とする場合には完全に排除されるという違いはある。

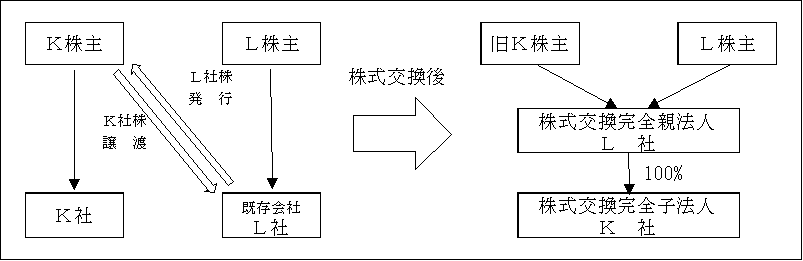

6-1.株式交換

株式交換とは、会社(K社)の発行済株式の全部を他の会社(L社)に取得させることをいう(会社法767)。

その結果として、K株主は所有するK社株式とL社株式が交換されることになる。

このように、株式交換は、子法人となる法人の発行済株式の全部を親法人となる法人に取得させる行為であり、その行為の主体は完全子法人となる法人である。

したがって、完全子法人となる法人が、株式交換契約の締結当事者となる。

子法人の株主にとっては、その個別意思とは関係なく、強制的に子法人の株主たる地位を失って、代わりに親法人の株主になる(合併における被合併法人の株主の場合と類似している)。

①株式交換完全子法人(法2十二の六)

株式交換によりその株主の有する株式を他の法人に取得させたその株式を発行した法人をいう。

②株式交換完全親法人(法2十二の六の三)

株式交換により他の法人の株式を取得したことによってその法人の発行済株式の全部を有することとなった法人をいう。

つまり、株式交換後の名称である。

③完全子法人の旧株主

株式交換完全子法人の旧株主(K株主)は、株式交換完全子法人株式(K株式)を株式交換完全親法人(L社)にすべて譲渡し、代わりに、株式交換完全親法人株式(L株式)の交付を受ける。

つまり、交換の相手はL社であって、L社の株主ではない。

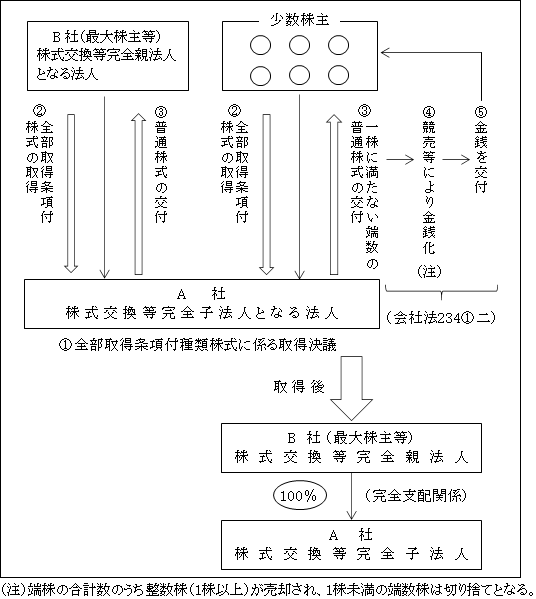

6-2.全部取得条項付種類株式に係る取得決議

①全部取得条項付種類株式

全部取得条項付種類株式とは、ある種類の株式について、これを発行した法人が株主総会その他これに類するものの決議(取得決議)によってその全部を取得する旨の定めがある場合のその種類株式をいう(法2十二の十六イ)。

②組織再編税制との関係(法2十二の十六イ)

法人税法上、組織再編税制の対象となるのは、全部取得条項付種類株式に係る取得決議のうち、その法人(株式交換等完全子法人)の最大株主等である法人(注1)以外の全ての株主等(注2)に、その対価として一に満たない端数の株式のみを交付する場合の取得決議で、その結果、その法人とその最大株主等である法人(株式交換等完全親法人)との間に完全支配関係を有することとなる場合である。

(注1)最大株主等である法人

その法人以外の株主等(つまり、自己株式以外ということ)のうち、その有するその法人の株式の数が最も多い者をいう。

したがって、必ずしも50%超保有の支配株主を意味しないが、取得決議には特別決議(3分の2以上)を要するため(会309②)、通常は50%超となることが多いと思われる。

(注2)その法人及び最大株主等である法人との間に完全支配関係がある者は除く。

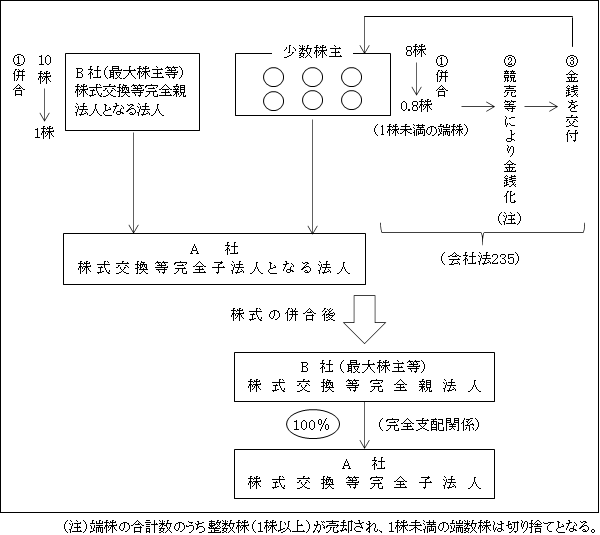

6-3.株式の併合

①株式の併合

株式の併合とは、数個の株式(例えば10株)を合わせてそれより少数の株式(例えば1株)とする会社の行為をいう。

②組織再編税制との関係(法2十二の十六ロ)

法人税法上、組織再編税制の対象となる株式併合とは、株式併合のうち、その法人(株式交換等完全子法人)の最大株主等(注1)以外の全ての株主等(注2)が有することとなる株式の数が一に満たない端数となるもので(例えば10株を1株とする併合が行われる場合で、8株有していた株主は端数(0.8株)となる。)、株式併合の結果、その法人とその最大株主等である法人(株式交換等完全親法人)との間に完全支配関係を有することとなる場合である。

![]()

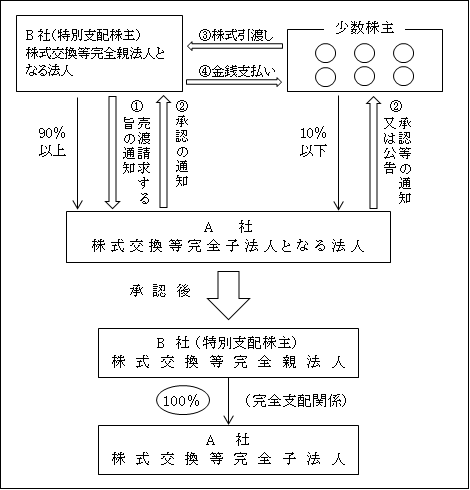

6-4.株式売渡請求に係る承認

①株式売渡請求

株式売渡請求とは、特別支配株主(注)が、他の株主全員に対し、その有する株式の全部をその特別支配株主に売り渡すことを請求することをいう(会社法179①)。

(注)特別支配株主

議決権の90%以上を有する法人株主をいう(自己株式を除き、100%子法人の有する株式を含む。)。

②組織再編税制との関係(法2十二の十六ハ)

法人税法上は、株式譲渡請求に係る承認により、特別支配株主(株式交換等完全親法人)に発行済株式等の全部が取得され、その株式交換等完全親法人との間に完全支配関係を有することとなる場合を組織再編税制の対象に位置づけられている。

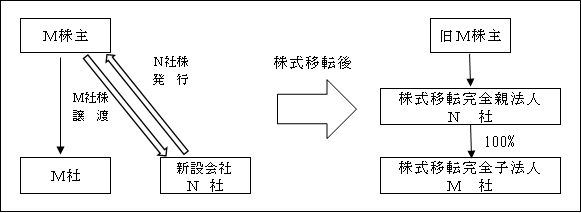

7.株式移転

株式移転とは、法人(株式移転完全子法人)が発行済株式の全部を新たに設立する法人(株式移転完全親法人)に取得させることをいう(会社法2三十ニ)。

①株式移転完全子法人(法2十二の六の五)

株式移転によりその株主の有する株式をその株式移転により設立された法人に取得させた当該株式を発行した法人をいう。

②株式移転完全親法人(法2十二の六)

株式移転により他の法人の発行済株式の全部を取得したその株式移転により設立された法人をいう。

③完全子法人の旧株主

株式移転完全子法人の旧株主(M株主)は、株式移転完全子法人株式(M株式)を株式移転完全親法人(N社)にすべて譲渡し、代わりに、株式移転完全親法人株式(N株式)の交付を受ける。

各制度の比較

以上見てきた組織再編は、その種類によってその性格が類似する面もあるが、異にする面もある。以下の組織再編それぞれの類似点、相違点について検討する。

①合併と分割型分割

合併も分割型分割も一方の法人(被合併法人、分割法人)から他方の法人(合併法人、分割承継法人)へ資産等の移転を伴い、当該移転の対価が、被合併法人ないしは分割法人の株主に交付されるという共通点を有する。

しかし、合併の場合は被合併法人が消滅するのに対し、分割型分割の場合は、分割法人は消滅しない点で相違する。

②分社型分割と現物出資

分社型分割も現物出資も、一方の法人(分割法人、現物出資法人)から他方の法人(分割承継法人、被現物出資法人)へ資産等の移転を伴い、当該移転の対価が、分割法人ないしは現物出資法人に交付される点で共通する。

しかし、分社型分割の場合は、分割されるのはあくまでも「事業」であるのに対し、現物出資の場合は、「事業」に限らず、「個別の資産」である場合もある点で相違する。

③株式交換と株式移転

株式交換も株式移転も上記①、②と異なり、一方の法人から他方の法人への資産等の移転ではなく、完全子法人が、完全親法人との間で、完全子法人株式を完全親法人へ移転を行うものである。

結果として、完全子法人の株主は完全親法人株式を交付され完全親法人の株主となる。

株式交換と株式移転の相違は、完全親法人が前者が既存の法人であるのに対し、後者は新設法人という点である。

④現物分配と株式分配

株式分配は現物分配の一つとして位置づけられており、いずれも金銭以外の資産が交付される点では共通する。

両者の関係を示せば次のとおりである。