(1)制度趣旨

この法人税額の特別控除は、特別償却規定(措法42の6①)と同様、長期にわたる景気低迷等を打開するため、平成10年に有効需要喚起するための総合経済対策の一環として特別措置として設けられた。

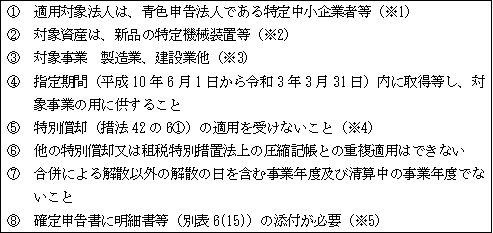

(2)適用要件(措法42の6②)

(※1)特定中小企業者等

中小企業者等(注)のうち、資本金の額3,000万円以下の法人をいう(措法42の6②.措令27の6⑦)。(注)( ペ-ジ)参照

(※2)(※3)特定機械装置等と対象事業

Ⅲ.中小企業者等の機械等の特別償却(2)適用要件(※2)(※3)

( ペ-ジ)参照。

ただし、所有権移転外リ-ス取引により取得したものも含む

(措法42の6⑥)。(特別償却の場合は含まない。)

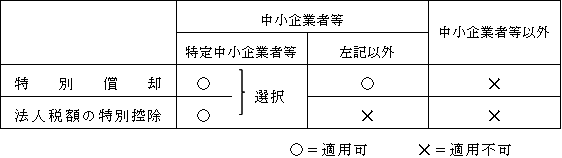

(※4)特別償却との選択適用

特別償却の場合には、特定中小企業者等に限定されていない。

(※5)当初申告要件が必要

修正申告等で新たにこの制度の適用を受けることはできない(措法42の6⑧)。

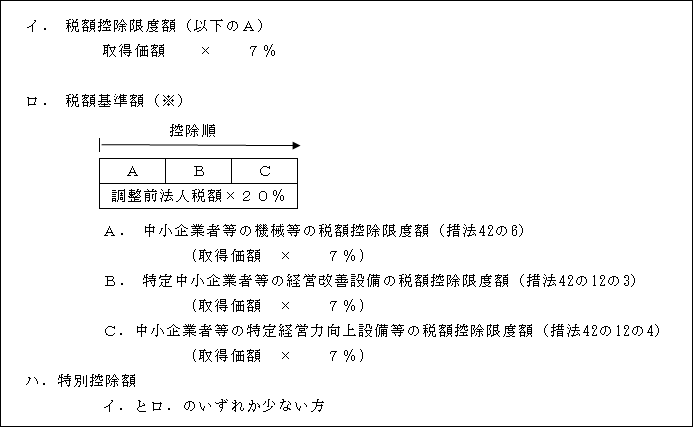

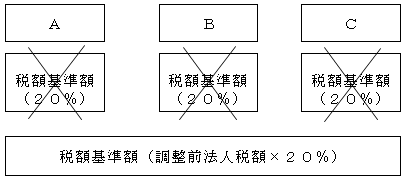

(3)特別控除額

(※)税額基準額

上記A.B.C.のそれぞれに調整前法人税額の20%相当額として税額基準額が限度とされるのではなく、A+B+Cの合計でその事業年度の調整前法人税額の20%相当額が限度となる(措法42の6③)。

そして、控除される順は、A→B→Cの順に控除される。

(4)税額控除限度超過額の繰越し

その併用年度において税額控除額が調整前法人税額の20%相当額を超えるために、税額控除限度額の全部を控除しきれなかった場合には、この控除しきれなかった金額については1年間の繰越しが認められている。

これを繰越税額控除限度超過額という。

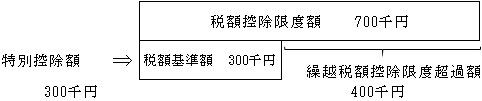

【例1】

<前期>

イ.税額控除限度額

10,000千円 × 7% = 700千円

ロ.税額基準額

1,500千円 × 20% = 300千円

ハ.特別控除額

イ.> ロ. ∴ 300千円

ニ.繰越税額控除限度超過額

イ.- ハ. = 400千円

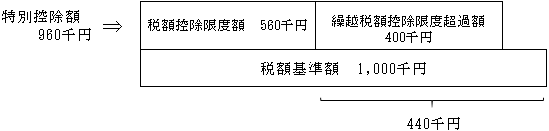

<当期>

イ.税額控除限度額

8,000千円 × 7% = 560千円

ロ.税額基準額

5,000千円 × 20% = 1,000千円

ハ.特別控除額

㋑ イ.< ロ. ∴ = 560千円

㋺ ロ.- イ. = 440千円 > 400千円

(繰越税額控除限度超過額)

∴ 400千円

㋩ ㋑ + ㋺ = 960千円

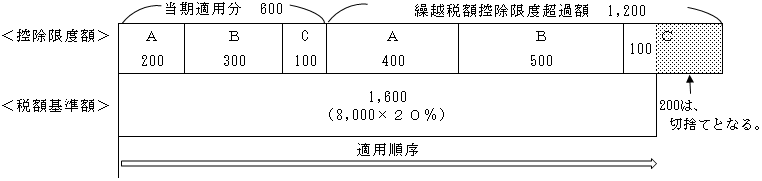

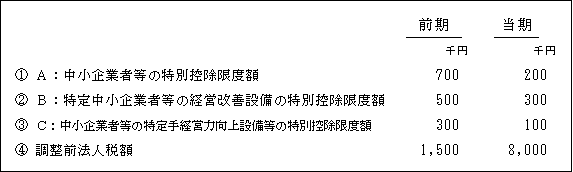

以上の【例1】においては、先述した((3)(※))税額基準額がAのみに適用され、B.Cに適用がない場合の例であったが、B及びCにも適用がある場合の【例2】を次に示す。

【例2】

<前期>

1.特別控除額

① Aに係る特別控除額

700千円>1,500千円×20%=300千円 ∴ 300千円

② Bに係る特別控除額

500千円>1,500千円×20%-300千円=0千円 ∴ 0

⇑

Aにおいて適用

③ Cに係る特別控除額

300千円>1,500千円×20%-300千円-0=0 ∴ 0

⇑

Aにおいて適用

2.繰越税額控除限度超過額

① A: 700千円 - 300千円 = 400千円

② B: 500千円 - 0 = 500千円

③ C: 300千円 - 0 = 300千円

<当期>

1.特別控除額(当期適用分)

① A:200千円<8,000千円×20%

= 1,600千円 ∴ 200千円

② B:300千円<8,000千円×20%-200千円

= 1,400千円 ∴ 300千円

③ C:100千円<8,000千円×20%-200千円-300千円

= 1,100千円 ∴ 100千円

合計 600千円

2.特別控除額(繰越税額控除限度超過額分)

① A:400千円<8,000千円×20%-200千円-300千円-100千円

= 1,000千円 ∴ 400千円

② B:500千円<1,000千円-400千円

= 600千円 ∴ 500千円

③ C:300千円<600千円-500千円

= 100千円 ∴ 100千円

合計 1,100千円

3.特別控除額(1+2)

① A:600千円

② B:800千円

③ C:200千円

合計 1,600千円