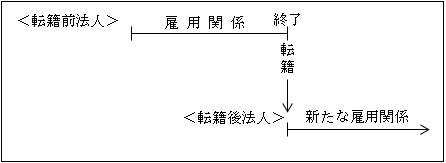

(1)転籍と出向の相違

転籍の場合は、転籍前の法人と転籍者との雇用関係が転籍により終結する。

したがって、転籍後は、転籍後法人において給与の支払、源泉徴収等が行われることとなる。

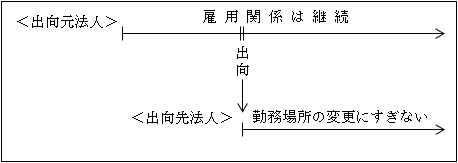

一方、出向の場合には、出向元法人と出向者との雇用関係は依然として継続している。

出向の場合は転籍と異なり雇用関係は出向元法人との間で継続しているので、出向者はあくまでも出向元法人の従業員等である。

そのため、給与の支払、源泉徴収等は出向元法人において継続して行われる。

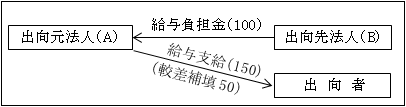

出向先法人では、出向者に対して給与の支払いを直接行うことはなく、出向契約にもとづき出向元法人に給与負担を支払うこととなるが、基本的には、出向者の出向期間における給与は出向先法人に労務提供しているのであるから、出向先法人において負担すべきで、その負担額はその出向者に対する給与として取り扱われる。

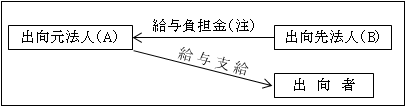

(2)出向者に対する給与の取扱い

1.出向先法人が出向元法人に支払う給与負担金の取扱い(基通9-2-45)

(注)この給与負担金は、名義上は経営指導料等であっても実質的に給与負担金であれば、出向者に対する給与として取り扱う。

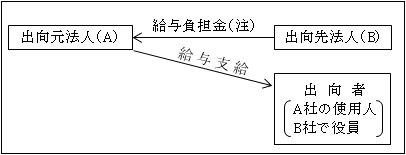

2.出向者が出向先法人で役員となっている場合の給与負担金の取扱い(基通9-2-46)

(注)次のいずれにも該当する場合には、この給与負担金は出向先法人のB社では役員給与として法人税第34条(役員給与の損金不算入)が適用される。

したがって、事前確定届出給与の届出は、出向先法人がその出向契約等に基づき支出する給与負担金に係る定めの内容について行うことになる。

イ.役員給与として出向先法人(B)の株主総会等で決議されていること。

ロ.出向契約等であらかじめ出向期間及び給与負担金額が定められていること。

3.出向元法人が負担する給与の較差補填の取扱い(基通9-2-47)

以上のように、出向先法人(B)の給与条件が低いことにより、出向前の給与条件との差額に相当する金額50(150-100)を出向元法人が負担せざるを得ない場合、この較差補填額は出向元法人(A)で損金の額となる。このような較差補填の例としては次のような場合がある。

イ.出向先法人が経営不振等で出向者に対する賞与相当分の負担をできなかった場合

出向元法人では出向者に賞与を負担しているので、この賞与の額が較差補填となる。

ロ.出向先法人が海外にあるため出向元法人が支給するいわゆる留守宅手配の額も較差補填となる。

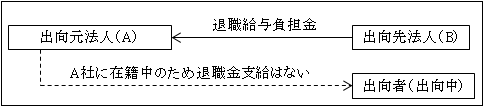

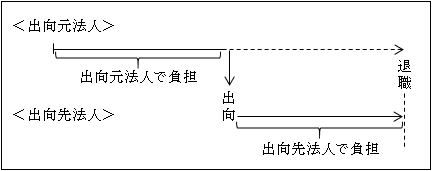

4.出向先法人が負担する出向者の退職給与相当額の取扱い

①出向期間中の負担額(基通9-2-48)

出向者が出向元法人を退職していないにもかかわらず、出向先法人で負担する退職給与負担金の損金性が問題となる。

法人税法上は、あらかじめ定められた負担区分に基づき、その出向者の出向期間に対応する退職給与の額として合理的に計算された金額を定期的に出向元法人に支出している場合には、その支出する金額はその支出した日の属する事業年度の損金の額に算入することとされている。

②出向元法人を退職した場合の負担金(基通9-2-49)

出向元法人が支給する退職給与のうち、出向先法人で負担する出向期間に係る退職給与の負担金は、たとえその出向者が出向先法人において引き続き役員又は使用人として勤務するときであっても、その支出をした日の属する事業年度の損金の額に算入することとされている。

ただし、出向先法人において、出向期間に係る退職給与の全部又は一部を負担しない場合においても、その負担しないことにつき相当な理由があるときは、これを認めることとされている(基通9-2-50)。

相当な理由が認められない時は、出向先法人に対する寄附金とされる可能性がある。

| 寄附金 ××× / 退職金負担収入 ××× |

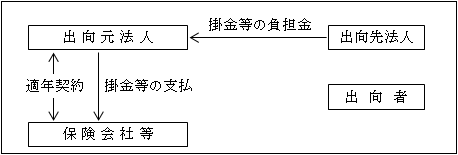

③出向者に係る適格退職年金契約の掛金等の負担(基通9-2-51)

出向元法人が適格退職年金契約を締結している場合、その契約の受益者である使用人を出向者として出向先法人で受け入れ、あらかじめ定めた負担区分に基づきその出向者に係る掛金又は保険料(過去勤務債務等に係る掛金又は保険料を含む)の額を出向元法人に支出したときは、その支出した日の属する事業年度の損金となる。

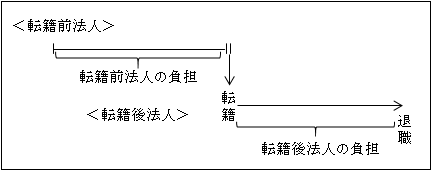

(3)転籍者に対する退職給与の負担金(基通9-2-52)

転籍者に係る退職給与を転籍前法人における在職年数を通算して支給することとしている場合に、転籍前法人と転籍後法人がそれぞれの勤続年数に応じて負担する退職給与は、それぞれの法人における退職給与として取り扱われる。

なお、明らかに相手方法人の負担すべき退職給与を一方の法人が負担した場合には、相手方法人に対する寄附金として取り扱われる。

| 寄附金 ××× / 退職金負担収入 ××× |