(1)対象となる給与の範囲

通常の給与の他、債務免除益その他の経済的利益も含まれる(法36)。

(2)特殊関係使用人(令72)

役員と特殊関係にある使用人で、次に掲げる者をいう。なお、同族会社、非同族会社は問わない。

| ① 役員の親族

② 役員と事実上婚姻関係にある者 ③ ①、②以外の者で役員から生計の支援を受けているもの(注1) ④ ②、③に掲げる者と生計を一にするこれらの者の親族(注2) |

(注1)役員から生計の支援を受けているもの

役員から給付を受ける金銭その他の財産又は給付を受けた金銭その他の財産の運用によって生ずる収入を生活費に充てている者をいう(基通9-2-40)。

(注2)生計を一にすること

有無相助けて日常生活の資を共通にしていることをいい、必ずしも同居は必要としない(基通9-2-41、1-3-4を準用)。

(3)過大な使用人給与の損金不算入(法36)

| 役員と特殊関係にある使用人に対して支給する給与のうち、不相当に高額な部分の金額(※)は損金算入できない。一方、特殊関係使用人以外の使用人に対する給与についてはすべて損金となる。 |

(※)(令72の2)

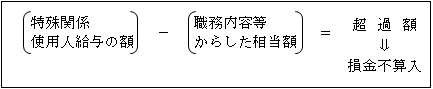

1.通常の給与(退職給与を除く)

その特殊関係使用人に対して支給した給与の額のうち不相当に高額な部分の金額は、その使用人の職務の内容、その法人の収益及び他の使用人に対する給与の支給状況、その法人と類似同業法人の使用人に対する給与の支給状況等に照らし、その使用人の職務に対する対価として相当と認められる金額を超える場合におけるその超過額をいう。

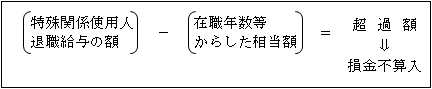

2.退職給与

退職した特殊関係使用人に対して支給した退職給与の額のうち不相当に高額な部分の金額は、その使用人のその法人の業務に従事した期間、その退職の事情、その法人と類似同業法人の使用人に対する退職給与の支給状況等に照らし、その退職した使用人に対する退職給与として相当と認められる金額を超える場合におけるその超過額をいう。

(4)使用人賞与(使用人兼務役員に対する使用人分賞与を含む。)の損金算入時期(令72の3)

1.労働協約又は就業規則により定められている支給日が到来している賞与

支給額の通知及び損金経理を条件に、その支給予定日又は通知日のいずれか遅い日

2.次の要件の全てを満たす賞与

通知日

| ① 各人別に、かつ、同時期支給を受ける使用人全員に対して

通知をしていること(注)。 ② 通知した事業年度終了日の翌日から1月以内に支払っていること。 ③ 通知した事業年度で損金経理していること。 |

(注)

1.支給日在職者使用人のみに通知している場合はこの要件に該当しない

(基通9-2-43)。

2.パートタイマー又は臨時雇い使用人とその他の使用人を区分している場合は、その区分ごとに、通知を行ったかどうかを判定することができる(基通9-2-44)。