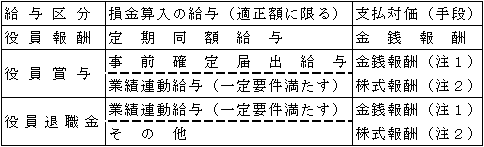

役員給与の支払対価(手段)としては、通常、役員報酬は毎月一定額(定期同額給与)が金銭で支払われるのに対し、インセンティブ報酬としての性格を有する役員賞与は、金銭のみならず株式等で支払われることも多くなってきた。

そして、このような株式報酬型の役員賞与についても一定の要件のもと損金算入が認められるようになった。

(注1)金銭報酬

従前から役員賞与についてはパフォーマンス(業績)に応じて支給金額が決定される(業績連動型金銭報酬)が多かったものと思われるが、今後はその算定方法として以下のように株価に連動して金銭で支払う株価連動型金銭報酬も増えるものと思われる。

そして、これらは税務上、「一定の要件を満たす業績連動給与(適正額に限る)」に該当する場合には、その支給が確定した時点において損金に算入される。

①パフォーマンス・キャッシュ

従来より採用されている業績連動型の金銭報酬で、中長期の目標の達成度合いに応じて支給されるもの

②ファントム・ストック(PS=Phantom(架空の、幻の)Stock(株式))

株価連動型金銭報酬の1つで、株式を付与したと仮装して、株価相当の金銭を支給するもの

③ストック・アプリシエーション・ライト(SAR)

これも株価連動型金銭報酬の1つで、対象株式の市場価格があらかじめ定められた価格を上回っている場合に、その差額部分の金銭を支給するもの

(注2)株式報酬

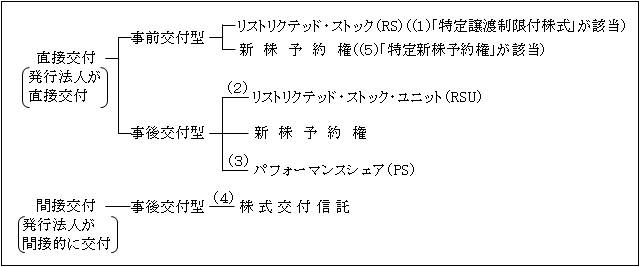

以下において、上記(1)~(5)について解説する。

なお、特定新株予約権については、(5)ストック・オプション全体の中で解説する。

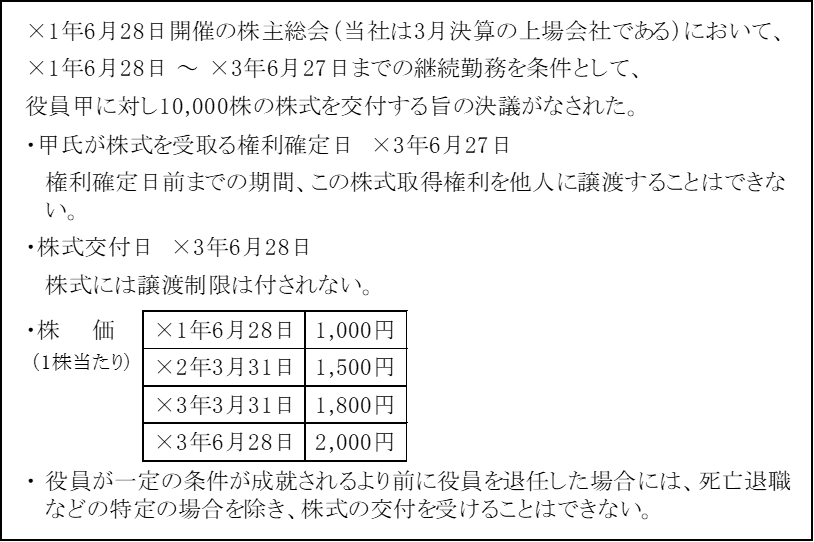

(1)特定譲渡制限付株式

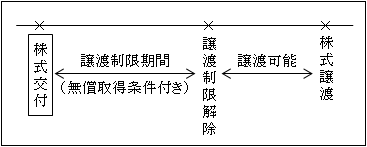

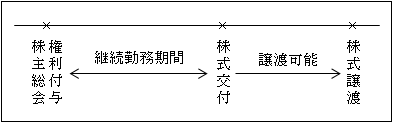

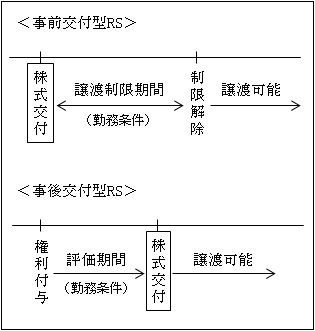

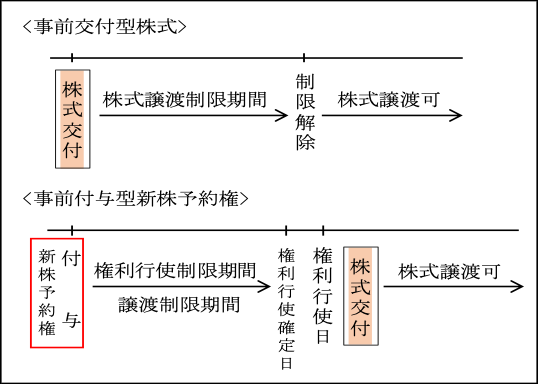

会社が役員等に対して、あらかじめ一定期間の譲渡制限が付された株式を給与の対価として交付するものを「事前交付型リストリクテッド・ストック(Restricted Stock以下「RS」という。)」と言う。

特定譲渡制限付株式は、株式の交付を先行させた上で一定の条件を達成した段階で譲渡制限を解除するので、この「事前交付型RS」の株式に該当する。

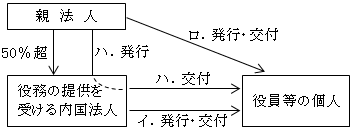

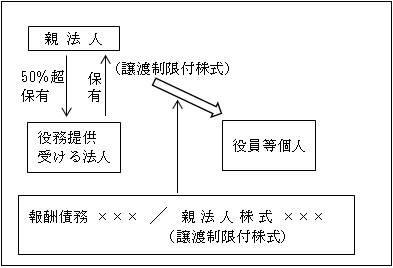

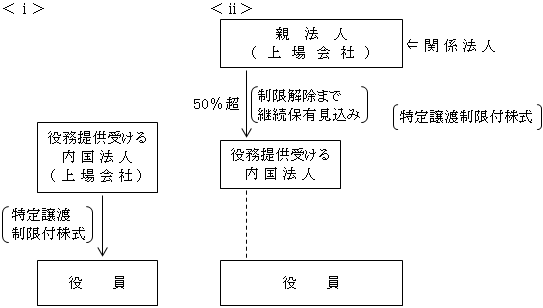

1.適用対象となる特定譲渡制限付株式(法54①)

| 内国法人が個人から役務の提供を受ける場合において、その役務の提供に係る費用の額(例えば、役員給与など)につき、その役務提供の対価として個人に生ずる債権の給付と引換えにその個人に交付される(※2)譲渡制限付株式(※1)及び実質的にその役務の提供の対価と認められるものの場合(※3)のその譲渡制限付株式(※1)をいう。 |

(※1)譲渡制限付株式(令111の2①)

次の要件に該当する株式をいう。

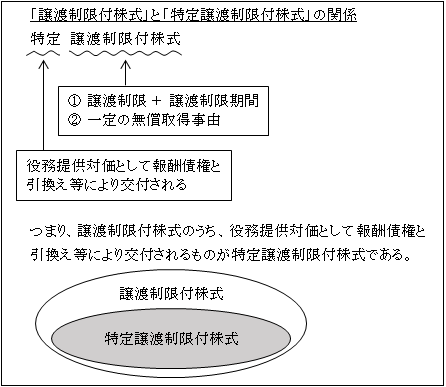

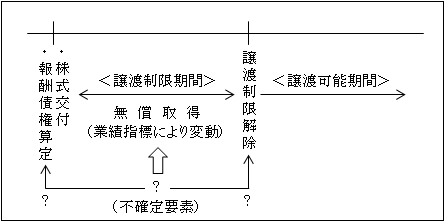

①譲渡(担保権の設定等を含む)についての制限がされており(注1)、かつ、その譲渡について譲渡制限期間が設けられていること。

②役務提供を受ける法人又はその親法人(50%超)が交付した株式(注2)を無償で取得することとなる一定の事由(注3)が定められていること。

以上の「譲渡制限付株式」と「特定譲渡制限付株式」との関係を示せば次のようになる。

(注1)譲渡制限株式(会2十七)

株式会社がその発行する全部又は一部の株式の内容として譲渡による当該株式の取得について当該株式会社の承認[株主総会(取締役会設置会社にあっては取締役会)(会139)]を要する旨の定めを設けている場合における当該株式をいう。

なお、譲渡制限の方法としては、全部の株式の内容として譲渡制限を付す方法(会107①一)や一部の株式内容として譲渡制限を付した種類株式(会108①四)を用いる方法の他、普通株式を用いて個人との間で契約において制限することもできる。後者の場合は、譲渡制限付株式は譲渡制限株式ではなく、会社法上は普通株式である。したがって、譲渡にあたり会社の承認や定款への記載は不要である。

(注2)「役務提供を受ける法人又はその親法人(50%超)が交付した株式」とは次のケースにおける株式をいう。

イ.「個人から役務の提供を受ける内国法人」が発行し交付

ロ.親法人が発行し、親法人が直接交付

ハ.親法人が発行し、「個人から役務提供を受ける内国法人」を経由して個人に交付

(注3)無償取得することとなる一定の事由(令111の2①二)

イ.役員等の個人の事情によるもの

㋑譲渡制限期間内の所定の期間

勤務を継続しないこと。

㋺個人の勤務実績が良好でないこと

ロ.法人の事情によるもの

法人の業績があらかじめ定めた基準に達しないこと

(※2)譲渡制限付株式の交付

①役員等の個人に金銭報酬債権を付与

②役員等の個人に金銭報酬債権を現物出資させ譲渡制限付株式を交付する。

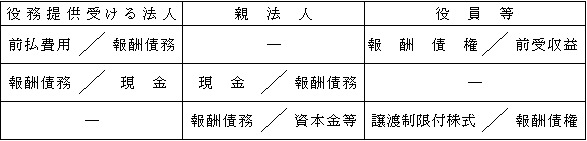

なお、新株発行の場合も自己株式の交付の場合も税務処理は同じとなる。

また、親法人の株式を交付する場合は、上記①の債務を親法人が引受けた上で上記②の役員等は親法人に報酬債権を現物出資し、親法人から譲渡制限株式の交付を受ける。

(※3)「実質的にその役務の対価と認められる譲渡制限付株式」については、令和3年3月1日以後に交付の決議がされたものに適用される。

なお、同日以前の交付決議がなされたものについては従前通り以下のものが適用される。

「その他その個人に給付されることに伴ってその債権が消滅する場合」とは、その役務提供を受ける内国法人が有していたその内国法人の親法人の譲渡制限付株式を交付した場合をいう。

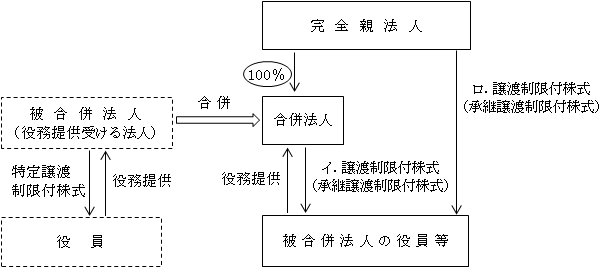

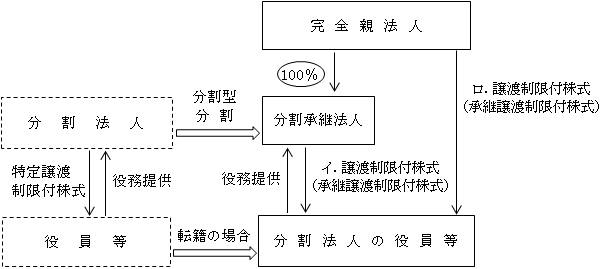

2.適用対象となる承継譲渡制限付株式(法54①、令111の2②)

| 合併又は分割型分割に際し、被合併法人又は分割法人のその特定譲渡制限付株式を有する者に対し交付される

イ.その合併法人又は分割承継法人の譲渡制限付株式 ロ.その他の一定の譲渡制限付株式をいう。 |

①合併

役務提供を受ける内国法人が被合併法人となる場合における承継譲渡制限付株式(令111の2②一)

イ.合併法人の譲渡制限付株式

又は

ロ.合併法人の完全親法人(100%所有)の譲渡制限付株式

②分割

役務提供を受ける内国法人が分割法人となる分割型分割の場合における承継譲渡制限付株式(令111の2②二)

イ.分割承継法人の譲渡制限付株式

又は

ロ.分割承継法人の完全親法人(100%所有)の譲渡制限付株式

3.「特定譲渡制限付株式による給与」の税務上の取扱い

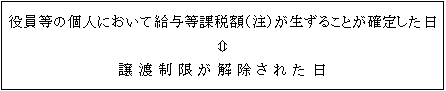

①損金算入時期(法54①)

(注)給与等課税額

給与所得等の収入金額で、制限が解除された日における価額(時価)をいう。

ただし、上記規定は損金算入の時期の規定であって、損金算入の規定ではない。

損金の額に算入できるか否かについては、役員給与の損金不算入に関する規定(法34)に従って別途検討されることになる(後述④参照。)。

所得税の課税と法人税の損金算入時期は統一されたが、次の②で述べる損金算入額と給与収入額等とは一致しない。

②損金計上額

| 特定譲渡制限付株式の交付につき給付され、又は消滅した債権相当額 |

上記①(注)の個人における収入金額(給与等課税額)とは上述したように一致しない。

損金計上される額は、株式交付決議時(株主総会)において付与された報酬債権のうち、譲渡制限期間中に無償取得されなかった部分に相当する金額である。

ただし、特定譲渡制限付株式の交付が正常な取引条件で行われた場合に限られる。

③給与等課税額が生じない場合の損金不算入

継続勤務条件を満たさないなどの一定の事由の発生により、交付した株式を無償取得した場合のように給与等課税額が生じない時は、

④損金算入の可否

イ.事前確定届出給与

先述した(Ⅱ.役員給与(4)(※3))「事前確定届出給与」の以下の要件に該当する特定譲渡制限付株式を対価とする役員給与は、その額が過大でない限りは損金算入することができる。

<要件>

㋑業績連動給与に該当しないこと。

特定譲渡制限付株式で無償取得される株式数が役務提供要件以外の業績指標等により変動するものは、業績連動給与に該当する。

したがって、当該特定譲渡制限付株式は事前確定届出給与に該当しない。

一方、無償取得される株式数が役務提供期間によって変動するものは業績連動給与には該当しないので、事前確定届出給与に該当する場合は損金算入される。

また、業績指標等により変動するものであっても、業績未達の場合に全ての株式が没収されるいわゆる「オール・オア・ナッシング(all or nothing)」型のものも、業績連動給与には該当しないため同様である。

㋺確定数を交付する旨の定めによる交付

所定の時期に確定した金銭債権に係る特定譲渡制限付株式の確定した株数が交付される旨の定めに基づいて交付されるものであること。

なお、過去の役務提供に対する報酬債権に係る特定譲渡制限付株式による給与は事前確定届出給与には該当しないので、損金不算入となる(基通9-2-15の2)。

㋩届出不要

特定譲渡制限付株式の場合には、所轄税務署長への届出は不要である。

㋥適格株式であること。

(a)上場株式等であること

(b)関係法人(役務提供受ける法人の上場親法人)の発行した株式も含まれる。

関係法人については、「Ⅱ.役員給与(4)(※3)(注7)」( ページ)参照。

㋭手続要件

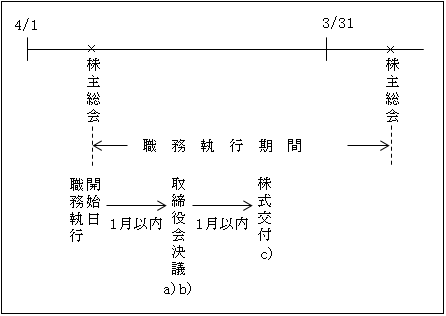

役員の職務内容につき株主総会等の決議により定められたもので、次の要件を満たす必要がある。

a)職務の執行の開始日から1月を経過する日までにされる決議(取締役会)による定めであること(通常は株主総会の日が開始日となる(基通9-2-16)。)

b)役員の職務につき所定の時期に確定額を支給する旨の定めであること。

c)決議の日から1月を経過する日までに、その職務につきその役員に生ずる債権の額に相当する特定譲渡制限付株式を交付する旨の定めであること。

また、上記の要件を満たす特定譲渡制限付株式に係る承継譲渡制限付株式による給与についても同様である。

ロ.業績連動給与

株式の交付数が利益・株価など、その法人の業績を示す指標を基礎として算定され、その交付された特定譲渡制限付株式で無償取得等される株式数が役務提供要件以外の業績指標等により変動するものは、「業績連動給与」に該当する(法34⑤)。

(業績未達の場合に全ての株式が没収される「オール・オア・ナッシング」型のものは、業績連動給与には該当しない。)

しかし、以下の理由により、業績連動給与の「損金算入のための一定要件は満たし得ない」ものとして損金不算入とされている。

<理由>

「無償で取得される数が業績指標等により変動する譲渡制限付株式による給与は、会社法の資本規制との関係では、その譲渡制限付株式の交付と引き換えに現物出資される金銭債権の額の算定に当たり、譲渡制限が解除されずに無償取得される数の期待値を確率論的に算出してこれに相当する部分を割り引くことが考えられるが、割り引かない方法も採用されているようであるなど、その評価方法や実務が確立していないこと、また、会計上の取り扱いも明らかにされていないことから、税法上積極的にこれを規定して損金算入可能とすることは時期尚早と考えられ、当面の対応として対象外とされた。」

⑤書面添付(法54③)

別表14(3)を確定申告書に添付しなければならない。

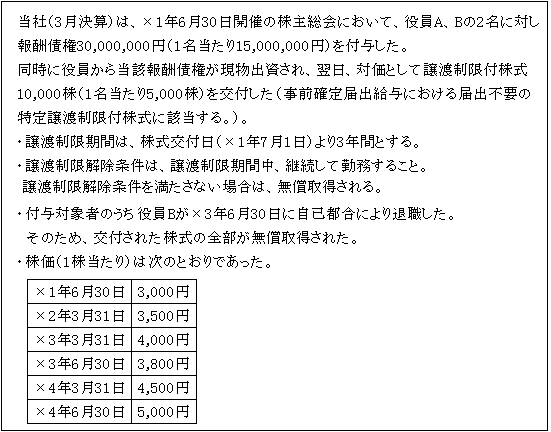

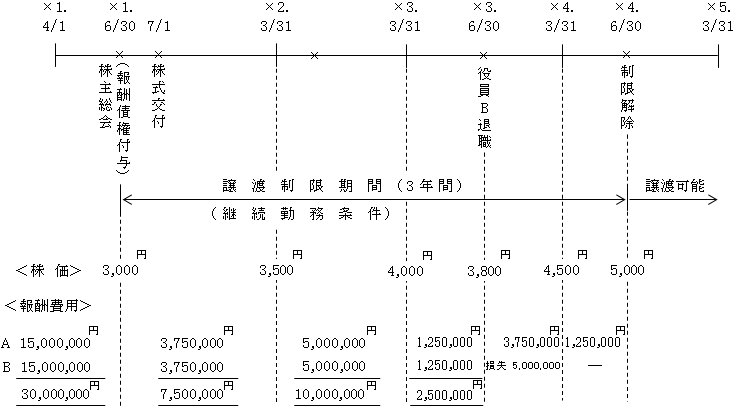

【設例】

【解説】

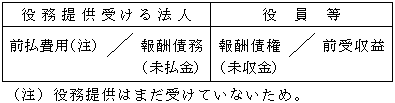

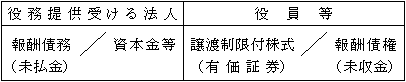

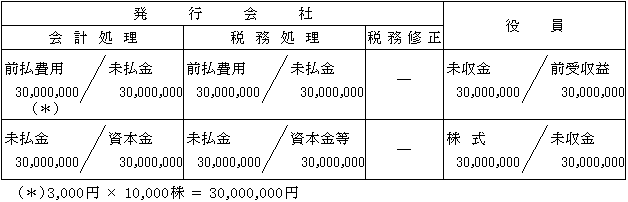

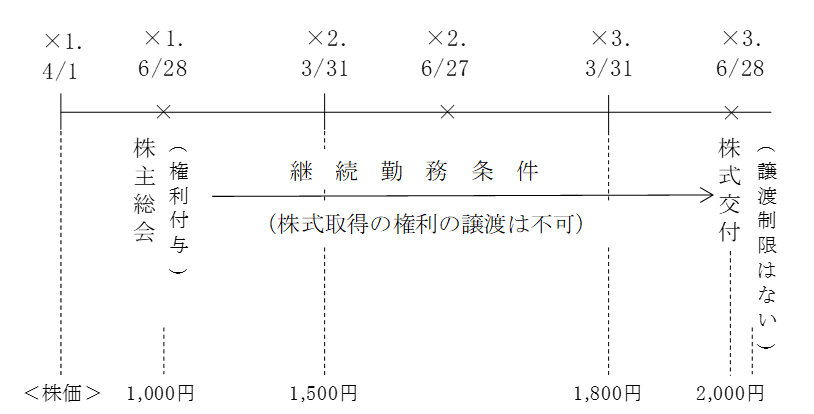

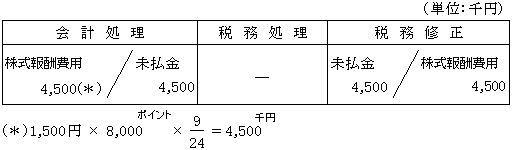

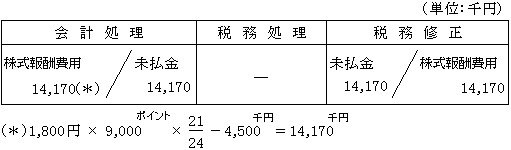

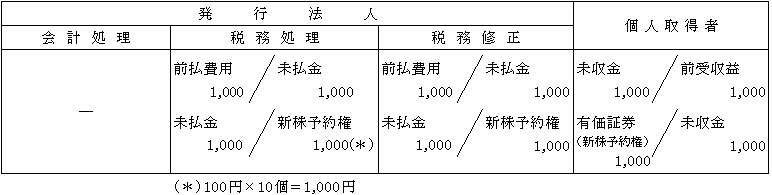

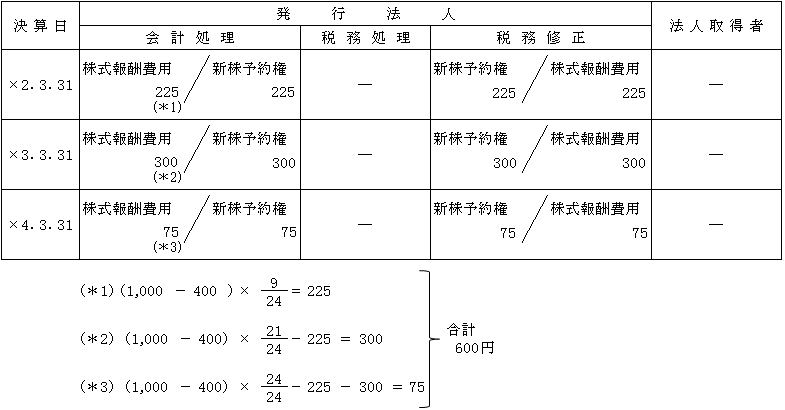

(1)×1年6月30日 報酬債権の付与・株式交付

事前確定届出給与における届出が不要な特定譲渡制限付株式(事前交付型)における前払費用として計上する金額(譲渡制限解除時に費用とされる金額)は、特定譲渡制限付株式の交付につき、給付され又は消滅した債権の額である。(令111の2④)。

そして、その前払費用に相当する金額をもって、資本金等の額の増加を認識する(令8①一、71の3②)。

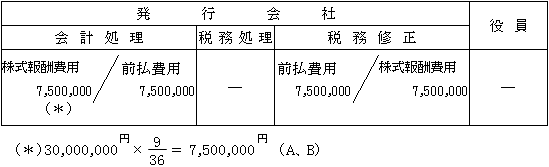

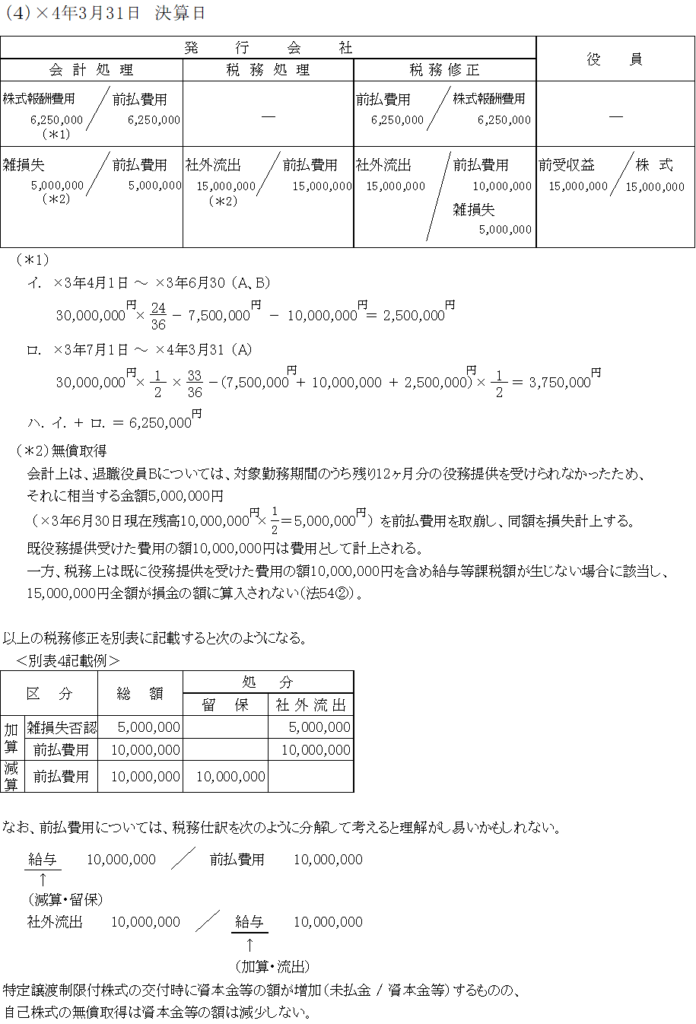

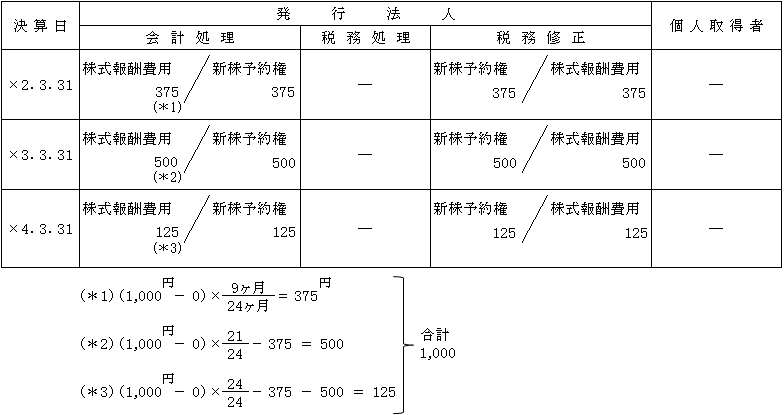

(2)×2年3月31日 決算日

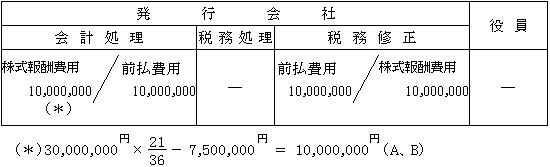

(3)×3年3月31日 決算日

(5)×5年3月31日 決算日

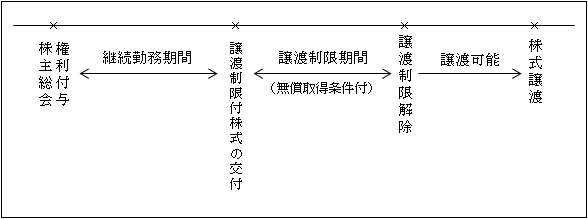

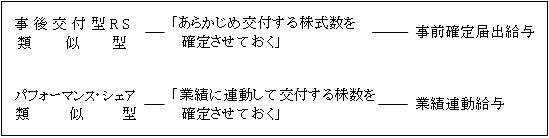

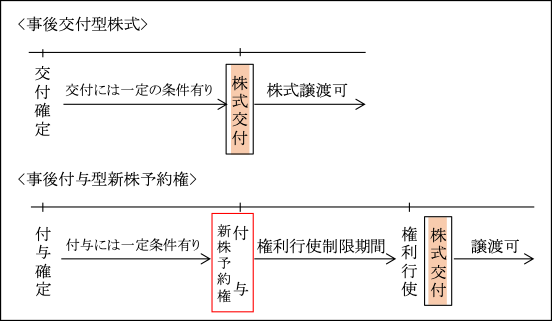

(2)事後交付型リストリクテッド ストック(以下「事後交付型RS」という。)

会社が役員に対して、一定期間の継続勤務(役務提供)を条件(株式は交付されていないのだから、譲渡制限が条件ではない。)に、あらかじめ定められた計算式による数の株式をその一定期間経過後に給与の対価として交付するものである。

これには、「リストリクテッド・ストック・ユニット(RSU)」などが該当する。

なお、さらに勤務期間を長くするために先述した(1)の譲渡制限付株式を交付するよう設計することも可能である。

先述した(1)特定譲渡制限付株式は、株式交付を先行させた上で、一定の勤務条件を達成した段階で譲渡制限を解除し株式譲渡が可能となることから、「事前交付型RS」に属するのに対し、「事後交付型RS」は、一定の勤務条件を達成した段階で株式の交付を受ける権利を取得し、その権利行使によって交付された株式は譲渡制限が付されていなければ直ちに譲渡可能となる。

以下のように、両者は株式交付の時点は異なるもののその経済的意味合いにおいてほぼ同様のものである。

そこで、事前交付型RSも事後交付型RSも税務上の取扱い(損金算入時期、損金算入額など)はほぼ同じである。

ただ、両者は以下の点においては異っている。

①譲渡制限対象

事前交付型RSである特定譲渡制限付株式の譲渡制限対象は「株式」であるのに対し、事後交付型のRSU、PS(後述(3))にあっては「受給権」、株式信託(後述(4))においては「受益権」ということになる。

②条件未達成の場合

さらに、特定譲渡制限付株式は、条件未達成の場合には既に交付された株式の会社による一定の無償取得事由が定められているのに対し、RSU、PSあるいは株式信託においては、株式は交付されないこととなる。

以下<設例>を通じて事後交付型リストリクテッド・ストックによる給与の取扱いを検討する。

【設例】

【解説】

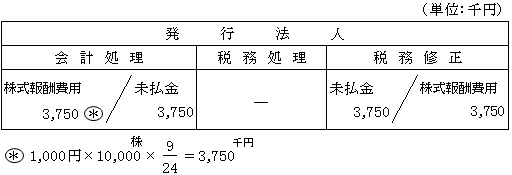

(1)×1年6月28日 報酬債権受給権の付与

株主総会で、所定の時期(×3年6月28日)に確定数10,000株を交付することが決議され、その報酬金額も決議時の株価に交付株式数を乗じた額10,000千円と確定している。

(2)×2年3月31日 決算時

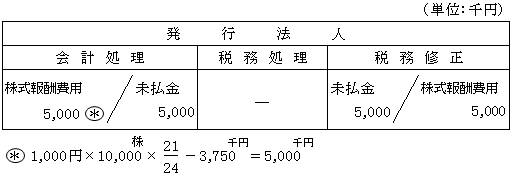

(3)×3年3月31日 決算時

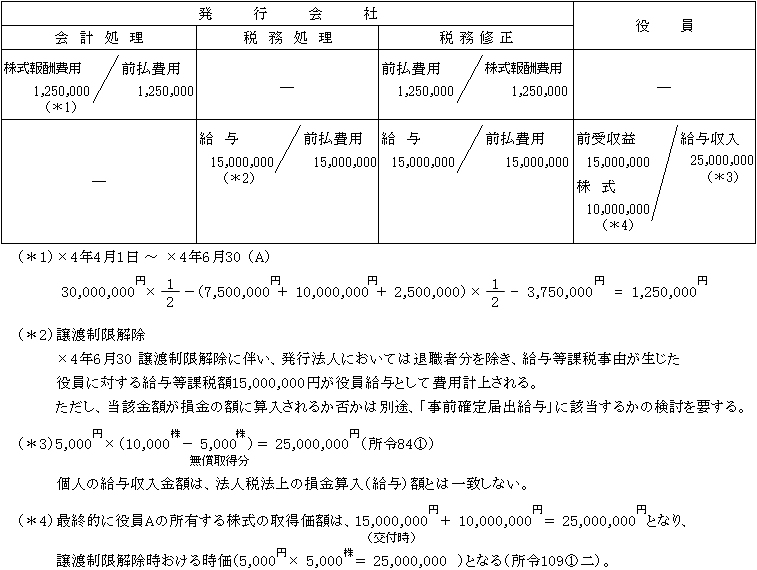

(4)×4年3月31日 決算時

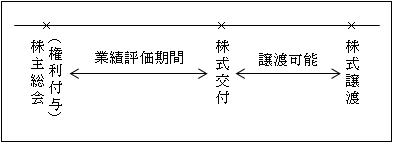

(3)パフォーマンス・シェア(PS)

会社が役員に対して、一定の業績を達成した場合にそれに応じて株式を交付するもの。

パフォーマンス・シェアは、事後交付型RSと同様、一定の条件が達成されたことをもって株式が交付されることから、いわゆる「事後交付型」に属する。

以下【設例】を通じてパフォーマンス・シェアによる給与の取扱いについて検討する。

【設例】

【解説】

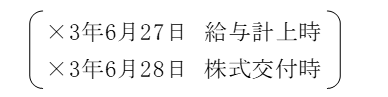

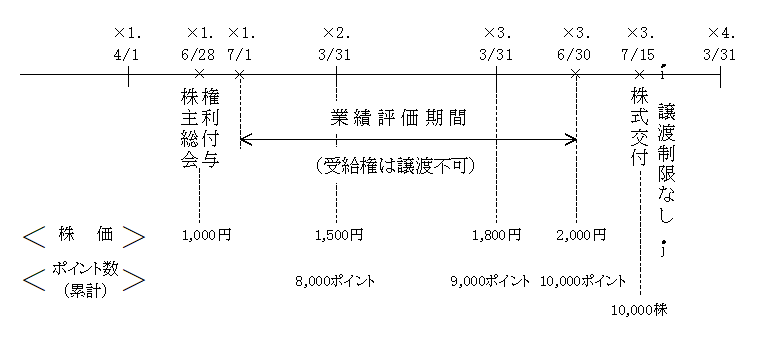

(1)×1年6月28日 権利付与決議時

(2)×2年3月31日 決算時

(3)×3年3月31日 決算時

(4)×4年3月31日 決算時

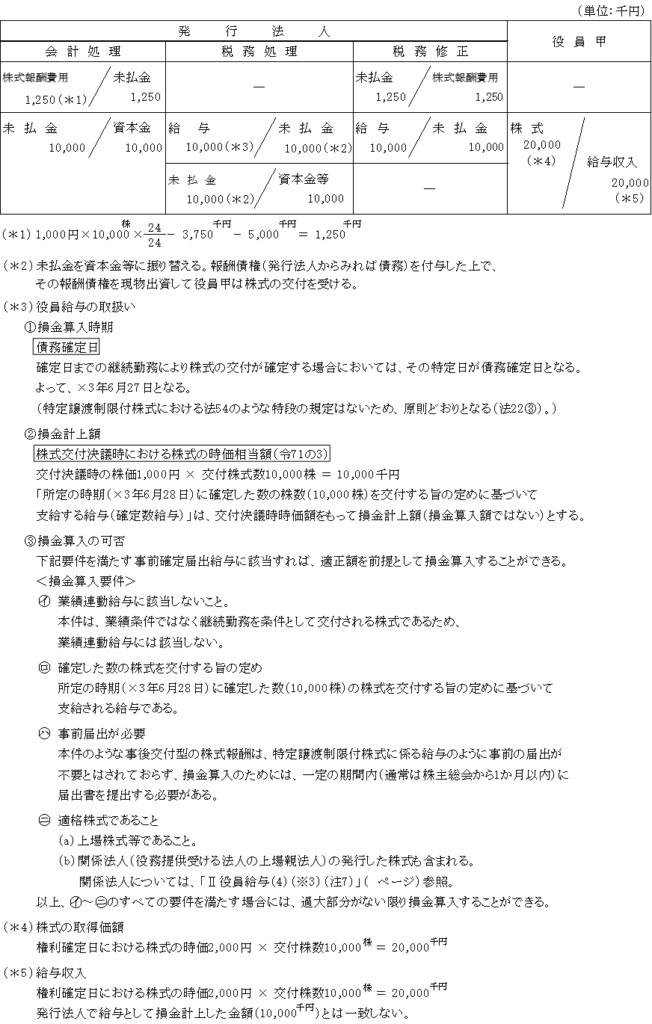

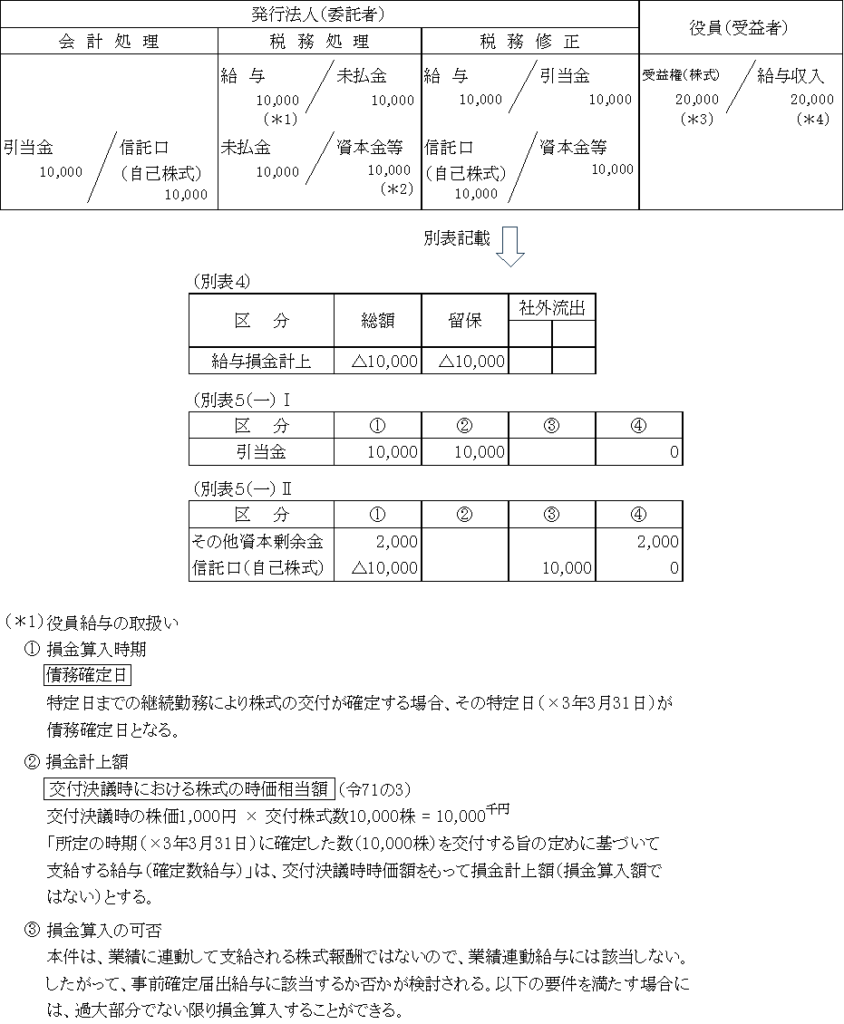

(*2)株式交付に際し、役員に報酬債権を付与した上で、報酬債権の現物出資を受け株式を交付する。

(*3)役員給与の取扱い

① 損金算入時期

債務確定日

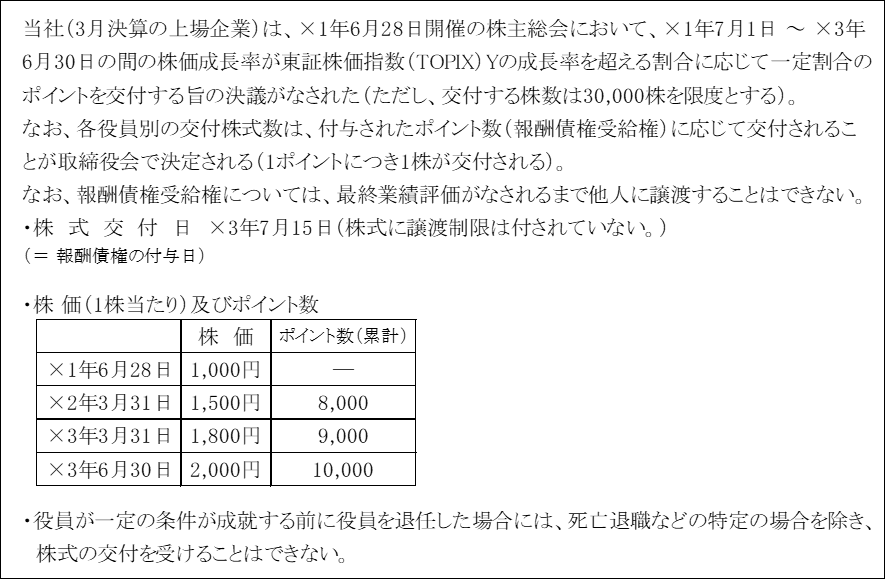

株式の交付の条件が業績の達成である場合で、特定期間の株価成長率が東証株価指数(TOPIX)

Yの成長率を超えると、特定期間の末日に株式の交付が確定する場合、その特定期間の末日(×3年6月30日)が債務確定日となる。

② 損金計上額

債務確定日における時価相当額

③ 損金算入の可否

パフォーマンス・シェアについては、交付する株数は×1年6月28日の株主総会の決議時点では

確定していないため、「事前確定届出給与」には該当せず、次の一定の要件を満たす業績連動給与に

該当すれば損金算入することができる(適正額に限る)。

<損金算入要件>

| ㋑ 非同族会社ないしは非同族会社の100%子会社であること。

㋺ 業務執行役員に対して支給されるものであること。 ㋩ 適格株式が交付されるものであること。 ㋥ 客観的な業績指標等によること。 ㋭ 確定数を限度とすること。 ㋬ 適正な手続によっていること。 ㋣ その内容が有証証券報告書に開示されていること。 ㋠ 業績確定後、一定期間内に適格株式が交付されること。 ㋷ 損金経理をしていること。 |

なお、業績連動給与の損金算入要件の詳細については、「Ⅱ.役員給与(4)(※5)」( ページ)参照。

(*4)株式の取得価額 2,000円 × 10,000株 = 20,000千円

(*5)給与収入 2,000円 × 10,000株 = 20,000千円

この場合は、発行法人で給与として損金算入した金額と一致する。

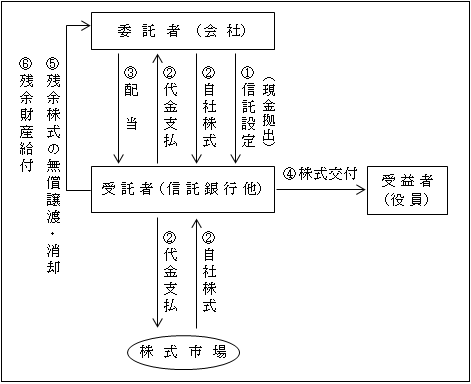

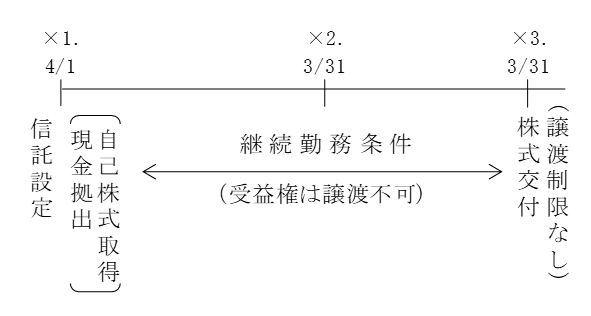

(4)株式交付信託を利用した株式報酬

1.株式交付信託の仕組み

株式交付信託とは、会社(委託者)が報酬相当額の資金を信託(受託者)に拠出した上で、信託がその資金を原資に株式市場または発行会社から自社株式を取得し、一定期間経過後に、信託が役員(受益者)にその株式を交付するという株式報酬である。

①発行会社(委託者)は一定要件を満たす役員を受益者とする信託を金銭にて設定する。

②信託(受託者)は、①の金銭を原資として自社株式を会社あるいは株式市場から取得する。

③発行会社は、本信託内の本件株式に係る剰余金の分配を行う。

④信託期間中、株式交付規程に従い、一定の受益者要件を満たす役員に自社株式を交付する。

⑤信託終了時の残余株式は会社に無償譲渡され、取締役会決議により消却する。

⑥信託清算時に受益者に分配された後の残余財産は、一定金額の範囲内で発行会社に帰属する。

2.事後交付型株式に属する。

役員が一定要件を満たした後、株式が交付されるところから事後交付型株式に属し、事後交付型RSやパフォーマンス・シェアに類似する設計(仕組み)が可能である。したがって、税務上は事前確定届出給与又は業績連動給与のいずれにも該当するように設計することができる。

3.信託の種類

受益者課税信託とは、集団投資信託、退職年金信託、特定公益信託等に該当しない信託(株式交付信託はこれらに該当しない)のうち、受益者(みなし受益者(注)を含む)の存する信託をいう。

一方、受益者が存在しない信託は「法人課税信託」に該当する。

株式交付信託は、信託設定時において、会社(委託者)をみなし受益者とし、その後一定要件(勤務要件・業績要件)を満たした役員を受益者とすることにより受益者の存在する受益者等課税信託に該当することになる。

したがって、役員が一定の要件を満たし株式交付を受けるまでの間は、会社(委託者)が受益者となる(「自益信託」という。)。

(注)みなし受益者

信託を変更する権限を現に有し、かつ、その信託の信託財産の給付を受けることとされている者をいう(所法13②、法法12②)。

課税上は、信託財産に属する資産及び負債は受益者が有するものとみなし、かつ、その信託財産に帰属する収益および費用もその受益者の収益及び費用とみなされる(所法13、法法12)。

受託者には課税が生じない、いわゆるパススルー課税が適用される。

株式交付信託が受益者等課税信託又は法人課税信託のいずれに該当するかは信託契約の設計(内容)による。

法人課税信託においては信託設定段階で法人税の課税が先行して行われ、しかも課税される信託の額は、信託型ストックオプションとは異なり交付される予定の株式の額であることから多額となる可能性がある。

以上から株式交付信託の場合は、通常、法人課税信託ではなく、受益者等課税信託が採用される。

なお、信託についての法人税法上の取扱いの詳細については、「第41章 信託税制」参照。

4.税務上の取扱い

以下、【設例】を通して株式交付信託の課税関係を検討する。

【解説】

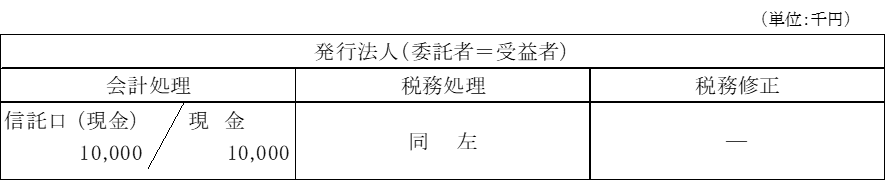

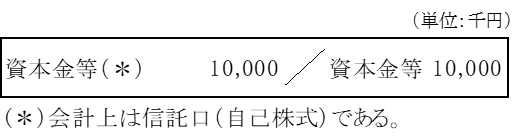

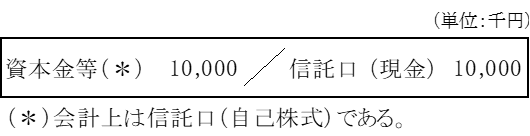

(1)×1年4月1日 信託設定

委託者(当社)が受託者(Y信託)に信託財産として現金10,000,000円を拠出する取引は、法人税法上は同一法人内での資金移動にすぎず、特段に課税関係は生じない。

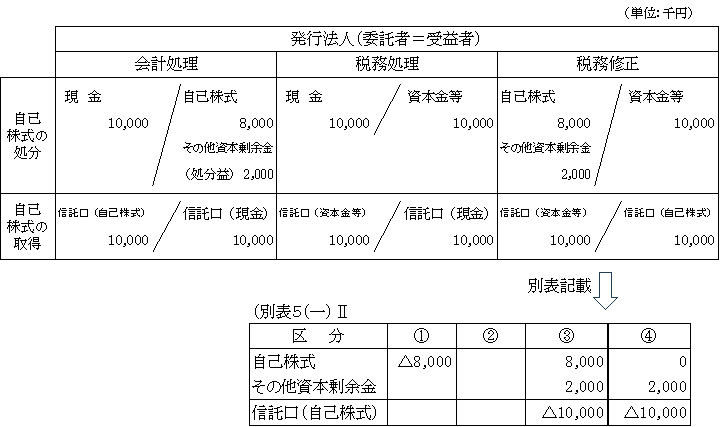

(2)×1年4月1日 Y信託による株式取得

その他の方法により株式取得が行われた場合を参考までに以下に示すと、

イ)新株発行によって自己株式を取得した場合

税務仕訳なし

ロ)株式市場から購入した場合

なお、みなし配当は認識しない。

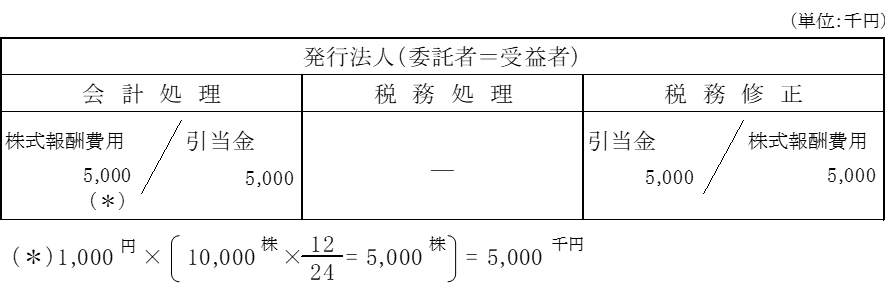

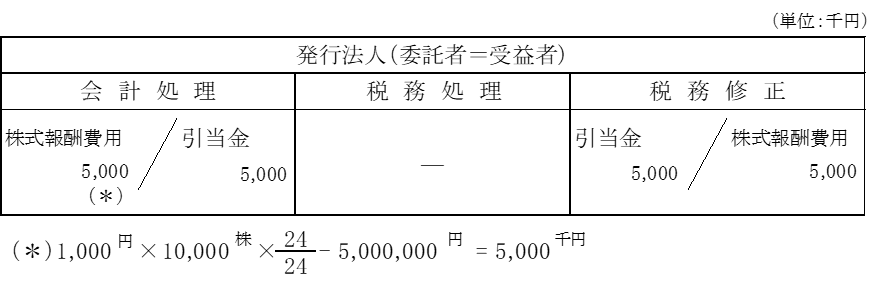

(3)×2年3月31日 決算日

(4)×3年3月31日 決算日

(5)受益権の確定と役員への(自己)株式交付

<損金算入要件>

| ㋑ 業績連動給与に該当しないこと。

㋺ 確定した数の株式を交付する旨の定めに基づき支給されること。 ㋩ 事前届出が必要。 ㋥ 適格株式であること。 |

なお、事前確認届出給与の損金算入要件の詳細については、「Ⅱ.役員給与(4)(※3)」( ページ)参照。

(5)ストック・オプション

(5)-1.制度趣旨

1.ストック・オプション制度

ストック・オプション制度とは、会社が取締役や従業員に対して、あらかじめ定められた価格(権利行使価額)で自社の株式を一定の期間内(権利行使期間)に取得できる権利(コール・オプション)を付与し、取締役や従業員は、将来、株価が上昇した時点で権利を行使して会社の株式を取得し、売却することにより、株価上昇分の報酬が得られるという一種のインセンティブ報酬の制度である。

このように、将来的には株式を売却することで経済的利益を享受することを前提としているところから、株式を容易に売却できる上場会社や近い将来株式を上場することを目指している企業を想定している。

2.権利行使

ストック・オプションは、発行法人の株式を購入できる権利であるから、権利行使をして株式を取得するか否かは権利者の自由である(オプション)。

したがって、株式の時価が権利行使価額を上回れば、権利行使することで利益を得ることができる(例えば、時価800円の株式を権利行使価額300円で取得する場合)が、逆に時価が権利行使価額を下回っている場合は、権利行使しても利益が得られないので、その場合はオプションを放棄することになる。

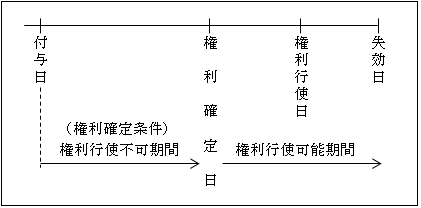

3.権利行使制限

権利行使することにより利益を得られる可能性のある権利は経済的な価値があると考えられる。

そのため、この権利自体を譲渡することも可能であるが、一定期間譲渡に制限を付したり、一定の条件(*)を付すことにより権利行使の確定日を制限することができる。

(*)権利確定条件

①勤務条件

付与日から一定期間の勤務や業務執行を要するとする条件

②業績条件

一定の業績(株価を含む)の達成を要するとする条件

(5)-2.ストック・オプションの定義

新株予約権については、会社法2条二十一号において「株式会社に対して行使することにより当該株式会社の株式の交付を受けることができる権利をいう。」と定義されているが、新株予約権の一つであるストック・オプションについては、会社法上も法人税法上も明確な定義規定は設けられていない。ストック・オプションに関する定義としては、「ストック・オプション等に関する会計基準」(企業会計基準第8号)に次のように規定されている。

| ストック・オプションとは、自社株式オプション(*1)のうち、特に企業がその従業員等(*2)に対して報酬として付与(*3)するものをいう。 |

新株予約権には、資金調達を目的として発行されるものや敵対的買収防衛目的で発行されるものなど種々の目的によって発行されるものもあるが、ストック・オプションは、このように、会社の従業者等を対象に役務提供の対価として付与される新株予約権である。

(*1)自社株式オプション

自社株式オプションとは、あらかじめ定められた一定の価格で自社の株式を取得することができる権利をいい、新株予約権がこれに該当する。

(*2)付与対象者

「従業員等」とは、企業と雇用関係にある使用人のほか、企業の取締役、会計参与、監査人及び執行役並びにこれに準ずる者(注)をいう。

(注)準ずる者

・子会社や関連会社の従業員等

・取引先(個人・法人)

・取引先の従業員等

(*3)報酬の対価として付与

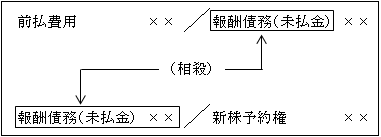

ストック・オプションは、あくまでも労務・役務の対価性を有するものである。

そのため、従来、労務出資規制との関係上問題とされてきたが、会社法246条2項により、新株予約権と引換えにする金銭の払込みに代えて役務の提供により発生する報酬債権(会社からみれば報酬債務)との相殺をすることができることとなった。

(5)-3.ストック・オプションの税務上の取扱い

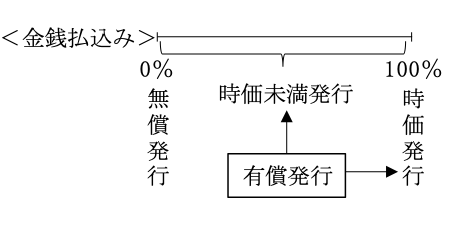

新株予約権の発行形態には、増資の場合と同様、大別して有償発行と無償発行がある。

有償発行は、時価発行と時価未満の発行に分けられる。

ここでの「時価未満発行」とは、金銭による払込みが新株予約権の時価に満たない場合をいう(金銭の払込みに代えて報酬債権と相殺するものは含まない。これは無償発行に含まれる。)。

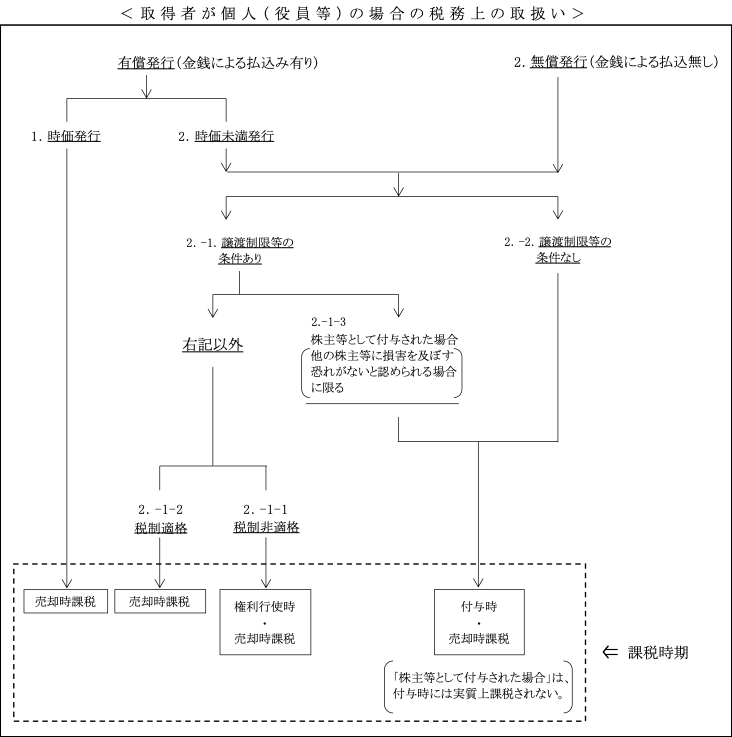

そして、上記新株予約権の発行形態別に、新株予約権の取得者が個人の場合と法人の場合、さらには発行法人の税務上の取扱いのそれぞれについて以下検討する。

なお、取得者が個人で時価未満の発行の場合は、権利の譲渡についての制限等の条件の有無、制限等の条件がある場合には、さらに特例としての税制非適格ストックオプションと税制適格ストック・オプションについて検討する。

なお、本節では、個人の取得者が役員である場合の役員給与について検討する。

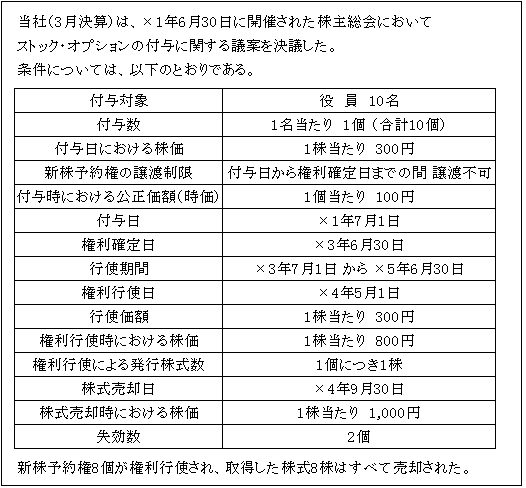

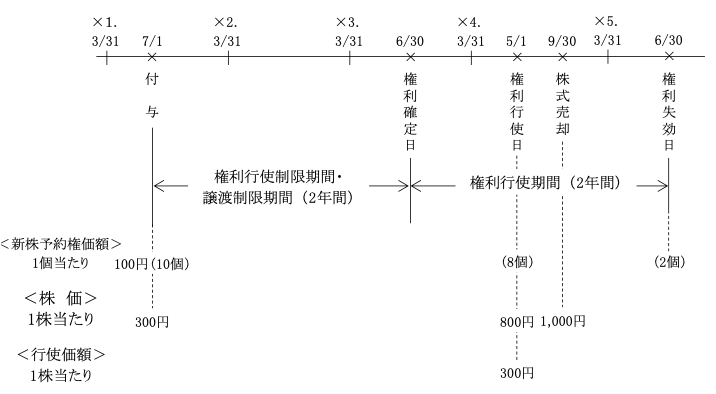

以下、【設例】を通じて取得者が役員個人の場合のストック・オプションについて検討する。

【設例】

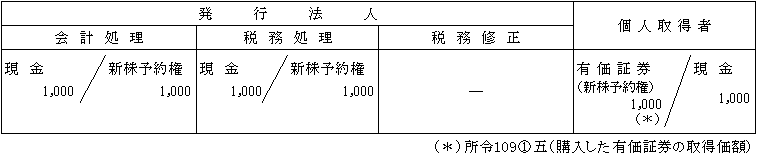

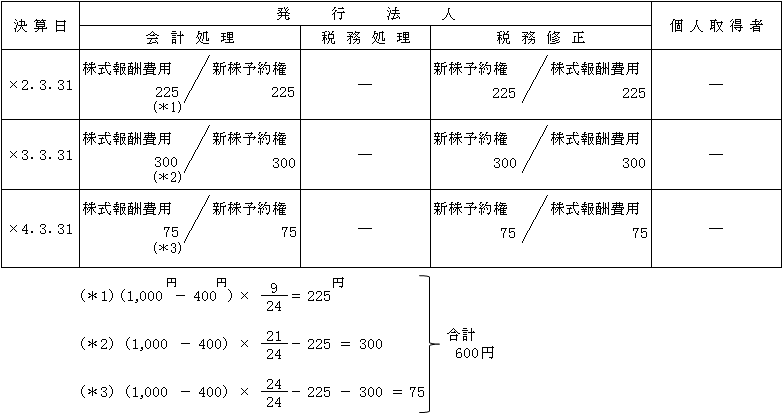

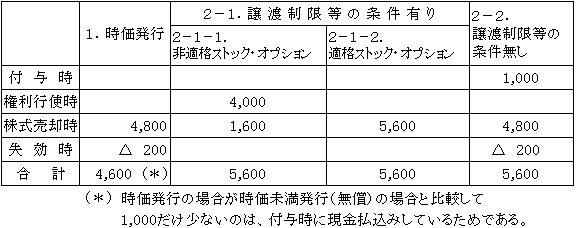

1.時価発行(有償ストック・オプション)

| 【設例】において、付与時に1,000円(@100円 × 10個)が払込まれた場合 |

会社が譲渡制限付か否かにかかわらず新株予約権を時価で発行するということは、取得者からみれば労務・役務等の対価として付与された新株予約権を適正な対価を支払って取得したこととなる。

①付与時(×1年7月1日)

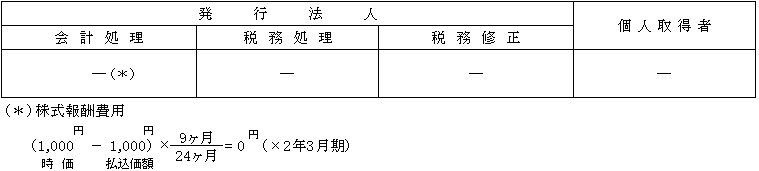

②決算日 (×2年3月31日、×3年3月31日、×4年3月31日)

付与時から権利確定時までの権利行使制限期間内において、自己都合による退任や勤務条件未達成などの理由で権利確定時までに新株予約権の効力が失効したものがある場合には、付与時の公正価額(1,000円)は権利確定時には修正されているため、最終的には株式報酬費用が過大に計上されていることはない。

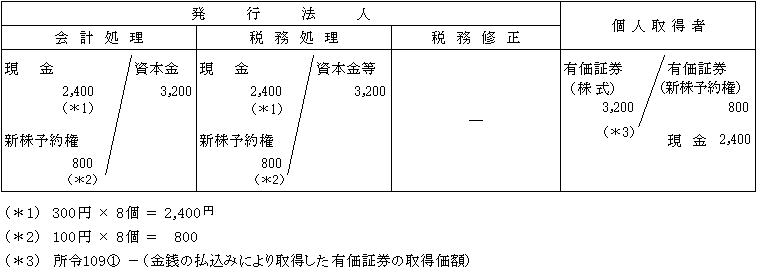

③権利行使日 (×4年5月1日)

④株式売却時 (×4年9月30日)

⑤失効日 (×5年6月30日)

以上の取得者が個人ではなく法人であった場合においても税務上の取扱いは個人取得者と同様である。

2.時価未満発行及び無償発行

2-1.譲渡制限等の条件付新株予約権

譲渡制限付新株予約権は、先述した「事前交付型株式」と比較すると、事前交付型株式が交付決議時において株式が交付された後、一定の譲渡制限期間を経て株式譲渡が可能となるのに対し、譲渡制限付新株予約権は付与決議時において、株式ではなく新株予約権という有価証券が交付され、一定の権利行使制限期間を経て権利行使した上で株式を取得し譲渡が可能となる。

その意味で、譲渡制限付新株予約権は「事前付与型新株予約権」ということができる。

一方、株式交付に着目すると一定の条件を経て株式が交付されるという点において「事後交付型株式」とその経済的効果は類似している。いずれにせよ、一定期間を経なければ株式譲渡が可能とならない点においては共通する。

特定新株予約権を対価とする給与規定(法54の2)は、発行法人の損金計上に関するものである。

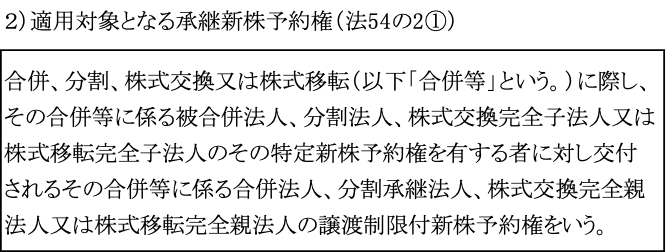

1)適用対象となる特定新株予約権

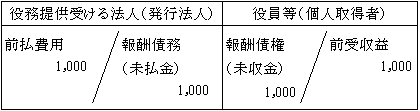

| 内国法人が個人から役務の提供を受ける場合において、その役務の提供に係る費用の額(例えば、役員給与など)につき、その役務提供の対価として個人に生ずる債権の給付と引換えにその個人に付与される(注2)譲渡制限付新株予約権(注1)をいう。 |

(注1)譲渡制限付新株予約権(令111の3①)

所得税法施行令第84条第2項(譲渡制限株式の価額等)に規定する権利の譲渡についての制限及びその他実質的に役務提供の対価と認められているものをいう。

このように条文上は譲渡制限付株式(令111の2①)のようにその範囲について明確に規定されていないが、「その他特別の条件」につき同様と解される。

以上の「譲渡制限付新株予約権」と「特定新株予約権」との関係を示せば次のようになる。

(注2) 特定新株予約権の付与

上記【設例】における付与日(×1年7月1日)の税務処理は次のように考えられる。

①役員等の個人に金銭報酬債権を付与

②役員等から報酬債権と引換えに譲渡制限付新株予約権を付与する。

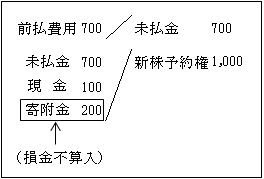

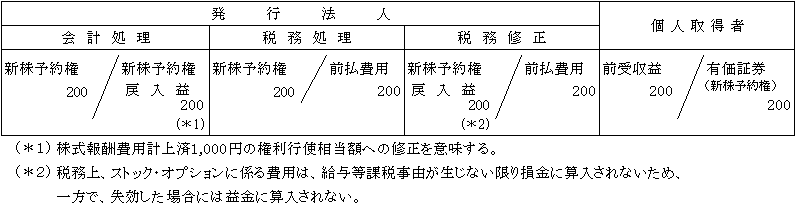

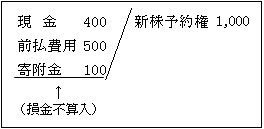

なお、新株予約権につき低額(又は無償)で発行した時は、その新株予約権の時価と払込価額(報酬債権相殺額を含む)の差額については損金の額に算入しない(法54の2⑤)。逆の場合には益金の額に算入しない。

<例> 新株予約権の時価 1,000

報酬債権付与額 700

現金払込額 100

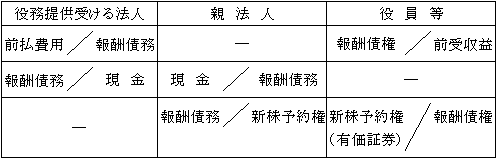

また、親法人の新株予約権を交付する場合は、上記①の債務を親法人が引受けた上で上記②の役員等は付与された報酬債権と引換えに親法人から新株予約権の交付を受ける。

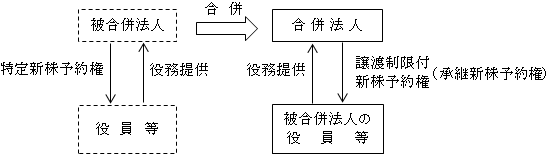

①合併

役務提供を受ける内国法人が被合併法人となる場合における承継新株予約権は、

![]() である。

である。

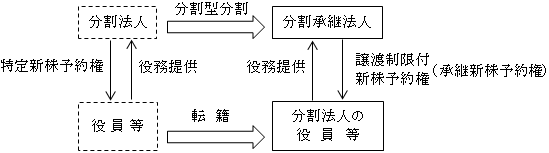

②分割

役務提供を受ける内国法人が分割法人となる分割型分割の場合における承継新株予約権は、

![]() である。

である。

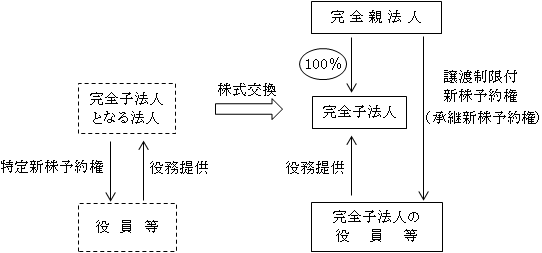

③株式交換

役務提供を受ける内国法人が株式交換により完全子法人となる場合における承継新株予約権は、

![]() である。

である。

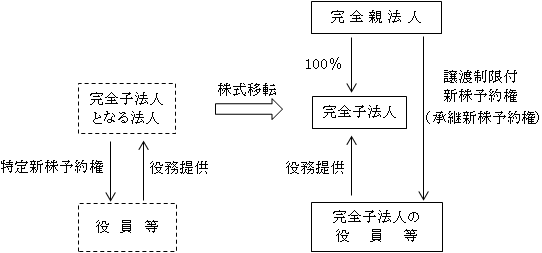

④株式移転

役務提供を受ける内国法人が株式移転により完全子法人となる場合における承継新株予約権は、

![]() である。

である。

3)「特定新株予約権による給与」の税務上の取扱い

法54の2はストック・オプション発行法人に関する規定である。

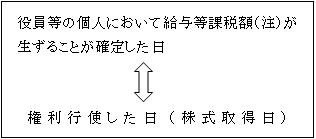

①損金算入時期(法54の2①)

(注)給与等課税額

給与所得等の収入金額で、権利行使された日における価額(時価)をいう。

ただし上記の規定は損金算入時期の規定であって損金算入の規定ではない。

従って、損金の額に算入できるか否かについては別途、役員給与の損金不算入に関する規定(法34)により検討されることとなる(後述④)。

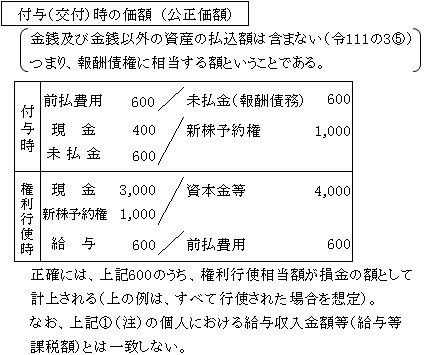

②損金計上額

③給与等課税額が生じない場合の損金不算入

イ.付与時から権利確定時まで(権利不確定による失効)

継続勤務条件を満たさないなどの一定の事由の発生により、付与した新株予約権を無償取得した場合のように給与等課税額が生じない時は、

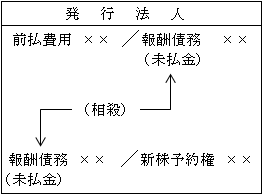

ロ.権利行使時

非適格ストック・オプションの場合は、所令84②により権利行使時に給与等課税事由が生じるので損金の額に計上される(損金算入の可否については次の⑤の可否検討を別途要する。)が、適格ストック・オプションにおいては、権利行使時に給与等課税事由は生じないので、新株予約権が損金算入される機会はない

(社外流出 ××/前払費用 ××)。

④権利行使を失効した場合(権利不行使による失効)

特定新株予約権が消滅(失効)した時は、その消滅による利益の額は益金の額に算入しないこととされている(法54の2③)。

⑤損金算入の可否

非適格ストック・オプションにおいて、権利行使時に損金計上(損金算入ではない)した特定新株予約権は、「事前確定届出給与」か「業績連動給与で一定の要件を満たすもの」に該当する場合には損金算入することができる。

イ.事前確定届出給与

㋑業績連動給与に該当しないこと

特定新株予約権で無償で取得され又は消滅する新株予約権が、業績指標等により変動するものは業績連動給与に該当する。

したがって、当該特定新株予約権は事前確定届出給与には該当しない。

一方、無償取得等される新株予約権数が役務提供期間等によって変動するものは業績連動給与には該当しない。

㋺確定数を交付する旨の定めによる交付

所定の時期に確定した金銭債権に係る特定新株予約権の確定した数が交付される旨の定めに基づいて交付されるものであること。

なお、過去の役務提供に対する報酬債権に係る特定新株予約権による給与は、事前確定給与には該当しない。

㋩届出不要

特定新株予約権の場合は、所轄税務署長への届出は不要である。

㋥適格新株予約権であること。

(a)権利行使により上場株式等が交付されること。

(b)関係法人(役務提供を受ける法人の上場親法人)の発行した新株予約権も含まれる。

関係法人については、「Ⅱ.役員給与(4)(※3)(注8)」( ページ)参照。

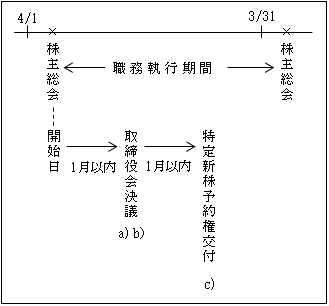

㋭手続要件

役員の職務内容につき株主総会等の決議により定められたもので、次の要件を満たす必要がある。

a)職務執行の開始日から1月を経過する日までにされる(取締役会)決議による定めであること(通常は株主総会の日が開始日となる(基通9-2-16)。)

b)役員の職務につき所定の時期に確定額を支給する旨の定めであること

c) a)の決議の日から1月を経過する日までに、その職務につきその役員に生ずる債権の額に相当する特定新株予約権を交付する旨の定めであること

また、上記の要件を満たす承継新株予約権による給与についても同様である。

ロ.業績連動給与

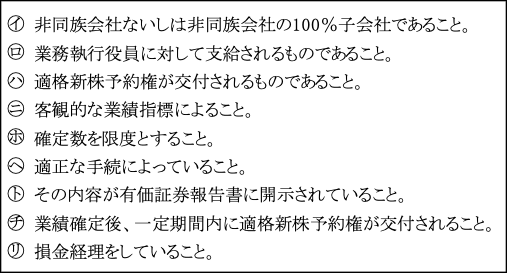

特定新株予約権で無償で取得され、又は消滅する新株予約権数が業績指標等により変動するものは業績連動給与に該当する。

したがって、次の一定の要件(損金算入要件)を満たすものは損金算入が可能となる。

<損金算入要件>

なお、業績連動給与の損金算入要件の詳細については、「Ⅱ.役員給与(4)(※5)」( ページ)参照。

2-1-1.税制非適格ストック・オプション

<ケース1>

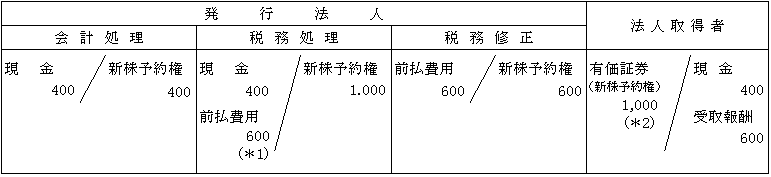

| 【設例】において、新株予約権(時価1,000)を 無償取得(金銭払込み0)した場合 |

①付与日(×1年7月1日)

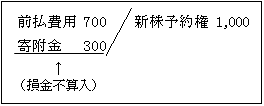

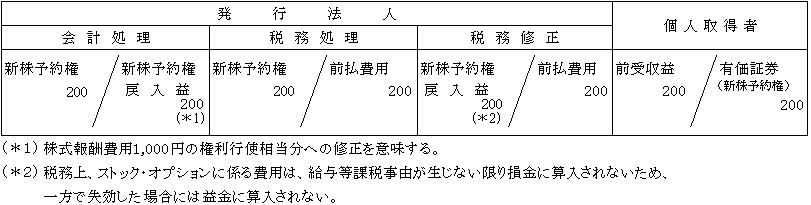

なお、上記の場合において、報酬債権の付与額が1,000円ではなく仮に700円であった場合には、新株予約権の時価1,000円との差額300円は損金に算入しない(法54の2⑤)。

②決算日

③権利行使日(×4年5月1日)

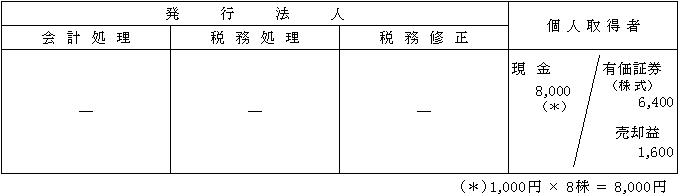

④株式売却(×4年9月30日)

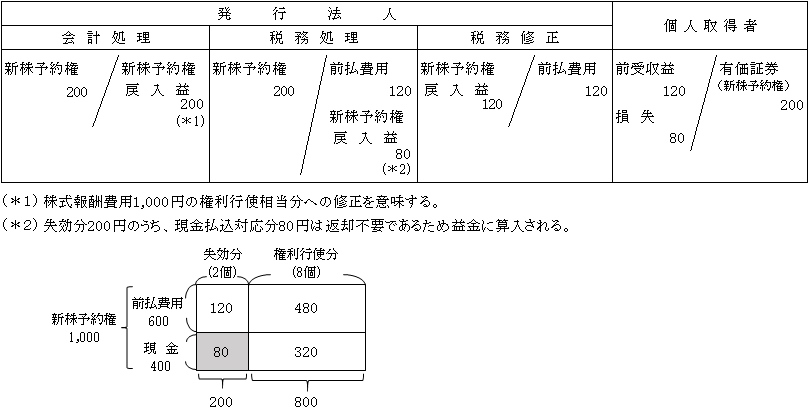

⑤権利失効(×5年6月30日)

<ケース2>

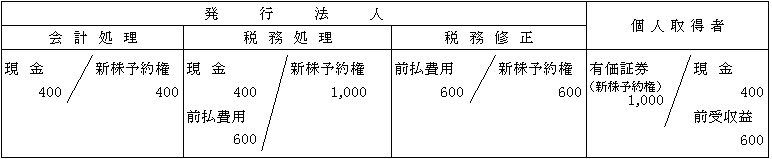

| 【設例】において、新株予約権(時価1,000)に対して現金払込み400の場合 |

①付与日(×1年7月1日)

なお、上記の場合において、報酬債権の付与額が600円ではなく仮に500円であった場合には、新株予約権の時価1,000円との差額100円(1,000-400-500=100)は損金に算入しない(法54の2⑤)。

②決算日

③権利行使日(×4年5月1日)

④株式売却(×4年9月30日)

⑤権利失効(×5年6月30日)

2-1-2.税制適格ストック・オプション

譲渡制限等の条件の付された新株予約権は、特例として付与時点ではなく権利行使時点で課税することとされている

(非適格ストック・オプション 所令84②)。

さらに、一定の要件(※)を満たす場合には、権利行使時点より後の権利行使して取得した株式の売却時点にまで課税が繰り延べられる。

これが税制適格ストック・オプションと言われるものである。

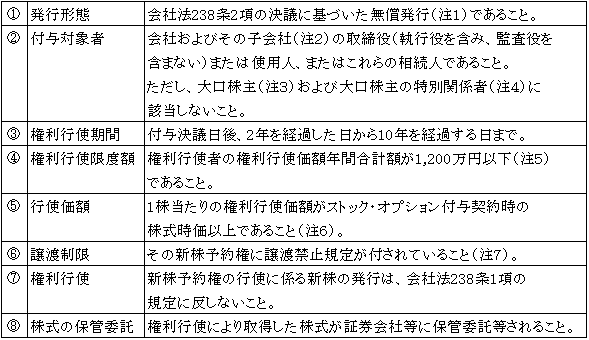

(※)税制適格ストック・オプションの要件(措法29条の2)

(注1)無償発行

金銭の払込み(金銭以外の資産の給付を含む)をさせないで発行されることをいい、

金銭の払込みに代えて報酬債権を相殺するものは無償発行に含まれる。

つまり、金銭の払込みには該当しない。

<無償発行となる>

(注2)子会社

会社によって直接・間接に議決権のある発行済株式等の50%超を保有されている会社をいう。

(注3)大口株主

(注4)大口株主の特別関係者

| イ.親族 ロ.内縁関係者及びその直系血族 ハ.直系血族およびその内縁関係者 二.大口株主からの金銭で生計を維持している者および直系血族 ホ.大口株主の直系血族からの金銭で生計を維持している者 |

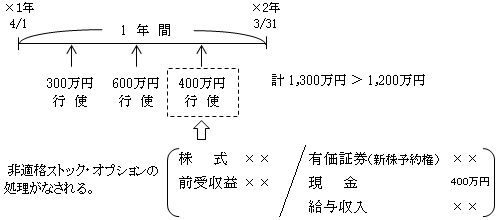

(注5)年間行使価額合計額1,200万円以下

以上のようにその年度において複数回の適格ストック・オプションを行使し、その行使価額の合計が1,200万円を超えることとなる場合には、その超えることとなる新株予約権の行使(上の例では3回目の400万円の行使)による株式の取得に係る経済的利益(給与収入等)については、税制適格ストック・オプションの非課税措置の適用はない。その場合、その超えることとなる部分の金額(100万円)が税制非適格となるのではなく、超えることとなった行使全体の金額(400万円、1,300万円ではない。)が税制非適格となる(措法29の2①ただし書)。

(注6)株式報酬型ストック・オプションは適格ストック・オプションに該当しない。

株式報酬型ストック・オプションは、行使価額が例えば1円とするものであるため。

(注7)特定新株予約権には譲渡制限が付されている。

「特定譲渡制限付新株予約権」であるため。

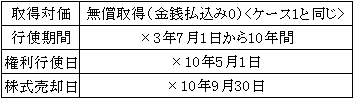

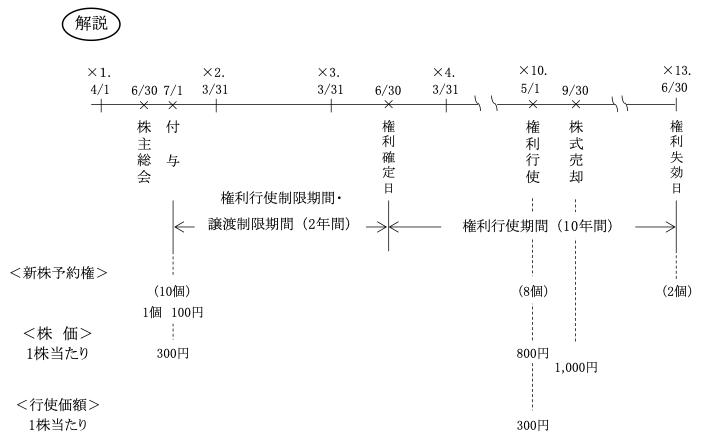

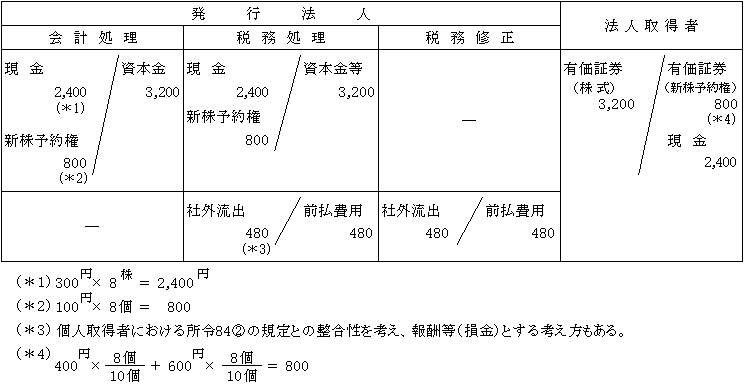

以下、先の【設例】において、税制適格ストック・オプションについて検討する。

<条件追加・変更>

①付与日 非適格ストック・オプション〈ケース1〉と同じ( ページ参照)

②決算日 非適格ストック・オプション〈ケース1〉と同じ( ページ参照)

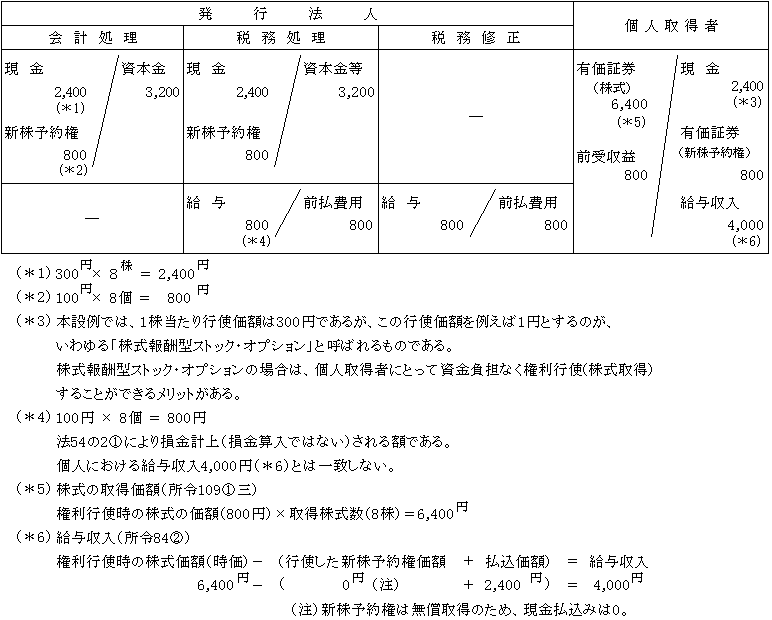

③権利行使日(×10年5月1日)

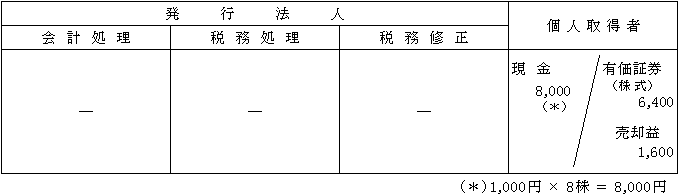

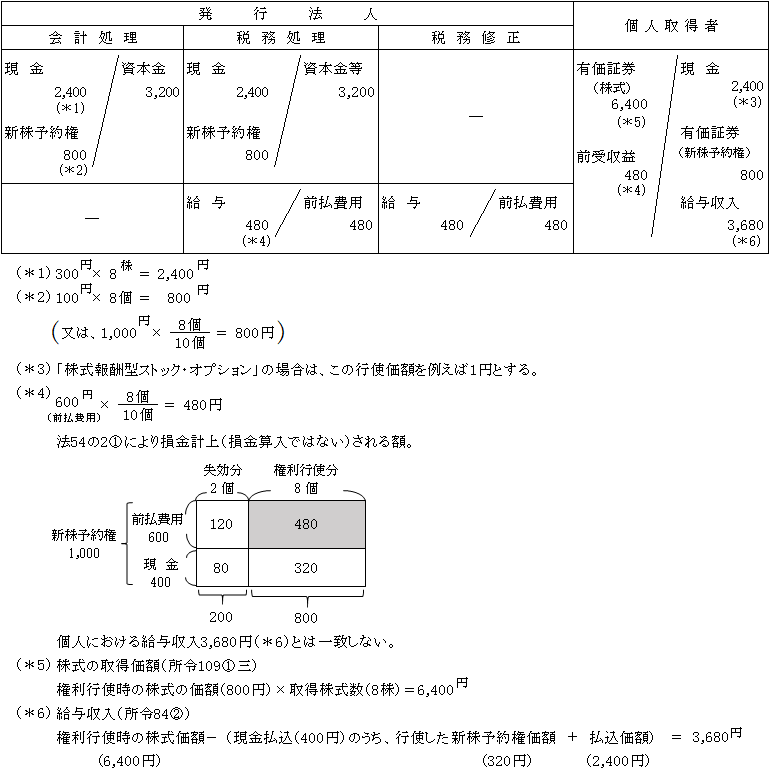

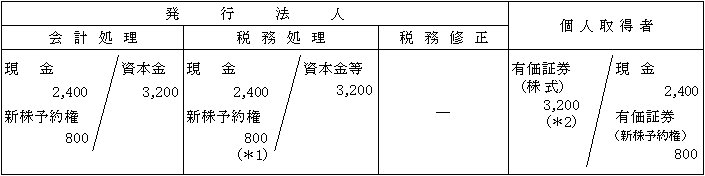

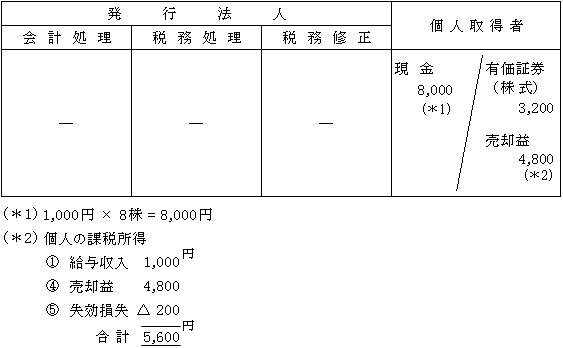

(*1)300円 × 8株 = 2,400円

(*2)100円 × 8個 = 800円

(*3)行使価額を例えば1円とするような、いわゆる株式報酬型ストック・オプションは、税制適格ストック・オプションの要件の一つである「行使価額を付与時の株式時価(本例では300円)以上であること。」とする要件を満たさないので税制適格ストック・オプションとはならない。

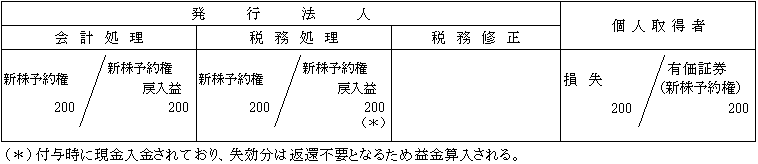

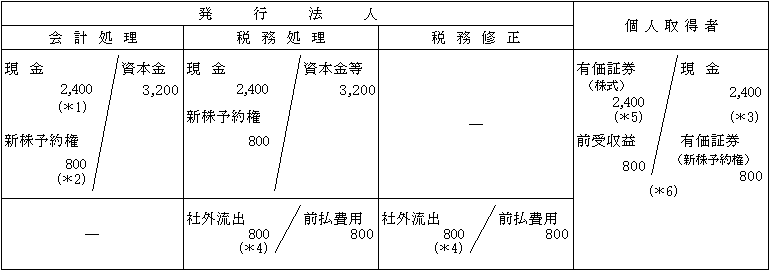

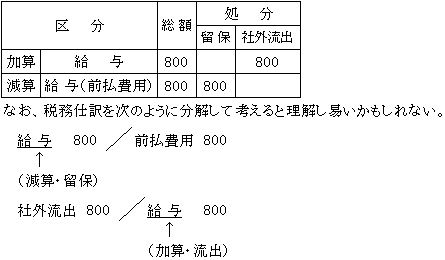

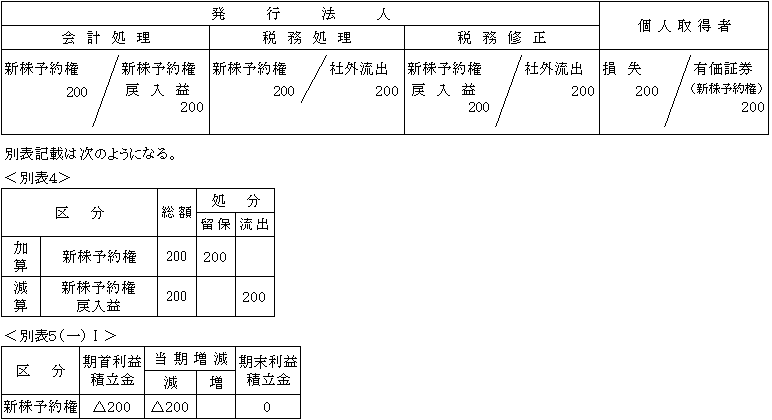

(*4)100円 × 8個 = 800円給与等課税事由が生じない(*6)ため、損金算入は認められない(法54の2②)。

したがって、給与とはならず社外流出として処理する。

参考までに別表4の記載例を示せば次のようになる。

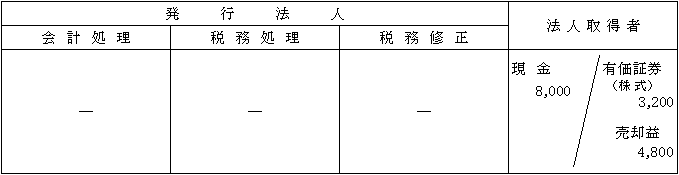

④株式売却(×10年9月30日)

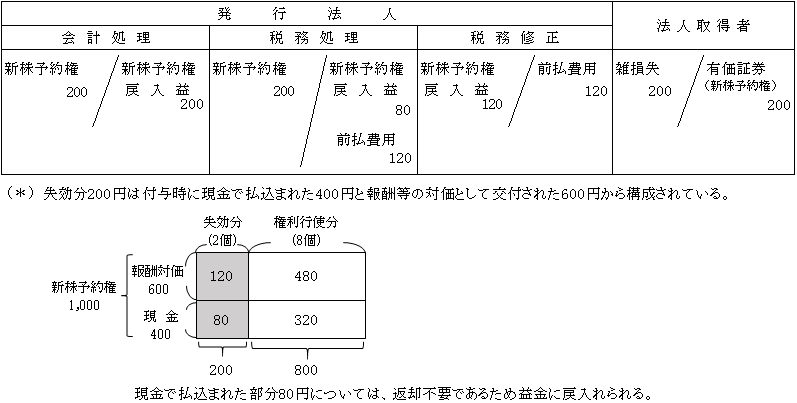

⑤権利失効(×13年6月30日)

2-1-3.譲渡制限等の条件付新株予約権であっても株主等として付与された場合

(ただし、他の株主等に損害を及ぼす恐れがないと認められる場合に限る。)

2-2.譲渡制限等の条件無しの新株予約権

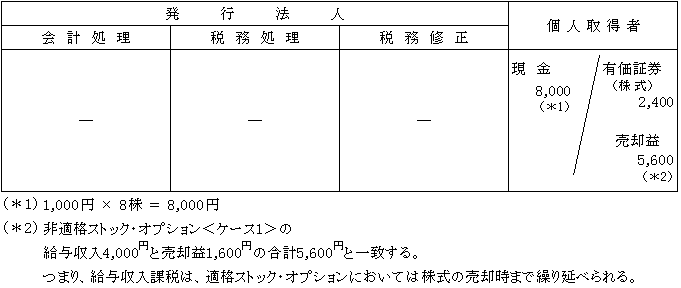

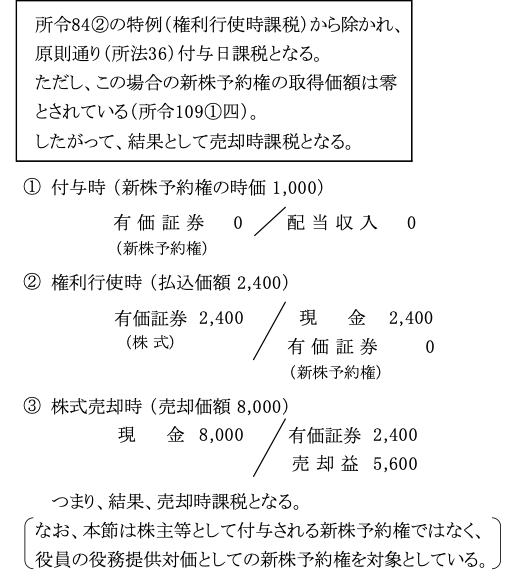

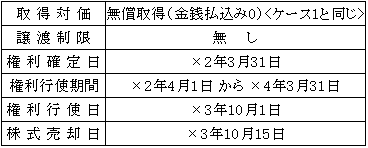

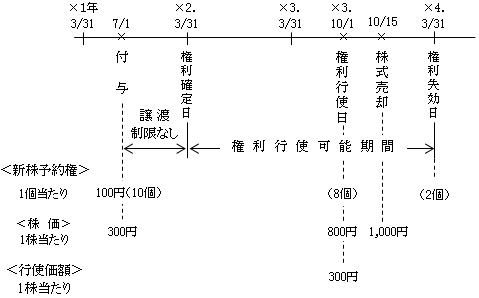

譲渡制限等の条件の付されていない新株予約権の課税上の取扱いは、原則通り(所法36)、付与時及び株式の売却時課税となる。

先の【設例】( ページ)において、検討する。

なお、以下の条件変更以外はすべて【設例】と同じとする。

<条件追加・変更>

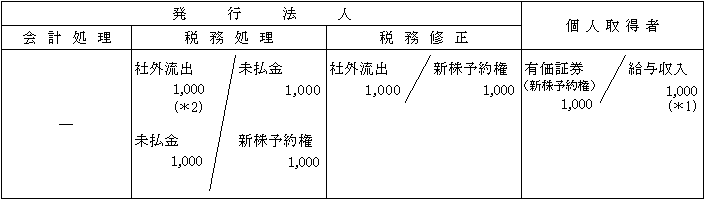

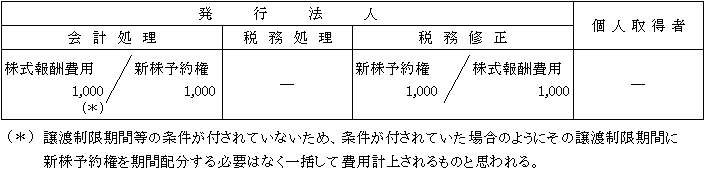

①付与日(×1年7月1日)

(*1)権利取得時における価額(時価)とする(所36)しかしながら、個人が時価評価算定することは実務上困難

(*2)個人における給与課税との整合性を考慮した時、発行法人において付与時に新株予約権の損金計上(給与)処理も考えられるが、譲渡制限等の付されていない新株予約権の場合は、譲渡制限等付の新株予約権における法54の2のような規定が存しないため、ここでは新株予約権の発行は「資本等取引」に該当するところから課税関係の生じない処理をすることとする。

参考までに別表の記載例を示せば次のようになる。

②決算日(×2年3月31日)

③権利行使日(×3年10月1日)

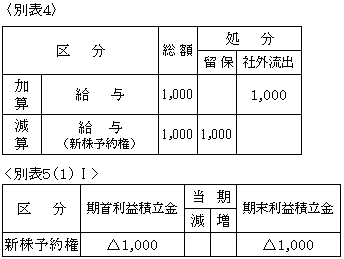

(*1)別表の記載例

<別表4>記載なし。

<別表5(一)Ⅰ>

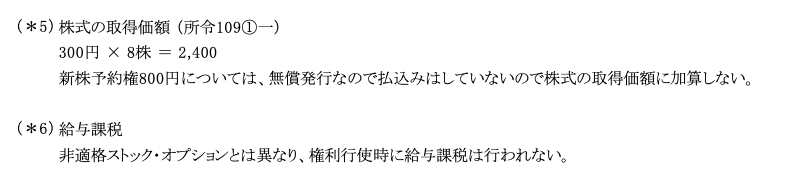

(*2)株式の取得価額(所令109①一)

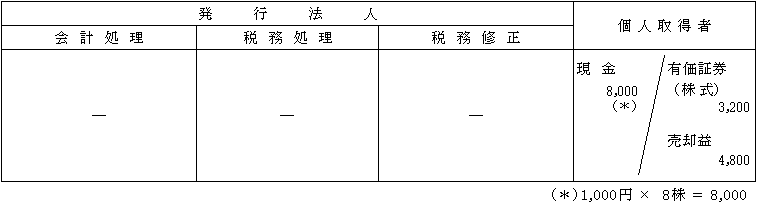

300円 × 8株 + 800円 = 3,200円

新株予約権については付与時に給与課税されているため、時価取得と同様に考え株式の取得価額に加算される。

④株式売却(×3年10月15日)

以上のように先の非適格ストック・オプション及び適格ストック・オプションにおける課税所得と一致することになる。

⑤権利失効(×4年3月31日)

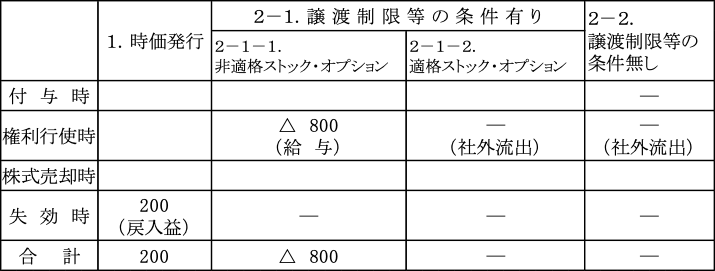

以上の個人取得者における課税関係を要約すると次のようになる

(2-1.、2-2.は無償取得を前提)。

一方、発行法人における課税関係を要約すると次のようになる

(2-1.、2-2.は無償取得を前提)。

【参考】

本節は役員給与としてのストック・オプションについて検討してきたが、参考までに取得者が法人の場合の課税関係について以下検討する。

取得者が法人の場合には、個人の場合と異なり譲渡制限等の条件付新株予約権に関する所得税施行令84条2項のような別段の定めはない。したがって、法人が新株予約権を付与された場合は「税制適格・非適格」の区別もない。

よって、法人が取得者の場合には、次の2つのパターンだけである。

| 時価発行の場合 時価未満発行の場合(無償発行を含む) |

そして、付与時に時価未満で取得したものは、時価で取得したものとして時価との差額は益金の額に算入される(法22②)。

<取得者が法人の場合の税務上の取扱い>

1.時価発行(金銭払込み=新株予約権価額)

新株予約権の取得者が個人の場合と同様の処理となる( ページ ~ ページ参照)。

2.時価未満発行(金銭払込み<新株予約権価額)

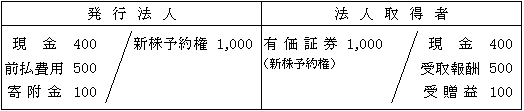

| 【設例】において、新株予約権(時価1,000)に対して現金払込み400があった場合 |

①付与日(×年7月1日)

(*1)「資本等取引」により損益は生じないものとする。

仮に報酬対価が500であった場合には次のような処理となる。

(*2)時価による(令119四)。

ただし、株主等に対して無償で交付した新株予約権で他の株主等に損害を及ぼす恐れがないと認められる場合の取得価額は「零」となり、結果として付与時に課税は行われない(令119三)。

[ 有価証券(新株予約権) 0 / 受贈益 0 ]

本節は、株主等として交付されたものではなく、法人の役務提供に対して交付されたものを前提としているので取得価額は時価(1,000円)となる。

②決算日

③権利行使日(×4年5月1日)

④株式売却(×4年9月30日)

⑤権利失効(×5年6月30日)

なお、報酬対価600円のうち、権利行使分480円部分については付与時に600円が益金(受取報酬)として課税されているため、権利行使時に株式の取得価額に加算され(上記③)、株式の譲渡原価として損金に算入されている(上記④)。