(注1) ① ペーパーカンパニー

② 事実上のキャッシュボックス

③ ブラックリスト国所在会社

(注2) ① 事業基準

② 実体基準

③ 管理支配基準

④ 非関連者基準又は所在地国基準

(1)適用対象法人(納税義務者)

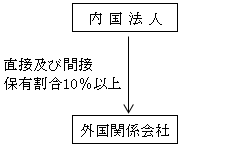

本税制の適用を受ける内国法人は、外国関係会社(注)との間に次の関係を有する内国法人である(措法66の6①)。

(注)外国関係会社については次の(2)参照。

| 1.株式等保有割合等10%以上の内国法人

2.実質支配関係にある内国法人 3.実質支配外国関係会社が株式等保有割合等10%以上の場合の内国法人 4.株式等保有割合等10%以上の同族株主グループに属する内国法人 |

納税義務者判定時期

外国関係会社の各事業年度終了の時の現況により行う(措法39の20①)。

1.株式等保有割合等10%以上の内国法人

外国関係会社に対する以下の直接及び間接(※1)保有割合合計のいずれかが10%以上である内国法人

(※1)納税義務者判定における間接保有

ここでいう「間接保有」は、内国法人が他の外国法人を通じて間接に有するものをいい(措法66の6①一)、間接保有割合は、掛け算方式で計算することとされており(措令39の14③④⑤)、この点は後述する外国関係会社の判定における計算方式とは異なる。

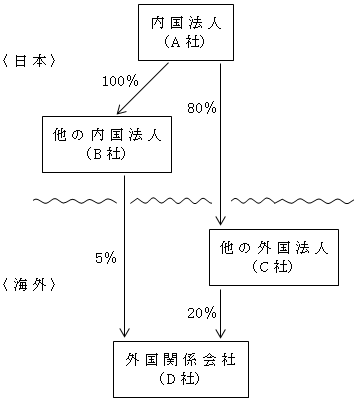

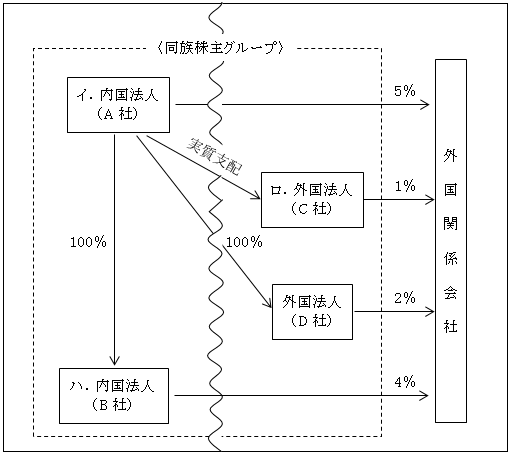

【判定】

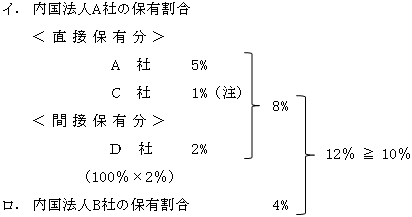

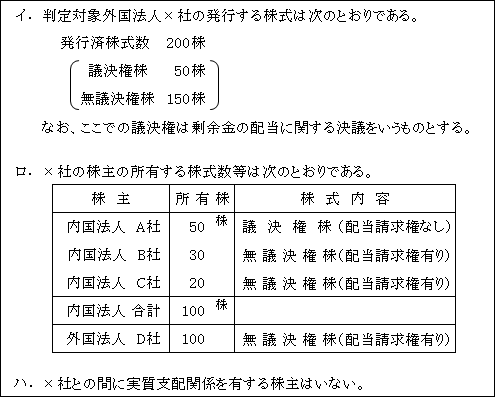

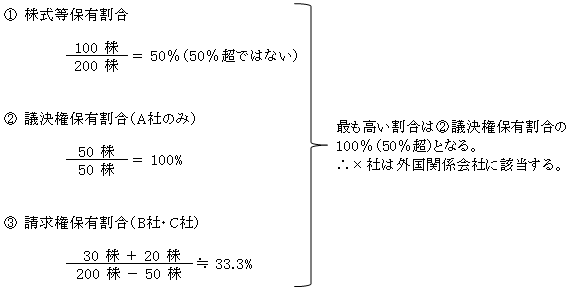

イ.内国法人A社のD社に対する間接保有割合

80% × 20% = 16% ≧ 10%

∴A社は納税義務者となる。

ロ.B社は内国法人であるため、A社の間接保有には含まれない。

しかし、後述4.するように、B社はA社の同族株主グループに属する内国法人であるため、B社の保有割合は10%以下であるが、同族グループ全体での保有割合は10%以上(16%+5%=21%)であるため納税義務者となる。

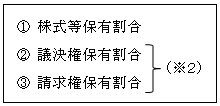

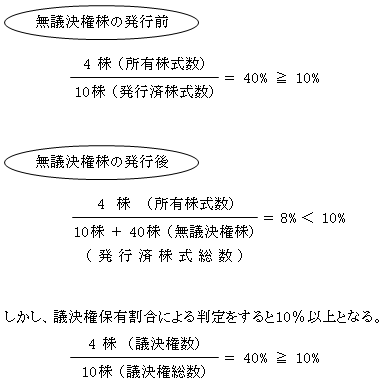

(※2)議決権・請求権の保有割合

外国関係会社に議決権(剰余金の配当等に関する決議に係るものに限る)の数が1個でない株式等を発行させたり、配当等請求権等の内容が異なる株式を発行し(当然のことながら外国関係会社の本店所在地国の法令による。)、株式等保有割合を10%未満とすることで、議決権や請求権を維持したまま本税制の適用を回避する行為への防止策として求められる。

例えば、無議決権株式の発行により株式の保有割合では以下のように10%未満となる。

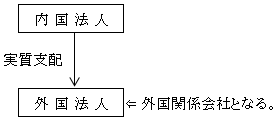

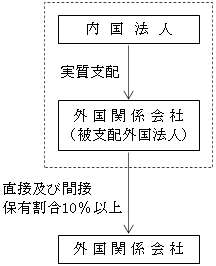

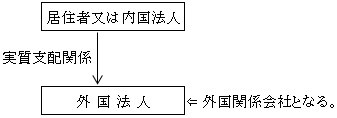

2.実質支配関係にある内国法人

内国法人との間に実質支配関係(※)がある外国法人は外国関係会社となる。

そのため、1.における株式等保有割合等が10%未満であっても、実質支配関係を有する場合は株式等保有割合等の計算は零となり2.が優先適用される。よって、実質支配関係を有する内国法人は納税義務者となる。

(※)実質支配関係

実質支配関係とは、次のような事実その他これに類する事実が存在する場合における居住者又は内国法人(居住者等)と外国法人との間の関係をいう(措法66の6②五、措令39の16①)。

| ① 居住者等が外国法人の残余財産のおおむね全部について分配を請求する権利を

有していること ② ①以外の場合で、居住者等が外国法人の財産の処分の方針のおおむね全部を 決定することができる旨の契約その他の取決めが存在すること |

3.実質支配外国関係会社が株式等保有割合等10%以上の場合の内国法人

内国法人が実質支配している外国関係会社(被支配外国法人)が、他の外国関係会社の以下の直接及び間接保有割合合計のいずれかが10%以上である場合におけるその内国法人

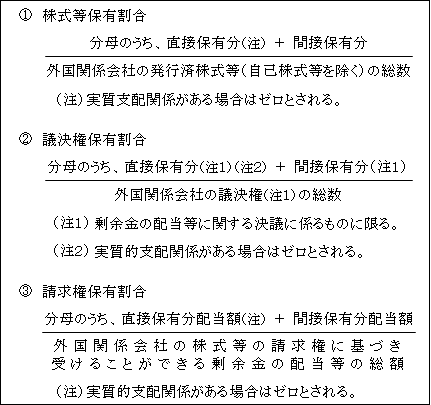

① 株式等保有割合

② 議決権保有割合

③ 配当請求権保有割合

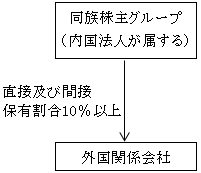

4.株式等保有割合等10%以上の同族株主グループに属する内国法人

一つの同族株主グループで外国関係会社の以下の直接及び間接保有割合合計のいずれかが10%以上のその同族株主グループに属している内国法人

① 株式等保有割合

② 議決権保有割合

③ 配当請求権保有割合

ここでの同族株主グループとは、次の株主をいう(措法66の6①四)。

| イ.一の居住者又は内国法人

ロ.イ.との間に実質支配関係がある者 ハ.イ.と特殊の関係のある者(外国法人を除く) |

【例】

【解答】

以上から、A社もB社それぞれの保有割合は10%未満であるが、同族株主グループとしては12%となり、10%以上保有の一つの同族株主グループに属する。

よって、内国法人であるA社及びB社は納税義務者となる。

(注)0%×1%=0%ではない。つまり、A社とC社は一体のものと考える。

(2)外国関係会社

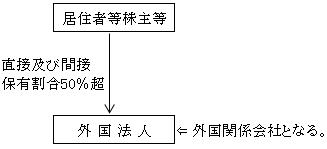

本税制の適用対象となる外国関係会社は、外国法人のうち以下の外国法人である(措法66の6②一)。

| 1.居住者等株主等の株式等保有割合等50%超の外国法人

(ただし下記2.の外国法人は除かれている) 2.居住者又は内国法人に実質支配されている外国法人 |

外国関係会社の判定時期

判定対象外国法人の各事業年度終了の時の現況により行う(措令39の20①)。

1.居住者等株主等の株式等保有割合等50%超の外国法人

居住者等株主等(※1)により、以下の直接及び間接(※2)の保有割合合計のいずれかが50%超の場合におけるその外国法人(2.の外国法人を除く)

(※1)居住者等株主等

| ① 居住者(個人)

② 内国法人(注1) ③ 特殊関係非居住者(注2) ④ 居住者又は内国法人との間に実質支配関係がある外国法人(注3) |

(注1)自社と資本関係のない法人も含まれる。

(注2)特殊関係非居住者(措法39の14の2①)

特殊関係非居住者とは、居住者又は内国法人と特殊の関係のある非居住者をいう。

| イ.居住者と特殊の関係のある非居住者

居住者の親族等 ロ.内国法人と特殊の関係のある非居住者 内国法人の役員及びその役員の親族等 |

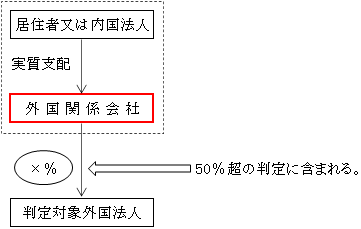

(注3)居住者又は内国法人との間に実質支配関係がある外国法人は、外国関係会社となる。

そして、この外国関係会社が所有する株式(×%)は、他の外国関係会社の50%超の判定においても含まれる。(つまり、居住者又は内国法人が判定対象外国法人の株式を直接保有しているように考えるという趣旨である。)

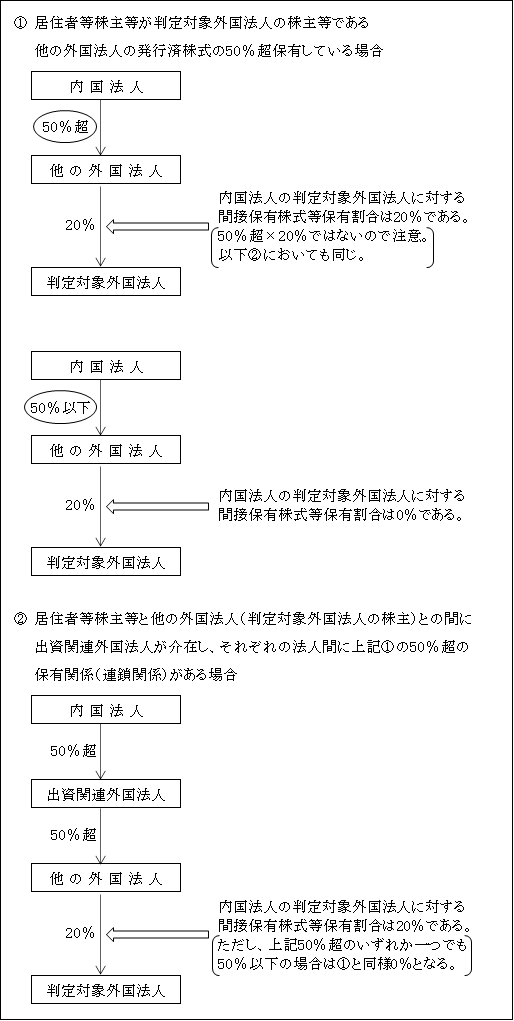

(※2)外国関係会社判定における間接保有

ここでの「間接保有」とは、居住者等株主等が他の外国法人を通じて間接に保有するものをいい(措法66の6②一イ(1))、具体的には次の区分に応じた割合となる(措令39の14の2②)。

ただし、先の納税義務者判定における間接保有割合の計算は掛け算方式であったのに対し、外国関係会社判定の場合は掛け算方式は採用しない。

(※3)議決権保有割合・請求権保有割合も判定対象とする。

判定対象外国法人が次のような株式等を発行している場合、

① 議決権の数が1個でない株式等

議決権保有割合(剰余金の配当等に関する決議に係るものに限る。)

② 配当請求権等の内容が異なる株式等

請求権保有割合

株式等保有割合と上記①、②のいずれかが50%超か否かを判定する(措法66の6②一イ)。

【例】

【解答】

2.居住者又は内国法人との間に実質支配関係のある外国法人

上記1.における株式等保有割合等が50%以下であっても、実質支配関係がある場合は株式等保有割合等の計算は零となり、2.が1.より優先して適用される。

そのため、1.において2.に該当する外国法人が除かれている。

なお、「実質支配関係」については「(1)適用対象法人2.」( ページ)参照。

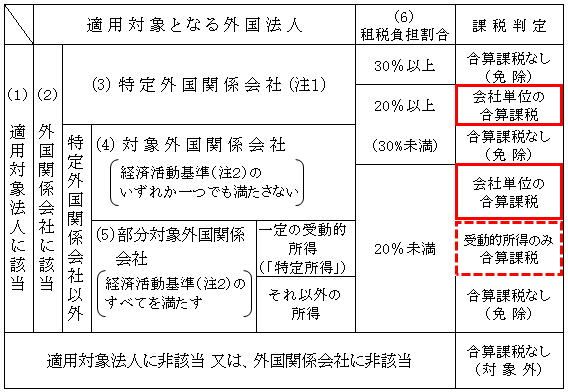

(3)特定外国関係会社

外国関係会社のうち、特定外国関係会社に該当した場合は、基本的に会社単位の合算課税の対象となる。

ただし、租税負担割合(後述(6)参照。)が30%以上の場合には、合算課税の適用は免除される。特定外国関係会社とは、以下に該当する外国関係会社をいう(措法66の6②二)。

| 1.ペーパー・カンパニー

2.事実上のキャッシュ・ボックス 3.ブラックリスト国所在会社 |

1.ペーパー・カンパニー

① 特定外国関係会社に該当するペーパー・カンパニーとは、以下のいずれにも該当しない外国関係会社をいう(措法66の6②二イ)。

逆にイ.かロ.のいずれか一つに該当すれば、特定外国関係会社には該当しないこととなる。

| イ.固定施設基準(実体基準)

その主たる事業を行うに必要と認められる事務所、店舗、工場その他の 固定施設を有している(※)。 ロ.管理支配基準 その本店又は主たる事務所の所在する国又は地域(「本店等所在地国」)に おいてその事業の管理、支配及び運営を自ら行っている。 |

(※)判定

主たる事業に係る活動を行うために必要となる固定施設に該当するか否かは、その外国関係会社の主たる事業の業種や業態、主たる事業の活動内容等を考慮して判定されることとなる。

例えば、事務所の一室であっても、またはその一室の中の一部であっても、それが所有か賃借かは問わず、その事業活動を行うのに十分で、その場所を使用して役員または使用人が主たる事業に係る活動を行っている実態があれば、それは「主たる事業を行うに必要と認められる固定施設」に該当する。

一方、事務所があったとしても、その主たる事業が工業所有権に係る使用料を得ることのみであるなと、その事業活動に使用する必要性が認められない場合には、その事務所は「主たる事業を行うに必要な固定施設」には該当しないことになる。

なお、保険業に係るペーパー・カンパニーについては特例がある。

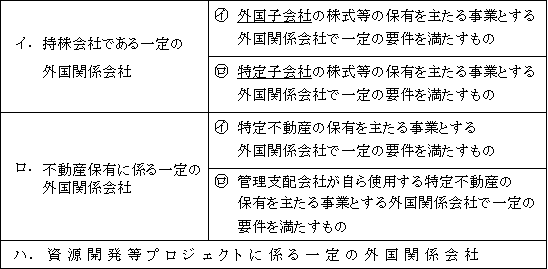

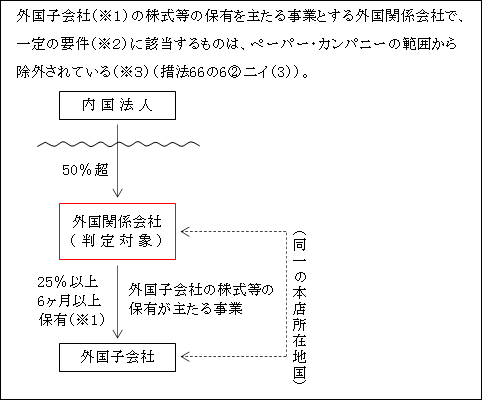

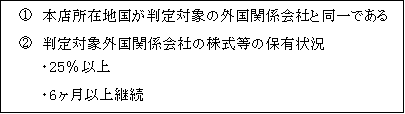

②ペーパー・カンパニーの範囲からの除外

上記①の要件のいずれにも該当しない場合であっても、以下のように、租税回避リスクが限定的であると考えられるものについては、一定の要件の下で、特定外国関係会社としてのペーパー・カンパニーの範囲から除外されている(措法66の6②二イ(3)(4)(5))。

イ.持株会社である一定の外国関係会社

㋑外国子会社の株式等を保有する外国関係会社

例えば、米国デラウェア州(租税負担率20%以上30%未満に該当)に外国子会社の株式保有を主たる事業とする持株会社は、一定の要件を満たす限り、ペーパーカンパニーに該当しないこととなった。

(※1)外国子会社

以下のすべての要件を満たす外国法人をいう(措令39の14の3⑤)。

なお、次の㋺の特定子会社と異なり、必ずしも部分対象外国関係会社である必要はない。

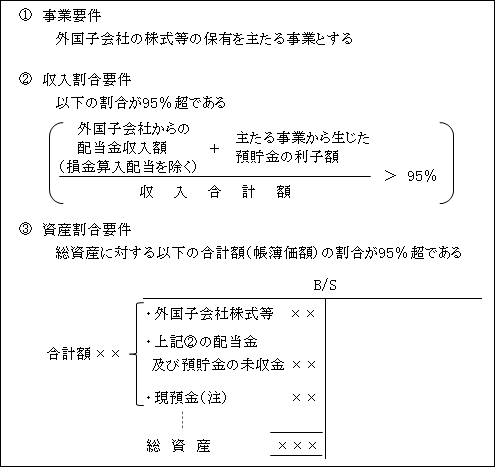

(※2)一定の要件

以下のすべての要件に該当する外国関係会社であること(措令39の14の3⑥)。

(注)外国子会社からの配当事業年度にあっては配当金額が限度となり、それ以外の事業年度にあってはゼロとされる。

(※3)除外理由

外国関係会社が持株割合25%以上を6ヶ月以上の継続保有する外国子会社からの受取配当金については、合算課税所得の計算上基準所得金額から控除され、合算課税の対象とされていない( ページ参照)。

したがって、そのような受取配当金が収入のほとんどである外国関係会社については、租税回避のリスクが低いことから、ペーパー・カンパニーに該当しないこととされた。

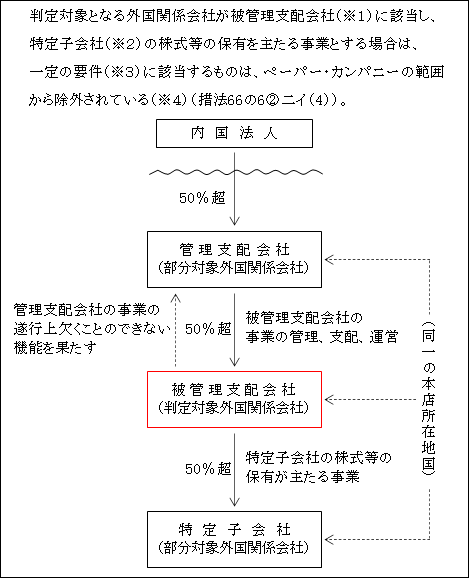

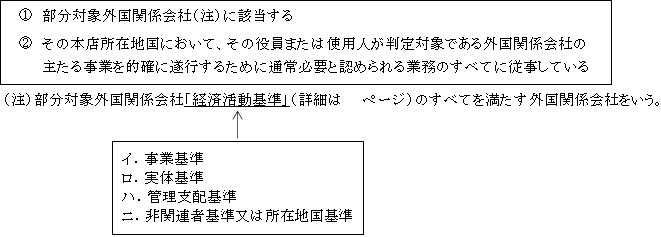

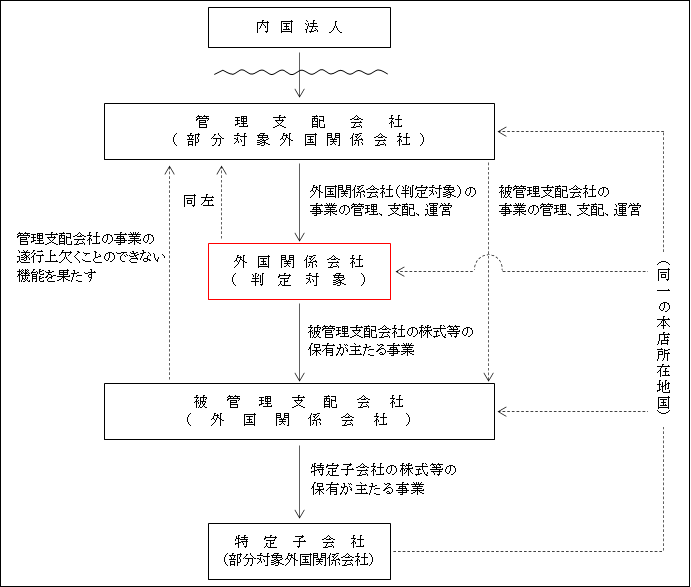

㋺特定子会社の株式等を保有する外国関係会社

(※1)管理支配会社

その内国法人に係る他の外国関係会社で、以下のいずれの要件も満たすものをいう。

そして、この管理支配会社に支配されているのが「被管理支配会社」である。

(※2)特定子会社

その内国法人に係る他の外国関係会社で、以下のいずれの要件も満たすものをいう。

(※3)一定の要件

以下のすべての要件に該当する外国関係会社である(措令39の14の3⑧)。

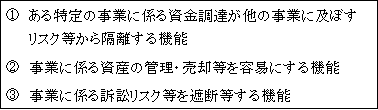

(注1)不可欠機能

特定子会社の株式等の保有を主たる事業とする外国関係会社(被管理支配会社のこと)が存在しないとしたならば、

・管理支配会社の行う事業の継続に支障をきたすこととなり、かつ、

・その事業の継続のために代替する機能が必要となることをいう(措通66の6一9の3)。

<例示>

(注2)その外国関係会社に係る関連者以外の者への譲渡に限られる。

ただし、関連者以外の者への譲渡であっても次の譲渡は除かれる。

イ.株式等取得の日から1年以内の譲渡見込みがある場合

ロ.株式等の譲受人(関連者以外の者)がその外国関係会社(関連者を含む)に移転することが見込まれている場合

(注3)特定子会社からの配当及び特定子会社株式等の譲渡があった事業年度においては、その配当金額及び譲渡対価の合計額が限度となり、それ以外の事業年度にあってはゼロとされる。

(※4)除外理由

持株会社を階層的に設けた場合においても、被管理支配会社(判定対象外国関係会社)が、現地で経済活動実体のある管理支配会社(部分対象外国関係会社)と一体となって活動する会社で、その管理支配会社の事業にとって必要不可欠な機能を果たしているなど一定の要件を満たす場合にはペーパー・カンパニーに該当しないこととされた。

また、判定対象となる外国関係会社が被管理支配会社(特定子会社の株式等を保有する外国関係会社)の株式等の保有を主たる事業とする場合(つまり、被管理支配会社の株主ということ)も、一定の要件に該当するものは、ペーパー・カンパニーの範囲から除外されている(措法66の6②二イ(4))。

この場合の判定対象となる外国関係会社を「他の被管理支配会社」という。

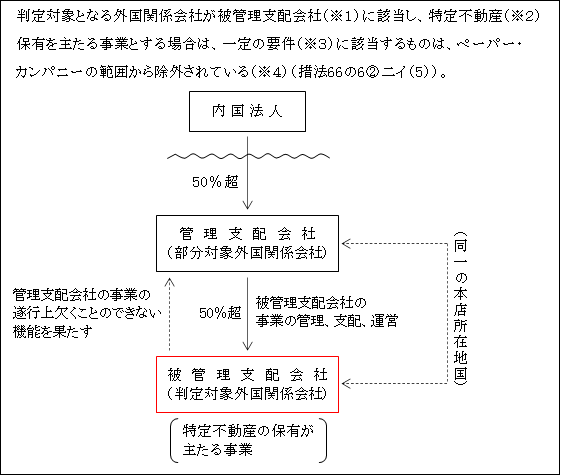

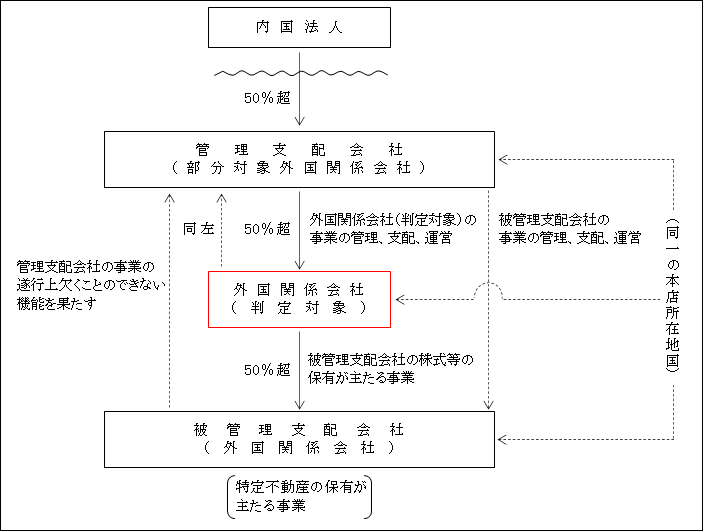

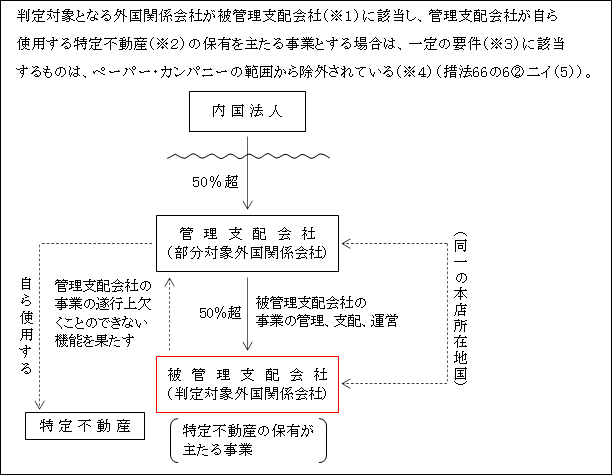

ロ.不動産保有に係る一定の外国関係会社

㋑特定不動産を保有する外国関係会社

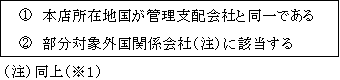

(※1)管理支配会社

上記イ.㋺(※1)参照。

(※2)特定不動産

その判定対象外国関係会社の本店所在地国にある不動産(不動産の上に存する権利を含む)で、その外国関係会社の管理支配会社の事業の遂行上欠くことのできないものをいう。

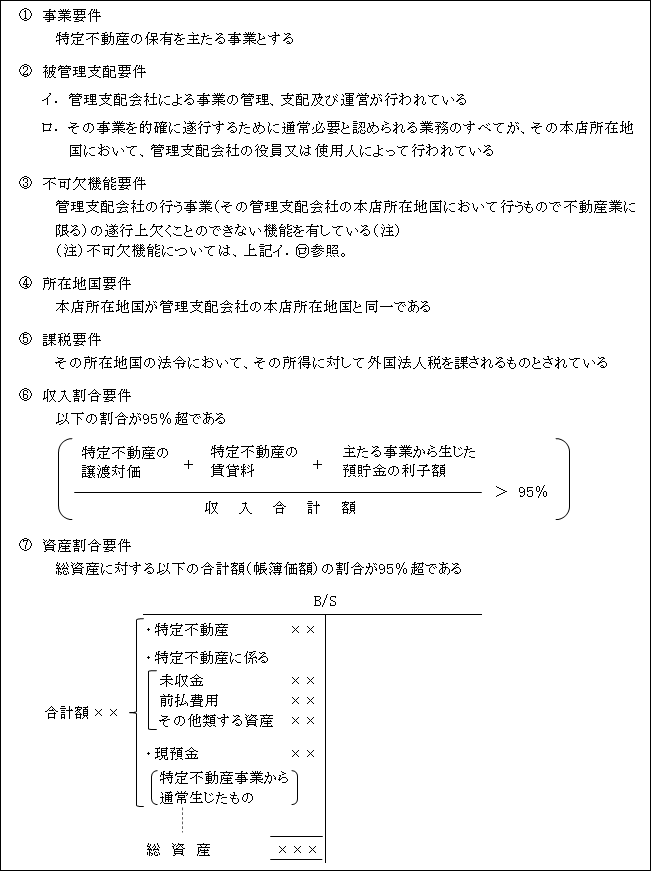

(※3)一定の要件

以下のすべての要件に該当する外国関係会社である(措令39の14の3⑨一)。

(※4)除外理由

収益の大部分が実体のあるビジネスで使用される本店所在地国の不動産を源泉とする外国関係会社の場合、その不動産から生じる所得はその本店所在地国以外の国又は地域から所得移転させるリスクは相対的に低いと考えられるため。

また、判定対象となる外国関係会社が被管理支配会社(特定不動産を保有する外国関係会社)の株式等の保有を主たる事業とする場合(つまり、被管理支配会社の株主ということ)も、一定の要件に該当するものはペーパー・カンパニーの範囲から除外されている(措法66の6②二イ(5))。

この場合の判定対象となる外国関係会社を「他の被管理支配会社」という。

㋺管理支配会社が自ら使用する特定不動産を保有する外国関係会社

(※1)管理支配会社

上記イ.㋺(※1)参照。

(※2)特定不動産

ここでの「特定不動産」とは、その本店所在地国にある不動産で、管理支配会社が自ら使用するものをいう。

(※3)一定の要件

上記ロ.㋑(※3)参照。

(※4)除外理由

現地の経済活動実体のある事業活動を行う管理支配会社が、自ら使用する自社ビルをその子会社である被管理支配会社に保有させる場合、ペーパー・カンパニーに該当して課税することは適当でないため。

③ペーパー・カンパニーに関する資料提出要請(措法66の6③)

国税当局職員は、外国関係会社がペーパー・カンパニーに該当するかどうかを判定するために必要があるときは、内国法人に対し、期間を定めて、上記①イ.又はロ.の要件に該当することを明らかにする書類その他の資料の提示又は提出を求めることができる。

その際、資料の提示又は提出がないときは、上記の要件に該当しないものとしてペーパー・カンパニーに該当するものと推定することとされている。

なお、具体的に必要な書類等の資料については、「外国子会社合算税制に関するQ&A(Q8の2)」において例示されている。

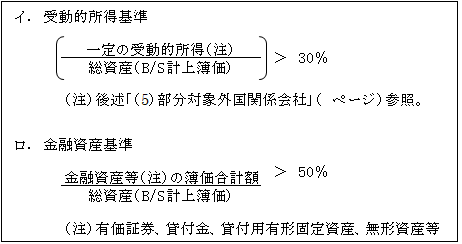

2.事実上のキャッシュ・ボックス

特定外国関係者に該当する事実上のキャッシュ・ボックス(注)とは、以下のいずれにも該当する外国関係会社をいう(措法66の6②二ロ、措令39の14の3⑩⑪)。

逆にイ.かロ.のいずれか一つに該当しなければ、特定外国関係会社には該当しないことになる。

(注)キャッシュ・ボックス(cash-boxes)とは、OECDのBEPSプロジェクトで示された概念で、単純に言えば軽課税国の利用を目的とし、豊富な資本を有していながら特段の経済活動を行わない事業体をいう。

なお、保険に係る事実上のキャッシュ・ボックスについても別途規定がある。

3.ブラックリスト国所在会社

特定外国関係会社に該当するブラックリスト国所在会社とは、「租税に関する情報の交換に関する国際的な取組への協力が著しく不十分な国または地域として財務大臣が指定する国または地域」に本店または主たる事務所を有する外国関係会社をいう(措法66の6②二八)。

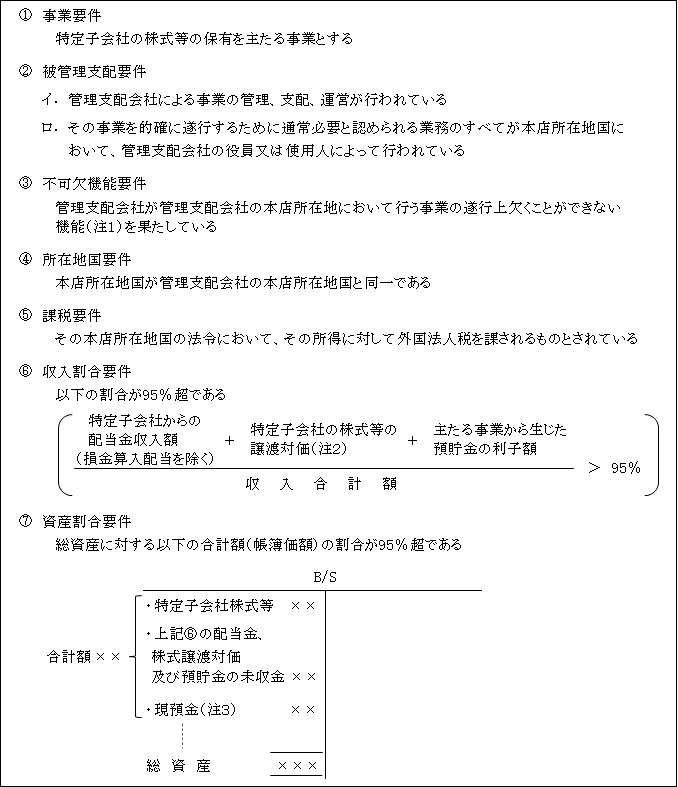

(4)対象外国関係会社

対象外国関係会社とは、特定外国関係会社を除く外国関係会社のうち、以下の「経済活動基準」のいずれか一つでも満たさない外国関係会社をいい(措法66の6②三)、会社単位の合算課税の対象となる。

ただし、後述する租税負担割合が20%以上の場合は合算課税の適用は免除される。

| 1.事業基準

2.実体基準 3.管理支配基準 4.非関連者基準または所在地国基準のいずれか (いずれを満たすべきかは外国関係会社の主たる事業による) |

この経済活動基準は、単純に言えば、外国関係会社がその国に所在することに経済的合理性があるか否かを判定するものである。

(イ)経済活動基準の判定時期

経済活動基準の判定は、外国関係会社の事業年度ごとに、その事業年度を通じて行う必要がある。この点は、事業年度終了の時の現況で判定する納税義務者の判定や外国関係会社の判定とは異なる。

(ロ)対象外国関係会社に関する資料提出要請(措法66の6④)

税務当局の職員は、当該外国関係会社が上記の経済活動基準を充足するかどうかを判定するために必要があるときは、内国法人に対し、期間を定めて、当該外国関係会社が経済活動基準を充足することを明らかにする書類その他の資料の提示または提出を求めることができる。

その際、資料の提示または提出がないときは、上記経済活動基準を充足しないものと推定することとされている。

1.事業基準

外国関係会社の主たる事業(※1)が以下のいずれの事業にも該当しないこと(措法66の6②三イ)。

逆に言えば、一つでも該当すれば事業基準を満たさないこととなる。

| ① 株式等または債券の保有(※2)

② 工業所有権等または著作権等の提供 ③ 船舶または航空機の貸付け(※3) |

上記の事業はあえて軽課税国で行う必要性の乏しい事業であるとの判断による。

(※1)主たる事業の判定

イ.判定にあったては、原則として日本標準産業分類(総務省)の分類を基準とする(措通66の6-17)。

ロ.2以上の事業を営んでいるとき

それぞれの事業に属する収入金額または所得金額の状況、使用人の数、固定施設の状況等を総合的に勘案して判定する(措通66の6-17(注)、66の6-8)。

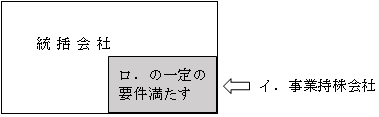

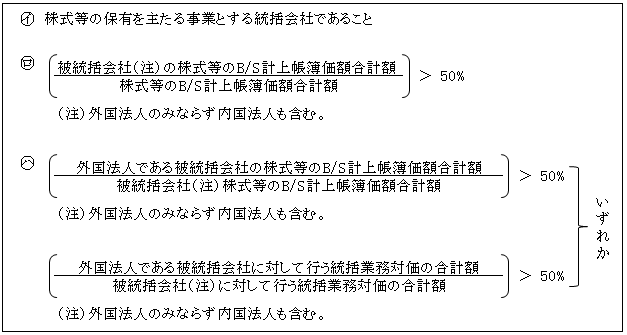

(※2)事業持株会社に係る事業基準の特例

統括会社のうち、一定の要件を満たし事業持株会社に該当した場合には、株式等の保有を主たる事業とする場合であっても、事業基準を充足することとされている(措法66の6②三イ、措令39の14の3⑳)。

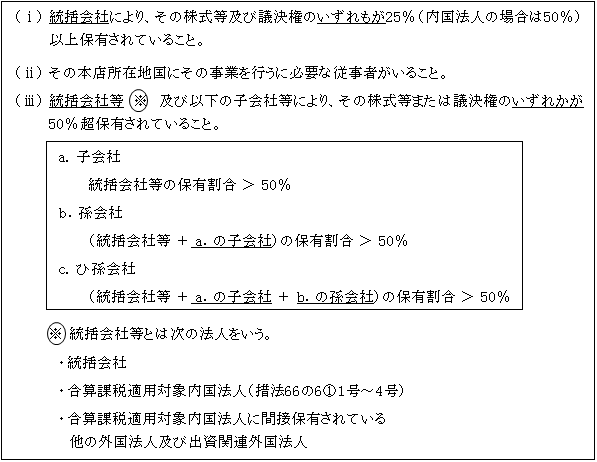

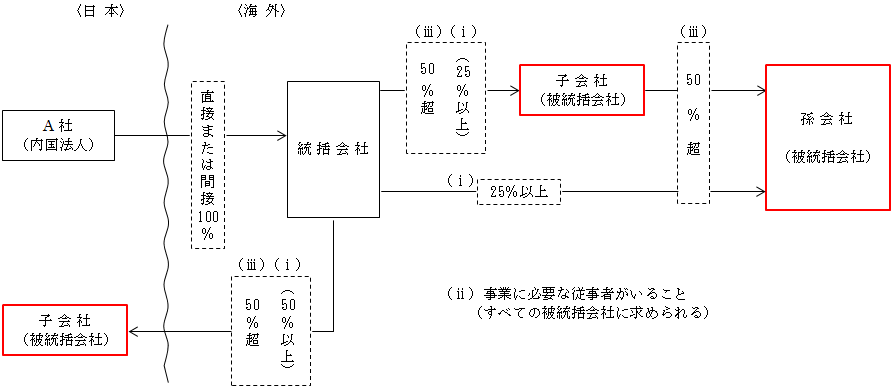

イ.事業持株会社

事業持株会社とは、以下の㋑~㋩すべての要件を満たす外国関係会社(「統括会社」という)のうち一定の要件(次のロ.)を満たすものをいう(措法66の6②三イ、措令39の14の3⑳)。

事業持株会社と統括会社との関係を図示すると次のようになる。

以上のように、事業持株会社は、統括会社であることを前提とされているため、以下の統括会社の要件のうち一つでも該当しなければ(例えば、外国法人である被統括会社が1社であるなど)統括会社に該当しないのであるから事業持株会社には該当しない。

次に統括会社に該当したとしてもすべての統括会社が事業持株会社となるわけではなく、さらに一定の要件(次のロ.の要件)満たす必要がある。

そして事業持株会社に該当してはじめて事業基準の特例が受けられることとなる。

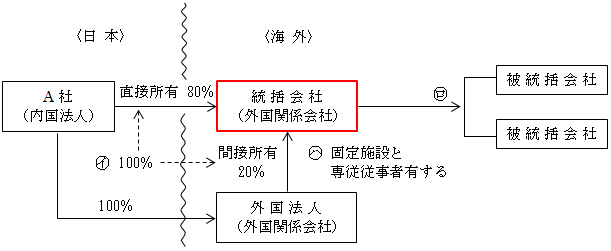

【統括会社の要件】

| ㋑ 一の内国法人によってその発行済株式等の全部(100%)を

直接または間接に保有されていること。 ㋺ 複数の被統括会社(注1)(2以上は外国法人であること)に対して 統括業務(注2)を行っていること。 ㋩ (ⅰ)その本店所在地国に統括業務に係る事務所、店舗、工場 その他の固定施設を有していること。 (ⅱ)統括業務に必要な従事者(専らその統括業務に従事する者に 限られ、その外国関係会社の役員は除く。)を有していること。 |

(注1)被統括会社

被統括会社とは、統括会社の傘下にある会社で、以下のすべての要件を満たす法人をいう(措令39の14の3⑱⑲)。

(注2)統括業務(措令39の14の3⑰)

| (ⅰ) 外国関係会社(統括会社)が被統括会社との間における契約に基づき行う業務であること

(ⅱ) その被統括会社の事業の方針の決定または調整に係るもの (その事業の遂行上欠くことができないものに限る) (ⅲ) その外国関係会社が2以上の被統括会社に係るその業務を一括して行うことにより、これらの 被統括会社の収益性の向上に資することとなると認められるもの |

ロ.特例の適用要件(措令39の14の3⑳)

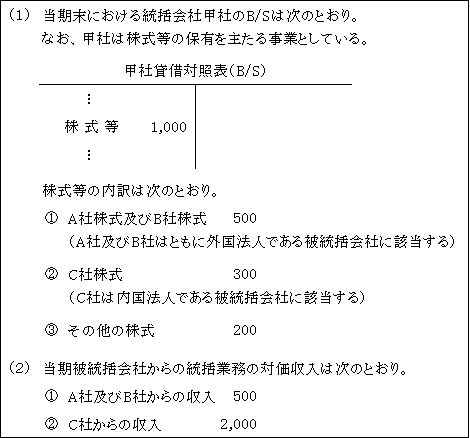

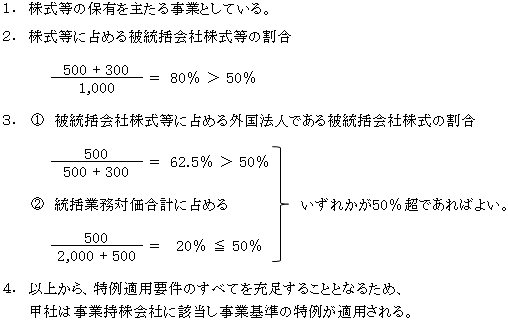

【例】

【解答】

(※3)航空機リース業に係る事業基準の特例

航空機の貸付けを主たる事業とする外国関係会社のうち、以下の要件のすべてを満たすものは事業基準を充足するものとされる(措法66の6②三イ、措令39の14の3㉓)。

2.実体基準

外国関係会社(※1)が、その本店所在地国においてその主たる事業(※2)を行うために必要と認められる事務所、店舗、工場その他の固定施設を有していること(※3)(措法66の6②三ロ)。

(※1)保険業を営む外国関係会社に係る実体基準については特例がある(措令39の14の3㉕)。

(※2)主たる事業の判定

「1.事業基準(※1)」参照。

(※3)固定施設を有する

自社所有に限らず、貸借している場合でもよい(措通66の6一6(2))。

3.管理支配基準

外国関係会社(※1)が、その本店所在地国においてその事業の管理、支配及び運営を自ら行っていること(※2)(措法66の6②三ロ)。

この管理支配基準は、実体基準を補完する意味で、固定施設を有するのみでなく、実際に事業が行われていることを求めている。

(※1)保険業を営む外国関係会社に係る管理支配基準については特例がある(措令39の14の3㉖)。

(※2)管理支配基準の判定

以下の諸要素を勘案した上で行うこととされている(措基通66の6-8)。

| イ.株主総会及び取締役会等の開催

ロ.事業計画の策定等 ハ.役員としての職務執行 二.会計帳簿の作成及び保管等の場所 ホ.その他の状況 |

なお、以下のような事実だけをもって管理支配基準を充足しないことにはならない(措通66の6一7)。

| イ.役員又は使用人が他の外国関係会社と兼務している

ロ.事業計画の策定等にあたり、親会社との協議等を行っている ハ.業務の一部を委託している |

4.非関連者基準または所在地国基準

いずれの基準を満たすべきかは、外国関係会社の主たる事業(※)によって判定する。

(※)主たる事業の判定

「1.事業基準(※1)」参照。

4-1.非関連者基準

非関連者基準は、外国関係会社がその事業を主として関連者以外の者との間で行っていることを確認するためのものである。

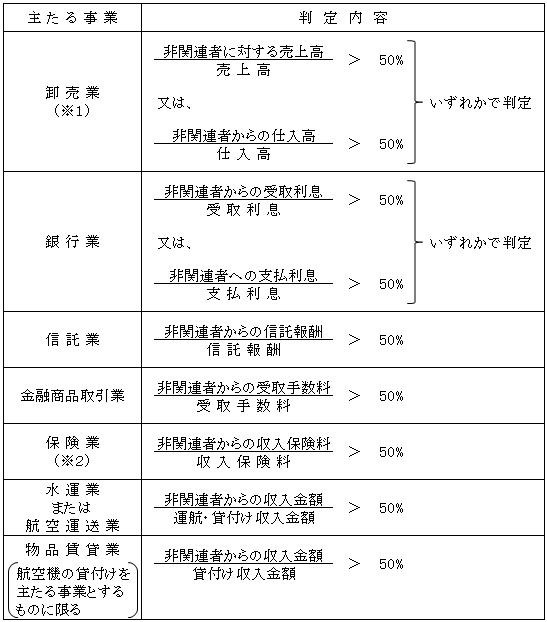

①対象事業と判定

非関連者基準が適用される主たる事業及びその判定内容は以下のとおりである(措法66の6②三八(1)、措令39の14の3㉘)。

(※1)統括会社の非関連者基準に係る特例

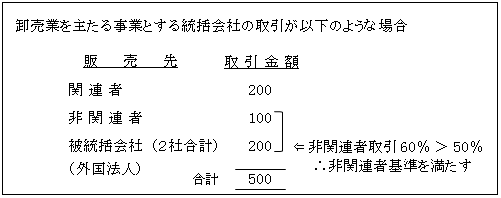

卸売業を主たる事業として営む統括会社(注)(物流統括会社)が、外国法人である被統括会社(注)との間で行う取引については、関連者取引に該当しないものとされる(措令39の14の3㉚)。つまり、非関連者との取引に含まれる。

(注)統括会社、被統括会社については、「1.事業基準(※2)」参照。

【例】

(※2)保険業を営む外国関係会社に係る非関連者基準については特例がある(措令39の14の3㉘)。

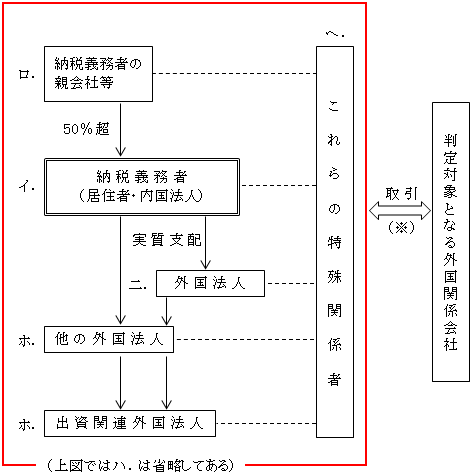

②関連者

非関連者基準にいう関連者とは、以下の者をいう(注)(措法66の6②三八(1)、措令39の14の3㉗)。つまり、これら以外の者が非関連者ということになる。

| イ.納税義務者である居住者(措法40の4①)、内国法人(措法66の6①)、

連結法人(措法68の90①) ロ.納税義務者の親会社等 ハ.納税義務者である連結法人と同一の連結納税グループ内の法人 二.納税義務者に実質支配されている外国法人(=外国関係会社) ホ.納税義務者又は、納税義務者に実質支配されている外国法人(上記二.)が間接所有して いる場合におけるその間接保有に係る他の外国法人または出資関連外国法人 ヘ.上記に係る特殊関係者 |

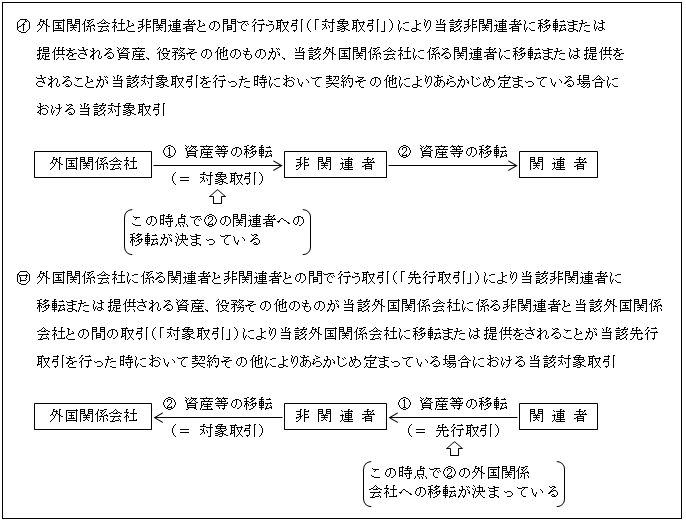

(※)非関連者を経由する関連者取引

非関連者基準の判定上、以下の取引については、外国関係会社とその外国関係会社に係る関連者との間で行われた取引とみなされる(措令39の14の3㉙)。

4-2.所在地国基準

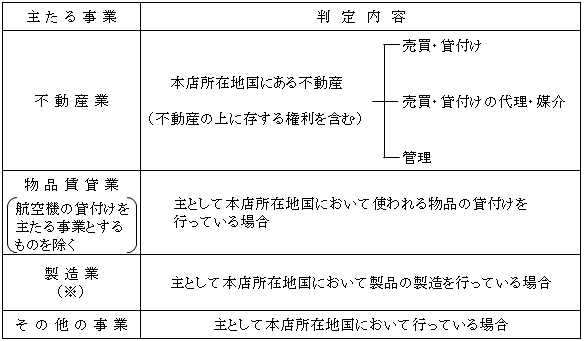

所在地国基準は、外国関係会社がその事業を主としてその本店所在地国において行っていることを確認するものである。

①対象事業と判定

上記「4-1.非関連者基準」が適用される主たる事業以外の以下のような事業を主たる事業としている場合に所在地国基準が適用される(措法66の6②三八(2)、措令39の14の3㉜)。

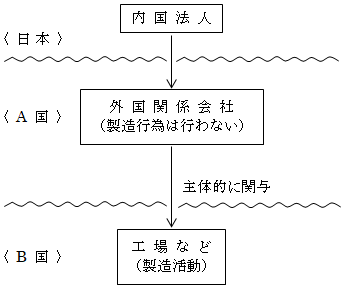

(※)製造管理等を行う製造子会社に係る所在地国基準の特例

本店所在地国において実際の製造行為を行わなくとも、製造における重要な業務(注1)を通じて製造に主体的に関与している場合には、所在地国基準を充足することとなる。そして、本店所在地国以外の国に所在するのが自社工場であるか製造委託先の工場であるかは問われない。

(注1)重要な業務(措規22の11⑲)

| (1)工場その他の製品の製造に係る施設または製品の製造に係る

設備の確保、整備及び管理 (2)製品の製造に必要な原料または材料の調達及び管理 (3)製品の製造管理及び品質管理の実施またはこれらの業務に対する監督 (4)製品の製造に必要な人員の確保、組織化、配置及び労務管理 またはこれらの業務に対する監督 (5)製品の製造に係る財務管理(損益管理、原価管理、資産管理、 資金管理その他の管理を含む) (6)事業計画、製品の生産計画、製品の生産設備の投資計画その他製品の 製造を行うために必要な計画の策定 (7)その他製品の製造における重要な業務 |

以上の特例は、いわゆる来料加工取引(注2)のような取引を意識したものであると思われる。

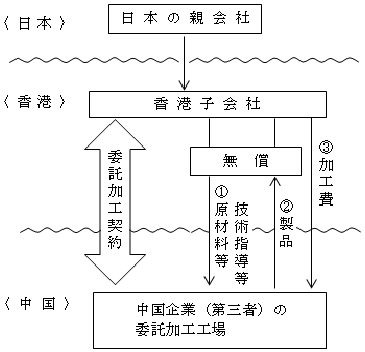

(注2)来料加工取引

来料加工取引とは、香港法人が中国の法人に対して原材料等を無償支給して加工を委託する取引をいう。

従来、日本企業の外国関係会社である香港子会社が、関係する中国企業との来料加工取引を行っている場合には、香港子会社は製造業と認定され、本店所在地国である香港(中国ではないとして)で製造を行っていないため、所在地国基準を充足していないとする指摘されるリスクが非常に高かった。

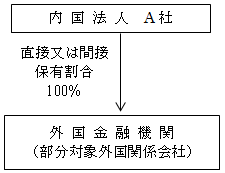

(5)部分対象外国関係会社

部分対象外国関係会社とは、特定外国関係会社を除く外国関係会社のうち、「(4)対象外国関係会社」で解説した「経済活動基準」の要件の全てに該当する外国関係会社をいい(措法66の6②六)、一定の受動的所得(「特定所得」という)(※1)のみが合算課税の対象となり、それ以外は合算課税の適用が免除される。

ただし、部分対象外国関係会社が、その本店所在地国の法令に準拠して銀行業を営む等の一定の要件を満たす「外国金融子会社等」(※2)に該当するときは、一定の受動的所得のうち一部(※3)が合算課税の対象から除外されている。

なお、租税負担割合が20%以上の場合には、先述した(4)対象外国関係会社と同様、部分対象外国関係会社においても合算課税の適用は免除されている。

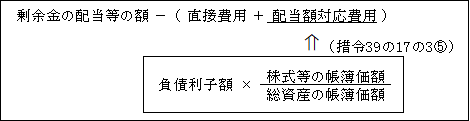

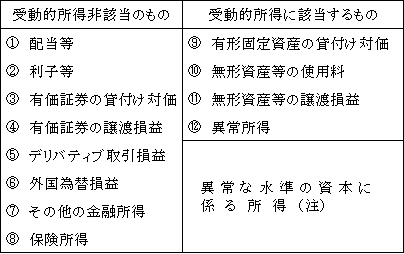

(※1)一定の受動的所得(「特定所得」という。)

自ら積極的に経済活動しなくても得ることができる性質を有する所得を受動的所得といい、そのうち11種類のものが租税特別措置法第66条の6第6項において「特定所得の金額」として以下のように具体的に規定されている。

①配当等(持株割合25%以上(注)かつ6ヶ月以上の継続保有の株式等に係る配当を除く)

(注)一定の資源投資法人から受ける配当にあっては10%以上

〈特定所得の計算〉

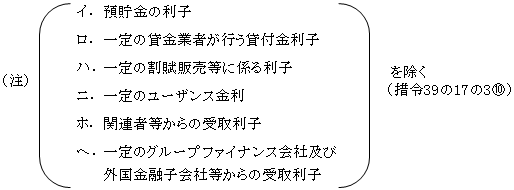

②利子等

〈特定所得の計算〉

| 受取利子等の額(注) - 直接費用 |

③有価証券の貸付けの対価

〈特定所得の計算〉

| 有価証券の貸付け対価 - 直接費用 |

④有価証券の譲渡損益(譲渡直前の持株割合25%以上の株式等に係る譲渡損益を除く)

〈特定所得の計算〉

![]()

⑤デリバティブ取引損益(ヘッジ目的等の一定のデリバティブ取引損益を除く(措規22の11㉚~㉟))

〈特定所得の計算〉

| デリバティブ取引に係る利益の額または損失の額につき

法人税法第61条の5の規定その他法人税に関する法令 (繰延ヘッジ損益を除く)の規定の例に準じて計算した 場合の算出額(措規22の11㉙(注)) (「第9章 有価証券Ⅴ.デリバティブ取引等」参照。) |

(注)ヘッジ目的で行われることが明らかな一定のデリバティブ取引に係る損益などは除かれる。

⑥外国為替差損益(事業(注)に係る業務の通常の過程で生ずる損益を除く(措令39の17の3⑮))

(注)外国為替差損益を得ることを目的とする投機的取引を行う事業は除く。つまり、投機的取引を行う事業から生ずる損益は、特定所得に含まれる。

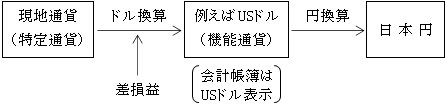

〈特定所得の計算〉

| 特定通貨(注)建取引の金額または特定通貨(注)建資産等の金額に

係る機能通貨(注)換算額につき、法人税法第61条の8から第61条の 10までの規定その他法人税に関する法令の規定の例に準じて計算し た場合の算出額(措規22の11㉟) (「第23章 外貨建取引」参照。) |

(注)特定通貨と機能通貨

機能通貨とは、部分対象外国関係会社がその会計帳簿の作成にあたり使用 する通貨表示の通貨をいう。

特定通貨は、機能通貨以外の通貨をいう。

⑦その他の金融所得(上記①から⑥を除く)

〈特定所得の計算〉

| 〈例示(措令39の17の3⑯)〉

イ.投資信託 収益分配額 - 直接費用 ロ.売買目的有価証券 評価損益額 ハ.有価証券の空売り みなし決済損益額 二.信用取引・発行日取引 みなし決済損益額 |

⑧保険所得

<特定所得の計算>

⑨有形固定資産の貸付けの対価

<特定所得の計算>

(注)次のものは除かれる(措令39の17の3⑳)。

㋑貸付けに係る対象物件が本店所在地国で使用される場合

主としてその本店所在地国において使用に供される固定資産の貸付け対価

㋺貸付けに係る対象物件が本店所在地国以外で使用される場合

以下の要件を満たす固定資産の貸付け対価

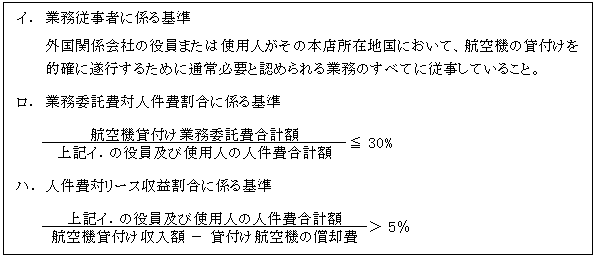

| a. 業務従事者に係る基準

b. 業務委託費対人件費割合に係る基準 30%以下 c. 人件費対リース収益割合に係る基準 5%超 d. 事務所に係る基準 |

以上は、経済活動基準の事業基準における航空機リース業の取扱いと同様の要件(d.を除く)である( ページ参照)。

⑩無形資産等の使用料(自己開発等一定のものに係る使用料を除く(措令39の17の3⑱)。ただし、内容を明らかにする書類保存を要する。)

〈特定所得の計算〉

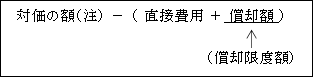

⑪無形資産等の譲渡損益(自己開発等一定のものに係る損益を除く(措令39の17の3㉒㉖)。ただし、内容を明らかにする書類保存を要する。)

〈特定所得の計算〉

| 譲渡対価の額 -( 譲渡対価 +直接費用 ) |

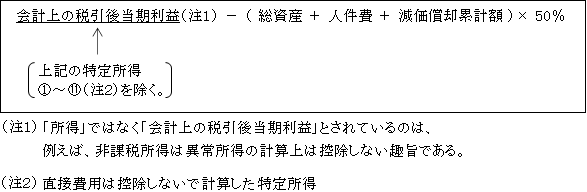

⑫異常所得

異常所得とは、部分対象外国会社の総資産や人員の規模からすると通常は生じ得ない所得が発生している場合に総資産、人件費及び償却費(減価償却累計額)の裏付けが認められない部分の金額として以下の計算により算定された金額をいう。

〈特定所得の計算〉

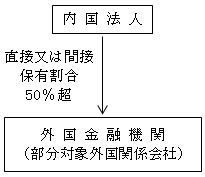

(※2)外国金融子会社等

外国金融子会社等とは、以下の①外国金融機関及び②外国金融持株会社等をいう(措法66の6②七、措令39の17③)。

①外国金融機関

以下の要件を満たす部分対象外国関係会社(注)

| イ.法令準拠要件

その本店所在地国の法令に準拠して以下の事業を行う。 ㋑銀行業 ㋺金融商品取引業 ㋩保険業 ロ.業務従事要件 その本店所在地国においてその役員または使用人がこれらの事業を的確に遂行するための通常必要と認められる業務のすべてに従事している。 |

(注)保険業に係る外国金融機関の判定については特例がある。

②外国金融持株会社等

外国金融持株会社等は、単体では①の外国金融機関に該当しないものの、グループ全体でみると外国金融機関と同様と判定されるため、上記①に準ずる以下の要件のすべてに該当する部分対象外国関係会社等は、外国金融子会社等に該当することとされている。(措令39の17③④)。

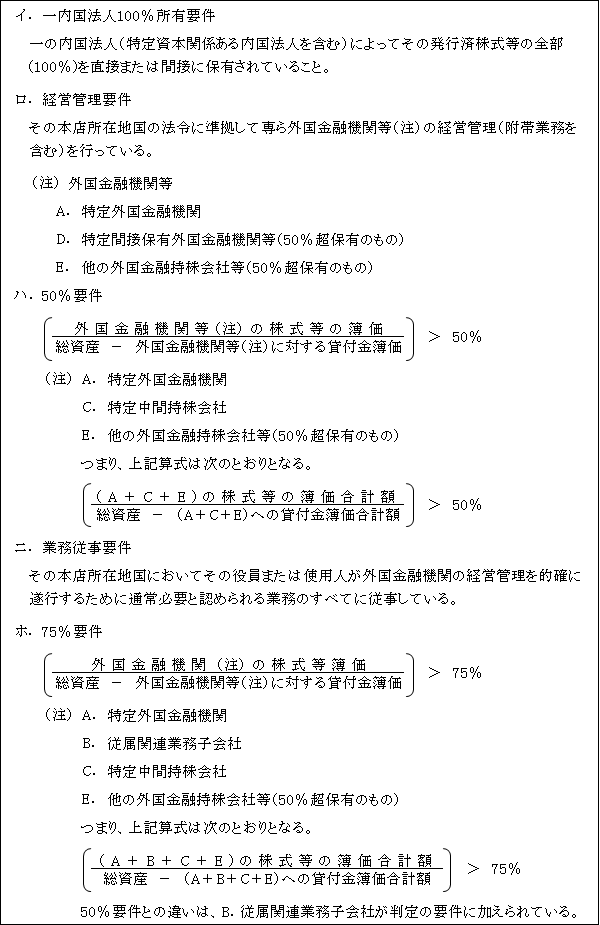

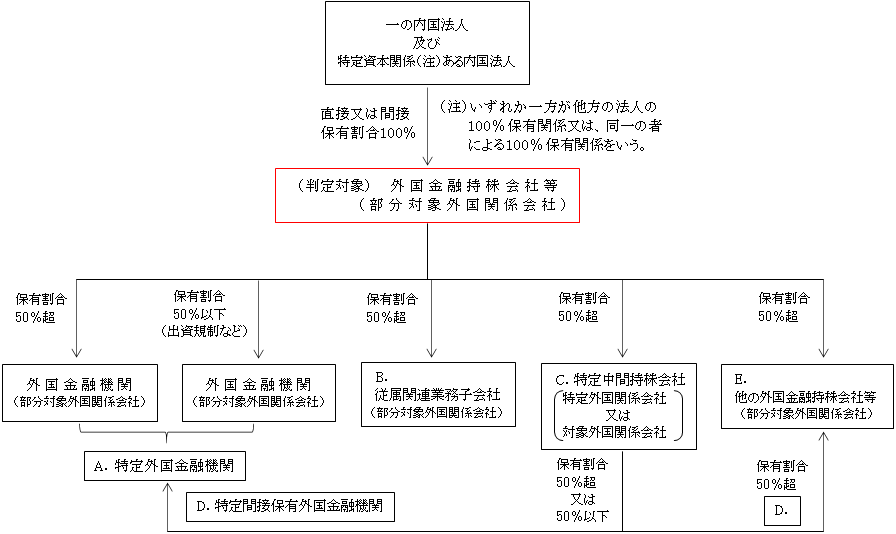

以上の各外国金融機関とは次のとおり。

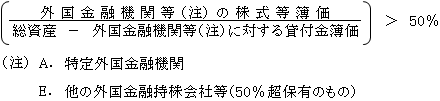

A.特定外国金融機関

イ.判定対象とされている外国金融持株会社の株式等保有割合が50%超の外国金融機関

ロ.判定対象とされている外国金融持株会社の株式等保有割合が、進出先国の法令等のやむお得ない理由(例えば、出資規制)により50%以下とされる外国金融機関

B.従属関連業務子会社

以下のすべてに該当するものをいう。

イ.部分対象外国関係会社である(外国金融子会社等を除く)

ロ.・従属業務(関連者のうち銀行業等を行うもののその銀行業等の業務に従属する業務)

又は、

・関連業務(銀行業務に付随し、又は関連する業務)を行っている

ハ.その本店所在地国において役員又は使用人が、上記ロ.の従属業務又は関連業務を的確に遂行するために通常必要と認められる業務のすべてに従事している

![]()

<従属関連業務子会社の例>

保険代理店のように、保険会社ではないものの、保険業に付随関連する業務を行い、グループ内の保険会社等と一体となって活動する会社

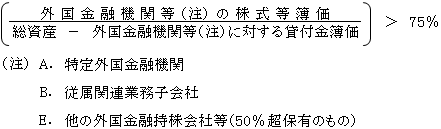

C.特定中間持株会社

以下のすべてに該当するものをいう。

イ.特定外国関係会社又は対象外国関係会社である

ロ.判定対象とされている外国金融持株会社の株式等保有割合が50%超である

ハ.本店所在地国が

ニ.75%要件

ホ.50%要件

ヘ.一又は二以上のA.特定外国金融機関の株式等を保有している

D.特定間接保有外国金融機関等

C.の特定中間持株会社が株式等を保有する次の外国金融機関をいう。

・A特定外国金融機関

・E他の外国金融持株会社等(50%超保有のもの)

以上を図示すると次のようになる。

(※3)外国金融子会社等の一定の受動的所得(特定所得)

上記(※1)の受動的所得のうち、①から⑧は外国金融子会社にとっては能動的所得に該当するものとして、受動的所得から除かれている。

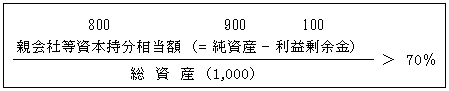

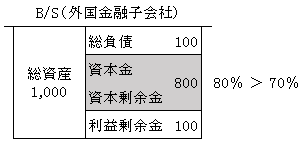

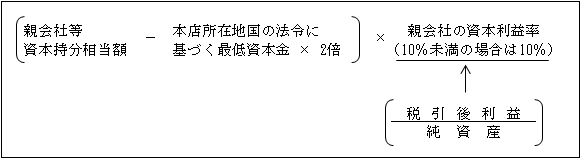

(注)異常な水準の資本に係る所得

イ.適用対象となる外国金融子会社等

㋑一の内国法人(特定資本関係のある内国法人を含む)に直接または間接に100%保有されている外国金融子会社等であること(措令39の17の4②)。

(ただし、設立から5年以内または解散から3年内のものは適用されない。)

㋺異常な水準の資本状態(以下の割合が70%超)である外国金融子会社等であること(措法66の6⑧一)。

ロ.特定所得の計算

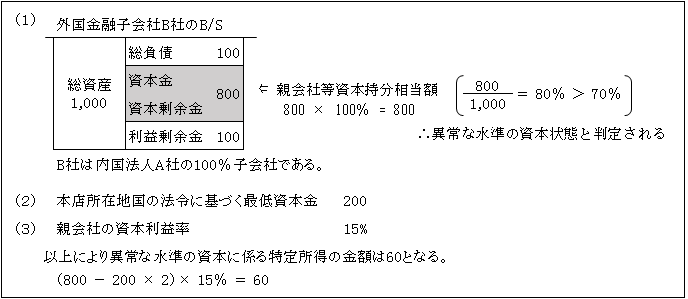

【例】

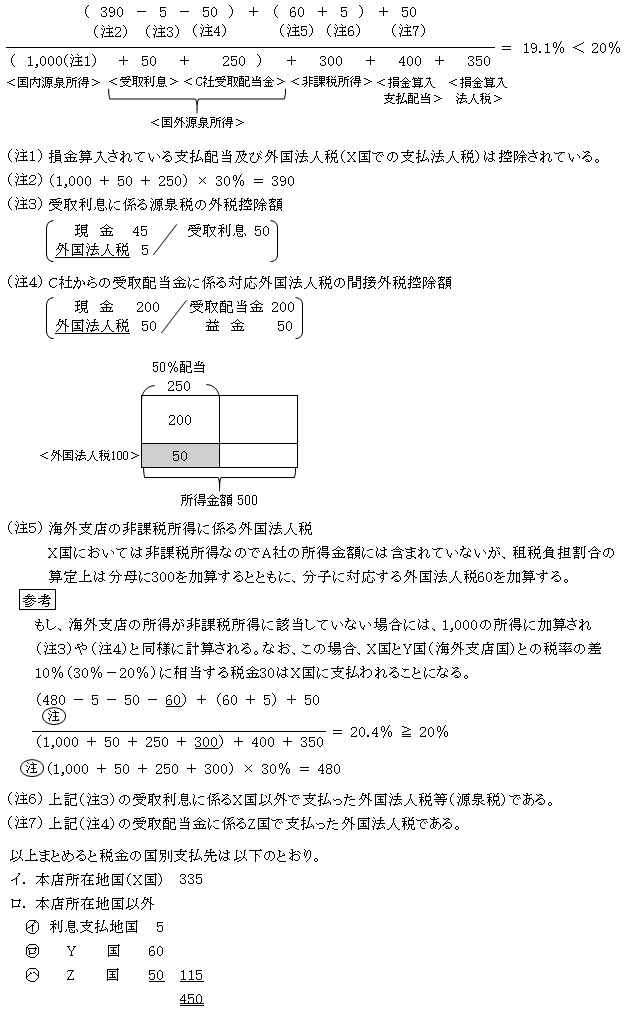

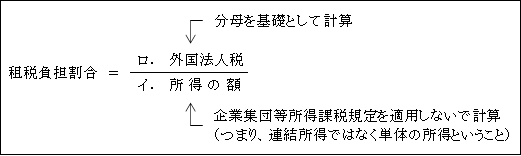

(6)租税負担割合

1.一般の租税負担割合の計算

租税負担割合とは、法定税率ではなく、実際の税負担割合 をいい(措法66の6⑤)、具体的には次の算式によって算定される(措令39の17の2)。

をいい(措法66の6⑤)、具体的には次の算式によって算定される(措令39の17の2)。

(※1)非課税所得

例えば、外国関係会社がオランダにある場合、資本参加免税の特例要件を満たすキャピタル・ゲインはオランダでは非課税所得となり、分母に加算される。

しかし、同要件を満たす受取配当については非課税所得ではあるが、租税負担割合算定上は非課税所得からは除かれる。つまり、分母に加算されない。

その他非課税所得の例としては、外国関係会社の本店所在地国へ送金されない限り課税標準に含まれないこととされる国外源泉所得などがある(措通66の6-5)。

(※2)損金算入支払配当

例えば、一定の国における優先株式の配当などが該当する。

(※3)この場合は、分母全体の所得がゼロまたは欠損の場合

外国関係会社が行う主たる事業に係る収入金額から所得が生じたとした場合に、その所得に対して適用されるその本店所在地国の外国法人税の税率により判定する(措令39の17の2②五イ)。

(※4)外国法人税

外国またはその地方公共団体により法人の所得を課税標準として課される税をいう(法69①、令141①)。ここでの外国法人税は税額控除後の本店所在地での納付額である。

外国法人税に含まれるもの、含まれないものの詳細については「第29章 外国税額控除 」( ページ)参照(令141②、③)。

ただし、外国関係会社の本店所在地国において法人税の税率が複数ある場合(いわゆる累進課税の場合など)には、これらの税率のうち最も高い税率で算定した外国法人税の額とすることができる(措令39の17の2②四)。

(※5)本店所在地国以外において課される外国法人税

例えば、源泉税がある。

(※6)間接外国税額控除額

本店所在地国の法令により当該外国関係会社が納付したものとみなして、その本店所在地国の外国法人税の額から控除されるもの。つまり、間接外国税額控除前の外国法人税に戻すということである。

(※7)非課税国外配当等に係る源泉税

(※1)で述べたように、非課税国外配当等は分母の非課税所得から除かれているため、それに対応する源泉税も分子から除くということである。

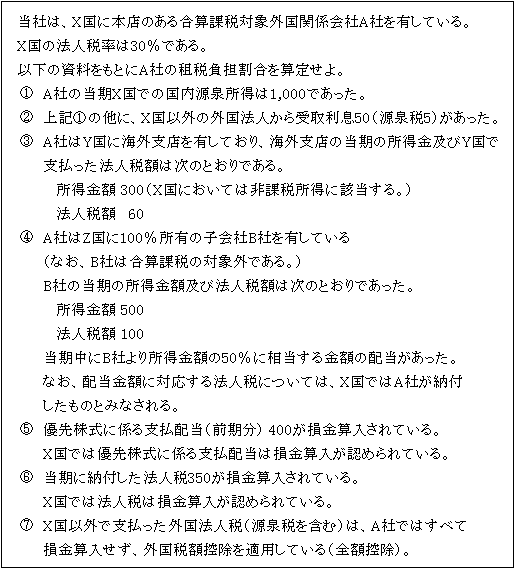

【設例】

【解答】

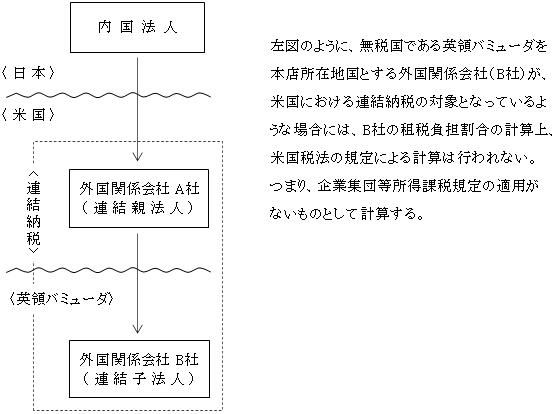

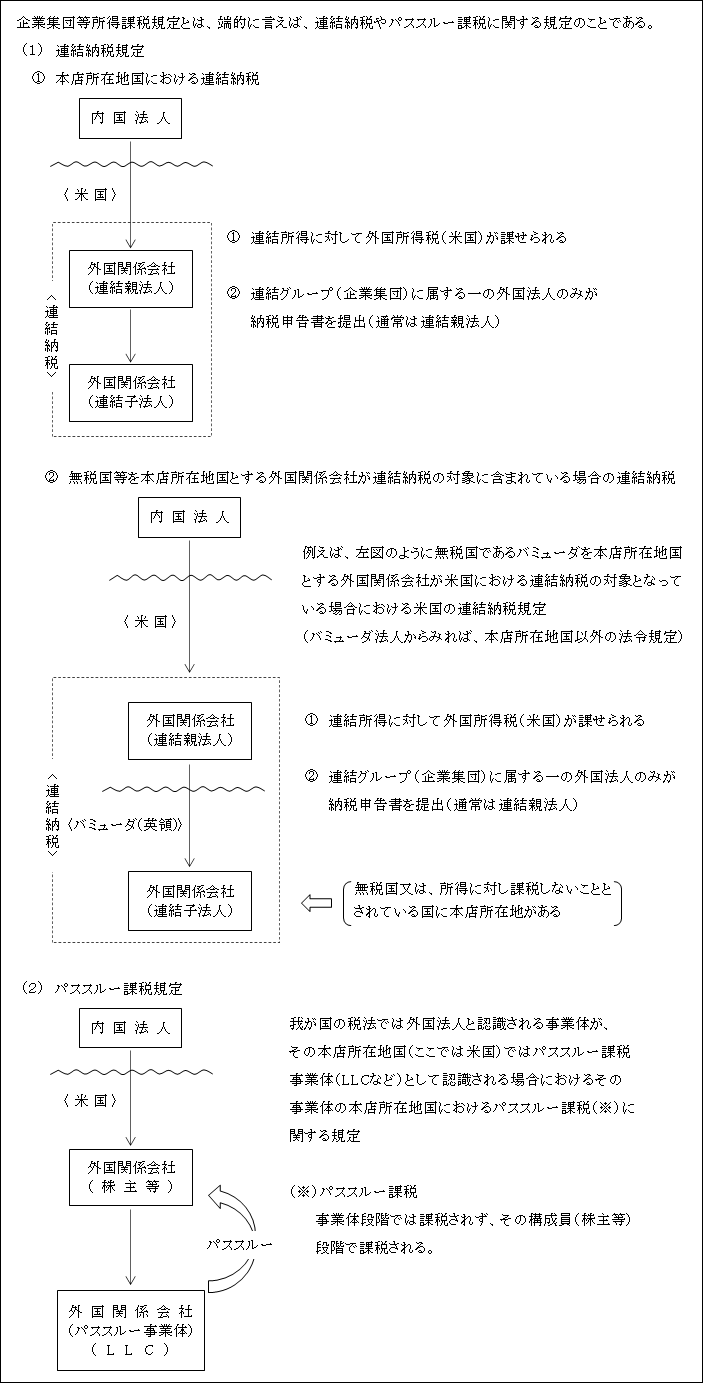

2.企業集団等所得課税規定(※)の適用がある場合の租税負担割合の計算

(※)企業集団等所得課税規定(措令39の15⑥、「連結納税規定等が適用される外国関係会社の適用対象金額等の計算方法等の改正に関するQ&A」(以下「Q&A」という。))

①原則法

企業集団等所得課税規定が適用される外国関係会社の租税負担割合の計算は、その本店所在地国の外国法人税に関する法令の規定のうち、企業集団等所得課税規定を適用しないものとして計算された金額によって計算される(措令39の17の2②)。

なお、具体的な計算式については、「1.一般の租税負担割合の計算」における計算式と同様であるが、企業集団等所得課税規定を適用している場合の調整方法で留意すべき点は次のとおり。

イ.所得の額

㋑損金算入外国法人税

実際に納付した額ではなく、企業集団等所得課税規定の適用がないものとした場合に納付するものとして計算される外国法人税の額で損金に算入している金額

㋺益金算入還付外国法人税

実際に還付を受けた額ではなく、企業集団等所得課税規定の適用がないものとした場合に還付を受けるものとして計算される外国法人税の額で益金に算入している金額

ロ.分子の外国法人税

㋑選択適用とされている税額控除規定については、任意選択可(措通66の6一24の3)

㋺州税等の地方税についても、外国法人税に該当する場合には企業集団等所得課税規定がないものとして計算する。

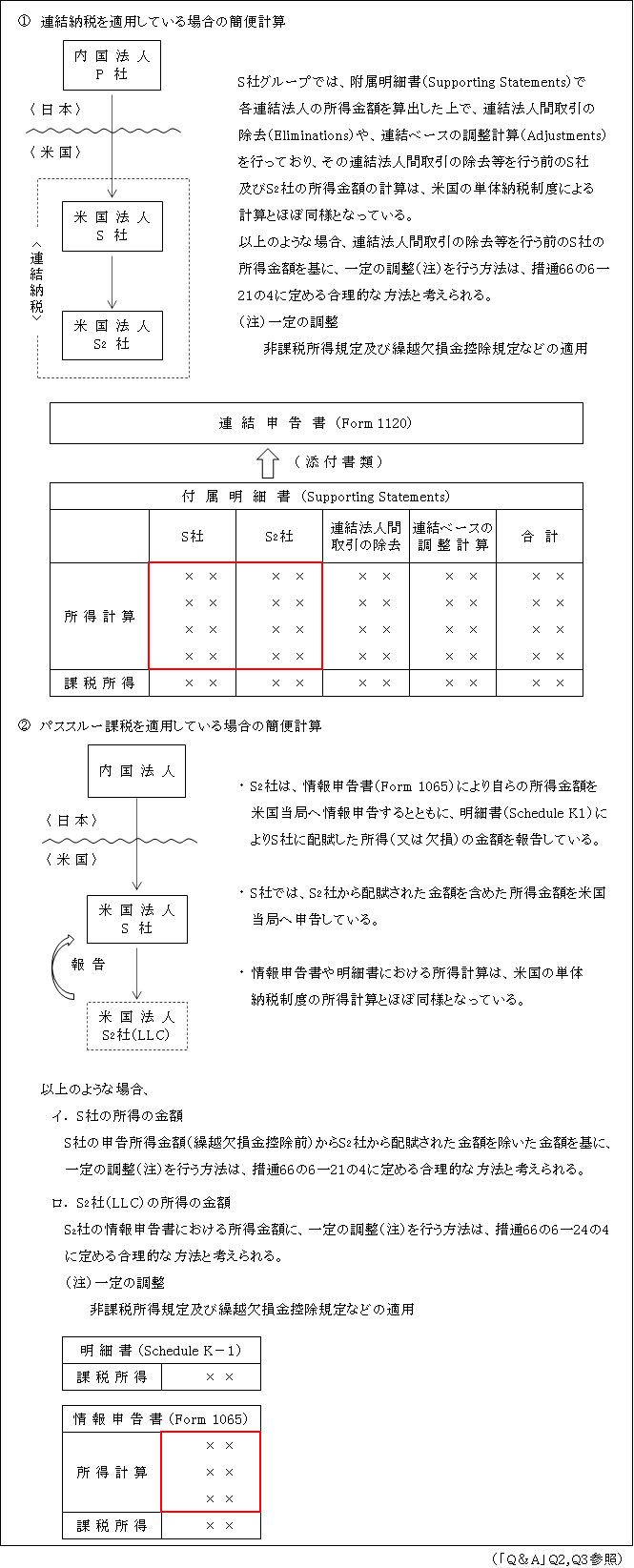

②簡便法

以上、①原則法によると企業集団等所得課税規定の適用を受けている場合には、租税負担割合の計算上、所得の額(分母)及び外国法人税額(分子)を企業集団等所得課税規定を適用しない場合の金額に修正する必要がある。

そこで、連結納税規定を適用している場合には、それぞれの外国関係会社ごとに単体での金額を計算する必要があるが、「企業集団等所得課税規定を除かない(つまり、連結規定等によるということ)本店所在地国の法令の規定により計算された所得の金額の計算の基礎となる書類等」に記載された金額を基礎として合理的に算出することができる場合などには、その合理的に算出される所得の金額によることができる(措通66の6一21の4)。

【例】

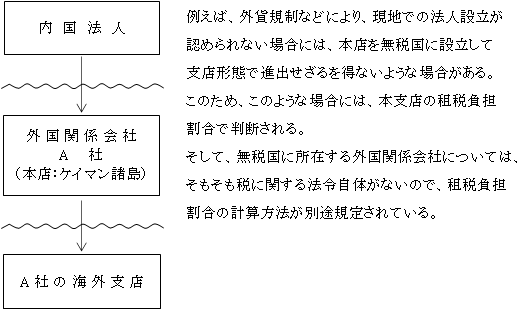

3.無税国に本店等を有する外国関係会社の租税負担割合の計算

①租税負担割合の計算

<計算式>

(※1)会計上の利益がベース

無税国なので、所得という概念はないので、会計上の利益となる。

(※2)無税国なので、本店所在地国において課される外国法人税はない。

(※3)分母の利益から受取配当等の額は控除されているため、その受取配当等に係る源泉税は分子の外国法人税からも控除される。

(※4)分母全体の利益がゼロまたは赤字の場合

無税国には税法令がないのでゼロとなる。

②無税国に本店等を有する外国関係会社が企業集団等所得課税規定を適用している場合の租税負担割合の計算