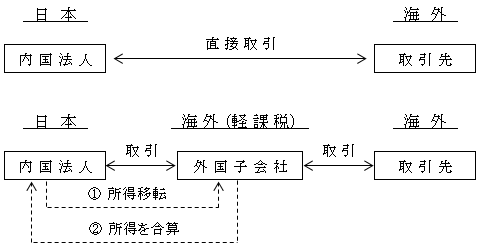

経済の国際化に伴い、内国法人が税負担の著しく低い国に外国子会社を設立し、その外国子会社等を通じて国際取引を行うことで、内国法人が直接に国際取引をした場合より税負担を不当に軽減・回避し、結果として、日本での課税を免れることができる。

そこで、このような租税回避に対処するために、税負担の水準が低い外国子会社等の所得については、内国法人の所得とみなしてそれを合算して日本で課税される制度として創設された。

例えそれが100%所有の子会社であっても外国で設立された法人は外国法人であり、課税権はその本店所在地国が有しており、日本に課税権はない。

したがって、本税制は外国子会社等に対して課税するのではなく、その親会社である内国法人に対して課税されるものである。

しかし、税負担が著しく低いとはいえ、本店所在地国においても課税されている限りは、国際間の二重課税の問題が生じることとなる。

そのため、外国税額控除によって調整される。

従前の「外国子会社合算税制」は、OECDのBEPSプロジェクトの最終報告書(注)の勧告を受け、「外国子会社の経済実態に即して課税すべき」という基本的な考え方に基づき、企業の健全な海外展開を促進しつつ、公平な競争条件を損なう租税回避に効果的に対応するため、平成29年度税制改正において、「外国関係会社合算税制」として大幅に改正された。

改正後の適用時期は外国関係会社の平成30年4月1日以後開始する事業年度から適用されることとなっている。

そこで、本章では改正後における制度について以下解説する。

(注)BEPSプロジェクト最終報告書

BEPSとは、Base Erosion and Profit Shifting(税源浸食と利益移転)の略称で、OECD(経済協力開発機構)が2015年10月にBEPS対策に関する15項目に及ぶ包括的対策案を勧告した報告書がBEPSプロジェクト最終報告書である。