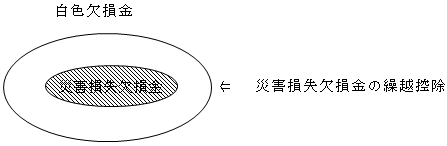

| 各事業年度開始の日前10年以内に開始した各事業年度(※1)で青色申告書以外の

申告書(白色申告書)を提出した事業年度(※2)に生じた欠損金(白色欠損金)額(※3) であっても、その白色欠損金のうち、災害損失に係るもの(災害損失欠損金)(※4)は、 各事業年度の所得の金額(※5)から控除する(損金算入される)。 ただし、中小法人等(※6)以外の法人が控除できるのは、各事業年度の所得の金額の50%に 相当する金額(※7)が限度となる。 |

(※1)10年間の繰越控除

Ⅱ.青色欠損金( 4ページ)参照。

(※2)青色・白色申告共に適用

①災害損失の生じた事業年度の申告書に明細書(別表7(1))を添付し、かつその後連続して確定申告書を提出(無申告はダメ)していること。さらに、一定の帳簿書類の保存も要件とされている。

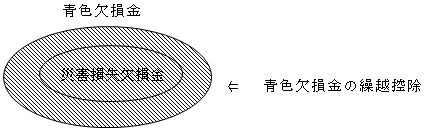

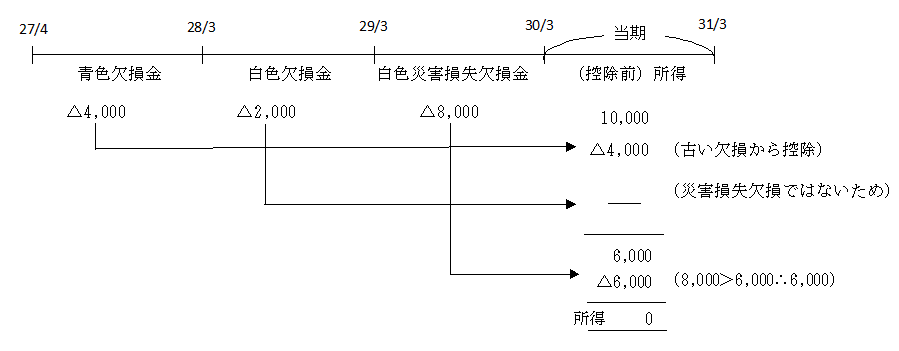

②青色欠損金の繰越控除と災害損失欠損金の繰越控除との関係

青色申告書を提出した事業年度に生じた欠損金は、その発生原因は問わないため、たとえその欠損金が災害損失に係るものであっても、「青色欠損金の繰越控除」の適用があり、「災害損失欠損金の繰越控除」の適用はない。

これを図示すれば次のようになる。

(※3)欠損金額

①控除対象欠損金額

既に損金の額に算入された欠損金額は除かれる。

(なお、災害損失欠損金の繰戻し還付制度も創設された(法80⑤)。

②欠損金額のうちないものとする金額(法58③)

青色欠損金と同様、詳細については後述する「Ⅳ会社更生等による債務免除等があった場合の欠損金の損金算入」18ページ〈例〉を参照。

(※4)災害損失欠損金

①対象となる資産

| イ. 棚卸資産

ロ. 固定資産 ハ. 繰延資産(令14①六)のうち、他の者の有する固定資産を 利用するために支出されたもの |

②対象となる災害(法58①)令115)

イ.自然現象による災害

震災、風水害、火災、冷害、雪害、千害、落雷、噴火その他の自然現象の異変による災害

ロ.人為的災害

火薬類の爆発その他の人為による異常な災害

ハ.生物による災害

害虫、害獣その他の生物による異常な災害

③災害損失金額(令116①)

【例】

| <災害による損失状況>

①建物減失損 5,000万円 ②商品減失損 8,000万円 ③建物取壊費用 300万円 <受け取った保険金額> 建物の保険金 3,000万円 |

【解答】

(5,000-3,000)+8,000+300=10,300万円(災害損失の金額)

(注)

(注)保険金はそれぞれ保険対象とした資産の損失額合計から控除されると思われるので、建物の保険金が仮に6,000万円あった場合、マイナス1,000(=5,000-6,000)は、他の資産の災害損失からは控除されないことになる。

つまり、マイナスの場合は0となる。

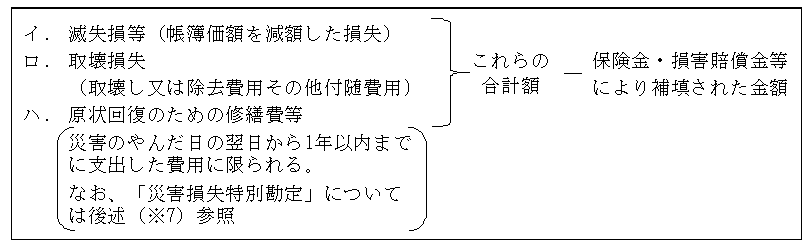

④災害損失の計上時期(基通12-2-1)

イ.滅失損等

災害の発生した日又は災害のやんだ日

ロ.取壊損失等

災害のやんだ日の翌日から1年以内に支出したもので、支出の日の年度に損金経理したもの。

ハ.原状回復費用

上記口と同様。

(※5)所得の金額

Ⅱ.青色欠損金( 6ページ参照)と同様。

(※6)中小法人等(法58⑥)

Ⅱ.青色欠損金(8ページ)と同様。

(※7)災害損失特例勘定繰入れ

①内容

修理等費用で災害のあった日から1年以内に支出すると見込まれる適正見積額は、損金経理により被災事業年度の損金の額に算入することができる。(基通12-2-6)。

②趣旨

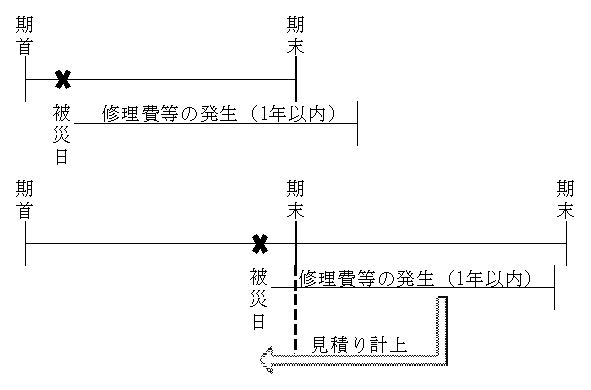

災害のあった日が被災事業年度の開始日に近い日であれば、1年以内に支払われる修理費等は当該事業年度に損失として計上されるが、災害日が事業年度の終了日に近い日であると被災事業年度と1年以内に支払われる修理等の支払事業年度が異なることになる。

そこで、修繕費用等の金額が合理的に見積もることができるならば、被災事業年度に損金算入を認めても税務上は問題ないのではないかとの趣旨で認められた。

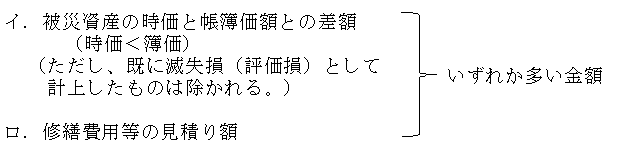

③繰入限度額

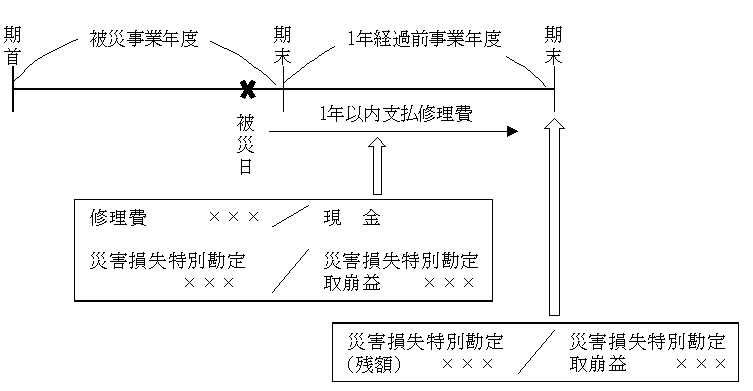

④災害損失特別勘定の取崩し

⑤明細書の添付が必要(基通12-2-9、11)

⑥仮決算による中間申告書の提出の場合にも認められる(基通12-2-6(注)2)。