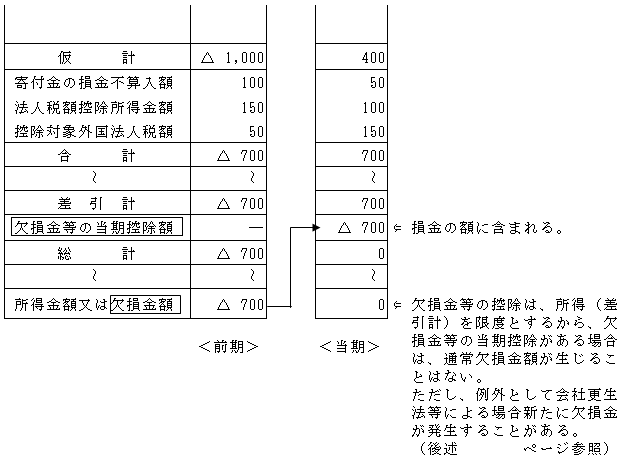

(1)欠損金額の意義(法2十九)

| 欠損金額とは、各事業年度の所得の金額の計算上、その事業年度の損金の額が

その事業年度の益金の額を超える場合におけるその超える部分の金額をいう。 |

欠損金額=損金の額-益金の額

具体的に別表4で示すと、最も下の欄の金額がマイナス(△)の場合の金額をいう。

(2)欠損金繰越控除制度の趣旨

法人税法では、各事業年度の所得に対する法人税の課税標準である各事業年度の所得の金額は、各事業年度ごとに計算すること(単年度課税方式)を原則としている。

したがって、ある事業年度に欠損金が生じた場合であっても、その欠損金は、本来はその年度の欠損金であるから、他の事業年度の所得計算に影響を与えるものではない。

しかし、法人の業績は、人為的に区切られた一定の計算期間で判断されるのではなく、継続した事業の流れの中で判断すべきとの考えにより、単年度課税方式の例外的措置として、一定の要件の下に複数の事業年度の所得を通算することのできる制度として設けられた。

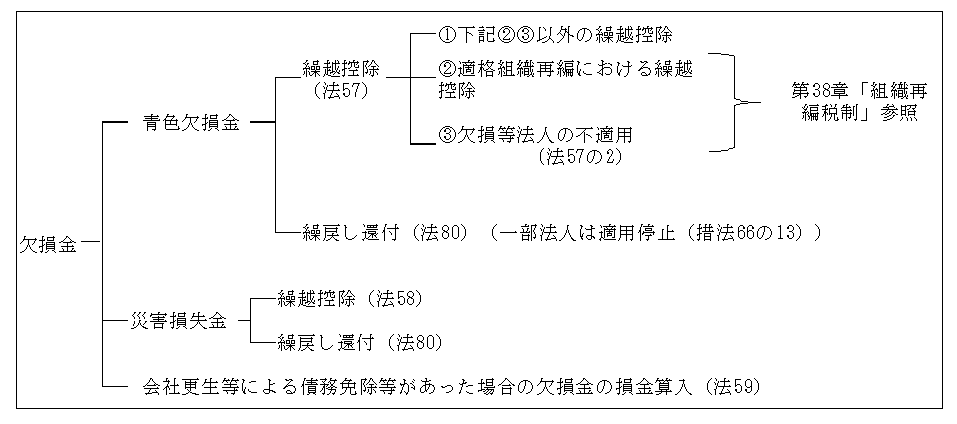

(3)対象となる欠損金の分類