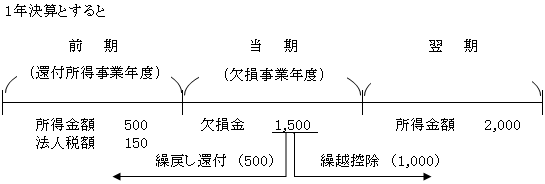

(1)制度内容

「青色欠損金の繰越控除」は所得の金額がなければ欠損金を使用(損金算入)できないため、当分の間業績の回復が見込まれないような場合には効果がないこととなる。そこで、この「青色欠損金の繰越控除」とは別の制度として、青色欠損金を将来に繰り越さないで過去1年間(「還付所得事業年度」という。)の所得金額と通算することにより、還付所得事業年度の法人税の還付を請求できる制度が設けられている。

これが「欠損金の繰戻し還付」である(法80)。

これにより、青色欠損金については、先述した「欠損金の繰越控除」(法57)と「欠損金の繰戻し還付」との選択適用が認められていることとなる。

例えば、当期が欠損金である場合、前期の所得には欠損金の繰戻し還付を適用し、翌期の所得については欠損金の繰越控除を適用することができる。

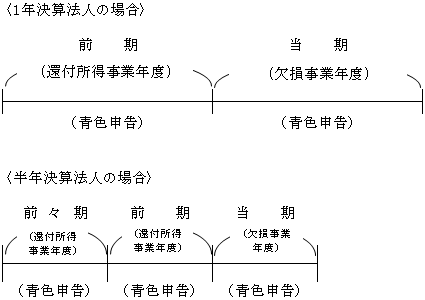

(2)適用要件(法80①、③、⑨)

| ① 欠損事業年度の開始の日前1年以内に開始したいずれかの事業年度

(「還付所得事業年度」という。)に所得金額が生じており、 そして、当期に欠損金が生じていること(欠損事業年度)。 ② 還付所得事業年度から欠損事業年度の前事業年度まで連続して 青色申告書を提出していること。 ③ 欠損事業年度(当期)において青色申告書を提出期限までに提出し、 同時に還付請求書を提出すること。 |

(3)還付金額の計算

【算式】

(注1)還付所得事業年度の法人税額

① 「差引所得に対する法人税額」(別表1(1)の13欄)

② 税額控除(イ.+ロ.+ハ.)

イ.仮装経理に伴う税額控除(同上11欄)

ロ.所得税額控除(同上12欄)

ハ.外国税額控除(同上12欄)

③ 使途秘匿金に対する税額(同上10欄外書き)

①+②-③ 「法人税額計」(同上10欄)

⇓

還付所得事業年度の法人税額

つまり、税額控除前の法人税額で使途秘匿金に対する税額を含まない額が、還付の対象となる法人税額ということになる。

(注2)欠損金額は還付請求書に記載された金額を限度とする。

欠損事業年度の欠損金額は、還付金額の計算の基礎として法人が還付請求書に記載した欠損金額とされているので、その記載金額が限度ということになる。

(基通17-2-1)

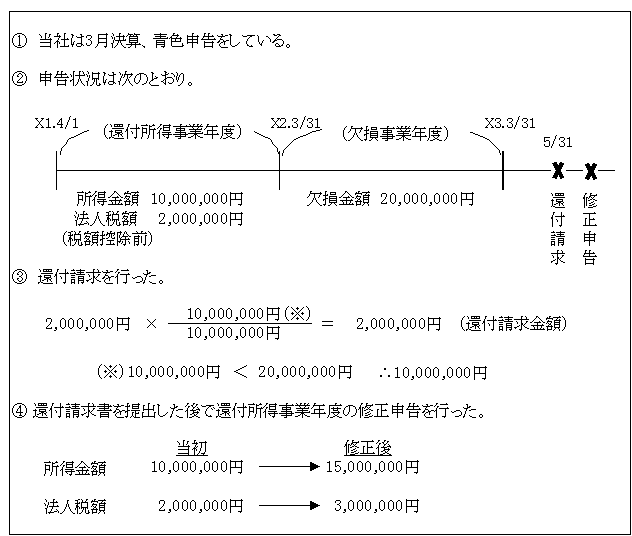

【例】

【解答】

![]()

以上のように、修正申告書により増加した法人税額1,000,000円(3,000,000-2,000,000円)は、(修正申告前と法人税率が同じだった場合には)還付されないこととなる。

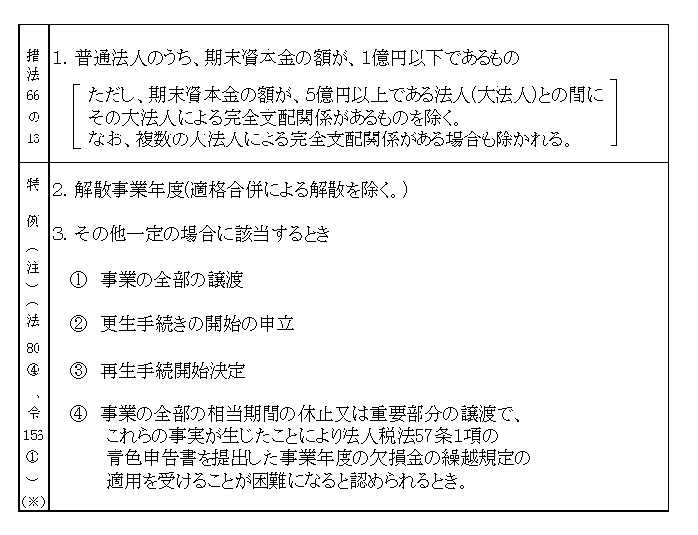

(4)適用停止(措法66の12①)

欠損金の繰戻し還付規定は、次に掲げる場合を除き、平成4年4月1日から令和6年3月31日までの間の終了事業年度において生じた欠損金額については、その適用が停止されている。

(注)特例は欠損金の繰越控除の適用が困難であるため認められている。

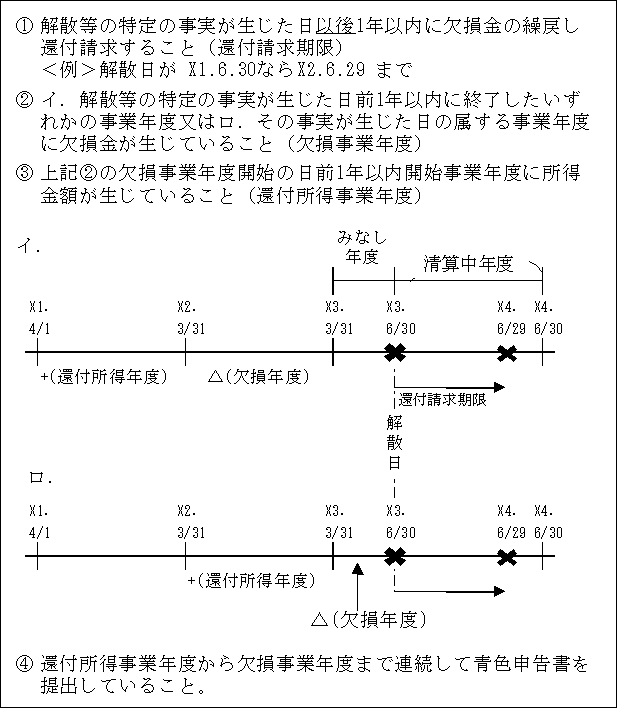

(※)解散等があった場合の適用要件(法80④)

以上の「青色欠損金の繰戻し還付制度」の他に、平成29年度の税制改正において、「災害損失欠損金の繰戻し還付制度」が設けられた(法80⑤)。

この制度は近年災害が頻発していることを踏まえ、災害への税制上の対応を目的として制度化されたものである。

さらに、この還付制度とは別個の措置として、「仮決算による中間申告における所得税額の還付」が設けられた(法72,78)。

以上については、ここでは解説は省略した。