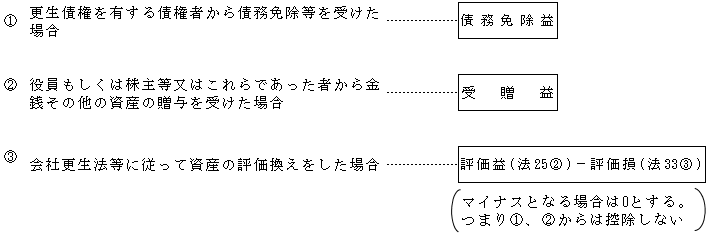

企業再生において、資産の評価換えを行って生ずる評価益や私財提供あるいは債務免除による利益といえども、法人税法上は各事業年度の所得の計算上、益金の額に算入される。

しかし、これらの利益に対して法人税を課税することは、企業再建の妨げとなってしまうため、10年間の繰越期間を経過したいわゆる「期限切れ欠損金」を損金の額に算入することを認め、できるだけ所得金額が生じないようにすることで税負担を軽減して企業再生を支援する措置として設けられた。

本制度としては次のようなものがある。

| (1)会社更生等による債務免除等があった場合の欠損金の損金算入(法59①)

(2)民事再生等による債務免除等があった場合の繰越欠損金の損金算入(法59②) ①評価換えが行われる場合 ②評価換えが行われない場合 (3)解散事業年度の期限切れ欠損金の損金算入(法59③) |

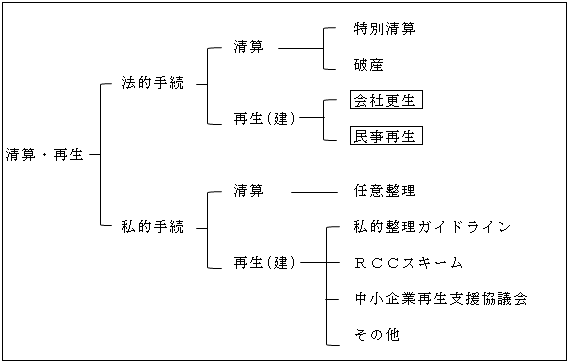

なお、参考までに企業の清算・再生の手続を整理すると次のようになっている。

(1)会社更生法等による場合(法59①)

| 会社更生法又は金融機関等の更生手続の特例等に関する法律(以下「会社更生法等」という。)

による更生手続開始の決定があった場合において、一定の場合(※1)に該当するときは、 その該当することとなった日の属する事業年度(適用年度)前の各事業年度において生じた 繰越欠損金(※2)のうち、債務免除等による利益の合計額に達するまでの金額(※3)は、 その適用年度の所得の金額の計算上、損金の額に算入される。 |

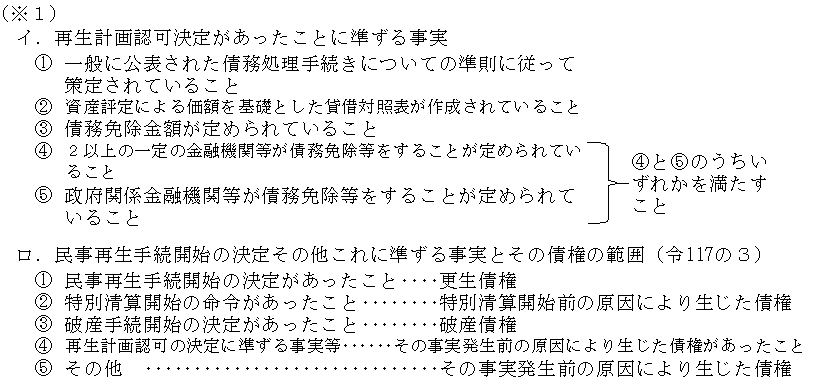

(※1)一定の場合とその利益の額(法59②)

(※2)繰越欠損金(令116の3、基通12-3-2)

適用年度終了の時における前事業年度以前の事業年度から繰り越された欠損金額の合計額をいう。

具体的には別表5(1)「31」①欄の金額がマイナスである場合の絶対値をいう(△100⇒100)。

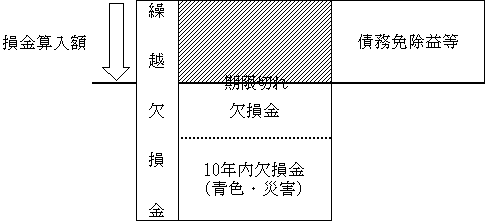

この中には、過去の青色欠損金や災害損失欠損金で期限内に控除できなかった、いわゆる「期限切れ」の欠損金がある場合は、それも含まれている。

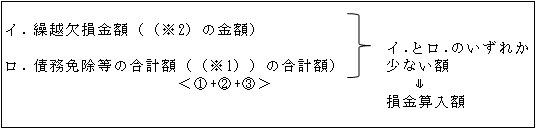

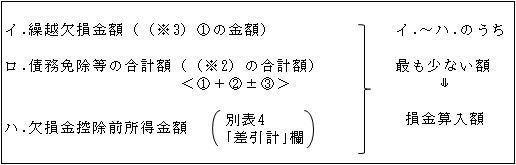

(※3)繰越欠損金の損金算入額

上記の算式は、いわゆる「期限切れ欠損金額」を期限内(10年内)の青色欠損金及び災害損失欠損金の額より優先して損金の額に算入(ただし、債務免除等による利益の合計額を限度とする。)することができることを意味している。

つまり翌期以降の所得から、青色欠損金及び災害損失欠損金が、なるべく控除できるよう配慮したものである。

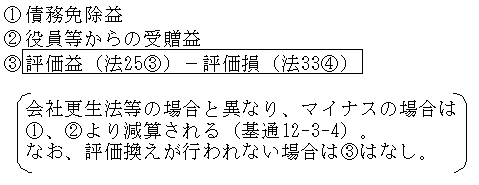

また、債務免除益等の合計額のうち、③の(評価益-評価損)がマイナスの場合に0とするということは、マイナスは他の(①、②)債務免除等の額からは控除しないというである。

この取扱いも、損金算入額を小さくしないという配慮である。

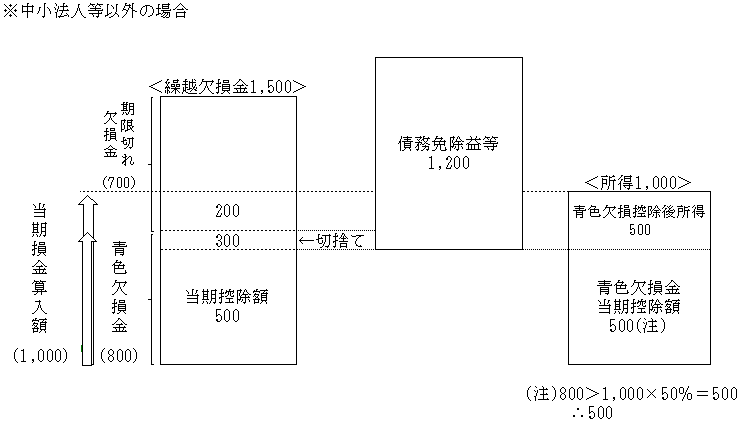

なお、繰越欠損金の損金算入の場合は、損金算入計算において所得を限度とする規定は存しないので、青色欠損金や災害損失欠損金の場合のような中小法人等以外の法人の所得金額の50%相当額を控除する規定はない。

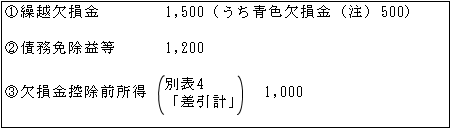

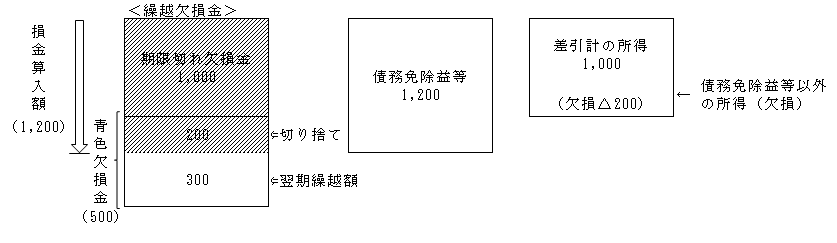

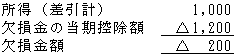

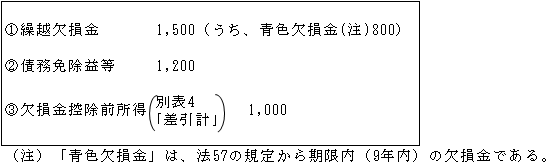

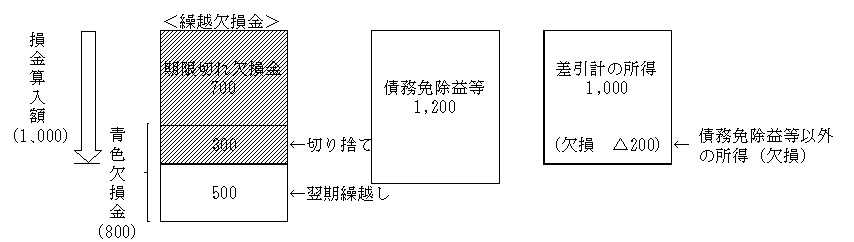

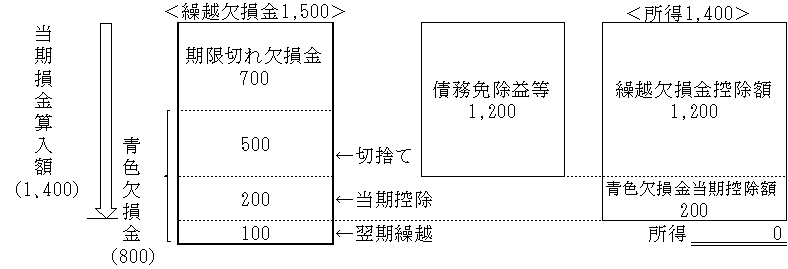

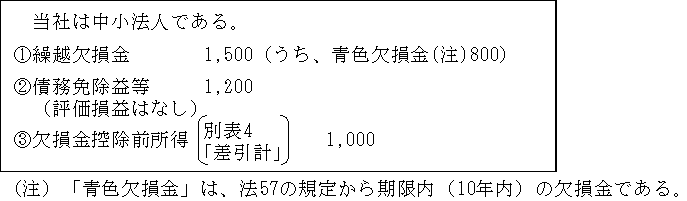

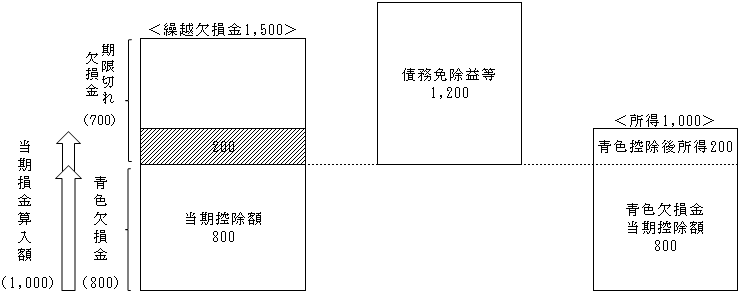

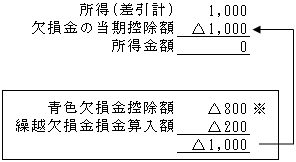

【例】

(注)「青色欠損金」は法57の規定から期限内(10年内)の欠損金である。

【解答】

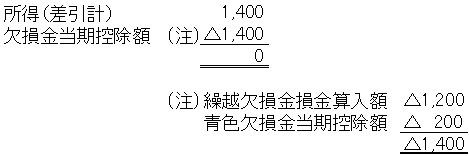

(1)繰越欠損金の損金算入額

繰越欠損金 1,500 > 債務免除額等 1,200

∴損金算入額 1,200

(2)繰越欠損金のうち、青色欠損金相当額部分の取扱い

青色欠損金500のうち200は適用年度において繰越欠損金の一部として損金算入されたもので「青色欠損金のうちないものとされる金額(切捨て)」(6,13ページ参照)に該当する(法57⑤、58③)。

したがって、翌期に繰り越される青色欠損金は残りの300(=500-200)ということになる。

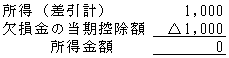

(3)所得(又は欠損)金額

債務免除益等1,200が会社更生法等に従って評価換えをして生じた場合には本規定には所得を限度とする損金算入規定がないため、このように当期に新たに欠損金が発生する場合がある。

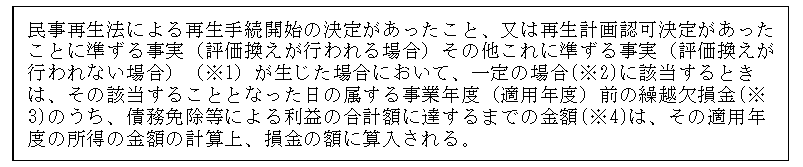

(2)民事再生法等による場合(法59②③)

(※2)一定の場合とその利益の額

「(1)会社更生法等による場合(※1)」( ページ)と同様。

(※3)繰越欠損金(令117の2、基通12-3-2)

①民事再生法等による評価換えが行われる場合

「(1)会社更生法等による場合(※2)」( ページ)で述べたものと同様、

②民事再生法等による評価換えが行われない場合

(※4)繰越欠損金の損金算入額

①評価換えが行われる場合

上記算式は、前述した(1)会社更生法等の場合(17ページ)同様、いわゆる「期限切れ欠損金額」を期限内(9年内)の青色欠損金及び災害損失欠損金の額より優先して損金の額に算入(ただし、債務免除益等の合計額又は欠損控除前の所得金額を限度とする。)することができることを意味している。

つまり、翌期以降の所得から、青色欠損金及び災害損失欠損金がなるべく控除できるよう配慮したものである。

会社更生法等の場合との相違は、控除限度基準として欠損控除前所得金額が加えられていることである。これにより、民事再生等による評価換えをした場合には、新たに欠損金が発生することはない。

また、繰越欠損金の損金算入において、中小法人等以外の法人の所得金額の50%相当額とする控除規定も適用されないことは会社更生法等の場合と同様である。

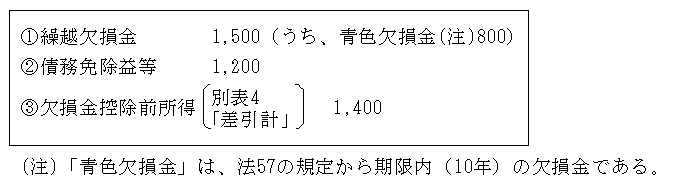

【例1】

【解答】

(1)繰越欠損金の損金算入額

(2)繰越欠損金のうち、青色欠損金相当額部分の取扱い

青色欠損金800のうち300は、青色欠損金として控除されたものではなく、適用年度において繰越欠損金の一部として損金算入されたもので、「青色欠損金のうちないものとされる金額(切捨て)」(6ページ参照)に該当する(法57⑤、58③)。

いずれにせよ、翌期に繰り越される青色欠損金は残りの500(=800-300)ということになる。

(3)所得(又は欠損)金額

会社更生法等の場合における評価換えのように、欠損金の控除後に欠損金額が発生することはない。

【例2】

【解答】

(1)繰越欠損金の損金算入額

(2)所得(又は欠損)金額

(3)青色欠損金800のうち、500は青色欠損金当期控除額ではなく、繰越欠損金の損金算入額として損金算入されるため、「青色欠損金のうちないものとされる金額」に該当する( ページ参照)。

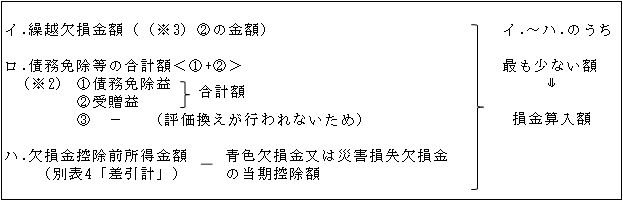

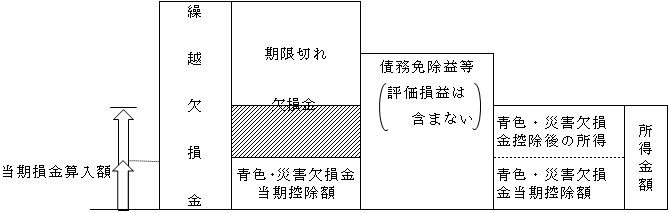

②評価換えが行われない場合

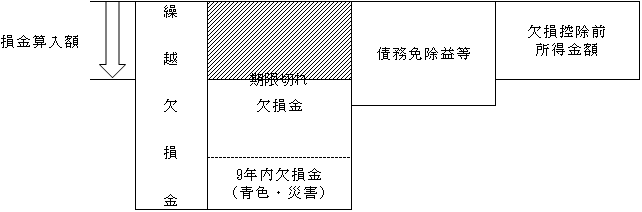

上記の算式は、先の会社更生法等による場合及び民事再生法等による場合で評価換えが行われた場合とは異なり、繰越欠損金のうち期限切れ欠損金より青色欠損金及び災害損失欠損金の控除(損金算入)が優先されるというものです。

そして、期限切れ欠損金部分の損金算入額は、債務免除益等の合計額(上記①+②)又は青色欠損金、災害損失欠損金を控除した後の所得金額を限度として損金算入される。

なお、青色欠損金及び災害損失欠損金の損金算入額の計算においては、中小法人等以外の法人の所得金額の50%相当とする規定は適用され、控除されなかった50%相当分は繰越欠損金の損金算入額に含まれて損金算入される。

そして、この50%相当分は「青色欠損金のうちないものとされる金額」( ページ参照)として切捨てられることとなる。

つまり、損金算入はされたのであるから、翌期に繰り越すことはできない(25ページの計算例参照)。

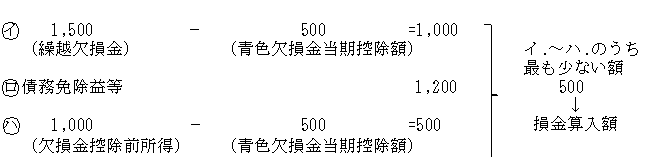

【例】

【解答】

①繰越欠損金の損金算入額

イ. 繰越欠損金1,500-青色欠損金当期控除額800=700

ロ. 債務免除益等 1,200

ハ. 欠損金控除前所得1,000-青色欠損当期控除額800=200

ニ. 上記イ.~ハ.のうち最も少ない額200⇒損金不算入額

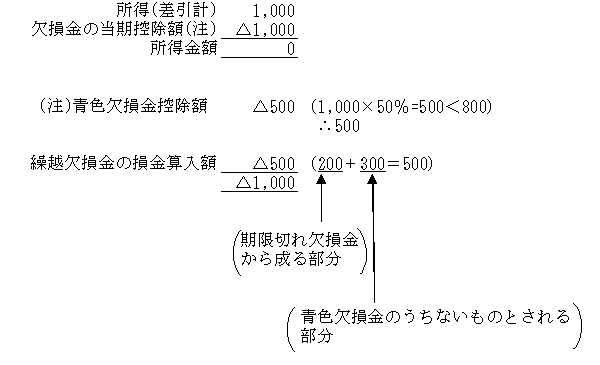

②所得(又は欠損)金額

イ. 繰越欠損金の損金算入額

ロ. 繰越欠損金のうち、青色欠損金相当額部分の取扱い

青色欠損金800のうち250(800-1,000×50%)は、適用年度において繰越欠損金の一部として損金算入されたもので、「青色欠損金のうちないものとされる金額(切捨て)」

( ページ参照)に該当する(法57⑤、58③)。

したがって、翌期の繰り越される青色欠損金は0である。

ハ. 所得(又は欠損)金額

(3)解散事業年度の期限切れ欠損金の損金算入(法59➃)

「第36章 解散・清算」参照。