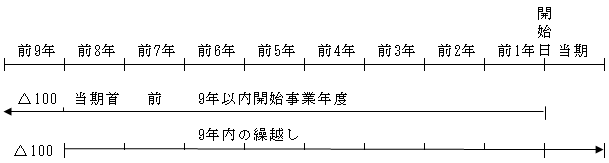

| 各事業年度開始の日前10年以内に開始した各事業年度(※1)で、

青色申告書を提出した事業年度(※2)に生じた欠損金(青色欠損金)額(※3)は、 各事業年度の所得の金額(※4)から控除する(損金算入される)。 ただし、中小法人等(※5)以外の法人が控除できるのは、 各事業年度の所得の金額の55%に相当する金額(※6)が限度となる。 |

(※1)「開始前10年以内」と「10年間の繰越し」の意味は同じ

つまり、「前10年度」以後(注)に生じた欠損金は当期に損金算入(欠損金繰越控除)ができるということである。

(注)「前10年度」以後は「前10年度」を含む。

「前10年度」後の場合は「前10年度」を含まない。

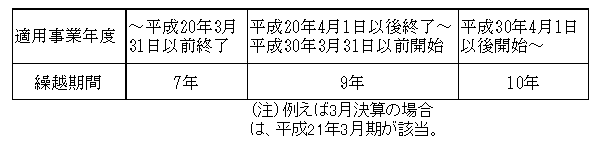

また、平成23年12月の税制改正(法附則14①)において、平成20年4月1日以後に終了した事業年度において生じた青色欠損金の繰越期間が7年から9年に延長された。

したがって、平成20年3月31日までに終了する事業年度に生じた青色欠損金の繰越期間は従来通り7年である(平成27年3月31日で期限切れとなっている)。

そして、平成27年度税制改正において、平成29年4月1日以後開始事業年度に生じた青色欠損金については、繰越期間が10年になった。

さらに、平成28年度税制改正において、平成27年度税制改正において定められた繰越期間10年とする規定の施行日(平成29年4月1日)を平成30年4月1日とする見直しが行われた。

【欠損金の繰越期間】

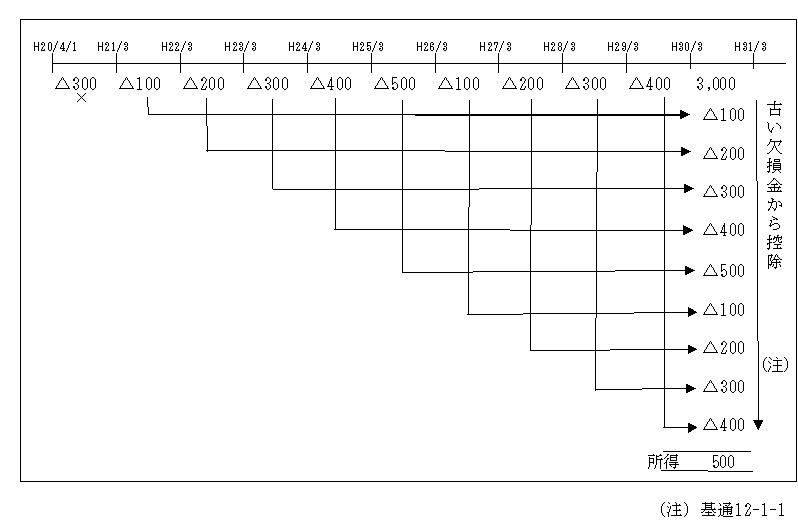

【例】3月決算の法人(欠損金はすべて青色欠損金とする。)

したがって、H31.3月期の場合、H31.3月期の開始日(H30.4/1)前10年以内に開始した事業年度ということであるから、H21.3月期も含まれるはずであるが、H21.3期の欠損金は9年繰越期間であるH30.3期で期限切れとなっているため、H31.3期の所得からは控除されないので注意が必要である。H30.3期までに生じた欠損金については同様である。

3月決算法人で10年が最初に適用されるのは、H31.3月期以後に生じた青色欠損金であるから、因みにH31.3月期の青色欠損金は、R(令和)11.3月期まで繰越し可能ということになる。

(※2)青色申告書提出

①欠損金の生じた欠損事業年度については、青色申告書を提出していることが要件となっている。

しかし、欠損事業年度から繰越控除年度まで連続して確定申告書(白色でもよい)を提出していることを要する。

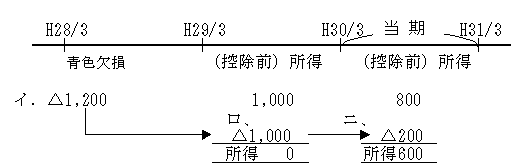

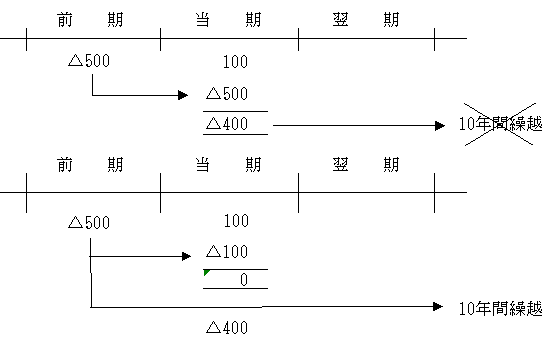

【例】

H29/3、H30/3期は無申告なので、たとえ後日、期限後申告したとしても、連続して確定申告書を提出していることにはならない。したがって、H27/3及びH28/3期において生じた青色欠損金の合計300は当期の損金の額に算入することはできないことになる。

②一定の帳簿書類の保存も要件とされている(法57⑩)

(※3)欠損金額

①控除(損金算入)対象となる欠損金額

| イ. 下記規定適用前欠損金額

ロ. 既に損金の額に算入された欠損金額 ハ. 欠損金の繰戻し還付を受けるべき金額の計算の 基礎とされた欠損金額(後述 ページ参照) ニ.(イ.-ロ.-ハ) 控除(損金算入)対象となる欠損金額 |

②欠損金額のうちないものとする金額

会社更生等のよる債務免除等があった場合の欠損金の損金算入(法59)の適用を受ける場合、青色欠損金のうち欠損金がないものとされている(法57⑤)。

詳細については、後述する「Ⅳ、会社更生等による債務免除等があった場合の欠損金の損金算入」( 18ページ〈例〉)参照。

(※4)所得の金額

ここでの所得の金額は、青色欠損金控除(法57①)及び青色欠損金に優先して欠損金控除する民事再生等による債務免除等があった場合の損金算入のうち評価損益を計上しない場合の規定(法59②)(後述24ページ参照)を適用する前の所得の金額をいう。

民事再生等による債務免除等があった場合の損金算入のうち評価損益を計上する場合の規定(法59②)は、適用後の所得の金額ということになる。なお、詳細については後述する(2)民事再生法による場合(20ページ)参照。

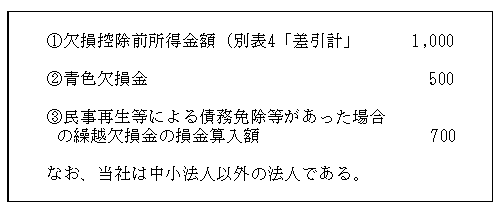

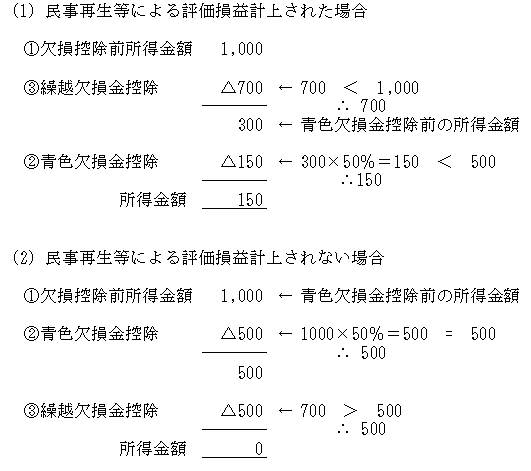

【例】

【解答】

欠損金控除限度を所得金額とする理由

当期の所得金額を超えて繰越欠損金の損金算入を認めると、その超える部分が当期において新たに生じた欠損金額となってしまい、「10年間」という繰越控除期間が無意味となってしまうためである(ただし、後述する会社更生等による繰越欠損金の損金算入の場合には例外あり。)

(※5)中小法人等(法57⑪)

1.中小法人

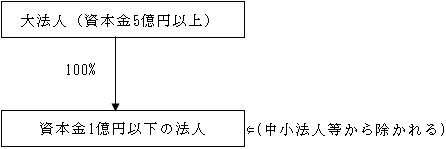

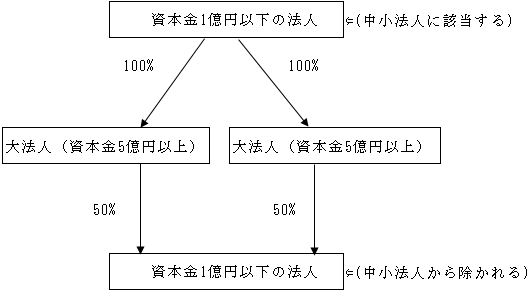

各事業年度末において資本金の額が1億円以下である法人をいう。ただし、たとえ資本金の額が1億円以下であっても、次に該当する場合(法66⑥)は、中小法人から除かれる。

①大法人(資本金の額が5億円以上の法人等をいう。)による完全支配関係ある場合

②複数の大法人による完全支配関係ある場合

2.公益法人等又は協同組合等

3.人格のない社団等

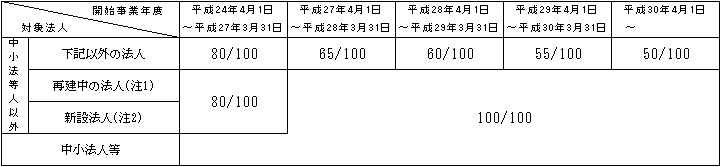

(※6)欠損金の控除額の制限(法57①、⑪)

欠損金の控除限度額は、欠損金控除前所得金額に対して次の割合に相当する金額とされている。

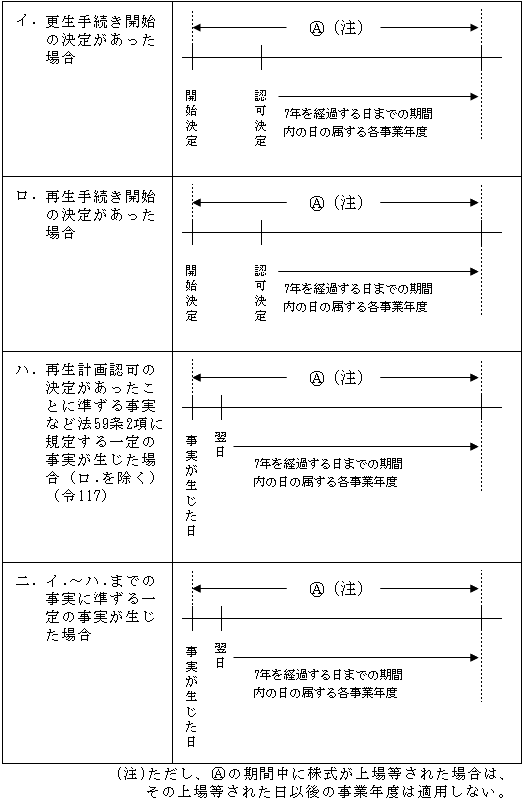

(注1)再建中の法人

以下のⒶに相当する期間に限り、100%控除が適用される。

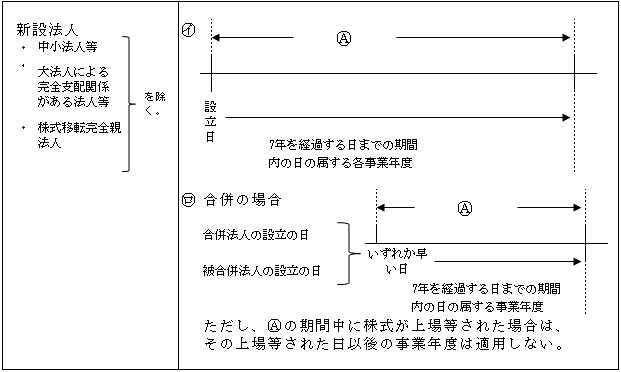

(注2)新設法人

以下のⒶに相当する期間に限り、100%控除が適用される。

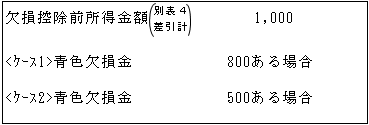

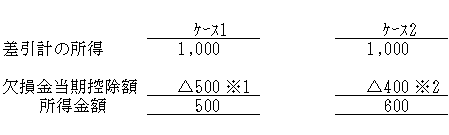

【例】中小法人等以外の法人の場合

【解答】

※1 1,000×50%<800 ※2 1,000×50%>400

∴500 ∴400