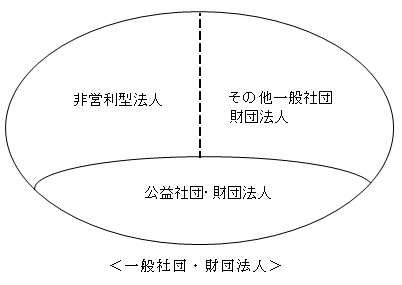

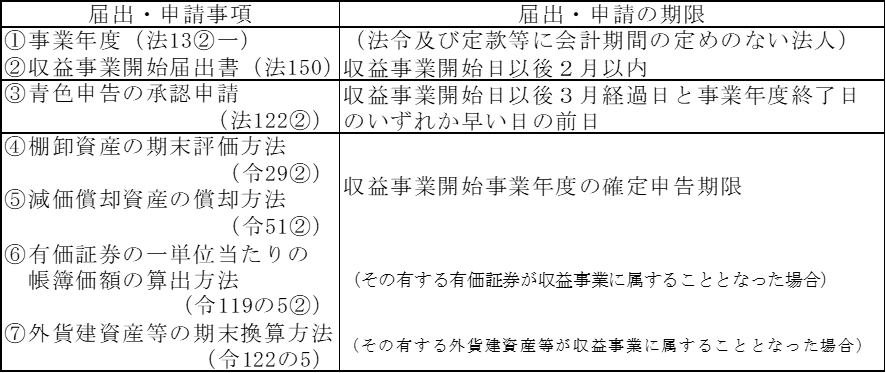

(1)定義

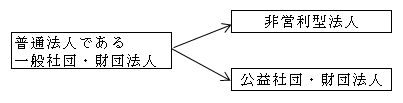

一般社団・財団法人とは、「一般社団法人及び一般財団法人に関する法律」によって設立された法人をいう(同法3)。公益社団・財団法人は、この一般社団・財団のうち、公益目的事業を行う法人としての認定(「公益社団法人及び公益財団法人の認定等に関する法律」)を受けた法人をいう。そして、公益社団・財団法人以外の一般社団・財団法人で、次のいずれかに該当するものを非営利型法人という(法2九の二,令3)。

| ①非営利性の徹底された法人 その行う事業により利益を得ること又は利益を分配することを目的としない法人で、 定款に剰余金の分配を行わない旨の定めがあるなど一定の要件を満たすこと等により、 その事業を運営するための組織が適正であるもの ②共益的活動を目的とする法人 会員から受け入れる会費により、会員に共通する利益を図るための事業を行う法人で、 主たる事業として収益事業を行っていないなど一定の要件を満たすもの |

以上の一般社団・財団法人の関係を図示すると次のようになる。

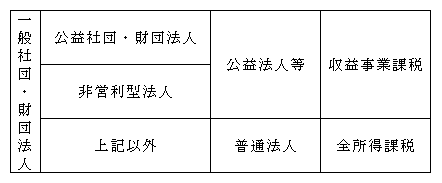

(2)法人税法上の区分と課税

一般社団・財団法人は、法人税法上は3つの区分に分けられ、公益社団・財団法人及び非営利型法人は、公益法人等とされ、それ以外は普通法人とされている。

前者は収益事業を行う場合に限り法人税の納税義務が生じ、後者は全所得について課税される。

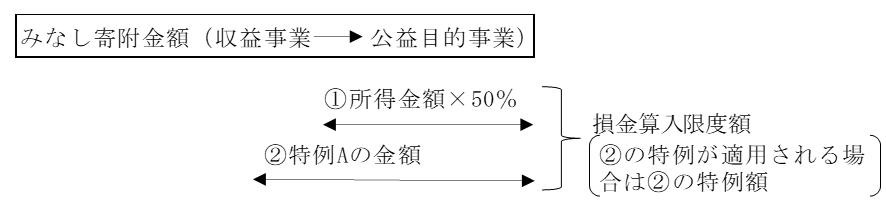

(3)公益社団・財団法人とみなし寄付金

| 公益社団・財団法人については、収益事業に属する資産のうちから 公益目的事業(令77の3)のために支出した金額を収益事業に係る寄附金とみなして、損金算入限度額(令73①三イ、73の2①)までの損金算入が認められている(法37⑤カッコ書) |

1.損金算入が認められている理由

公益法人等は本来の公益事業活動の資金が不足すると、その不足分を収益事業から得た資金で充当する場合がある。このような実態を踏まえ、税務上も寄附金とみなして収益事業の所得金額の計算上、損金算入が認められることになった。

2.損金算入限度額

①原則(令73①三イ)

収益事業の所得金額(寄附金の損金算入前の金額(令73③))の100分の50相当額

②みなし寄附金がある場合の特例(令73の2①)

の場合は、「A」の全額(「公益法人特別限度額」(みなし寄附金額を上限とする)という)。

(※)公益目的事業の実施のために必要な金額(規22の5)

イ.公益目的事業に係る経常損失

(経常費用-償却費)-経常収益

ロ.特定費用準備資金額

公益目的事業比率の計算上、公益実施費用額に算入される特定費用準備資金の額(控除されるものは除く。)

ハ.公益資産取得・改良資金の増加額

(公益目的保有財産処分額は控除する。)

二.その他

以上の損金不算入額を図示すると次のとおりである。

特例適用要件(令73の2②)

確定申告等に明細書類の添付が必要とされている。

3.その他

このみなし寄附金の対象法人は、公益社団・財団法人の他、学校法人、社会福祉法人、宗教法人、社会医療法人、商工会議所等も該当するが、非営利型の一般社団・財団法人及びNPO法人などのみなし公益法人は該当しない。

なお、公益法人等が行う寄附金(収益事業から非収益事業へのみなし寄附金を含む(法37⑤))の損金算入限度額の詳細については、「第16章 寄附金 Ⅲ.(7)」参照。

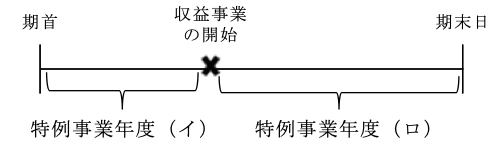

(4)公益法人等が新たに収益事業を開始した場合

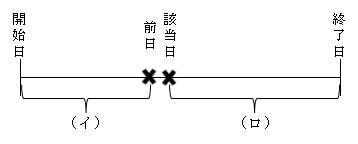

1.特例事業年度(法14①三)

この事業年度の特例は、従前は「みなし事業年度」と呼ばれていたものである。

(イ)その事業年度開始の日から収益事業開始日の前日までの期間

(ロ)収益事業を開始した日からその事業年度終了の日までの期間

2.収益事業の開始による届出・申請

なお、収益事業を行っていない公益法人等が普通法人又は協同組合等に該当することとなった場合(後述(5)2. ページ参照)にも、上記2.と同様の届出・申請が要求されている。

3.収益事業以外の事業に属する資産及び負債が、収益事業に属することとなった場合のその資産及び負債の帳簿価額(令131の6)

その資産及び負債の価額として帳簿に記載されていた金額とする。

(つまり、会計上の帳簿価額⇒税務上の帳簿価額)

(5)法人税法上の区分の変更

一般社団法人又は一般財団法人について、法人税法上の区分が変更されたときは法人税の課税関係が変わるため一定の規定が設けられている。

1.普通法人等から公益法人等への変更の場合

①特例事業年度(法14①四)。

(イ)その事業年度開始の日から公益法人等に該当することとなった日(※)の

前日までの期間

(ロ)該当することとなった日(※)からその事業年度終了の日までの期間

(※)該当することとなった日(基通1-2-6(2))

イ.公益社団・財団法人に該当することとなった日とは、

行政庁の公益認定を受けた日をいう。

ロ.非営利型法人に該当することとなった日とは、

非営利型法人の要件のすべてに該当することとなった日をいう。

②課税所得の範囲の変更

イ.普通法人である一般社団・財団法人のみなし解散

公益法人等に該当することとなる場合には、その該当することとなる日の前日にその普通法人である一般社団・財団法人は解散したものとみなして、次の規定が適用される(法10の3①,令14の11①)

| (ⅰ)欠損金の繰戻し還付の規定を適用することができる。 (ⅱ)国庫補助金等特別勘定や保険差益等特別勘定を取崩し、益金の額に算入する。 (ⅲ)一括償却資産・繰延消費税額等の残額を損金の額に算入する。 (ⅳ)引当金残額の取崩し、益金の額に算入。新たな繰入れはできない。 (ⅴ)その他 |

ロ.公益法人等のみなし設立

一方その該当することとなった日にその公益法人等が設立されたものとみなして、次の規定が適用される(法10の3②,令14の11②)。

| (ⅰ)青色欠損金、災害損失金及び期限切れ欠損金の繰越し

(ⅱ)欠損金の繰戻しによる還付 (ⅲ)受取配当の益金不算入制度における株式等に係る負債利子額(ⅳ)その他 |

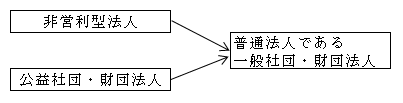

2.公益法人等から普通法人等への変更の場合

①特例事業年度(法14①四)

(イ)その事業年度開始の日から該当することとなった日(※)の前日までの期間

(ロ)該当することとなった日(※)からその事業年度終了の日までの期間

(※)該当することとなった日(基通1-2-6(2))

イ.公益社団・財団法人が普通法人等に該当することとなった日とは、

公益認定の取消しの日をいう。

ロ.非営利型法人が普通法人等に該当することとなった日とは、

非営利型法人の要件( ページ)のいずれかに該当しないこととなった日をいう。

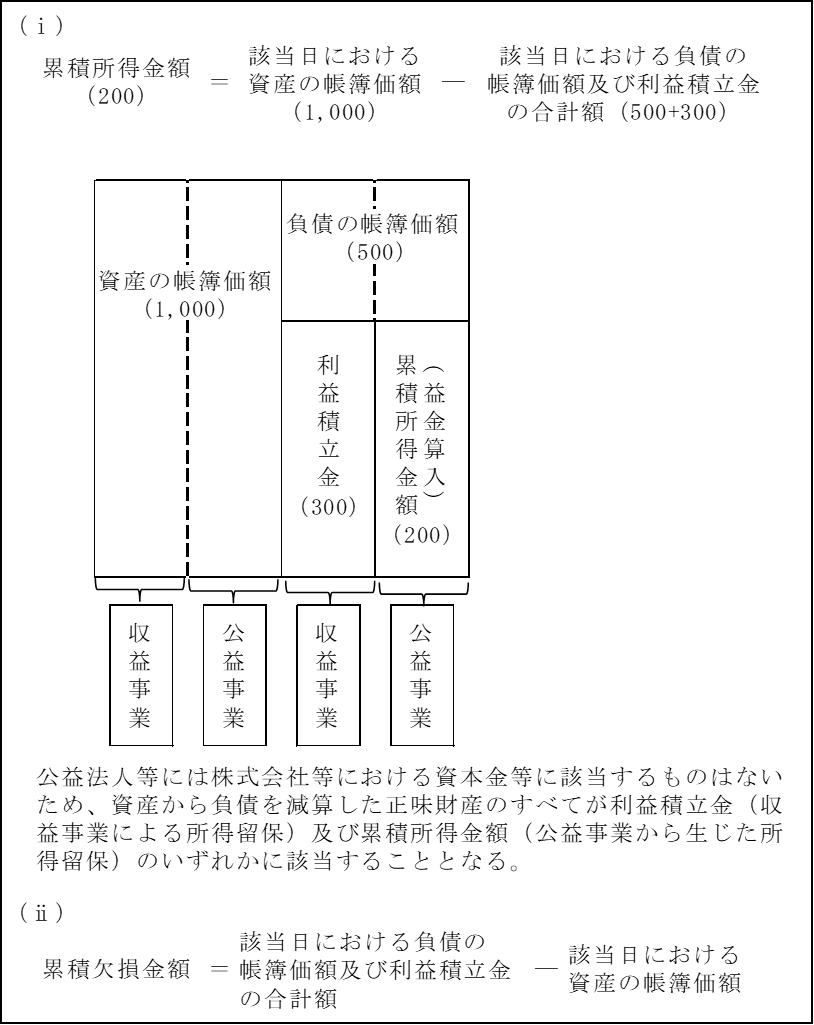

②累積所得金額の益金算入等(法64の4)

公益法人等において非課税とされてきた所得(収益事業以外から生じた所得)の累積は、今まで課税されなかったため、普通法人に移行するときに一括して課税するという趣旨である。そこで、その該当することとなった日前の累積所得金額又は累積欠損金相当額(※)は、その該当することとなった日の属する事業年度の所得金額の計算上、益金の額又は損金の額に算入する。

(※)累積所得金額又は累積欠損金額

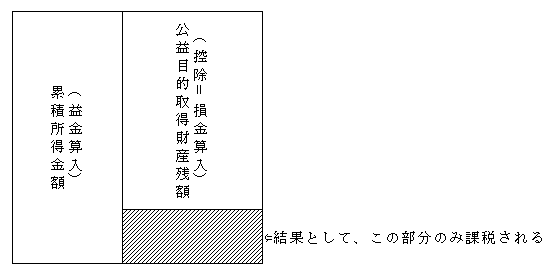

③公益認定の取消しがあった場合等の調整(法64の4③)

公益社団・財団法人が公益認定の取消しにより普通法人に該当することとなった場合に、その該当することとなった日以後においても公益目的への支出が義務づけられ、公益目的のために支出される金額(公益目的取得財産残額(認定法30②)は、累積所得金額から控除し、又は累積欠損金額に加算する。

3.公益法人等から公益法人等への変更の場合

①

特例事業年度(基通1-2-3)

(イ)定款で定めた事業年度開始の日から公益認定を受けた日の前日までの期間

(ロ)その公益認定を受けた日からその事業年度終了の日までの期間

②

特例事業年度(基通1-2-3)

(イ)定款で定めた事業年度開始の日から公益認定の取消しの日の前日までの期間

(ロ)その公益認定の取消しの日からその事業年度終了の日までの期間

(6)公益法人等における損益計算書の提出義務

公益法人等は、収益事業を行っていない場合であっても、事業年度終了の日の翌日から4ヶ月以内に、損益計算書又は収支報告書を所轄税務署長に提出する義務がある(措法68の6)。

提出不要公益法人等(措令39の37)

イ.収益事業を行っていることにより、法人税の確定申告書を提出する必要のある公益法人等

ロ.みなし公益法人等(法人税法以外の法律によって公益法人等とみなされている法人)

ハ.小規模法人(収入金額の合計が、8,000万円以下の公益法人等)