(1)課税物件

法人税の課税物件は、法人の「所得」である。

課税物件とは法人税が何に対して課税されるのかという課税対象を意味する。それは法人の所得ということであるが、法人税が課される所得には、次のようなものがある。

①各事業年度の所得

| 法人の毎期の事業活動によって得られる所得である。 |

②退職年金等積立金に対する法人税(令和5年3月31日までの間適用停止(措法68の⑤))

| 退職年金業務等を営む信託会社や保険会社などを対象とする法人税で、

退職年金に対する課税が、従業員が退職するまで発生しないことに対する 遅延利息たる性質を有する特殊な法人税である。 |

課税物件としては、所得以外にも、次のようなものもある。

課 税 物 件 税 の 種 類 例

イ. 所 得 法人税、所得税

ロ. 資 産 相続税、固定資産税

ハ. 消 費 消 費 税

(2)課税標準

法人税の課税標準は、「所得金額」である。

課税標準とは、税額算定の基礎となる基準を意味する。

各事業年度の所得に対する法人税の課税標準(法21)

各事業年度の所得金額

(3)国税

課税権を有しているのが国か地方公共団体かによって、「国税」と「地方税」に区分される。法人税は国によって徴収される国税である。

< 国税の例 > 法人税、所得税、相続税

<地方税の例> 住民税、事業税、

(4)直接税

税金を納める義務がある者(納税義務者)と実際に税金を負担する者(担税者)が同一である税金を「直接税」といい、異なる税金を「間接税」という。

法人税は、同一であるので「直接税」に分類される。

| 直接税・・・納税義務者=担税者

間接税・・・納税義務者≠担税者 |

直接税は、法人税の他に、所得税や相続税のように実際に所得や財産を得た人が直接負担する税をいう。一方、間接税は、消費税や酒税のように税金が販売価格などに上乗せ(転嫁)されて徴収されるものをいう。消費税や酒税などは、税金を納める義務のある者は事業者等(会社)であるが、実際に税金を負担しているのは消費者である。

しかし、法人税も価格に転嫁されて消費者が負担しているという説もあり、直接税・間接税の区分は最近ではあまり重要性をもたないと言われている。

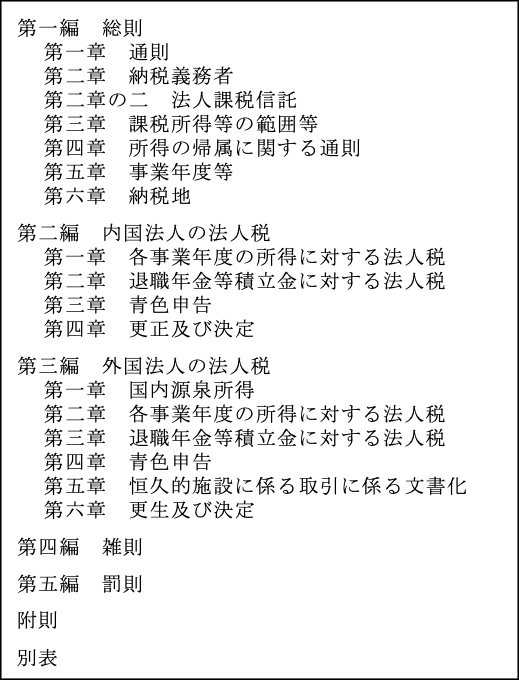

(5)法人税法の構成

1.法人税法

法人税法(本法)には、課税物件、納税義務者、課税標準、税率、納付方法などの重要事項について規定されている。最終改正 令和3年1月1日の法人税法の規定は次のとおりとなっている。

法人税法本法は第1編総則とし、第2編内国法人の法人税、第3編外国法人の法人税の3編に大別さる。

令和4年4月1日以降開始事業年度より連結納税制度が廃止され、グループ通算制度が選択適用される。

なお、納付するための手続き規定としては他に「国税通則法」があるが、上記法人税法で定められている申告、納付、還付などの規定は、国税通則法に対して優先して適用される特別法的な関係となっている。

2.法人税法施行令

例えば、法人税法第○条において、「△△については、政令で定める。」と規定されている場合のこの政令が「法人税法施行令」のことである。政令は内閣によって制定され、規定の細目、計算の細目などが規定されている。政令には、本法の規定を受けて「法第○条に規定する政令で定める△△は、□□とする。」というように規定されている。

3.法人税法施行規則

上記2.と同様、例えば、法人税法施行令第○条において、「△△については、財務省令で定める。」と規定されている場合の、この財務省令が「法人税法施行規則」である。法人税の省令は、財務大臣によって制定され、その規則を受けるために必要な手続きなどが規定されている。省令には、政令の規定を受けて、「令第○条に規定する財務省令で定める△△は、□□とする。」というように規定されている。

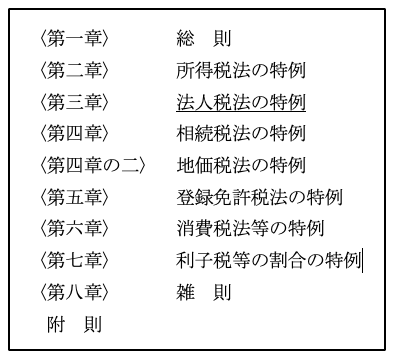

(6)租税特別措置法の構成

1.租税特別措置法

租税特別措置法は、何らかの政策を実現するために、税負担を軽減あるいは加重することが規定されている。最終改正 令和2年6月19日の規定は次のとおりとなっている。

2.租税特別措置法施行令

3.租税特別措置法施行規則

法人税法同様に、租税特別措置法にも政令として同施行令および省令として同施行規則が同様の趣旨で規定されている。

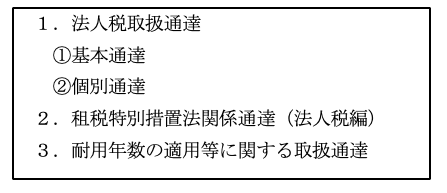

(7)法人税取扱通達

通達は、税務行政における税法令の解釈適用を統一するために、上級行政庁(国税庁)が、下級行政庁(国税局、税務署)に対して示達するものである。通達には、法令のように納税義務者等に対する法的拘束力はない。法人税に関する通達としては次のものがある。

(8)その他の国税庁が公表する情報

通達以外にも国税庁が公表する情報がある。

通達と同様に法的拘束力はないが、実務上は重要な情報である。

・その他法令解釈に関する情報

・文書回答事例

・質疑応答事例

・タックスアンサー

(9)裁決例・判例