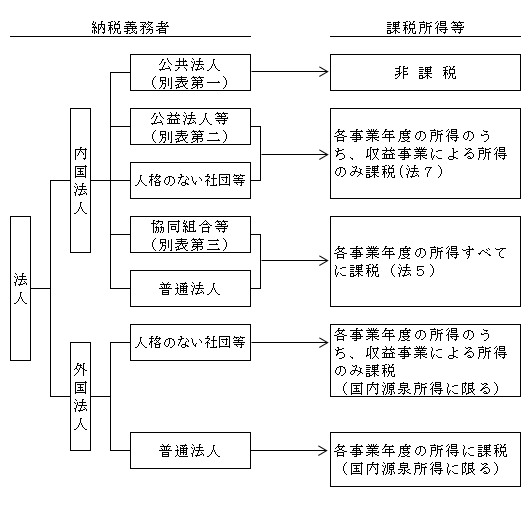

納税義務者とは、税金を支払う義務を有する者をいい、法人税の納税義務者は「法人」である。法人は「内国法人」と「外国法人」に区分され、内国法人は、①公共法人

②公益法人等 ③(法)人格のない社団等 ④協同組合等 ⑤普通法人の5つに、外国法人は、①(法)人格のない社団等 ②普通法人の2つに分けられている。

そして、それぞれ区分された法人によって課税所得等の範囲が定められている(法4)。

以上を図示すると次のようになる。

(※)別表第一(公共法人)、別表第二(公益法人等)、別表第三(協同組合等)からは外国法人は除かれている。なお、別表第二(公益法人等)のうち、一般社団・財団法人については、その主たる事務所の所在地において設立の登記をすることによって成立する(「一般社団法人及び一般財団法人に関する法律第22条、第163条」)ことから、外国法人が一般社団・財団法人になることはできない。

(1)内国法人と外国法人

内国法人とは、日本国内に本店または主たる事務所を有する法人をいう(法2三)。従って外国法人が日本で設立した法人は内国法人(「外資系内国法人」などと呼ばれる。)に該当する。そして、内国法人は所得の源泉が国内にあるか国外にあるかに関わらず、すべての所得が課税される(法5)。

外国法人は、上記の内国法人以外の法人をいう(法2四)。外国法人は、所得の源泉が国内にある場合のみ日本で課税される(法9)。外国法人の課税については、「第42章 外国法人課税」参照。

(2)公共法人

公共法人は、別表第一に掲げる法人をいう(法2五)。例えば、地方公共団体、国立大学法人、日本年金機構などがある。公共法人は法人税を納める義務がない。

(3)公益法人等

公益法人等は、別表第二に掲げる法人をいう(法2六)。例えば、

①公益社団法人・公益財団法人

公益社団・財団法人については後述する「一般社団法人・一般財団法人の課税関係」(11ページ)参照。

②一般社団法人・一般財団法人のうち非営利型法人

非営利型法人については後述する「一般社団法人・一般財団法人の課税関係」(11ページ)参照。

③社会医療法人(医療法42の2①)

社会医療法人は、非営利性、公益性が要求され、都道府県知事によって認定される。

④その他、公益法人等には学校法人、日本赤十字社、社会福祉法人、宗教法人などがある。

⑤また、NPO法人のように別表第二には掲げられていないが、それぞれの法律を根拠として公益法人等とみなされるものがある。

NPO法人(特定非営利活動促進法)は、認定NPO法人(※1)か否かに関わらず、法人税法上はこの公益法人等とみなされる(同法70①)。

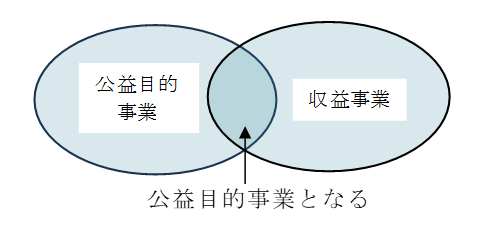

公益法人等は、各事業年度の所得のうち、収益事業(※2)から生じた所得についてのみ課税される(法7)。ただし、公益社団・財団法人の行う事業のうち、それが法人税法上の収益事業に属する事業であっても公益目的事業(認定法2四)(※3)に該当するものは収益事業には含まれない(令5②)。

(※1)認定NPO法人とは、NPO法人のうち、租税特別措置法の定めるその運営組織及び事業活動が適正であり、ならびに公益の増進に資するものとして国税庁長官の認定を受けた法人をいう。

(※2)収益事業とは、販売業、製造業、その他の事業で継続して事業場を設けて行われるもので(法2十三)、政令で34種類の事業が指定されている(令5)。

(※3)公益目的事業とは、学術、技芸、慈善その他の公益に関する別表各号に掲げる種類の事業(1号~23号)であって、不特定かつ多数の者の利益の増進に寄与するものをいう。

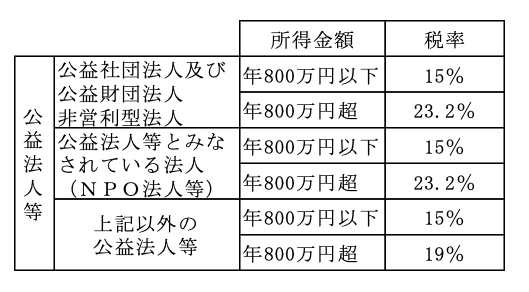

なお、平成31年4月1日から令和5年3月31日までの間に開始する事業年度の法人税率は次のとおりである。なお、15%の税率については、平成24年4月1日から令和5年3月31日までの間に開始する事業年度に適用される税率である。

(4)人格のない社団等

人格のない社団等とは、(法)人格のない社団又は財団で代表者又は管理人の定めがあるものをいう(法2八)。例えば、PTA、学会、町内会などが該当する。人格のない社団等は、法人とみなして(法3)公益法人等と同様、各事業年度の所得のうち、収益事業から生じた所得についてのみ課税される(法7)。なお、平成31年4月1日から令和5年3月31日までの間に開始する事業年度の法人税率は次のとおりである。

(5)協同組合等

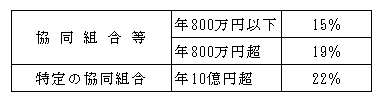

協同組合等は、別表第三に掲げる法人をいう(法2七)。例えば、消費生活協同組合、農業協同組合、漁業協同組合、信用金庫などがある。協同組合等は各事業年度の所得すべてに課税される(法5)。なお、平成31年4月1日から令和5年3月31日までの間に開始する事業年度の法人税率は次のとおりである。

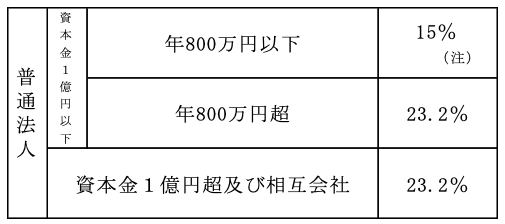

(6)普通法人

普通法人は、上記以外の法人をいう(法2九)。例えば、株式会社、有限会社、合名会社、合資会社、合同会社、医療法人(社会医療法人は除く)、一般社団・財団法人(公益社団・財団および非営利型法人に該当する一般社団・財団法人を除く)などがある。普通法人は、各事業年度の所得すべてに課税される(法5)。なお、平成31年4月1日から令和5年3月31日までの間に開始する事業年度の法人税率は次のとおりである。

(注)普通法人のうち各事業年度終了の時において大法人との間にその大法人による完全支配関係がある普通法人等一定の場合に該当するものについては23.2%(平成31年4月1日以降開始事業年度から適用)の税率が課されます(法66⑥)。