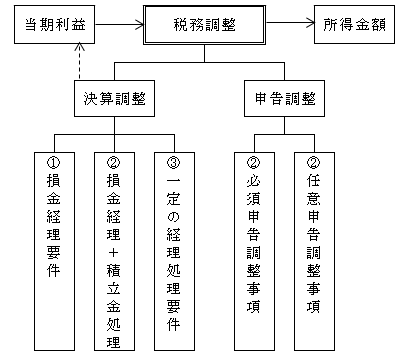

はじめに税務調整の体系を示せば次のとおりである。

(1)税務調整

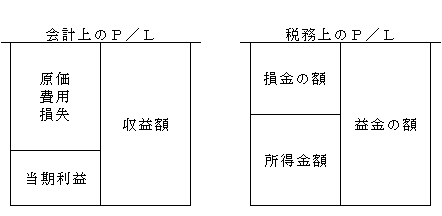

上図において、収益額=益金の額、原価・費用・損失の合計額=損金の額であるならば、

当期利益=所得金額となり、両者の間で調整する必要はない。

しかし、収益額≠益金の額または原価・費用・損失の合計額≠損金の額であれば、

当期利益≠所得金額となる。当期利益に何らかの調整をして所得金額を算出することとなる。この調整のことを「税務調整」という。

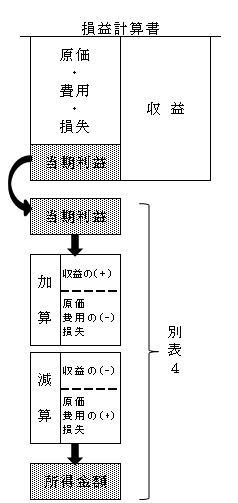

上図のように、会計上のP/Lとは別に所得金額の算定を目的とした税務上のP/Lが作成されるのであれば税務調整など必要ないが、当期利益を出発点として税務調整をして所得金額を算出する仕組みとなっており、この税務調整は、実務的には申告書の「別表4」で行われる。

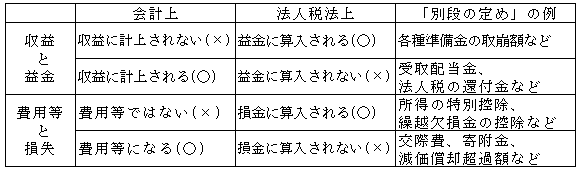

会計上の収益額と税法上の益金の額、会計上の原価・費用・損失の合計額と損金の額とは、大部分においては一致しているが、一部相違している部分がある。この相違している部分を法人税法では「別段の定め」として規定されている。会計と法人税法において相違する項目には次の4パターンがある。

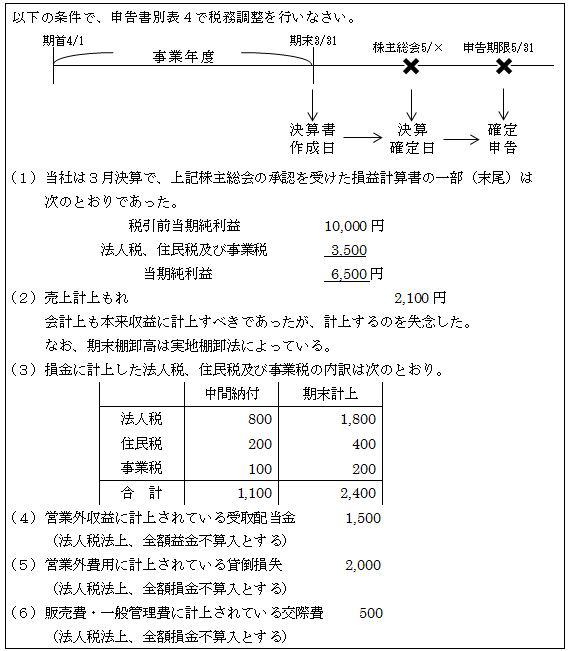

【設例】

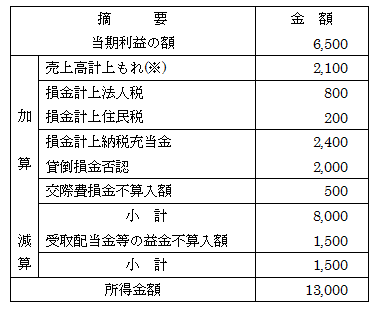

【解答】

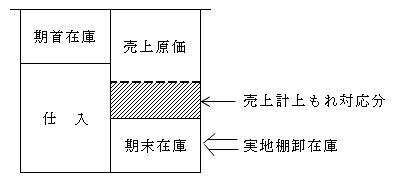

(※)期末棚卸は実地棚卸法によっているので、売上計上もれに対応する在庫は期末在庫に含まれていない。よって、売上計上もれに対応する原価は既に売上原価に含まれているので、売上原価の認容(減算)は不要。

(2)決算調整

以上の別表4で加減算して調整されるものを税務調整のうち申告調整という。ただし、すべての項目に関して申告調整が認められているわけではなく、決算で計上した(あるいは、計上しない)金額を申告書で加減算できない場合もある。

つまり、法人が決算に織り込むかどうかは任意であるが、その適用を受けるためには法人が確定した決算において所定の経理処理を行わなければならないものがある。これを決算調整という。

そして決算調整項目としては次の3つの性質のものがある。

1.損金経理を条件に損金算入が認められるもの

2.損金経理の他、積立金又は剰余金の処分により損金算入が認められるもの

3.確定した決算において一定の経理を要件とするもの

1.損金経理することを条件に損金算入が認められるもの

損金経理とは、確定した決算において費用又は損失として経理することをいう(法2二十五)。例えば、固定資産の減価償却費は、法人が償却費として「損金経理」(費用処理)しなければ、税務上は損金として認められない。つまり、申告調整として別表4で減算(損金)することは認められない。しかも、損金経理したとしても損金に算入できるのは、償却限度額までで、それを超える部分は申告調整として別表4で加算される。

<決算上>

減価償却費 1.000 / 減価償却累計額 1,000

と損金経理しても、法人税法上損金算入が認められるのは、損金算入限度額が800だとすれば800までで、200(1,000-800)は、償却限度超過額として申告調整として所得に加算される。

このように、損金経理を要求される項目として、減価償却費(法31①)の他に主なものとして次のようなものがある。

| ①繰延資産の償却費の損金算入(法32①) ②少額の減価償却資産及び少額な繰延資産の損金算入(令133,134) ③一括償却資産の損金算入(令133の2) ④中小企業者等の少額減価償却資産の取得価額の損金算入(措法67の5) ⑤貸倒引当金の繰入額の損金算入(法52) ⑥交換、換地処分等に伴い取得した資産の圧縮額の損金算入(法50①,措法65①)など |

2.損金経理のほか積立金又は剰余金の処分により損金算入が認められるもの

例えば、土地の取得に充てるため国庫補助金50,000千円の交付を受け、期末までにその全額について返還を要しないことが確定している場合(なお、この土地の取得に要した額は60,000千円だったとする)

1)補助金受領時

| 現 金 50,000 / 国庫補助金収入 50,000 |

2)土地所得時

| 土 地 60,000 / 現 金 60,000 |

3)決算上、損金経理した場合

| 土地圧縮額 50,000 / 国庫補助金収入 50,000 |

(※) 50,000 < 60,000 ∴ 50,000 が圧縮限度額

4)決算上、積立金又は剰余金の処分をした場合

| 繰越利益剰余金 50,000 / 土地圧縮積立金 50,000 |

株主資本等変動計算書に記載される。

<別表4の処理>

| 土地圧縮積立金損金算入 50,000(減産・留保) |

以上の国庫補助金の圧縮損の損金算入は、上記3)のような損金経理のほか上記4)のように確定した決算で積立金として、又は決算の確定日までに剰余金の処分として積立金として積み立てた場合でも、申告調整で減算することにより損金算入が認められる。

このような3通りの方法のいずれもが認められるものとして、国庫補助金等により取得した固定資産の圧縮額の損金算入(法42①)の他に主なものとして次のようなものがある。

| ①保険金等により取得した固定資産の圧縮額の損金算入(法47) ②収用等により取得した固定資産の圧縮額の損金算入(措法64) ③特定資産の買換えにより取得した固定資産の圧縮額の損金算入(措法65の7) ④圧縮記帳に係る特別勘定への繰入額の損金算入(法43、48他) ⑤準備金方式によった場合の特別償却準備金の積立額の損金算入(措法52の3)など |

3.確定した決算において一定の経理を行うことが要件とされているもの

法人が確定した決算において、法人税法上定められた一定の経理方法により計算した場合に限り、その計算が認められるもので、次のようなものがある。

①リース譲渡の延払基準(法63)

②工事進行基準(法64)

なお、これら損益の帰属時期の特例については「第3章収益の認識と計上時期」( ページ)参照。

(3)申告調整

法人が確定した決算において処理することは要しないが、確定した決算における当期利益と課税所得金額との調整を申告調整といい、別表4において加減算して調整される。そして、この申告調整には、必須申告調整事項と任意申告調整事項の2つがある。

1.必須申告調整事項

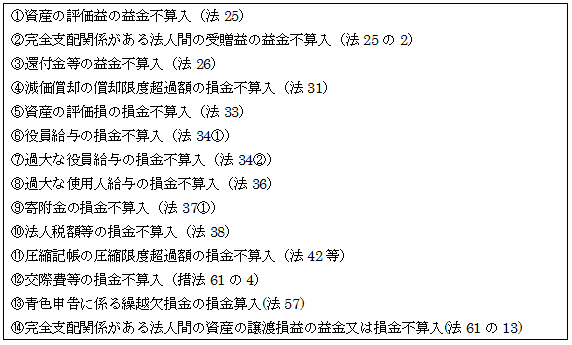

法人の意思にかかわらず必ず申告調整しなければならないものをいい、これを法人が行わない場合には、税務署長が更正等の処分を行うことになる。主な必須申告調整事項としては次のようなものがある。

上記のうち④~⑫は所得金額に対して加算される項目であるが、①、②、③及び⑬の繰越欠損金控除(損金算入)は減算される項目である(⑭は両方)。

2.任意申告調整事項

確定した決算では特別の経理を要しないが、申告書に適用を受ける旨の記載がなければ認められないものをいう。主な任意申告調整事項としては次のようなものがある。

| ①受取配当等の益金不算入(法23) ②所得税額及び外国税額控除(法68,69) ①、②は、当初の確定申告書において制度の適用を受けていない場合であっても、修正申告や更正の請求によって新たに制度の適用を受けることができ、また、当初の確定申告で適用を受けた金額を増額することも認められている。例えば、税務調査で国外源泉所得に計上もれが発見されたような場合、当初の確定申告で適用受けた外国税額控除額が修正申告で増加することがあるが、これも認められる。 ③会社更生等による債務免除等があった場合の欠損金の損金算入(法59) ③は、当初の確定申告書において制度の適用を受けていない場合であっても、修正申告や更正の請求によって新たに制度の適用を受けることはできる。しかし、当初の確定申告で適用を受けた金額を増額することは認められない。 ④試験研究費の税額控除(措法42の4) ⑤中小企業者等が取得した機械等の税額控除(措法42の6) ⑥給与等の支給額が増加した場合の税額控除(措法42の12の5)など 以上の④~⑥は、③とは逆に、確定申告書等の提出後において新たに制度の適用はできないが、当初の確定申告書で適用受けた金額を修正申告や更正の請求で増額することは認められる。 ⑦特定目的会社又は投資法人の支払配当の損金算入(措法67の14、67の15)など ⑦は確定申告等の提出後において新たに制度の適用をすることも、当初の確定申告で適用受けた金額を増額することも認められない。 |

【参考】

税効果会計

(1)税効果会計の考え方

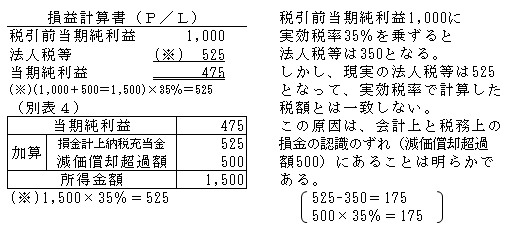

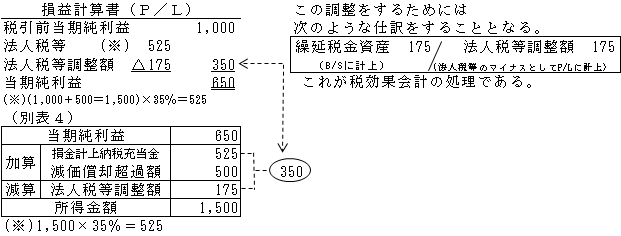

税効果会計とは、企業会計上の収益又は費用と課税所得計算上の益金又は損金の認識時点の相違から生じる法人税等の納付税額を、会計上の税引前当期純利益に対する税額(実効税率による計算される税額)に合理的に対応させるために期間配分する会計手続である。

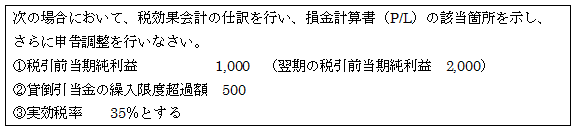

【設例】

【解答】

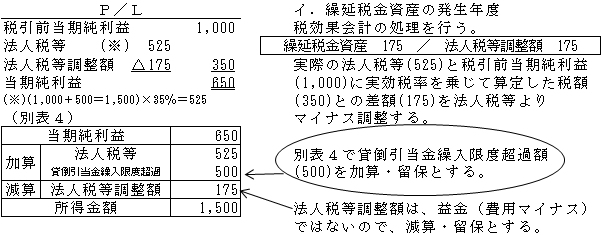

1.税効果会計を導入しない場合

2.税効果会計を導入する場合

税引前当期純利益1,000に実効税率35%を乗じた350になるよう現実の法人税等525を調整するのが税効果会計である。

以上のように、税効果会計を導入した場合でも、導入しない場合でも、課税所得金額(1,500)に影響はしない。

(2)税効果会計と申告調整

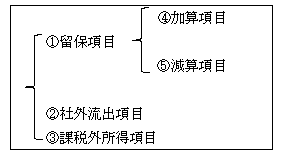

後に別表4と別表5(一)Ⅰとの関係( ページ)のところで説明するように、収益と益金、費用等と損金の相違する項目を別表4で加減算される申告調整は、次のように分類される。

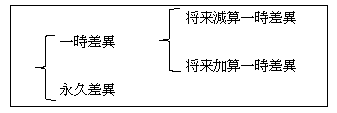

税効果会計においては、上記の会計と税務における相違項目は次のように分類している。

以上のうち、税効果会計の対象となるのは、基本的には会計上の「一時差異」、税務上の「留保項目」である。交際費等の損金不算入等のような永久差異(税務上は社外流出)については税効果会計の対象とはならない。

これは、税効果会計がそもそも会計と税務の損益認識時点のずれを調整することを目的としたものであるため、永久差異が両者のずれを永久に解消されることはないためである。なお、納税充当金(事業税分を除く)、法人税、住民税は、翌期以降に損金算入(減算)されるものではないため、「将来減算一時差異」に該当しない。

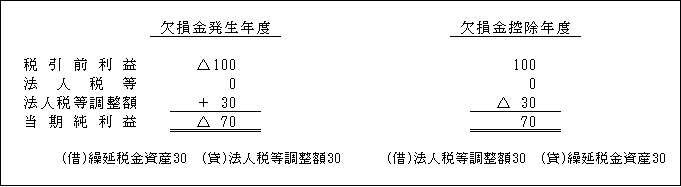

一方、繰越欠損金は、課税外所得項目であるが、将来の所得から控除されて解消することが見込める場合には、一時差異に準ずるものとして、税効果の対象とされている。

この場合、欠損金が生じた年度で税効果を認識する。

その他、一時差異の中には、「その他有価証券評価差額金」もある。

これは、その他有価証券の期末評価において、会計上は時価評価であるのに対し、税務上は原価法によることの相違に基づくものである。

1.将来減算一時差異(当期加算・留保項目)

将来減算一時差異とは、原則として当期の所得金額の計算上益金に算入されるため、申告書において「加算・留保」される項目で、将来、逆に「減算・留保」とされる一時差異項目である。

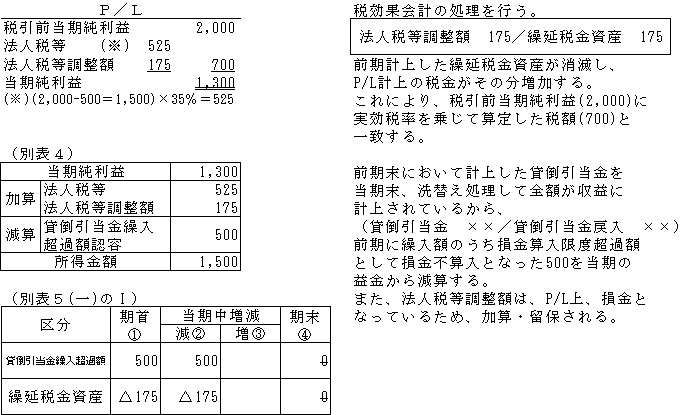

【設例】

【解答】

<別表5(一)のⅠ>

ロ.繰延税金資産の解消年度(翌期)

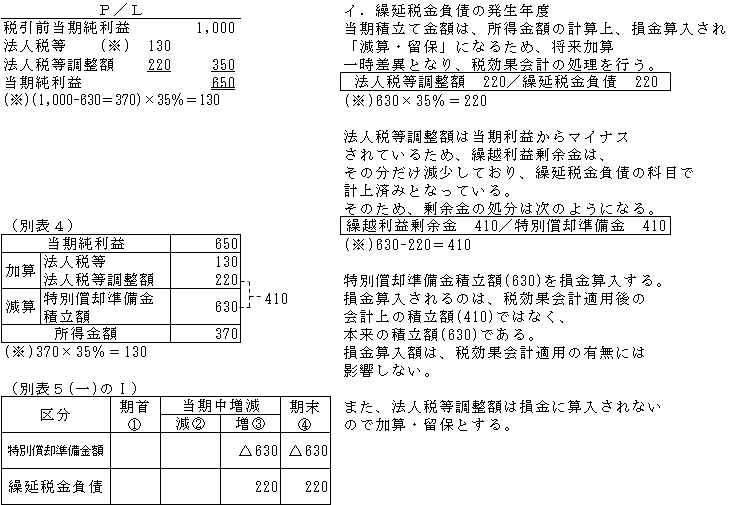

2.将来加算一時差異(当期減算・留保項目)

将来加算一時差異とは、例えば、圧縮積立金(※1)や特別償却準備金(※2)を剰余金の処分により積み立てた場合のように、当期の所得金額の計算上、損金に算入されるため申告書において「減算・留保」され、そして将来、逆に所得に「加算・留保」される一時差異項目である。

(※1) 圧縮積立金については「第7章 圧縮記帳」( ページ参照)

(※2) 特別償却準備金については「第6章 特別償却」( ページ参照)

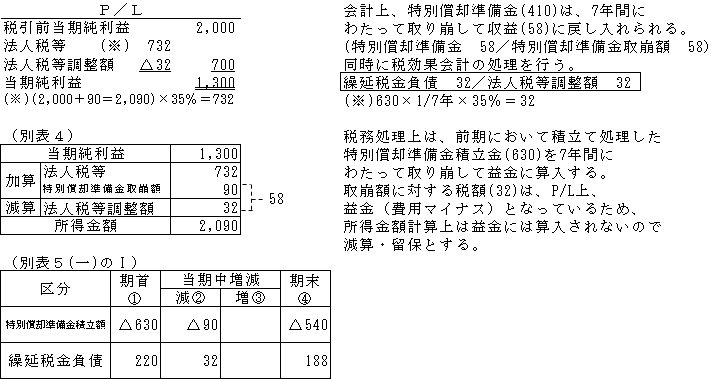

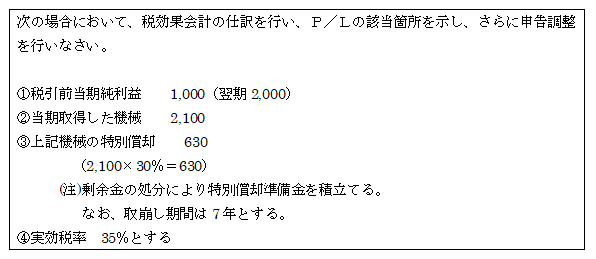

【設問】

【解答】

ロ.繰延税金負債の解消年度(翌期以降)