(1)算定方法

法人税の課税標準は各事業年度の所得の金額とされており(法21)、

さらに、各事業年度の所得の金額は、「当該事業年度の益金の額から当該事業年度の損金の額を控除(※)した金額」と規定されている(法22①)。

| 各事業年度の所得の金額=その事業年度の益金の額−その事業年度の損金の額 |

(※)控除と減算の違い

ここでは、「減算」ではなく「控除」という用語が使われている。

減算の場合はマイナスもあり得るが、控除の場合はマイナスはない。

| 減算・・・・ 100-150=△50 |

| 控除・・・・ 100-150= 0 |

したがって、「所得の金額」と言った場合は必ずプラス(ないしはゼロ)の金額をいう。

ちなみに、マイナスの場合は「欠損金額」という。

(2)益金の額(法22②)

1.益金の額とは

益金の額については法人税法に「別段の定め」があるものを除き、次に掲げる収益の額として例示されており、明文上の定義規定というものは存しない。

なお、ここでいう「別段の定め」とは、具体的には、法23条から法26条までの益金不算入規定などをいう。また法22の2も「別段の定め」に含まれると解されている。つまり資産の販売等に係る収益を益金の額に算入することについては法22条第2項の規定によることとし、その計上時期及び金額については法22条の2で規定されていると整理された。ただし、租税特別措置法における法人税に関する特例規定は「別段の定め」には該当しない。

①資産の販売

(例)商品又は製品の売上など

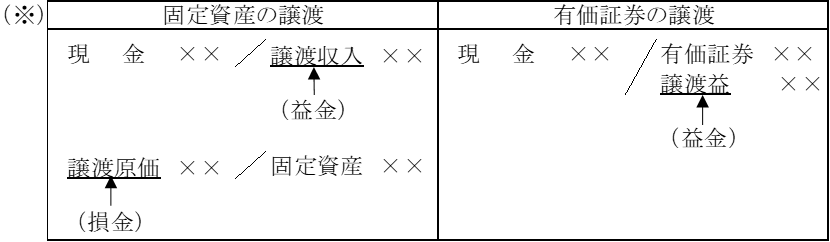

②有償による資産の譲渡又は役務の提供

(例)固定資産や有価証券などの譲渡による譲渡益、(※)

不動産の賃貸における収入金額など

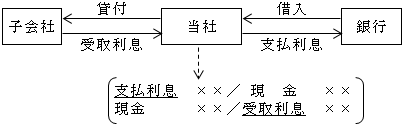

③無償による資産の譲渡又は役務の提供

(例)資産の贈与における資産の時価が寄附金額となり、原価との差額が損益金の額となる。

無利息貸付における通常の利息(寄附金×××/受取利息×××)

④無償による資産の譲受け

(例)受贈した資産の時価(資産×××/受贈益×××)

(※)上記③と比較して「無償による役務の受領」が除かれている理由は、

例えば、無償で不動産を借りたような場合(通常の賃借料100とする),

| 支払賃借料 100 / 受贈益 100 |

⑤その他の取引で資本等取引以外のもの

資本等取引については、(5) ページ参照

固定資産を売却した場合、会計上はその売却益又は売却損を特別利益又は特別損失として計上される(純額主義)のに対し、法人税法ではその譲渡対価が収益の額、その取得価額を原価とし、それぞれを益金の額又は損金の額とされる(総額主義)。

(私見ではあるが、公正妥当な会計処理基準によれば純額主義でもよいと思われる。)

一方、有価証券の譲渡については、法人税法上も法22②及び③の「別段の定め」として法61の2においてその譲渡損益が益金の額又は損金の額とする純額主義規定がなされている。

純額主義、総額主義のいずれの考え方であろうと所得の金額には影響しない。

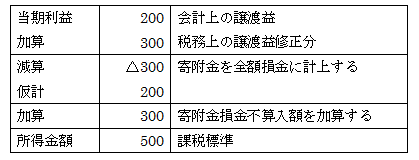

2.低額譲渡等

上記のうち、①資産の販売、②有償による資産の譲渡又は役務の提供は時価を前提とした規定であるのに対し、時価より低額の譲渡等があった場合は、③無償による資産の譲渡又は役務の提供における「無償」に含まれるか否かが問題となる。明文上は明らかでないが、「含まれる」と解すべきとされる(「租税法」、金子宏著)。したがって、時価との差額については益金の額とされる。

<例>

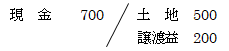

| A社は、土地(時価1,000、簿価500)をB社に700で譲渡した。 |

会計上、A社は次のような処理をしていたとする。

①

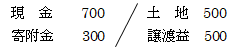

税務上は時価で譲渡が行われたものとして次のような処理となる。ただし、低額譲渡のすべてが寄附金認定されるというわけではなく、差額(300)のうち、「実質的に贈与又は無償の供与をしたと認められる金額」(法37⑧)が寄附金となるのである。ここでは便宜上寄附金に該当するものとする。

②

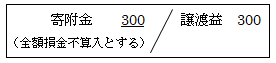

よって、税務上必要な修正仕訳は次のようになる。

②-①=③

③

この修正仕訳を別表4で申告調整すると次のようになる。

3.収益の性質と益金の額

取引によって生じた収益は、①営業取引によるものか営業外取引(たとえば、固定資産の譲渡)によるものか

②合法なものか不法なものか

③有効なものか無効なものか

④金銭の形態をとっているかその他の経済的利益の形態をとっているか

に関係なく、益金を構成すると解すべきである(前掲)。

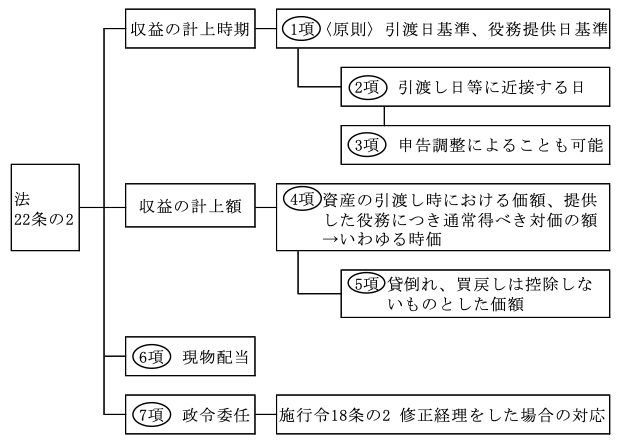

4.収益の計上時期

収益をいつの事業年度の益金として認識し計上すべきかについては、平成30年度の税制改正において、収益認識に関する新会計基準の導入を契機として、資産の販売等に係る収益の額について、益金の額に算入する時期及び益金の額に算入する金額について通則的な「法人税法第22条の2」の規定が設けられた。具体的な収益計上時期については、従前は基本通達で示されていたが、それらの内容を法令として規定された(※)。

なお、収益計上時期等の詳細については、「第3章収益の計上単位、計上時期等」を参照。

(※)法人税法第22条第2項との関係

法人税法第22条の2の創設には、租税法律主義の視点からは通達に定められていた収益認識に関する考え方が法人税法上、明確化されたものとして評価する意見がある一方で、収益の計上時期と収益の額については、法人税法第22条第2項において既に規定されており、法人税法第22条の2を新たに創設する必要性に疑問とする見解もある。

つまり、第2項において規定されているとする文言としては、大旨、次の2点を根拠としている。

①収益計上時期については、「当該事業年度の(に帰属する)収益の額」として明確に規定され、それを受けて具体的な計上基準(引渡基準、完了基準)が法人税基本通達において規定されている。

②計上額については、「無償取引」に関しても時価取引と同様の収益の額を計上することとなっていることからしても、時価によることは明白である。

(3)損金の額(法22③)

損金の額とは、法人税法等に別に定められているもの(別段の定め)を除き、以下に係る額とされている。

1.売上原価、完成工事原価等の額

その事業年度の収益に対応するものが、当該事業年度の損金の額となる。

したがって、既に収益に計上された売上高等に対応する売上原価、工事原価、譲渡原価等については、その収益に計上された事業年度終了の日までにその額が確定していない場合であっても、期末の日の現況によりその売上原価等の額を適正に見積もって計上する必要がある(基通2-2-1)。なお、事後的に発生する費用は、見積もり計上することは認められない。また、見積原価とその後確定した原価との間に差額が生じた時は、その差額は原価が確定した日の損益となる(基通2-1-4)。

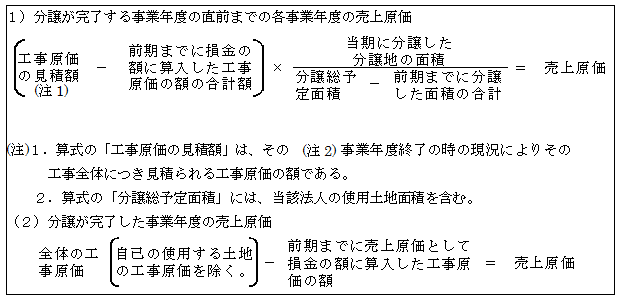

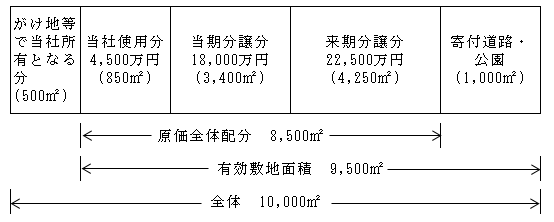

①造成団地の分譲売上原価

団地を造成して分譲する場合には、その年度において分譲した土地の分譲対価がその年度の収益となる。分譲収益に対応する原価は、原則として、次の算式によって計算するが(基通2-2-2本文),次の(1)の算式については、継続適用を条件として、面積按分でなく、たとえば分譲価額によって按分する等他の合理的な方法によってもよい(基通2-2-2ただし書)。

なお、この団地造成に当たり団地経営に必要とされる道路、公園、緑地、水道、排水路、街灯、汚水処理施設等の公共的施設等については、その施設をたとえ当該法人が名目的に所有し、又は公共団体等に帰属させることとしているときでも、その建設等の費用(当該法人所有名義施設の処分回収見積額を除く。)は、その工事原価の額に算入する(基通2-2-3)。

すなわち、公共的施設等に係る建設費をすべて分譲原価に含めるため、原価按分の基礎となる「分譲総予定面積」からは、その公共施設面積を除いて計算することになる。

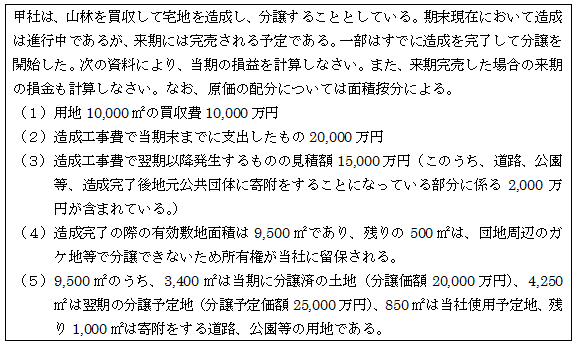

【設例】

【解答】

<当期>

①工事原価合計(見積額)

②分譲地売上原価

③分譲地売買益

20,000 - 18,000 = 2,000万円

<翌期>

①分譲地売上原価

45,000 - 4,500(※) - 18,000 = 22,500万円

(※)自己使用分

なお、次の計算によっても算定できる。

②分譲地売買益

25,000-22,500=2,500万円

つまり、がけ地等の非有効敷地及び寄付道路・公園等に係る原価は、当社使用分土地と分譲売上原価に吸収される(含まれる)こととなる。

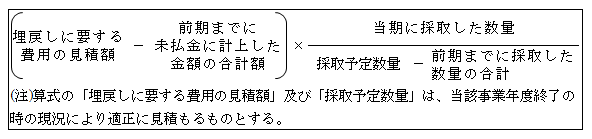

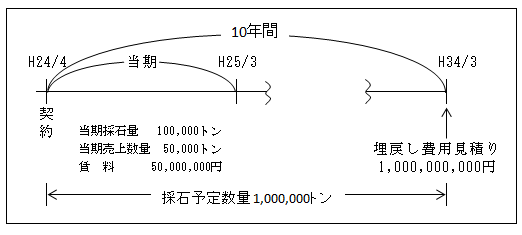

②砂利採取地に係る埋戻し費用

他の者が所有する土地から砂利その他の土石を採取して販売したり、自ら原材料として消費する場合において、当該他の者との契約によりその採取後の跡地を埋め戻して土地を原状に復することを約している場合、その採取開始事業年度から埋戻しの日の属する事業年度の直前事業年度まで、継続して次の算式により計算した金額を未払金に計上するとともに、当該事業年度において採取した砂利等の取得価額に算入しているときは、その計算が認められる(基通2-2-4)。

| 棚卸資産(砂利等)××× / 未払金××× |

そして、当該砂利等が売却された時は、売上高に対応する金額が売上原価として損金に算入される。

以上の取扱いは、あくまでも上記の処理をした場合において認められるもので、その処理をしなかった場合には認められないので注意を要する。

<算式>

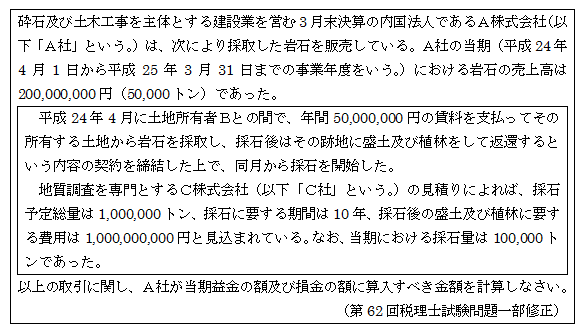

【設例】

【解答】

(1)益金の額

岩石の売上高200,000,000円を当期の収益の額として益金の額に算入する。

(2)損金の額

①土地の賃料 50,000,000円

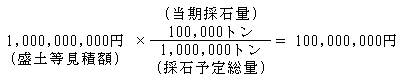

②盛土等見積額のうち、岩石の売上高に対応する金額 50,000,000円(※)

(※)イ.

ロ.上記算定金額100,000,000円を未払金に計上するとともに、採石等の取得価額に算入する処理をする。

棚卸資産 100,000,000円 / 未 払 金 100,000,000円

ハ.ロ.のうち、当期の採石等売上高に対応する金額が当期の売上原価となる。

③損金の額 ①+②=100,000,000円

なお、上記②ロ.の処理をしない場合には、②は当期の損金の額に算入されず、①の賃料50,000,000円のみが当期の損金の額に算入されることとなる。

③その他、以下の原価の額については「第3章 収益の認識と計上時期等」を参照。

イ.技術役務の提供に係る原価(役務提供に係る収益計上(3)-2、4-2)

ロ.運送収益に係る原価 ( 同 上 (3)-2、5-2)

ハ.商品引換券等の引換費用 (その他の収益計上 7.)

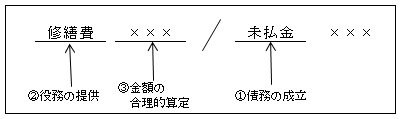

2.販売費、一般管理費その他の費用の額

償却費以外の費用でその事業年度終了の日までに債務の確定したもの(※)が損金の額となる。

売上原価等が収益との個別対応であるのに対し、販売費、一般管理費については、収益との個別対応が困難であるため期間対応費用とされている。

| (※)債務確定基準(基通2-2-12) |

次の①~③のすべての要件を満たす場合に債務が確定したものと判断される。

①債務の成立

その事業年度終了の日までに債務が成立していること(例えば、建物等の修繕の発注と受注が行われる。)

②給付原因事実の発生

その事業年度終了の日までに具体的な給付すべき原因となる事実が発生していること(業者による修繕が完了。)

③金額の合理的算定

その事業年度終了の日までにその金額を合理的に算定できること(金額の見積り又は請求書が提示されている。)

【設例】

【解答】

債務確定要件について検討してみると、すでに労務の提供は行われているため、②の給付原因事実は発生は認められる。さらに③の金額の合理的算定においても、長きにわたる労使交渉の結果決定されたものであり問題ない。問題は、①の債務の成立であるが、妥結したのは翌期に入ってからで、3月末時点で債務が成立していたとは言えない。以上から、債務確定基準の3つすべてを満たしていないので、当期の損金とは認められない。

損害賠償金(基通2-2-13)

法人が、その業務の遂行に関連して他の者に与えた損害につき賠償をする場合において、当該事業年度終了の日までにその賠償額が確定していない場合、

<原則>・・・債務確定していないため、当期の損金の額に算入できない。

<特例>・・・相手方に賠償額を申し出た場合には、その申し出た金額相当額(第三者に寄附した額を含む。)は、当期の損金の額に算入することができる。

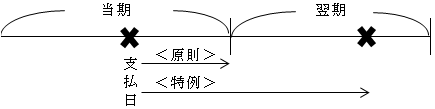

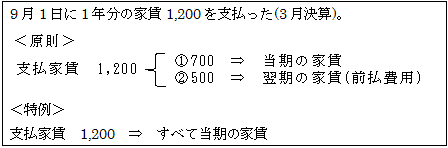

短期前払費用(基通2-2-14)

前払費用とは、一定の契約に基づき継続的に役務の提供を受けるために支出した費用のうち、当期中に未だ役務の提供を受けていないものをいい、短期前払費用とは、その前払費用のうち、支払日から1年以内に役務の提供を受けるものをいう。

<原則>・・・当期中に受ける役務の提供に対応する支払金額が当期の損金の額となる(発生基準)。

<特例>・・・継続適用を条件に、当期中に支払った金額のすべてが当期の損金の額としても認められる。

<例>

これは、毎期継続して計上され、また金額的重要性も少ない費用項目について、事務処理の簡便性の観点から課税上の弊害が生じない範囲で認められている。

ただし、借入金を預金、有価証券等に運用する場合の借入金に係る支払利子のように、収益の計上と対応させる必要のある、いわゆるヒモ付の場合には、この<特例>は認められず、<原則>どおり当期中に受ける役務提供に対応する金額のみが当期の損金となる。つまり、支払利息の計上を短期前払費用として、受取利息に先行して損金に計上することは認められず、受取利息と同時期に計上しなければならない。

受取利息の計上についても、同様の規定がある(基通2-1-24)。

消耗品費等(基通2-2-15)

消耗品その他これに準ずる棚卸資産の取得費は、

<原則>・・・その棚卸資産を消費した時に損金となる

<特例>・・・毎期一定数量を取得し、かつ経常的に消費するもの(事務用消耗品、作業用消耗品、包装材料など)については、継続適用を条件に、取得時に全額を損金とすることができる。

3.損失の額で資本等取引以外の取引に係るもの

損失の額は発生した事業年度に損金の額となる。

前期損益修正(基通2-2-16)

前期以前に収益計上した売上等についてその後、契約の解除または取消し、値引き、返品等の事実が生じたため、その収益の額に修正を要することとなった場合(前期損益修正)、過年度に遡及して課税関係を修正することはせず、契約解除等による損金の額はそれらの事実が生じた事業年度の損金に算入される。すなわち、法律上は契約の解除や取消し等があった場合には、既往にさかのぼってその契約が効力を失うこととなるが、税務上は、発生原因が何であるかを問わず、当期において生じたものを当期の損益として認識することとしている。

なお、資本等取引は(5) ページ参照。

(4)公正妥当な会計処理基準(法22④)

法人税法上は、「益金及び損金」についてその定義や本質に関する明文規定はない。また、その計算に関する原理・原則についても明文規定はなく、「別段の定め」のあるものを除きその計算は企業会計における「一般に公正妥当と認められる会計処理の基準」に従ってなされることとしている。

ここでいう「一般に公正妥当と認められる会計処理の基準」とは何かであるが、客観的な規定として存在する「企業会計原則等の会計基準」及び「会社法」等も当然考慮されるべきであるが、必ずしもこれらの規定のみに限らず、確立した会計慣行なども考慮されることとなる。

平成30年度に公表された「収益認識に関する会計基準」(以下「新会計基準」という。)も一般に公正妥当と認められる会計処理の基準の一つと考えられる。

そして、新会計基準においては、収益の認識は、履行義務を単位として行われることが明らかにされている。

この履行義務とは、顧客との契約により生じる財又は役務の提供義務である。(収益認識の単位の詳細については、「第3章収益の計上単位・計上時期等」を参照。)

従来、法人税法上、収益計上時期と計上価額については明確な基準が存在しなかったため、一般に公正妥当と認められる会計処理の基準に従って処理されていたが、法人税法第22条第2項及び第4項において「別段の定め」として法人税法第22条の2が規定されたため、同項からは除かれることとなった。さらに、法人税法第22条の2においては「別段の定め」から法第22条4項が除かれている。これにより、法人税法第22条の2が優先することも条文上明らかにされた。

以上から、益金に算入すべき収益の額については法人税法第22条第2項で規定され、収益の認識時期及び収益の額については同法第22条の2で規定され、収益認識の単位は同法第22条第4項で規定されるという構成となった。

| 根拠法令 ①益金に算入すべき収益の額 法22条2項 ②収益計上時期・計上額 法22条の2 ③収益認識の単位 法22条4項 |

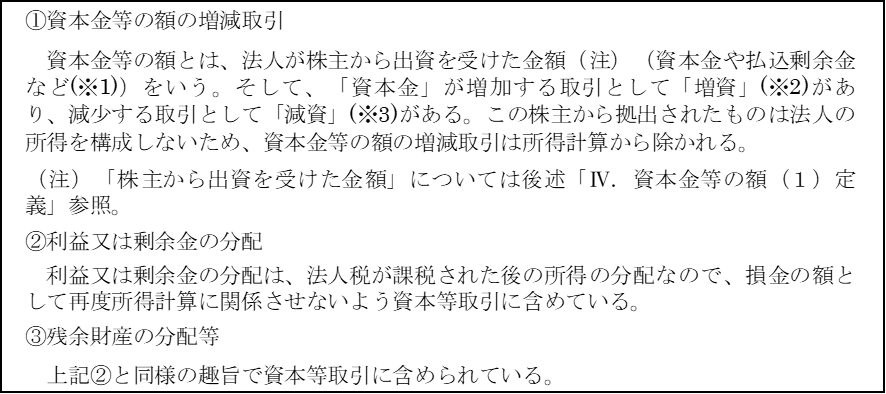

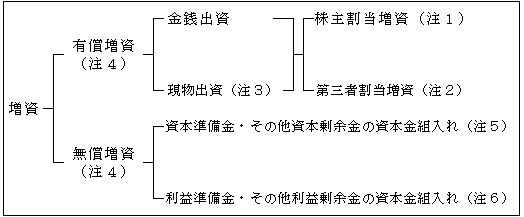

(5)資本等取引(法22⑤)

上述したように、資本等取引に係る収益および損失は、益金および損金の範囲から除外されている。したがって、申告書別表4の記載は要しないが、後述する( ページ)別表5(一)Ⅱ(資本金等の額の明細書)に記載する必要がある。そして、資本等取引とは、次の取引をいう。

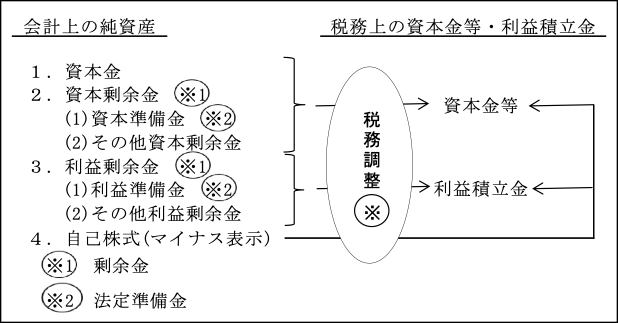

(※1)会計上の純資産と法人税法上の資本金等及び利益積立金との区分

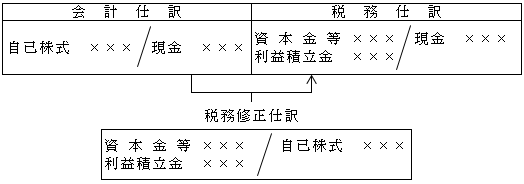

※自己株式を取得した場合を例にとると

会計上、自己株式の取得は純資産のマイナス項目として表示される。そのため会計上は資本金、剰余金は減少しない。

これに対し、税務上は資本金等及び利益積立金(みなし配当がある場合)が減少する。

(※2)増資

増資とは「資本金」を増加させることである。

増資は、次のように整理することができる。

また、これ以外にも新株予約権の発行や債務の資本化(DES)などもあり、さらには組織再編に伴い資本金が増加する場合がある。

なお、新株予約権にについては「第14章 給与 Ⅴ.株式報酬」、組織再編については「第38章 組織再編税制」において詳細に解説されている。

(注1)株主割当増資

株主割当増資とは、既存の株主に対してその所有株式数に応じて新株引受権(新株を優先的に引き受けることができる権利)を付与する増資形態である。なお、既存の株主に新株引受権を平等に与えるため持株割合に変動を生じない。

(注2)第三者割当増資

第三者割当増資とは、既存株主に新株引受権を与えないで、募集株式の申込者に対して会社が割当ての決定をして株式を付与する増資形態である。

たとえ、既存の株主のみを対象とした新株発行であっても、株主に平等に新株引受権を与えないで新株発行する場合は株主割当増資ではなく、第三者割当増資に該当する。なお、第三者割当増資は既存の株主の持株割合に変動が生じる。

(注3)現物出資

現物出資の詳細については「第38章 組織再編税制」( ページ)参照

なお、株主割当による現物出資とは、例えば、株主が3人の会社で、この株主3人が共有する土地を所有していて、その土地をそれぞれの持分に応じて出資したような場合が該当する。

(注4)株主側の税務処理

無償増資の場合は、金銭等の払込みがないため、株主側での処理は不要である。

一方、有償増資の場合は、有利発行で引受けた株主(以下、「法人株主」に限る。)に課税問題が生じる。以下整理すると次のようになる。

①適正価額(時価)発行

適正価額(時価)で新株が発行されている限り、引受けた株主に課税問題は生じない。この場合の非上場会社の株式の時価算定については、原則として法人税基本通達4-1-5および4-1-6に準じて合理的に算定するとされている(基通2-3-9)。

②有利発行

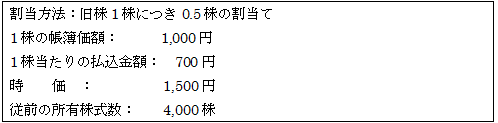

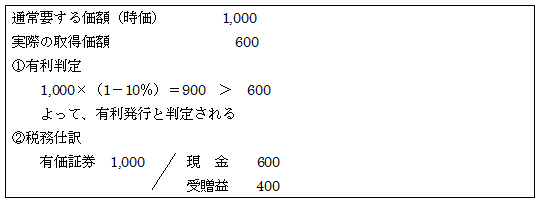

「有利な払込金額」とは、その新株の価額を決定する日の現況における発行法人の株式の価額に比して、社会通念上相当と認められる価額(時価と発行価額との差額が時価のおおむね10%相当額)を下回る価額をいう(基通2-3-7)。

(イ)株主割当増資で、失権株が生じない場合

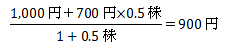

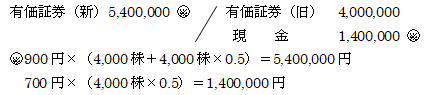

株主間の持株割合に変動が生じず、他の株主等に損害を及ぼすおそれがないため(基通2-3-8)、課税問題は生じない。ただし、次のような1株当たりの帳簿価額の修正を要する。

(注)失権株とは、株式会社が有償増資を行う際、新株引受権を与えられた株主が引受権を放棄して申込期間中に申込証拠金の払い込みをしなかったために残った株式のことである。

<例>

【解答】

1.1株当たりの帳簿価額の修正

2.

(ロ)株主割当増資で失権株が生じ、失権株を有利な価額で引受けた株主の課税

有利発行により取得した有価証券の取得価額は、有価証券の取得時における有価証券の取得のために通常要する価額(時価)であるとされ(法令119①四)、時価相当額と実際の取得価額との差額は受贈益として課税される。なお、失権した株主については課税問題は生じない。

(ハ)第三者割当増資で有利発行が行われた場合

有利な価額で引受けた株主側の受贈益課税については、上述した(ロ)と同様である。

ところで、上記(ロ)と(ハ)の双方に言えることであるが、問題は、この受贈益は誰から取得株主に移転したのか、さらに既存株主側で寄附金などの課税問題が生じるのかという点である。

この点に関しては、税法上、明文規定はないが、理論上は他の既存株主から価値移転があったとする考え方(既存株主説)と、発行会社からの価値移転があったとする考え方(発行会社説)があり、裁判所の見解も分かれているようである。発行会社説の場合は、増資は資本取引に該当することから発行会社自体に課税問題は生じない。一方、既存株主説によれば、既存株主の価値減少に伴う損失は、株式を譲渡するなど実現するまでは損金とは認められないため、既存株主側で寄附金などの課税問題は生じないとする見解のようである(東京地裁平成22年3月5日判決、東京高裁平成22年12月15日判決)。

(注5)資本準備金・その他資本剰余金の資本金組入れをした法人の処理

1.会計処理

株主総会の決議をもって組入れを行う。

そして、株主総会の決議で定めた効力発生日に剰余金の額が減少し、資本金の額が増加する(会448、450)。

| その他資本剰余金(又は資本準備金) ×× / 資本金 ×× |

2.税務処理

剰余金の資本組入れは、資本金等の額に変動は生じない。

| 仕訳なし |

なお、別表5(一)Ⅱの記載については、後述する<設例2>( ページ)参照。

(注6)利益準備金・その他利益剰余金の資本金組入れをした法人の処理

1.会計処理

資本剰余金の組入れ同様、株主総会の決議をもって組入れが行われる。

そして、その効力発生日に剰余金の額が減少し、資本金の額が増加する(会計規25①)。

2.税務処理

株主は資本金組入れに伴い、新株発行による株式交付もなければ、資産の払込みない。そのため、配当可能利益の資本組入れであってもみなし配当課税の対象外となり、税務上は利益積立金の減少も、資本金等の額の増加も認識しない。

| 仕訳なし |

したがって、次のような税務修正が行われる。

| 資本金等 ××× / 利益積立金 ××× |

なお、別表5(一)の記載については、後述する<設例3>( ページ)参照。

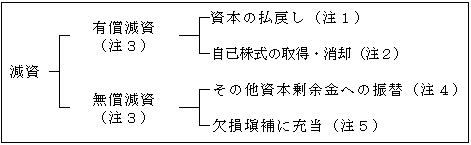

(※3)減資

減資とは、増資とは逆に「資本金」を減少させることをいう。減資は次のように整理することができる。

(注1)会社法上、減資を行うことと金銭等を払い戻すこと(資本の払戻し)とは、別々の取引として扱われている。つまり、有償減資とは無償減資+剰余金の配当の組合せとして整理されている。会社法上、減資は無償減資しかなく、剰余金の配当を伴わない減資ということができる。(この有償減資と無償減資という用語は旧商法下での用語である。)

したがって、有償減資とは無償減資によって増加したその他資本剰余金を原資として剰余金の分配(資本の払戻し)が行われたものとされる。

そのため、会計処理上は次のように処理される。

また、有償減資した法人の税務処理の詳細については、「第12章 みなし配当」( ページ)参照。

<減資>

| 仕訳なし |

<剰余金の配当>

(注2)自己株式の取得も資本金等の額の払戻しとされている。なお、自己株式の詳細については「第13章 自己株式の取得・処分」 ページ)参照。

(注3)株主側の税務処理

有償減資の場合の株主側の処理については「第12章 みなし配当」( ページ)参照。一方、無償減資の場合、金銭等の交付がないため、株主側での処理は不要である。

(注4)その他資本剰余金への振替

1.会計処理

上記(注1)に述べたように、会社法上は減資は無償減資を意味するため、会計処理上は、減少した資本金はその他資本剰余金に振替えられる(会447)。

| 資本金 ××× / その他資本剰余金 ××× |

2.税務処理

税務上は資本金等の額に変動は生じない。

資本金が減少し、減少額と同額の資本金等の額が増加すると規定されている(令8①十二)。

| 仕訳なし |

(注5)欠損填補

1.会計処理

会計法上、資本金を直接、欠損金(マイナスのその他利益剰余金)の補填に充てることはできない。そこでまず資本金をその他資本剰余金に振替えた後に、その他資本剰余金をもってマイナスのその他利益剰余金の損失処理を行う(会448、452)。

2.税務処理

税務上は資本金等の額の総額に変化はなく、欠損補填はないものとして処理される。

以上の減資に伴う別表5(一)の記載については、後述(55ページ)参照。