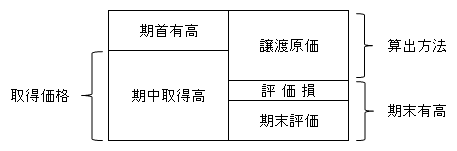

上記譲渡損益計算の基礎となる譲渡原価について、法人税法上、適正な課税所得算定の見地から、譲渡原価の算出方法及びその取得価額についての規定を設けている。

また、期末に保有している有価証券の期末評価は、法人の内部計算という性格上、評価に恣意性が介入しないよう、期末評価についても規定が設けられている。

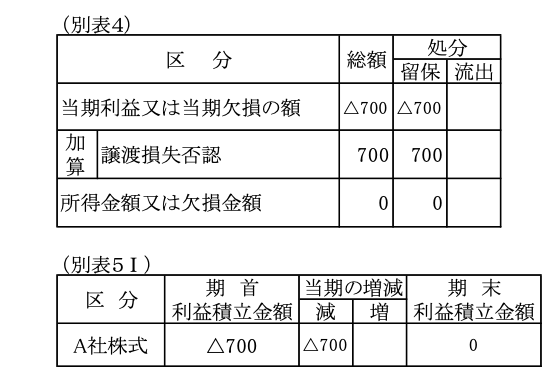

以上を図示すれば次のとおりである。

(1)譲渡損益計上時期

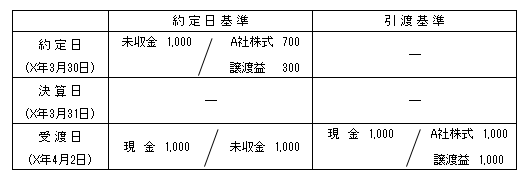

有価証券の譲渡益又は譲渡損の額は、原則として譲渡契約をした日(約定日)の属する事業年度において益金の額又は損金の額に算入される(基通2-1-22)。

ただし、継続適用を条件として引渡基準を適用することもできる(基通2-1-23)。

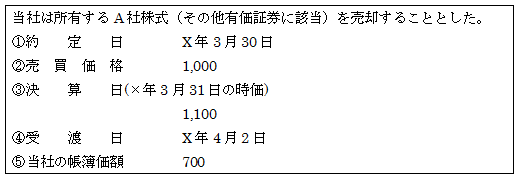

【設例】

【解答】

なお、通常の有価証券譲渡に伴う譲渡損益の計上時期は以上のとおりであるが、

① 組織再編に伴う有価証券の譲渡損益の計上時期

② 自己株式取得に伴う有価証券の譲渡損益の計上時期

③ 種類株式の取得に伴う有価証券の譲渡損益の計上時期

などの特殊な有価証券の譲渡損益の計上時期については、それぞれ組織再編が行われた日や、その取得の事由が生じた日などとなっている。

(2)譲渡対価の額(法61の2①一)

譲渡対価の額としては、通常の売買取引における対価の額の他に以下に掲げるような特別の規定がある。

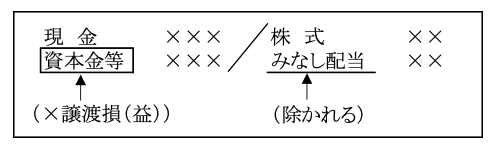

①みなし配当がある場合

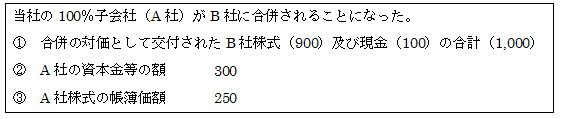

有価証券の譲渡には、合併や分割型分割などの組織再編に伴い、被合併法人の株主や分割法人の株主に旧株式を株式の発行法人に対して譲渡が生じる。

そして譲渡にあたり、譲渡人である株主にみなし配当が生じることがある。

【設例】

【解答】

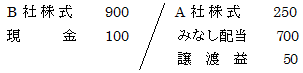

以上を税務仕訳で示せば次のとおりとなる。

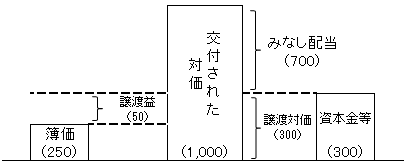

みなし配当金額は交付された対価(1,000)のうち、資本金等の額(300)を超える部分(700)である。

よって、交付された対価(1,000)から、みなし配当(700)を控除した300がA社株式の譲渡対価となる。

以上の【設例】では、合併対価として合併法人B社の株式の他に現金が交付されているが、もしB社株式のみ(1,000)を交付された場合は、その合併が適格合併、非適格合併にかかわらず、

とされ、譲渡損益は生じないこととなる。

なお、その場合の税務仕訳を含む組織再編に伴う有価証券譲渡の詳細については、

「第38章 組織再編税制 Ⅳ.企業組織再編成に係る所得の金額の計算」参照。

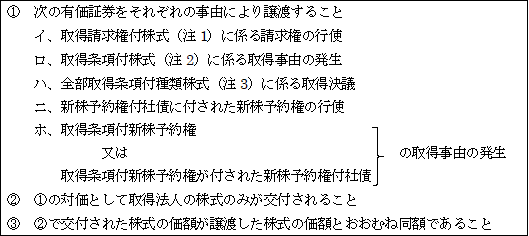

②種類株式等の譲渡

取得請求権付株式の取得請求権の行使や、取得条項付株式の取得事由の発生のように、種類株式を譲渡した場合、対価としておおむね同額のその法人の株式のみが交付されるなどの一定の要件(※)を満たす場合には、

とされ、譲渡損益は生じない。また、みなし配当も生じない(法24①四)

なお、適用要件を満たさない場合には、通常の時価による自己株式の売買取引として取り扱われる(「第13章 自己株式の取得処分」( ページ)参照)。

そして取得した株式の取得価額は次のとおりである。

(※)適用要件(法61の2⑭一~五)

(注1)取得請求権付株式

法人がその発行する全部または一部の株式の内容として、株主等がその法人に対してその株式の取得を請求することができる旨を定めている場合のその株式をいう。

【設例】

【解答】

1.当社の処理

当該有価証券の売買取引は、法人税61条の2第14項の要件のすべてを満たしているため、みなし配当も譲渡損益もともに生じない。

| A社株式 (新) (※) 500 / A社株式 (旧) 500 |

(※)直前簿価=譲渡対価=取得価額

2.発行法人(A社)の処理

A社は2以上の種類株式を発行しているため、資本金等の額を株式の種類ごとに区分管理することとなる(区分された資本金等の額を「種類資本金額」という)。

取得事由(請求権行使)による取得の対価として自己の株式を(新株)交付する場合には、取得した株式と同種の種類資本金額を減少させるとともに、交付した株式と同種の種類資本金額を同額増加させる。

結果、資本金等の額の合計額は変わらない(令8⑦)。

| 甲種類資本金 ××× / 乙種類資本金 ××× |

(注2)取得条項付株式

法人がその発行する全部または一部の株式の内容として、その法人が取得事由が発生したことを条件としてその株式の取得をすることができる旨を定めている場合のその株式をいう。

(注3)全部取得条項付種類株式

ある種類の株式について、これを発行した法人が株主総会等の決議によってその全部の取得をする旨の定めがある場合のその種類の株式をいう。

③100%グループ内法人の株式を発行法人へ譲渡した場合

完全支配関係を有する法人の株式を、当該発行法人に対して、みなし配当の発生基因となる事由により譲渡した場合、グループ法人税制の適用により、

| 譲渡対価の額 = 譲渡原価の額 (法61の2⑰) |

とされ、譲渡損益は生じない。

この場合、譲渡損益相当額は資本金等の額に加減算する。譲渡損を例にとると次のようになる。

詳細については「第37章 グループ法人税制」及び

「第13章 自己株式の取得処分」を参照。

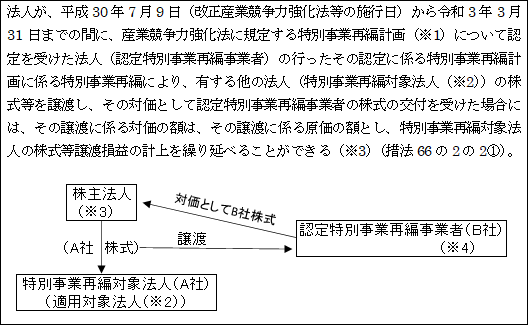

④特別事業再編を行う法人の株式を対価とする株式等の譲渡に係る所得の計算の特例

本制度は、認定の期限(令和3年3月31日)をもって廃止された。

(※1)特別事業再編計画

特別事業再編とは、産業競争力強化法第2条第11項に規定する事業再編のうち、事業者(「認定特別事業再編事業者」のこと)がその事業者と他の会社又は外国法人(特別事業再編対象法人)の経営資源を有効に組み合わせて一体的に活用して、その事業の全部又は一部の生産性を著しく向上させることを目指したものであって、事業者の株式(自社株式)のみを対価として他の会社又は外国法人の株式等を取得する一定のものをいう(産業競争力強化法2⑫)。

そして、この特別事業再編に関する計画(同法25①)を特別事業再編計画という。

(※2)適用対象法人

特に限定されておらず、青色申告の要件もない。

(※3)適用対象法人の株主の課税関係

| A社株式の譲渡対価の額=譲渡原価の額 |

とされ、譲渡損益は生じない。

(※4)認定特別事業再編事業者(B社)の課税関係

①A社株式の取得価額(措令39の10の3②一)

イ.A社の株主等の数が50人未満(注)の場合

A社株主が有していた直前の帳簿価額(付随費用は加算する)

ロ.A社の株主等の数が50人以上(注)の場合

(注)特別事業編成計画に係る認定の日で判定する。

②B社の増加資本金等の額(措令39の10の3②ニ)

上記①イ又はロの金額(ただし付随費用は控除)

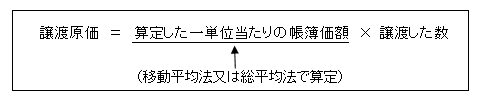

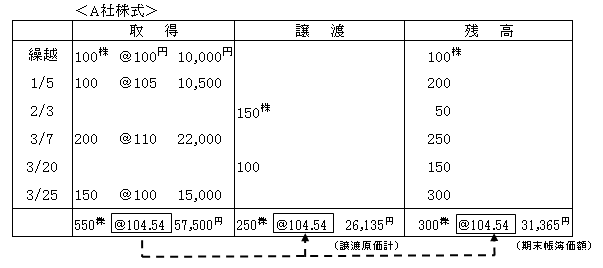

(3)譲渡原価の計算(法61の2①ニ)

<一単位当たりの帳簿価額の算出方法>

つまり、譲渡原価はあくまでもA株式、B株式のように銘柄ごとに算出しなければならない。

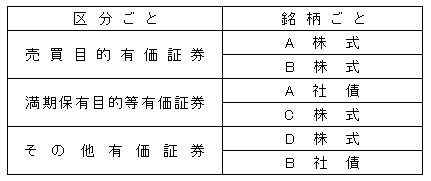

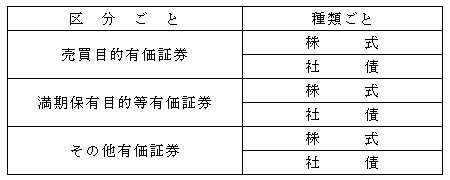

1.有価証券の区分(令119の2②)

譲渡原価算定にあたっての有価証券の区分は次のとおりである。

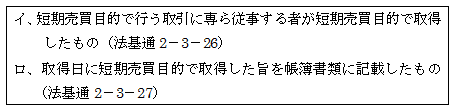

①売買目的有価証券(令119の12)

短期的な価格変動を利用して得る目的(短期売買目的)で取得した有価証券で次に該当するものをいう。

②満期保有目的等有価証券(令119の2②)

イ、償還有価証券

償還期限の定めのある有価証券(売買目的有価証券を除く)のうち、償還期限まで保有する目的で取得し、かつ、その取得の日にその旨を帳簿書類に記載したもの

ロ、企業支配株式

法人の特殊関係株主等が発行済株式等の20%以上を有する場合のその株式をいう。

③その他有価証券

売買目的有価証券及び満期保有目的等有価証券以外の有価証券

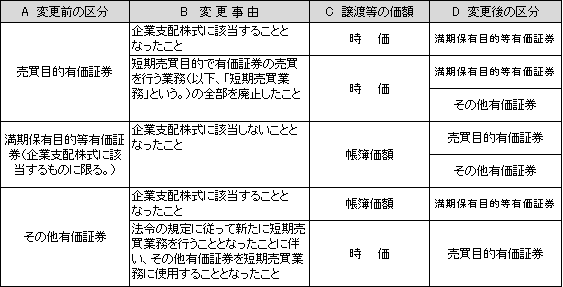

有価証券の区分の変更

有価証券の取得後に保有区分を変更することは基本的には認められないが、一定の変更事由が生じた場合には、例外的に変更が認められている。

有価証券の上記区分の変更は「A欄」の有価証券について「B欄」の事実が生じた場合に限られるとともに、「B欄」の事実が生じた時に「A欄」の有価証券を「C欄」の価額で譲渡し、かつ、「D欄」の有価証券を「C欄」の価額で取得したものとみなして所得計算を行う(法61の2㉒、令119の11)。

2.算出方法の選定

①1.の有価証券の区分ごと、かつ、種類ごと(注)(銘柄ごとではないので注意)に選定しなければならない(令119の5①)。

(注)有価証券の種類とは

「Ⅰ.有価証券の意義」とほぼ同じ。(基通2-3-15)

譲渡原価の算定は銘柄ごとに選定した算出方法により算出しなければならないが、その算出方法の選定は種類ごとになされなければならない。

したがって、同じ区分の株式であってもA株式について移動平均法、B株式については総平均法というように別々に選定することはできない。

②法定算出方法

イ、算出方法を選定しなかった場合

ロ、選定した算出方法により算出しなかった場合

には、法定算出方法として移動平均法による(令119の7)。

③一単位当たり帳簿価額の算出方法の届出

確定申告書の提出期限までに、納税地の所轄税務署長に届け出なければならない(令119の5②)。

④一単位当たりの帳簿価額の算出方法の変更

イ、変更する場合は、変更する事業年度開始の日の前日までに「変更承認申請書」を納税地の所轄税務署長に提出し承認を受ける必要がある(令119の6①②)。

ロ、申請書の承認については採用予定の事業年度終了の日までに承認又は却下の処分がなかった時は、その終了の日において承認があったものとみなされる(令119の6⑤)。

ハ、変更の承認申請書の提出があった場合でも、算出方法が次に該当する場合には、税務署長は申請を却下できる(令119の6③)。

イ)変更前の算出方法を採用してから相当期間(3年)を経過していない時(基通2-3-21、5-2-13)

ロ)変更後の算出方法では、適正に所得計算が行われ難いと認める時

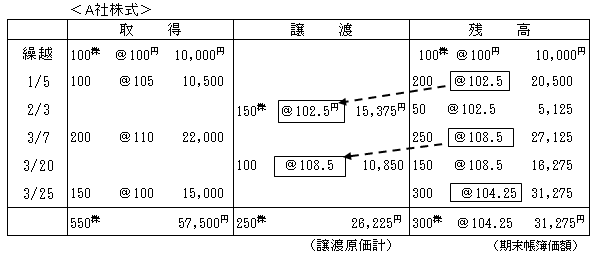

3.移動平均法

移動平均法は、銘柄が同じ有価証券を取得する都度、所有する有価証券と取得した有価証券との全体について単価の総平均を計算して平均単価を改定し、順次その取得の都度平均単価を改定していく方法である。

<算式>

(注)評価換え等をした場合( ページ参照)

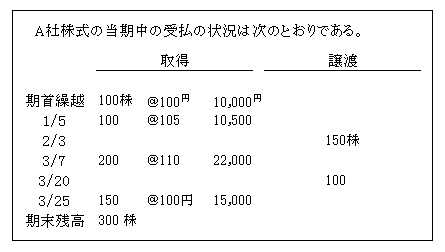

【設例】

【解答】

4.総平均法

総平均法は、銘柄が同じ有価証券ごとに期首の有価証券の帳簿価額と期中取得有価証券の取得価額の総合計額を、その総株式数で除した価額を譲渡単価とする方法である。

<算式>

【設例】

| 移動平均法における設例と同じとする。 |

【解答】

(注1)評価換えをした場合(令119の3①、令119の4)

著しく時価が低下したことなどにより、有価証券の評価換えをしてその帳簿価額を増額又は減額した場合には、有価証券の一単位当たりの帳簿価額は、その増額又は減額後の金額を基礎として計算する。

なお、評価換えによる評価損益は、洗替処理は行わない。

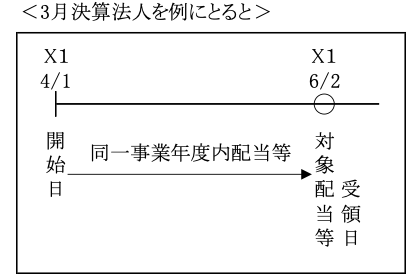

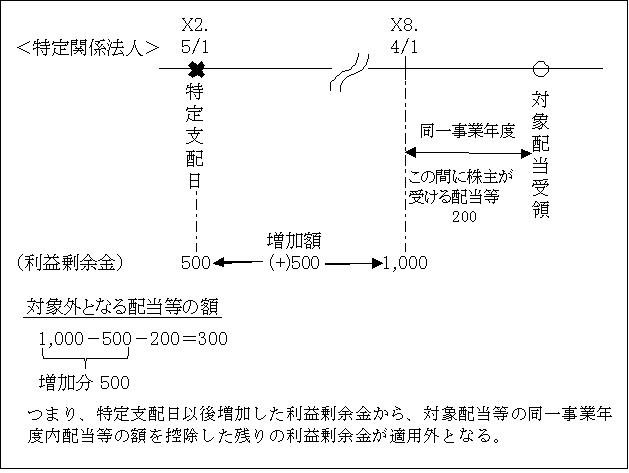

(注2)子会社株式の帳簿価額の調整措置(子会社株式簿価減額特例)

内国法人が、特定支配関係(※1)のある子会社(特定関係子法人)から受ける配当金の額(※2)(※3)が株式等の帳簿価額の10%相当額を超える場合には、その対象配当金額のうち益金不算入相当額が、その株式等の帳簿価額から減額される(令119の3⑦~⑬、令119の4①③)。

| 利益積立金 ××× 子会社株式 ××× |

この規定は、株式を取得し子会社化してから多額の配当(益金不算入)を受けた後、その子会社株式を譲渡して譲渡損失を計上する租税回避行為の防止するために設けられた。

条文上、外国子会社株式に限られておらず、内国法人株式も適用対象となる。

(※1)特定支配関係(令119の3⑨ニ)

発行済株式若しくは配当等議決権の50%超を直接又は間接に有する関係をいう。

(※2)配当金の額

対象配当等の額及び同一事業年度内配当等の額の合計額をいう。

対象配当等の額とは、配当等の決議日において特定支配関係を有する子法人から受ける剰余金の配当等をいう。

また、同一事業年度内配当等の額とは、対象配当等の額を受ける日の属する事業年度開始の日からその対象配当等を受ける直前の時までの間に特定関係子法人から受けた配当等の額をいう、

なお、上記配当金の額には特定関係子法人の自己株式取得等に伴うみなし配当の額も含まれる(ただし、完全支配関係のある法人間の株式譲渡損益を計上しないこととされているみなし配当事由に係るみなし配当の額は除かれる(法61の2⑰)。)

(※3)調整措置の対象外となる配当等の額

次のイ.~ニ.のいずれかに該当する場合には、本特例の適用はない。

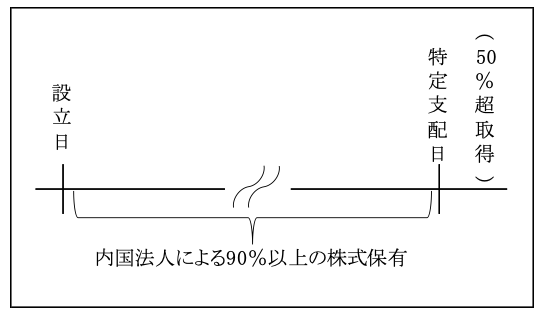

イ.内国株主90%以上保有割合除外

内国普通法人である特定関係子会社の設立の日から特定支配日までの間、発行済株式総数の90%以上を内国普通法人等が有していた場合

不適用理由

株式の90%以上を保有していた旧株主が内国法人であった場合は、その旧株主である内国法人にはほとんどの(90%以上)株式譲渡益課税が行われているため、株式を譲受けた内国法人で譲渡損失を計上することには一定の合理性が認められるためである。

一方、外国法人の場合は、国内PEに帰属しない内国法人株式の譲渡益は国内源泉所得に該当せず(買占め等の株式譲渡や事業譲渡類似株式の譲渡は除かれる。)、日本では課税されないため(法138①三)、外国法人は除かれている。つまり、外国法人からの配当等の額には本特例が適用される。

ロ.利益剰余金純増額等の除外

本特例が対象とする配当原資となる利益剰余金は特定支配日以前のものである。

したがって、特定支配日以降に特定関係子法人が稼いだ利益からの配当は、本特例が目的とする租税回避行為の防止には関係しないため、本特例の適用から除かれている。

対象外となる配当等の額の算定は次による。

ハ.10年超特定支配関係ある場合の除外

特定支配日から10年を経過した日以降に受ける配当金の額は、本特例の適用から除かれている。

これは、設立日が何十年も前である法人の場合は、上記イ.の90%以上の内国株主の把握や上記ロ.の利益剰余金増加額の把握などが実務上は困難であることによるため、特定支配日から10年を基準としたものである。

ニ.対象配当等の額及び同一事業年度内配当等の額 < 2,000万円

これは、2,000万円を超えない場合は、本特例は適用されないとする少額金額基準である。

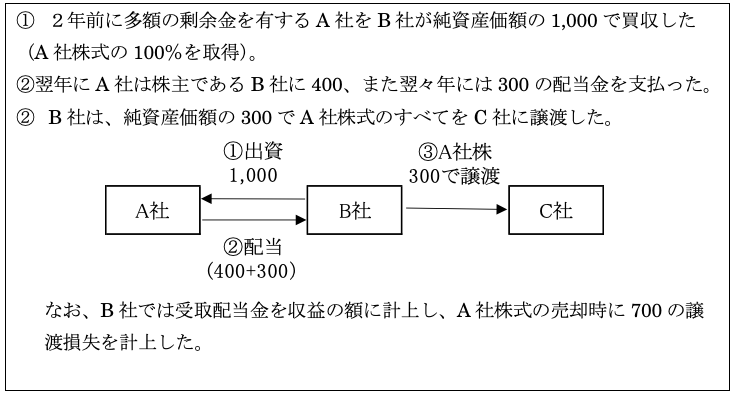

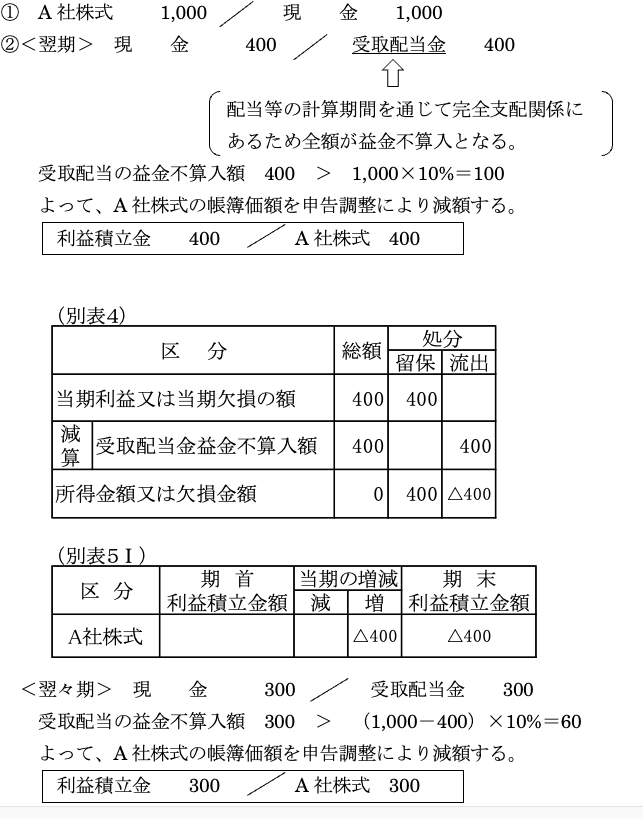

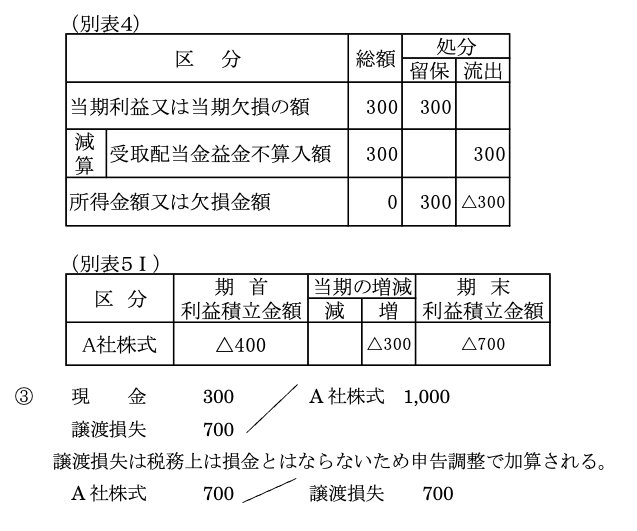

【例】

【解答】

B社における税務処理は次のとおりである。

【参考】

(1)クロス取引(基通2-1-23の4)

1.取引内容

売却及び購入の同時の契約等のある有価証券の取引をいわゆる有価証券のクロス取引という。

すなわち、次の2つの条件を満たす有価証券の取引である。

以上の同一有価証券(A社株式)の売却・買戻しは譲渡人からみた取引で、譲受人からは逆に購入・売戻しということになる。

そして、この買戻しが売却と同時に行われることが契約において定められている。

(※)同時に契約がない場合

同時の契約がない場合であっても、次のイ.及びロ.に該当する場合には、同時に契約があるものとして取り扱う(同通達(注)1)。

2.税務上の取扱い

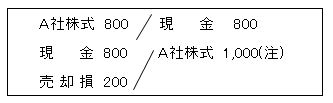

以上のクロス取引は、売却をした有価証券のうち買戻しをした部分は、その売却がなかったものとされる。

したがって、例えば、時価800、簿価1,000の有価証券をクロス取引した場合には、売却損200はなかったものとして取り扱われる。

この扱いは、上記とは逆に購入の直後に売却が行われた場合においても同様である(同通達(注)3)。

(注)評価方法によっては、必ずしも1,000ではない。

なお、クロス取引に伴い支出する委託手数料その他の費用は、当該有価証券の取得価額には含めず、損金の額となる(同通達(注)2)。

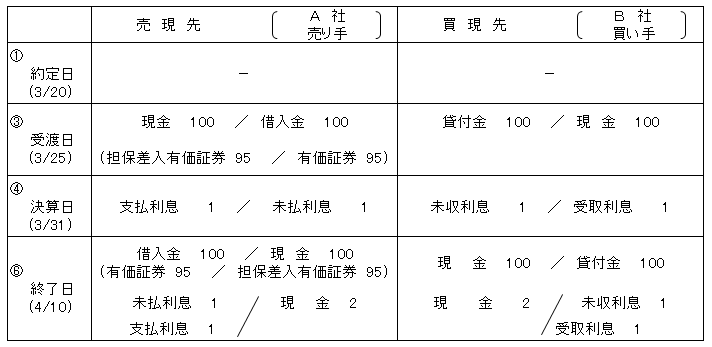

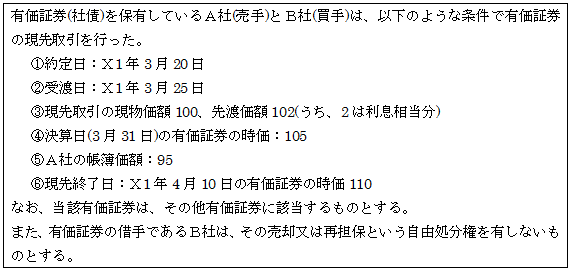

(2)現先取引の取扱い

現先取引とは、債券等を一定期間後に買い戻す(売り戻す)ことを条件に取引するものであり、現先取引を売り手から見た場合に「売現先」、買い手から見た場合に「買現先」と呼ぶ。

現先取引は、譲渡人(有価証券等の売手)が譲渡した有価証券等の金融資産を満期日前に買い戻す権利および義務(現金を返す)を実質的に有しているため、その約定が形式上は売買契約であっても、その実体は債券の売手にとっては、短期の資金調達であり、買手にとっては短期の資金運用手段となる。

そのため、有価証券を担保にした金銭貸借取引(金融取引)(※)として税務上も処理される。

譲 渡 時

終 了 日

(※)現先取引と貸借取引

有価証券の現先取引と似ているものに、有価証券の貸借取引がある。

現先取引は有価証券の売買取引であるのに対し、貸借取引は、株券や債券等の証券を担保として資金を調達(借入れ)し、一定期間経過後に担保証券の返還とともに資金を返済する取引である。

このように法形式上は売買と貸借という違いはあるが、両者の経済的実態は基本的に同じである。

したがって、税務上の取扱いも同様と思われる。

なお、この両者を総称して「レポ取引」と呼ぶこともある。

【設例】

【解答】