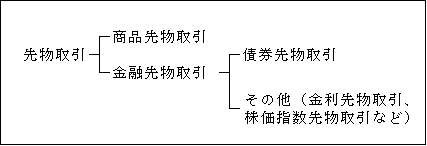

(1)デリバティブ取引の意義と範囲

1.デリバティブ取引とは何か

デリバティブとは、ディライブ(derive)「~に由来する、~から派生する」という動詞の名詞形で「他のモノから派生したモノ」という意味である。

例えば、原材料となる牛乳から派生して生まれるヨーグルトやチーズ、バターなどの加工品は派生商品である。

これを金融商品にあてはめてみると、株式、金利、為替等が原材料に相当し、株式先物取引、金利スワップ、為替予約取引等は株式等の原材料から派生した加工品に相当する。

この加工品に相当するものが「デリバティブ=金融派生商品」と呼ばれるものである。

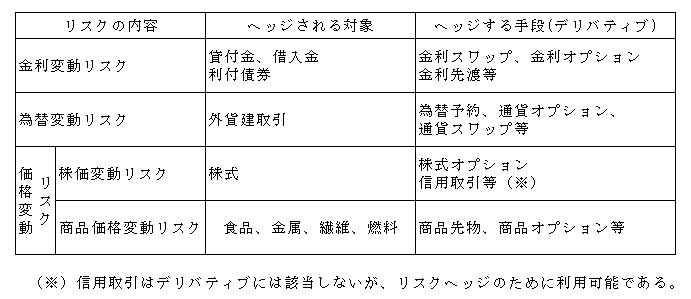

そもそもデリバティブは、株式、金利、為替等の保有には時価変動のリスクがあり、そのリスクをヘッジするために生みだされた。

デリバティブ取引は対象となる現物取引とは別の取引である。

例えば、外貨建の債権を保有していると為替変動のリスクにさらされ、決済時点で円高となると円貨による受取額が減少する。

そこで、このリスクを回避するために為替予約というデリバティブ取引を行って受取額をあらかじめ確定させ、為替リスクを解消させる(ヘッジする)ことができる。

しかし、一方、デリバティブ取引はリスク回避の手段となるが、逆に円安に振れた場合はデリバティブ取引をしていなかったならば得られたであろう利益(機会利益)は放棄することになる。

これはデリバティブ取引における損失として認識される。

リスクがヘッジされる対象とヘッジする手段であるデリバティブには次のようなものがある。

このようにリスクがヘッジされる対象は、債券や株式などの有価証券に限らず、商品なども将来の価格変動リスクにさらされるため対象となり得る。

本節においては、主にヘッジ対象を有価証券を例にとって、以下検討することとする。

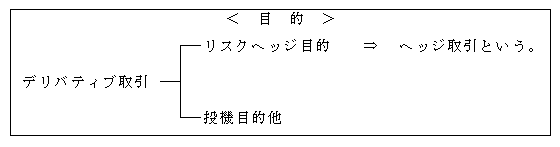

なお、デリバティブ取引の目的は、上記のようなリスクヘッジ目的のみならず、投機目的(収益を得ることを目的)のためにデリバティブ取引を行うこともあるが、税務上はリスクヘッジ目的の場合のみ規定されている。

ヘッジ目的のための具体例としては次のようなものがある。

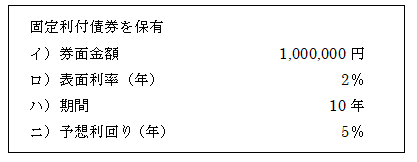

① 価格変動(下落)リスクヘッジ

< 例 >

固定利付債券(資産)は、金利が上昇すると時価が下落する理由

予想利回りが5%となれば、券面額の1,000,000円で購入したのでは、表面利率は2%なので、年20,000円の金利収入(10年で200,000円)しか得られず、5%の利回りは期待できない。

そのため5%の金利収入を得るのと同じ投資効率を期待するためには、投資額(購入価格)を券面の1,000,000円より安く購入すればよい。つまり券面1,000,000円の債券を下記(※)の算式で示すように、時価800,000円で購入すれば表面金利は2%の20,000円であっても10年後の利回りは結果5%ということになる。

このように金利が上昇すると債券の時価は下落することになる。

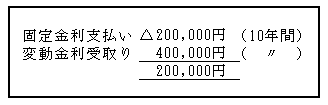

金利スワップによるヘッジ

この価格下落による損失(200,000円)をヘッジするために、例えば次のような金利スワップを行う(「金利スワップ」については、後述する)。

そして、金利が5%に上昇したとすると

これにより、金利上昇による債券の時価の値下がり200,000円を金利スワップ取引で補填することとなる。

すなわち、金利スワップを組み合わせることによって、債券を800,000円で購入することと同じ効果が期待できる。

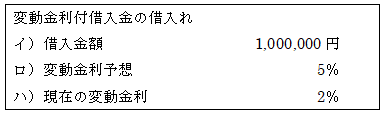

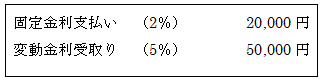

② キャッシュフローのリスクヘッジ

< 例 >

近い将来、金利が5%に上昇することが見込まれることから、金利の支払額が増加してしまう。

そこで、この支払金利(キャッシュフロー)を現在の2%にヘッジしたいとする。

そこで、次のような金利スワップを行なう。

そして、変動金利が5%に上昇したとすると

このように、実際に支払った変動金利の50,000円は、受取利息50,000円と相殺され、結果として、変動金利を固定金利にすることによって、将来の支払利息に係るキャッシュフローを固定化することができる。

2、空売り等

空売り、信用取引および発行日取引は、あくまでも株式等の現物取引であるから、法人税上は有価証券の譲渡損益として規定されている(法61の2⑳㉑)。

つまり、株式等の派生商品であるデリバティブには該当しないことから、デリバティブ取引に係る損益として規定されていない(法61の5)。しかし、信用取引等もデリバティブ取引と同じような利用が可能であることから、ヘッジ処理(後述)の対象となる取引に該当する(法61の6④)。

例えば、将来値下がりによる損失の発生する恐れのある株式を所有している場合に、信用取引(売付け)や空売りを行うことにより、将来株価が下がった時に利益を捻出することで株価値下がりのリスクを回避することが可能となる。

そこで、信用取引等はデリバティブ取引には該当しないが、「デリバティブ取引等(●)」として本節において取り上げることとする。

なお、空売りについては、「(2)空売りに係る譲渡損益計算」(40ページ)

信用取引については「(3)信用取引に係る譲渡損益計算」(42ページ)を参照。

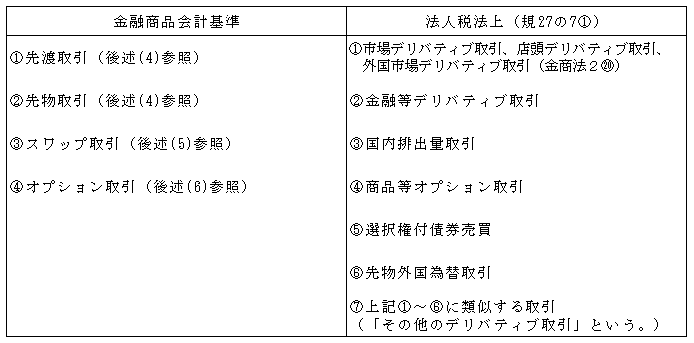

3、会計基準及び法人税法上のデリバティブ取引の定義

法人税法上のデリバティブ取引の定義

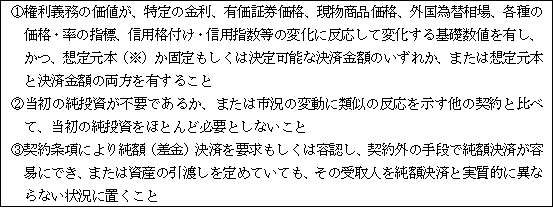

法人税法上、デリバティブ取引は、金利、通貨の価格、商品の価格その他の指標の数値としてあらかじめ当事者間で約束された数値と将来の一定の時期における現実の数値との差に基づいて算出される金銭の授受を約する取引である(法61の5①)として、法規則において上記のように具体例が示されている。

金融商品会計基準との比較

上記表の⑦その他のデリバティブ取引について、基通2-3-35に要件が定められているが、これは金融商品会計基準にデリバティブ取引の特徴として規定されている(「金融商品会計実務指針6」(注))ものと同様である。

つまり、法人税法の方が、金融商品会計基準に定める定義、範囲より、より細かく規定されているものの、両者に相違はないと考えられている。

(注)

(※)想定元本

通貨の金額、株式の数、重量もしくは容積その他の単位の数値をいう。

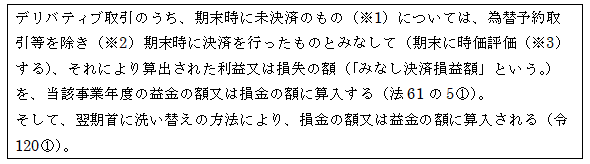

4、期末に未決済のデリバティブ取引の時価評価損益

以上のように、期末未決済のデリバティブ取引は、期末時に時価評価して評価差額を損益に計上するが、この損益は毎期(翌期首に)洗い替えされるため、デリバティブ取引の損益が最終的に計上されるのは決済時、つまり“手仕舞い”の時点ということになる。つまり、最終損益は決済時に一括して計上されるのではなく、各期ごとに配分して計上されるのである。

(※1)未決済デリバティブ取引の意義

デリバティブ取引の契約が成立しているもののうち、解約、譲渡、オプション行使、消滅などの“手仕舞い”にかかる約定が成立していないものをいう(基通2-3-37)。

(※2)時価評価の対象外となるもの(法61の5①カッコ書き)

例外的に時価評価をしなくていいデリバティブ取引として次のようなものがある。

①為替予約取引

先物外国為替取引で生じる「為替予約差額」は、決済日までの期間に配分する(振当処理)こととされているので、時価評価の対象外とされている(「第23章 節 外貨建取引」 ぺージ参照)。

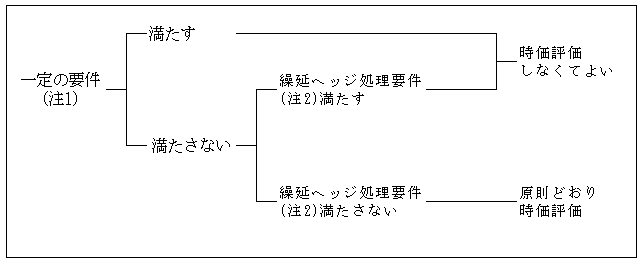

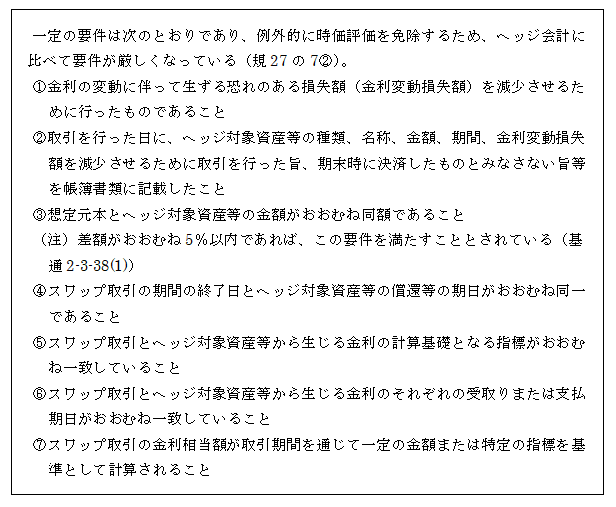

②金利スワップ等の特例処理

金利スワップ取引及び金利オプション取引で一定の要件(注1)を満たすものは、期末未決済のものであっても時価評価の対象外とされている(「(5)金利スワップの税務処理<設例2>」58ページ参照)。

さらに、一定の要件を満たさない場合であっても、繰延ヘッジ処理(法61の6①)の要件(66ページ)を満たすときは繰延ヘッジ処理(69ページ参照)を適用することができるため(時価ヘッジ処理は「その他有価証券」にのみ適用されるため金利スワップには適用なし。)、時価評価の対象外とされる(基通2-3-38(注))

<金利スワップ等の特例処理>

(注1)一定の要件

(注2)有効性有無の判定(66ページ(※1)参照)

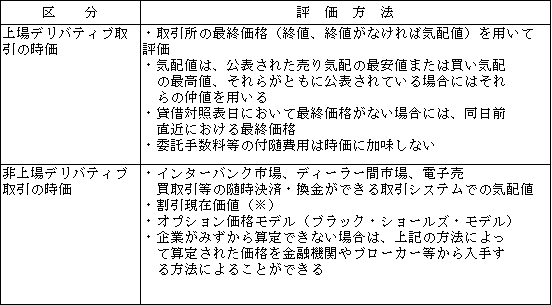

(※3)デリバティブ取引の時価

法人税法施行規則第27条の7第3項に、デリバティブ取引の種類ごとに算定方法が規定され、さらに法人税基本通達2-3-39において、下記のような「実務指針102」とほぼ同様の内容の評価方法が示されている。

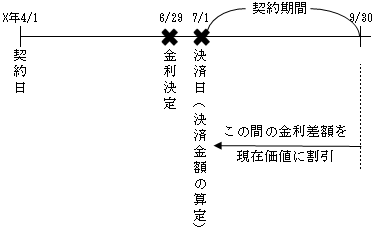

(※)金利先渡取引における決済額(時価)

金利先渡取引における決済額は、評価時点における契約利率と実際の指標利率(例えば「LIBOR」など)との差額利息を実際の指標利率で現在価値に割り引いた金額である。

ここで現在価値に割り引く理由は、この利息の差額受渡しを契約期間の初日(7/1)に行うためである。

(2)空売りに係る譲渡損益計算

1.空売りの内容

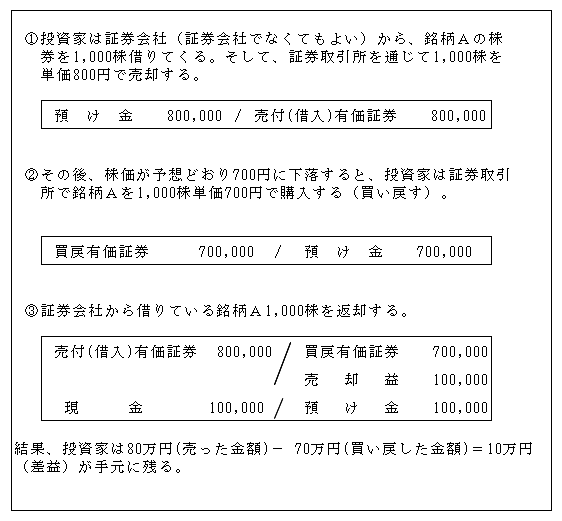

空売りとは、有価証券を有しないで売付けをし、その後に同じ銘柄の有価証券を買い戻しをして決済する取引等とされている。(法61の2⑳)。

具体的な仕組みは次のとおりである。

このように、空売りの最大のメリットは株価が下落する局面であっても利益が得られる点にある。しかし、株価が予想に反して、850円に値上がりすれば、逆に5万円(80万円-85万円)の損失が生じることになる。

2.譲渡損益計算

有価証券の空売りに係る譲渡損益の額は、次の算式により計算し、買戻しの契約をした日の属する事業年度に計上する(法61の2⑳)。

つまり買戻し対価に相当する売付け対価の額から、買戻し対価の額を控除して譲渡損益の額を計算する。そして、売付けが複数回ある時は、移動平均法によって単位当たりの売付け対価の額を算定する。

先の1.の例の数値を当てはめると、次のようになる。

3.期末未決済に係る損益

事業年度終了の時に未決済(買戻し返却していないもの)となっているものについては、決済したものとみなして損益を認識する(法61の4①)

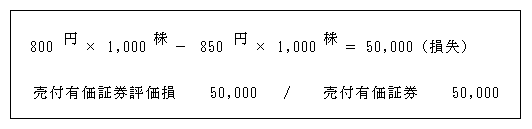

先の例で買戻しをする前に決算日が到来し、その時の時価が単価850円であったとすると、

と処理される。

そして、翌事業年度において、洗替え処理される(令119の16①)。

| 売付有価証券 50,000 / 売付有価証券評価損戻入 50,000 |

(3)信用取引に係る譲渡損益計算

1.信用取引の内容

信用取引とは、証券会社が顧客に信用を供与して行う有価証券の売買その他の取引をいうものとされている(金商法156の24①)。

信用取引は一定期間内に必ず反対売買(注)をして決済される(「手仕舞い」)。

そして信用取引には、証券会社から資金を借りて有価証券を購入する「買付け」と証券会社から有価証券を借りて有価証券を売却する「売付け」の2つがある。

(注)反対売買とは、買付け契約なら転売、売付け契約なら買い戻すことである。

(※)発行日取引

発行日取引とは、上場会社による株式分割等に伴い、一定期間後に発行される株式についての権利を有する投資家が、実際に新株券を取得するまでの期間の株価変動リスクを回避するために、新株券が発行される前に売買を行い、新株券の発行日から一定期間を経過した日に決済を行う取引をいう。

税務上は、信用取引の取り扱いと同様である。

2.譲渡損益計算

信用取引における譲渡損益の額は、次の算式により計算し、反対売買による決済に係る契約をした日の属する事業年度に計上する(法61の2㉑)。

(※)信用取引は必ず反対売買による決済が求められる取引のため、空売りのように複数の売付けはないため、空売りの算式とは異なっている。

3.期末未決済に係る損益

事業年度終了の時に未決済(反対売買による決済が行われていない)となっているものについては、決済が行われたものとみなして損益を認識する(法61の4①)。

以上の「買付け」及び「売付け」それぞれの信用取引について以下、具体例で説明する。

買付けによる信用取引

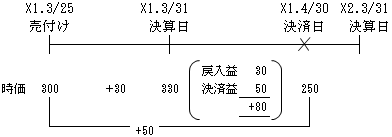

①A社はX1年3月25日 証券会社より資金を500借入れ、甲株式の買付けを行った。その株式は証券会社に担保として差し入れられた。

②X1年3月31日 決算日が到来し、いまだ決済は行われていない。

同日における甲株式の時価は550であった。

| 買付有価証券 50 / 買付有価証券評価益 50 |

③翌日(X1年4月1日)洗替え処理した(令119の16①)。

| 買付有価証券評価益 50 / 買付有価証券 50 |

④X1年4月30日 証券会社に担保として差入れていた甲株式を売却して借入金を返済した。同日における甲株式の時価は600であった。

以上を図示すると次のとおりとなる。

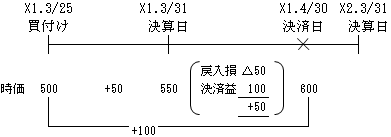

売付けによる信用取引

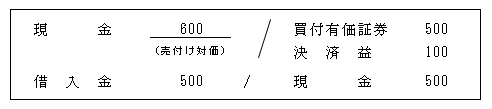

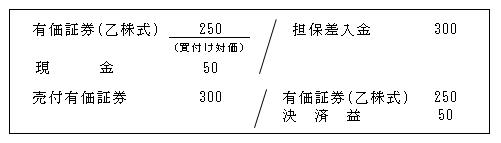

①B社は、X1年3月25日 証券会社より乙株式(時価300)を借り受け、これを売却し、売却代金を証券会社に担当差入れした。

②X1年3月31日 決算日が到来し、未だ決済は行われていない。

同日における乙株式の時価は330であった。

| 売付有価証券 30 / 売付有価証券評価損 30 |

③翌日(X1年4月1日) 洗替え処理した(令119の16①)。

| 売付有価証券評価損 30 / 売付有価証券 30 |

④X1年4月30日 担保差入金で乙株式を購入し、その乙株式を証券会社に返却した。

同日における乙株式の時価は250であった。

以上を図示すると次のようになる。

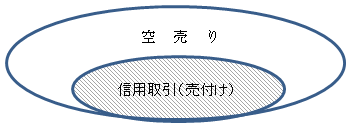

以上の売付けによる信用取引と(2)の空売りは類似する取引であるが、「信用取引」は、内閣総理大臣の免許を受けた証券会社等が行う特定の取引に限られているのに対し(金商法156の24①)、「空売り」は、必ずしもこのような信用取引制度を利用して借りた株券を売却する方法に限られない。

つまり、「空売り」は「信用取引の売り」を包含する、より大きな概念といえる(東証:信用取引Q&A)。

よって、税務上は基本的に同じ取扱いとなっている。

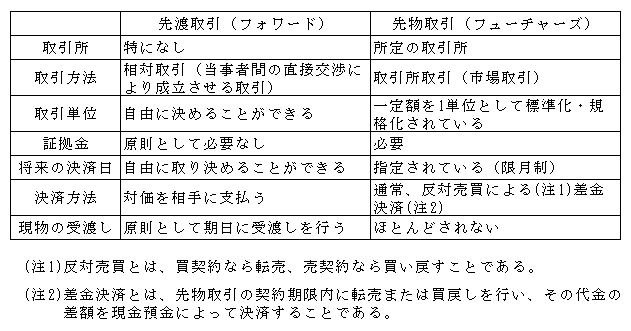

(4)先渡取引の税務処理

先渡とは、文字通り、先(=将来)に渡すことを約するということである。

つまり、先渡取引は、将来のある特定の日に、特定の資産を受け渡しする契約で、契約時点において将来の受渡価格が決定されている取引である。

先渡取引の代表的なものの一つに金融機関相互間ないしは、一般企業が金融機関との間で行われる為替予約取引(先物外国為替取引)があるが、これについては「第23章 外貨建取引」において取り上げる。

有価証券の売買で、本来、契約日と受渡日が異なる価格の契約は先渡契約となるが、契約日と受渡日の価格が同じであっても、約定日から受渡日までの期間が通常の期間を超えるような場合も先渡契約として認識される。

先物取引との相違

先物取引として代表的なものは下記のようなものがあるが、先物取引も、上記の先渡取引と同様、将来のある特定の日に、特定の資産を受け渡しする契約で、契約時点において将来の受渡価格が決定されている取引である。

先渡取引と先物取引の相違点は、前者が「相対」で行われるのに対し、後者は「取引所」を通して取引されることなど、相違点を比較すると次のとおりである。

以上の先物取引及び先渡取引について以下、有価証券に関する具体例で説明する。

なお、特に(会社仕訳)と明示してある仕訳は、税務仕訳と異なる場合で、特に明示していない場合は、会計上も税務上も同じ仕訳となる。(なお、ヘッジ会計及び税効果会計については考慮しない。)

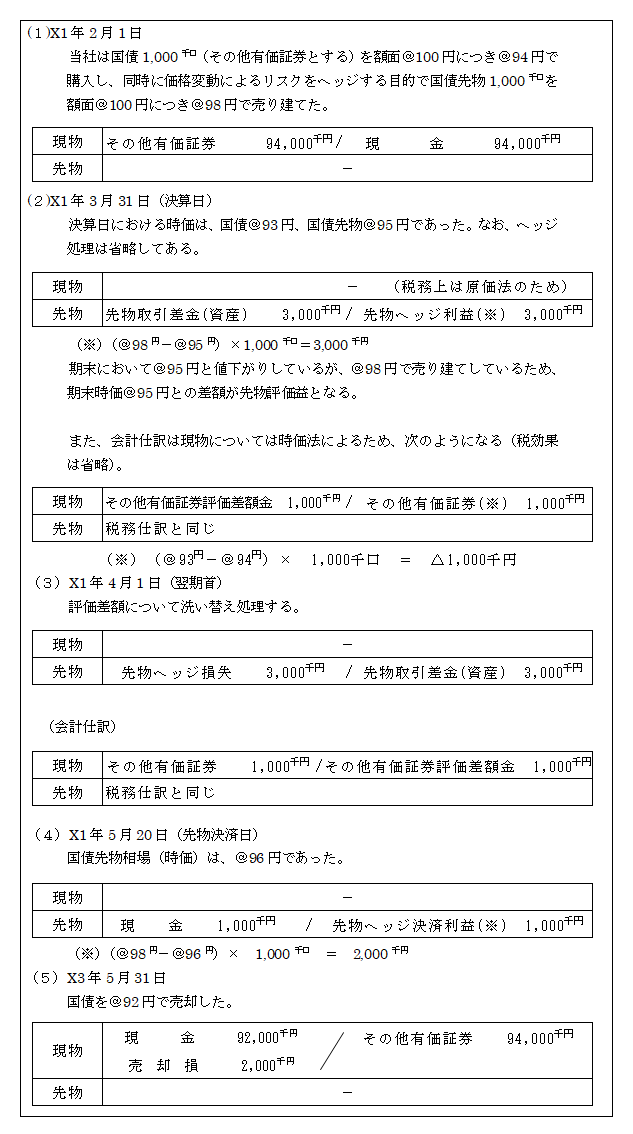

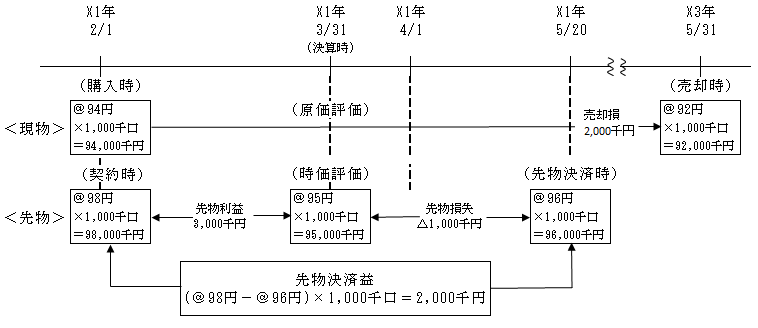

先物取引①売建て

以上の取引を税務上の処理で図示すると次のようになる。

結果、X2年3月期は、先物損失1,000千円が計上されることとなる。

X1年4月 1日 洗い替え損失 △ 3,000千円

X1年5月20日 決済利益 2,000

△1,000千円

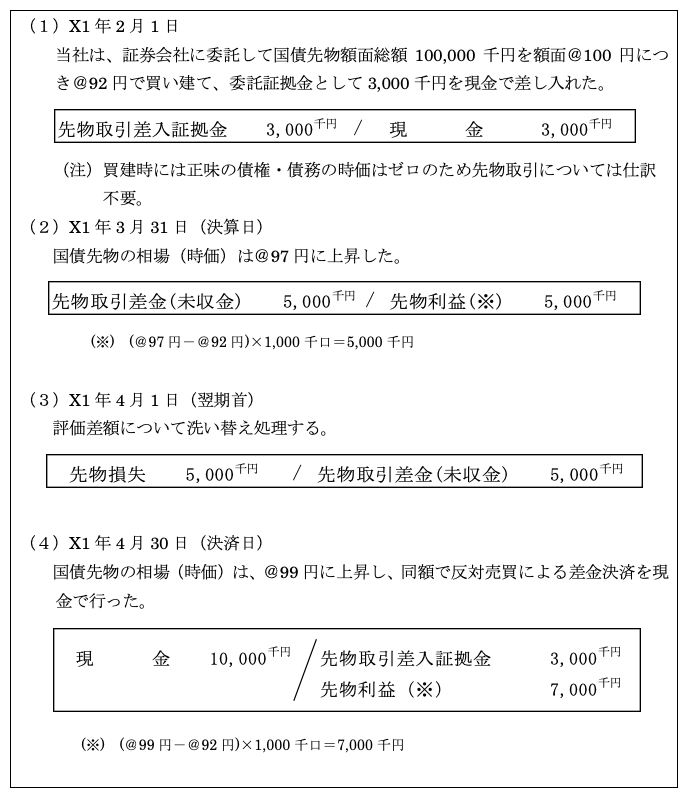

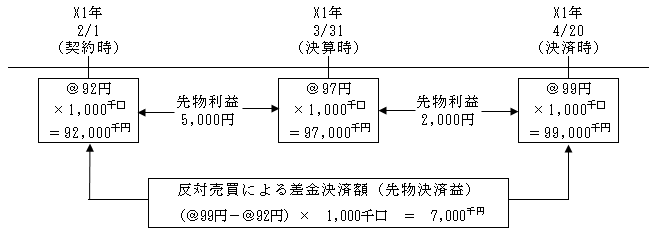

先物取引②買建て

以上の取引を図示すると次のようになる。

結果、X2年3月期は、先物利益2,000千円が計上される。

X1年4月 1日 洗い替え損失 △ 5,000千円

X1年4月20日 決済利益 7,000

2,000千円

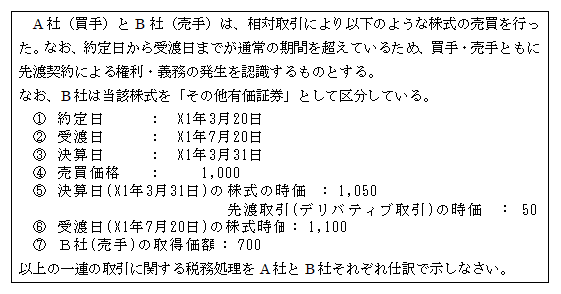

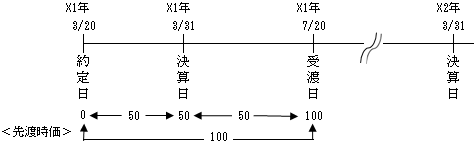

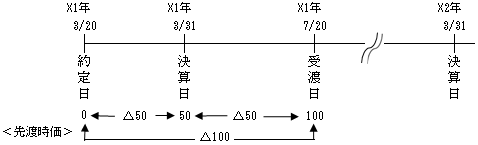

【設例-先渡取引】

【解答】

1.A社(買手)

①X1年3月20日(約定日)

| 仕訳なし |

②X1年3月31日(決算日)

代金の決済は行われないが、先渡取引の期末未決済取引のみなし決済(時価評価)を行う(法61の5①)。この場合の先渡取引の時価は、株式の時価(1,050)と約定売買価格(1,000)との差額である。

③X1年4月1日(翌期首)

| 先渡契約評価益 50 / 先渡契約 50 |

翌期首に洗い替え処理する(令120①)。

④X1年7月20日(受渡日)

先渡し取引(デリバティブ取引)を行っていなかったならば、A社は通常受渡日の時価1,100円で購入しなければならないはずである。

しかし、1,000円で購入できるという先渡取引を行っていたため、100(1,100-1,000)だけ安く購入でき、利益を得たことになる。そして、この100が受渡日における先渡取引の時価である。

以上を図示すると次のようになる。

結果、X2年3月期は、先渡利益として50が計上される。

X1年4月 1日 洗い替え評価益戻入れ △50

X1年7月20日 先渡決済利益 100

50

2.B社(売手)

①X1年3月20日(約定日)

| 仕訳なし |

②X1年3月31日(決算日)

| 先渡契約評価損 50 / 先渡契約(負債) 50 |

代金の決済は行われないが、先渡取引の期末未決済取引のみなし決済(時価評価)を行う(法61の5①)。

なお、会計上は有価証券の時価評価として次の仕訳を行うが、法人税法上は、原価法によるため評価換えはしない。

③X1年4月1日(翌期首)

| 先渡契約 50 / 先渡契約評価損 50 |

翌期首に洗い替え処理する(令120①)

また、会計上、前期末で有価証券の時価評価をした場合は、次のように有価証券も洗い替え処理するが、法人税上は不要となる。

④X1年7月20日(受渡日)

受渡日に売却すれば、1,100で売却し、売却益400計上して終了となるはずだったが、先渡取引を行っていたため、1,000の代金しか入金とならず、差額の100(1,100-1,000)は先渡契約による損失が生じることとなる。

結果、X2年3月期は、先渡契約損失として50が計上される。

X1年4月 1日 洗い替え評価損戻入れ 50

X1年7月20日 先渡決済損失 △ 100

△ 50

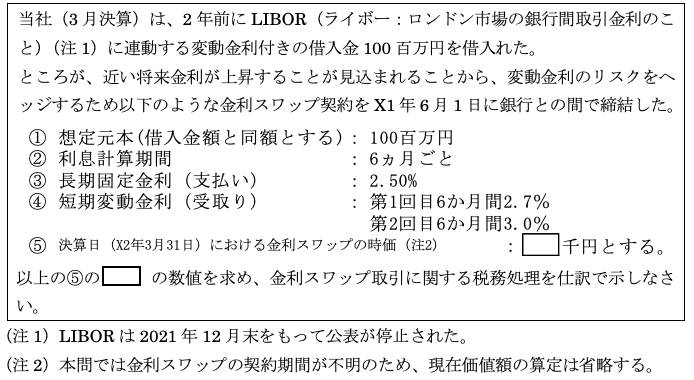

(5)金利スワップの税務処理

スワップとは「交換」という意味で、複数の当事者が異なる金利(例えば、固定金利と変動金利)や異なる通貨(例えば、ドル建ての固定金利と円建ての固定金利)を契約上合意した条件により交換する取引をスワップ取引という。

前者を金利スワップ、後者を通貨スワップという。

例えば、変動金利で借り入れた借入金の金利上昇によるリスクをヘッジ(避ける)するために、固定金利支払い、変動金利受取りという金利スワップ取引が行われる。( ページ参照)。

スワップ取引は相対取引であるため、取引所の相場が存在しないものがほとんどであり、時価は合理的に算定された価額によることとなる。そのため、スワップ契約に基づく将来キャッシュ・フローを、期末時点の市場利子率で割り引いた現在価値額で算定する。

以下、金利スワップ及び金利スワップ特例のそれぞれについて、【設例】をもとに検討することとする。

【設例1】

【解答】

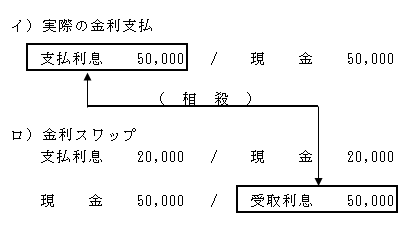

①X1年11月30日(利払日、第1回目の金利交換日)

借入金利息は、借入金契約に従って変動金利を支払う

<金利スワップの処理>

イ、![]()

変動金利の受取利息を計上

この段階で実際支払った変動金利は受取利息と結果として相殺される(勘定科目は「支払利息」でもよい)。

ロ、![]()

固定金利の支払利息計上

上記イ.とロ.は差額を次のように処理してもよい。

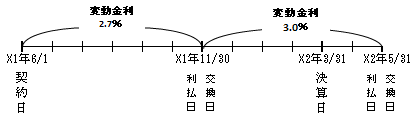

②X2年3月31日(決算日)

決算にあたり、借入契約に従って未払利息を計上する。

<金利スワップの処理>

期末未決算デリバティブ取引の時価評価を行う(法61の5①)。

③X2年4月1日(翌期首)

翌期首に洗い替え処理をする(令120①)。

④X2年5月31日(利払日、第2回目の金利交換日)

借入金利息は、借入契約に従い変動金利を支払う。

<金利スワップの処理>

イ、![]()

変動金利の受取利息を計上

変動支払金利は、変動受取金利と相殺される。

ロ、![]()

固定金利の支払利息計上

上記イ.とロ.は差額を次のように処理してもよい。

【設例2】

| <設例1>において、金利スワップ等の特例処理の要件(37,38(注1)ページ参照)を満たしている場合の決算日(X2年3月31日)と翌期首(X2年4月1日)の税務処理を仕訳で示しなさい。 |

【解答】

①省 略(設例1と同じ)

②X2年3月31日(決算日)

決算にあたり、借入金契約に従って未払利息を計上する。

<金利スワップの特例処理>

決算日の処理は、時価評価によるものではなく(時価評価対象外(37ページ参照))、変動金利による未払利息額を固定金利に直すためのものである。

③X2年4月1日(翌期首)

上記②イ、の洗い替え処理を行う

上記②ロ、の洗い替え処理を行う

④省 略(設例1と同じ)

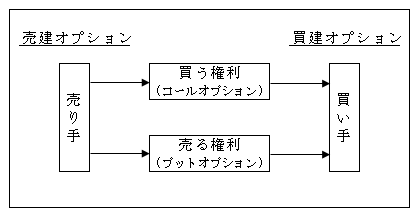

(6)オプション取引の税務処理

オプション取引とは、取引の当事者が将来の特定の日(いつ)に、特定の商品(なに)を、特定の価格(いくら)で「売買する権利」を売買する契約である。

「買う権利」をコールオプションといい、「売る権利」のことをプットオプションという。

オプションの買い手は、権利を行使するか否かは自由であるのに対し、売り手は買い手から権利行使されたときは、必ず履行しなければならないリスクを負っている。

そこで、通常、契約時にオプションの買い手は売り手にオプション料(プレミアム)を支払う。

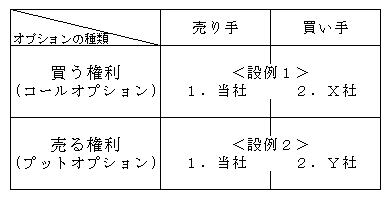

買う権利(コールオプション)および売る権利(プットオプション)について、売り手、買い手それぞれの税務上の取扱いを【設例】により解説する。

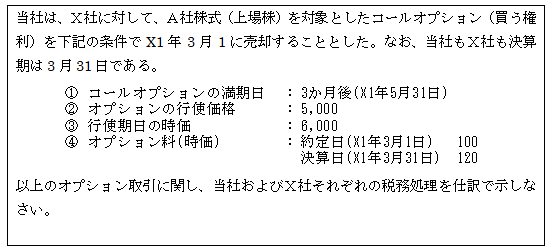

【設例1】コールオプションの売買

【解答】

1.当社(売り手)の処理

①約定日(X1年3月1日)

| 現金 100 / 株式オプション(負債) 100 |

約定日においてオプションの対価として受け取った100を預り金として計上する。

②決算日(X1年3月31日)

| 株式オプション評価損 20 / 株式オプション(負債) 20 |

③翌日(X1年4月1日)

| 株式オプション(負債) 20 / 株式オプション評価損 20 |

翌期首に洗い替え処理をする(令120①)

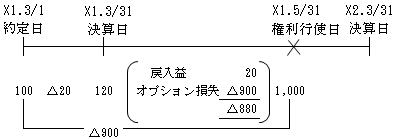

④権利行使日(X1年5月31日)

| 有価証券 6,000 / 現金 6,000 |

買い手の権利行使により、売却するためのA社株式を市場より購入する。

権利行使価格5,000で売却するため、1,000(6,000-5,000)の売却損が生じるが、オプションの約定日に100のプレミアム入金があるので、差引900の損失ということとなる。

以下を図示すると次のとおりとなる。

2.X社(買い手)の処理

①約定日(X1年3月1日)

| 株式オプション(資産) 100 / 現金 100 |

X社としては、有利であれば権利行使するが、不利であれば権利行使する義務はないので、オプション料(権利価値)を売り手に支払う。

②決算日(X1年3月31日)

| 株式オプション(資産) 20 / 株式オプション評価益 20 |

期末未決済デリバティブ取引については、決済されたものとみなして損益を計上する(法61の5①)。

オプション時価(120)-取得価額(100)= 評価損益(20)

③翌日(X1年4月1日)

| 株式オプション評価益 20 / 株式オプション(資産) 20 |

翌期首に洗い替え処理する(令120①)

④権利行使日(X1年5月31日)

時価6,000のA社株式を権利行使することで、5,000で取得でき、1,000円の利益が生じる。ただし、約定日においてオプション料100の支払いがあるので差引900の利益ということになる。

以上を図示すると次のとおりになる。

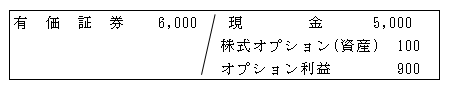

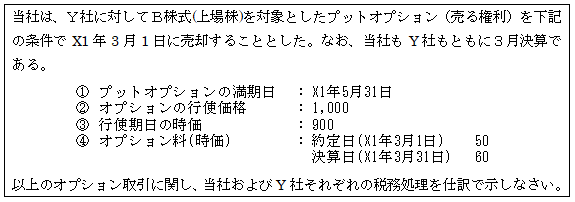

【設例2】 プットオプションの売買

【解答】

1.当社(売り手)の処理

①約定日(X1年3月1日)

| 現金 50 / 株式オプション(負債) 50 |

約定日にオプション対価を預り金として計上する。

②決算日(X1年3月31日)

| 株式オプション評価損 10 / 株式オプション(負債) 10 |

③翌期首(X1年4月1日)

| 株式オプション(負債) 10 / 株式オプション評価損 10 |

翌期首に洗い替え処理する(令120①)。

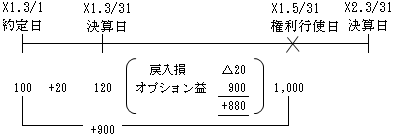

④権利行使日(X1年5月31日)

プットオプションの売り手である当社は、Y社の要求(権利行使)によって、時価900のB社株式を1,000で買い取らなければならないので、100の損失が生じる。ただ、オプション料として約定日に50受け取っているので、差引50の損失ということになる。

2.Y社(買い手)の処理

①約定日(X1年3月1日)

| 株式オプション(資産) 50 / 現金 50 |

Y社は、権利行使する権利は有するが義務がないので、オプション料(権利価値)を売り手に支払う。

②決算日(X1年3月31日)

| 株式オプション(資産) 10 / 株式オプション評価益 10 |

期末未決済デリバティブ取引については、決済されたものとみなして損益を計上する(法61の5①)。

オプション時価(60)- 取得価額(50)= 評価損益(10)

③翌日(X1年4月1日)

| 株式オプション評価益 10 / 株式オプション(資産) 10 |

翌期に洗い替え処理する(令120①)

④権利行使日(X1年5月31)

| 有価証券 900 / 現金 900 |

Y社は権利行使にあたり、売却するためのB社株式を市場より購入する。

権利行使価格は1,000なので、100(1,000-900)の売却益が生じるが、約定日に50のオプション料を支払っているので差引50の利益ということになる。

(7)ヘッジ処理

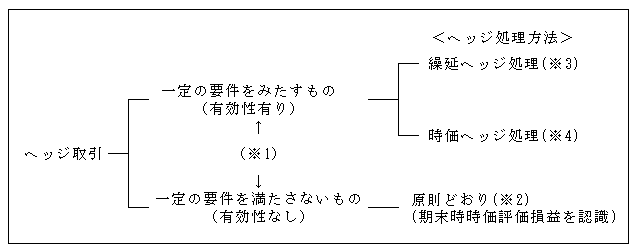

1.ヘッジ取引

ヘッジ取引とは、デリバティブ取引のうち、価格変動、金利変動、為替変動等のリスクが生じる可能性のある資産・負債(ヘッジ対象)につき、その価格変動等による損失(※)を相殺又は減殺することを目的(リスクヘッジ目的)として利用されるデリバティブ取引をいう。

(※)繰延ヘッジ処理の場合は、「ヘッジ対象資産等損失額」といい、時価ヘッジ処理の場合は「ヘッジ対象有価証券損失額」という。

2、ヘッジ処理

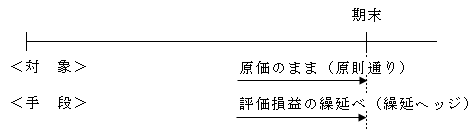

ヘッジ取引のうち、一定の要件(※1)を満たすもの(有効性有り)については、ヘッジ対象に係る損益とヘッジ手段(デリバティブ)に係る損益を同一の事業年度に認識し、ヘッジの効果を損益に反映させるための特殊な処理をヘッジ処理という。

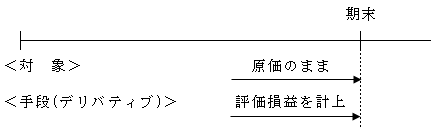

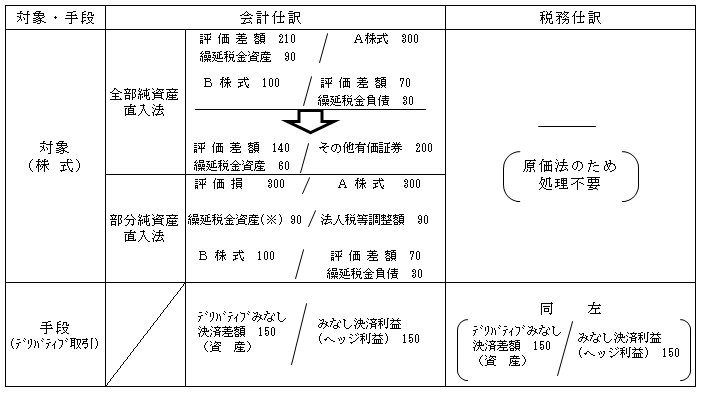

このヘッジ処理方法には、繰延ヘッジ処理(※3)と時価ヘッジ処理(※4)の2つがある。

一定の要件を満たさないもの(有効性なし)は、原則どおり、期末において時価評価差損益を認識する(※2)。

ヘッジ対象外となるもの

繰延ヘッジ処理が認められるのは、ヘッジ対象資産について生じる恐れのある損失を減少させるデリバティブ取引を行った場合であるが、売買目的外有価証券のうち満期保有目的債券の価格変動により発生する損失は、満期保有を目的としているため価格変動リスクを認識する必要はない。

したがって、繰延ヘッジ処理の対象とはならない(基通2-3-45)。

また、売買目的有価証券も相場変動が評価に反映され(時価評価)、評価差額が損益として処理されるためヘッジの対象とはならない。

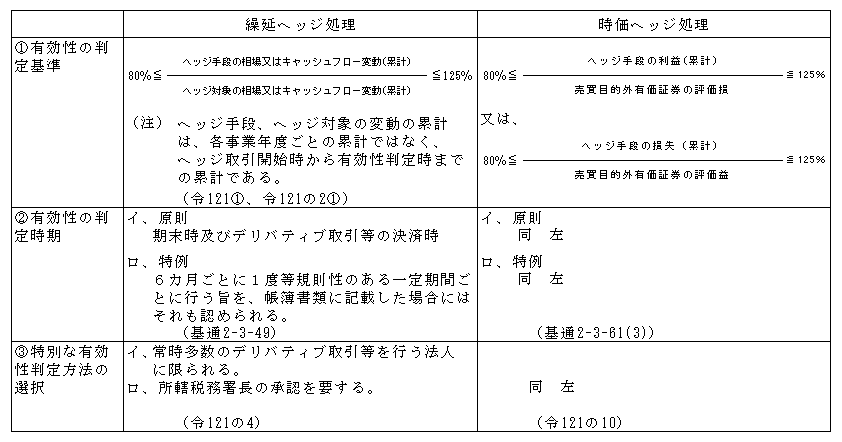

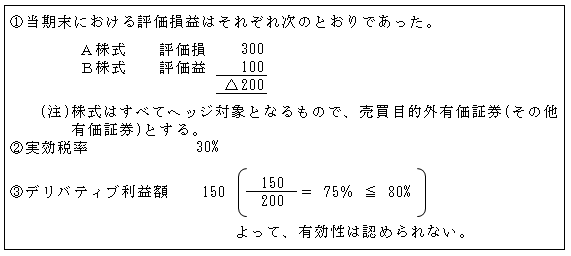

(※1)一定の要件(有効性有無の判定)

有効性が認められるか否かの判定は、繰延ヘッジ処理の場合と時価ヘッジ処理を対比させると次のようになる。

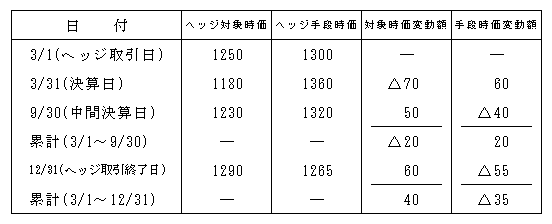

【繰延ヘッジ有効性の判定基準例】

【解答】

① 3/31(決算日)

60/70 = 85.7% ≧ 80% ∴ 有効

② 9/30(中間決算日)

20/20 = 100% ∴ 有効

③ 12/31(ヘッジ取引終了日)

35/40 = 87.5% ≧ 80% ∴ 有効

結 論

ヘッジ期間を通じて高い有効性が認められる。

【時価ヘッジ有効性の判定基準例】

【解答】

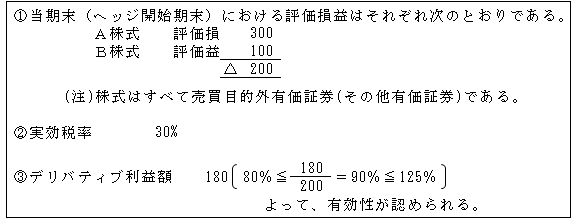

(※2)原則処理(有効性ない場合)

期末時における原則処理は、デリバティブ取引等について期末時価評価し、評価損益を認識する。

【例】

【解答】

(※)税務上は評価損は所得加算される

300×30%(実効税率)=90

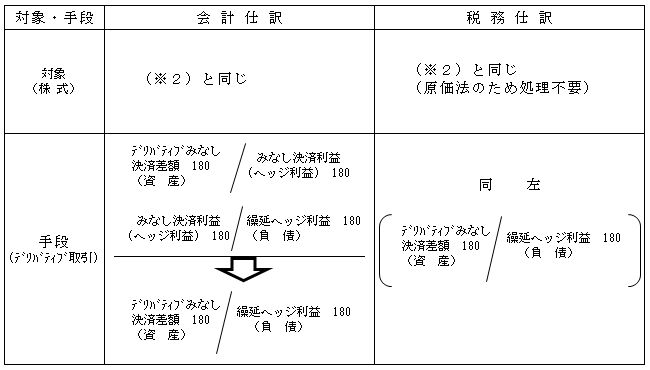

(※3)繰延ヘッジ処理(法61の6①)

1.) 繰延ヘッジの意義

繰延ヘッジとは、ヘッジ手段(デリバティブ取引)に係る損益をヘッジ対象に係る損益が認識されるまで繰り延べ(益金不算入又は損金不算入ということ)、ヘッジ対象に係る損益とヘッジ手段に係る損益を同一年度において認識する方法である。

【例】

【解答】

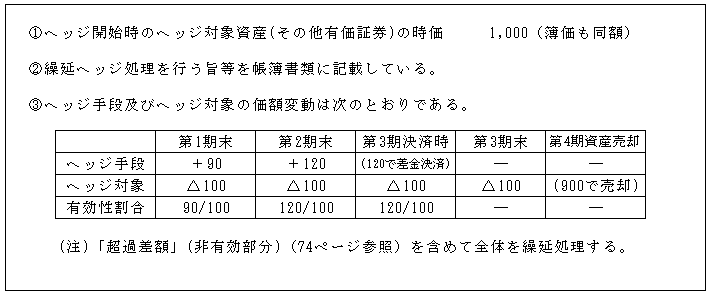

2.)デリバティブ取引に係る利益又は損失額のうちヘッジとして有効である金額等(繰延べ金額等)(令121の3)

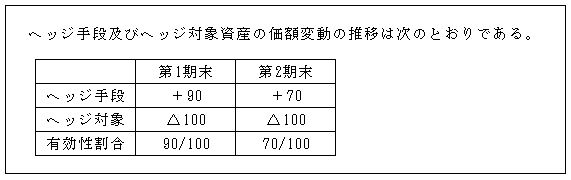

【設例】

【解答】

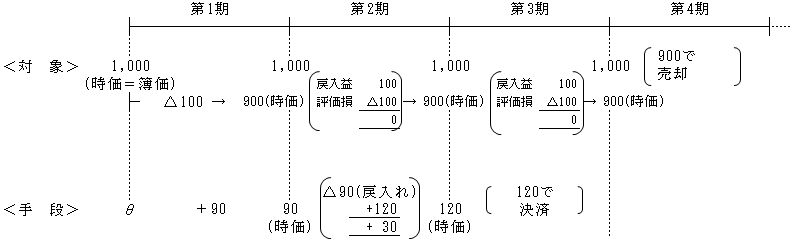

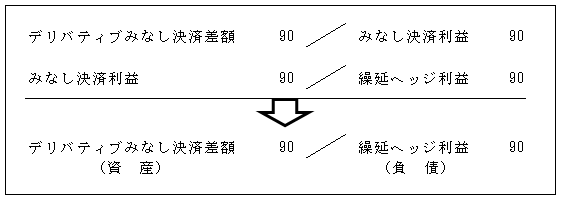

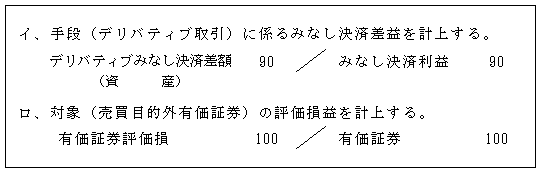

① 第一期末

対象資産については、税務上、原則通り原価法によって評価されるため、期末において評価損益は計上しない。一方デリバティブ取引については、有効性の判定を行い、繰延金額を算定する。

有効性割合90%なので有効性が認められるため、手段(デリバティブ取引)の利益額のうち、ヘッジ有効である部分の金額(+90)の繰延べ処理をする。

②第2期首(条文上は規定がないが、実務上は洗い替え処理される。)

| 繰延ヘッジ利益 90 / デリバティブみなし決済差額 90 |

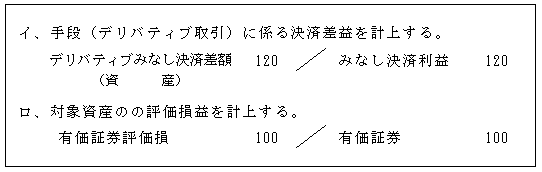

③第2期末

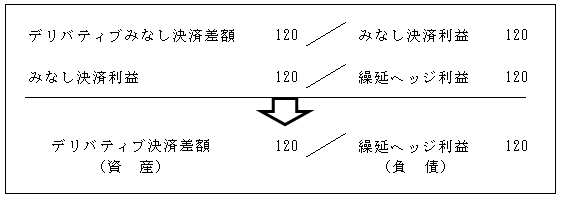

⇒手段(デリバティブ取引)の利益額のうち、ヘッジ非有効部分である金額(20)を含めて (+120)の繰延べ処理をする。

④第3期首(洗い替え処理)

| 繰延ヘッジ利益 120 / デリバティブ決済差額 120 |

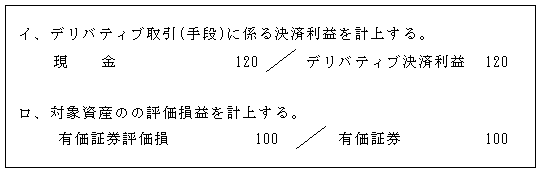

⑤第3期 デリバティブ取引決済時

有効性割合120%なので有効性有り

⇒第2期末同様、ヘッジ非有効部分である金額(20)を含めて(+120)の繰延べ処理をする。

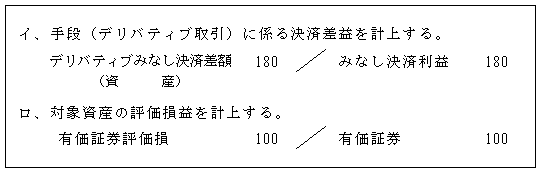

| 現金 120 / 繰延ヘッジ利益 120 |

⑥第3期末

| 仕訳なし |

ヘッジ手段(デリバティブ)は上記⑤において決済され終了しているため、第3期末には存在しない。

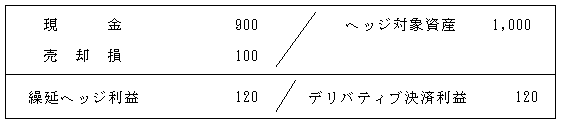

⑦第4期資産売却

ヘッジ対象資産の売却から生じた損失100とデリバティブ取引(ヘッジ手段)から生じた利益120が同一事業年度で計上されることとなる(令121の5①)。

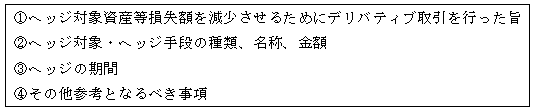

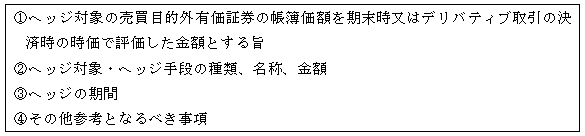

3.)帳簿書類記載要件

繰延ヘッジ処理が認められるためには、デリバティブ取引を行った日に次の事項を帳簿書類に記載することが要件とされている。

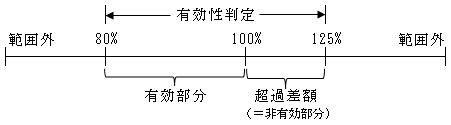

4.)超過差額(非有効部分)の処理(令121の3)

①ヘッジ全体が80%~125%の範囲内で有効と判定された場合は、非有効部分と有効部分を合わせて全体を繰延処理できる(つまり、125%までが繰延処理される)。

②超過差額(非有効部分)を益金の額又は損金の額に計上する旨を帳簿書類に記載することを要件に、非有効部分を区別処理できれば、非有効部分を当期の損益として処理することも認められる(この場合は、100%までが繰延処理されることになる)。

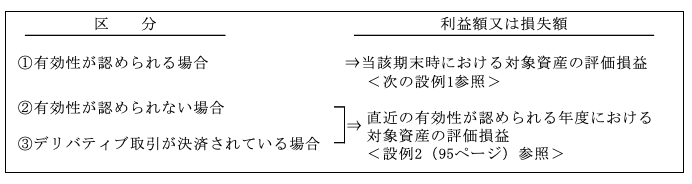

5.)途中でヘッジの有効性割合がおおむね80%~125%の範囲から外れた場合の取扱い(有効性が認められない年度の取扱い)

①直近の有効性判定において、有効性判定の結果がおおむね80%~125%の範囲内となっていた場合は、当該年度の有効性割合が範囲外であっても当該年度においても「有効性有りと認められる場合」に該当する(基通2-3-51)。

②デリバティブ取引等に係る損益額と有効性判定が範囲内であった直近の有効性判定におけるデリバティブ取引等に係る損益額との差額は、当期の益金又は損金の額に算入される(令121の3④)。

つまり結果として、直近の有効性範囲内となっていた時におけるデリバティブ取引の損益額が繰り延べられることとなる。

【例】

【解答】

①第1期末

有効性割合90%で、80%~125%の範囲内であり、「有効性ありと認められる場合」に該当する。

従って、デリバティブ取引に係る利益額のうち当該ヘッジ対象資産等損失額を減少させるために有効である部分の金額(+90)の繰延べ処理をする。

| デリバティブみなし決済差額(資産) 90 / 繰延ヘッジ利益(負債) 90 |

②第2期首(条文規定はないが、洗い替え処理する)

| 繰延ヘッジ利益 90 / デリバティブみなし決済差額 90 |

③第2期末

第2期末における有効性割合は、有効性の範囲外であるが、前期において有効性判定が範囲内となっていたので、「有効であると認められる場合」に該当する。

したがって、デリバティブ取引等に係る利益額(+70)と直近の有効性判定におけるデリバティブ取引等に係る利益額(+90)との差額(20)は当期の損金の額に算入される。

結果として、直近の有効性範囲内となっていた前期末における利益額(+90)が繰り延べられることとなる。

④第3期首(洗い替え)

6.)個別ヘッジと包括ヘッジ

①ヘッジ対象のグルーピング

ヘッジ対象を個々の資産又は負債ごとに繰延ヘッジ処理を行うことを「個別ヘッジ」といい、複数の資産又は負債の集合体(「ポートフォリオ」という)を一の資産又は負債として繰延ヘッジ処理することを「包括ヘッジ」という。

②包括ヘッジ摘要の要件(基通2-3-57)

イ、包括ヘッジを適用する旨を帳簿書類に記載すること。

ロ、ポートフォリオ構成資産等の個々の資産等が共通のリスク要因(金利の変動、為替相場の変動等の損失を発生させる要因をいう。)による共通の損失発生の可能性が明らかであること(注)。

(注)個々の資産等の変動割合が、ポートフォリオ全体の変動割合に対して、おおむね上下10%の範囲内にあること。

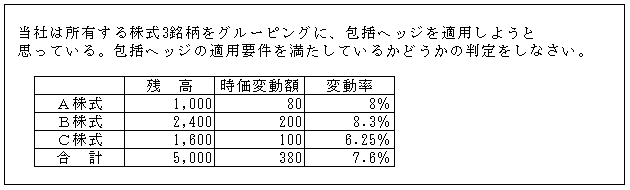

【例】

【解答】

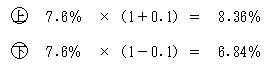

上下10%の範囲内

A株式とB株式の変動率は、それぞれポートフォリオ全体の変動率の上下10%の範囲内に収まっているが、C株式については10%の範囲内に収まっていない。

したがって、包括ヘッジの要件を満たしていない。

③包括ヘッジ処理における決済損益額の配分基準(基通2-3-58)

包括ヘッジ処理していたヘッジ対象の一部が売却等(手仕舞い)された場合には、以下の基準により配分された決済損益額を計上する。

イ、各ヘッジ対象の時価(ヘッジ取引開始時)

ロ、 〃 (ヘッジ取引終了時)

ハ、各ヘッジ対象の帳簿価額(ヘッジ取引終了時)

ニ、各ヘッジ対象の相場変動幅(ヘッジ取引開始時から終了時まで)

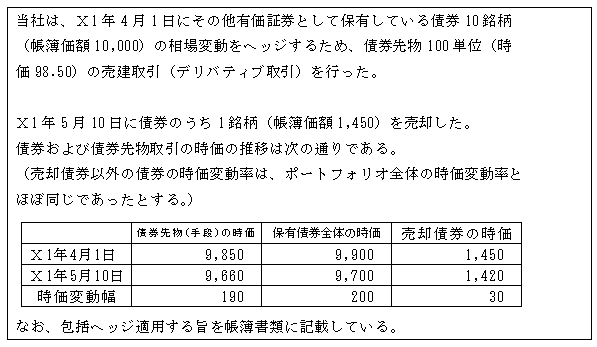

【例】

【解答】

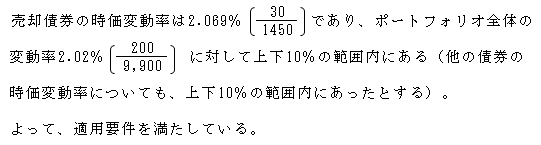

1、有効性の判定

∴ 有効性有り

2、包括ヘッジ適用要件

3、包括ヘッジの処理(5月10日)

①繰延ヘッジ処理

| 債券先物(資産) 190 / 繰延ヘッジ利益 190 |

債券先物の時価は下落しているが、98.50で売建しているため、デリバティブ取引から生じた利益は繰延べ処理する。

②一部債券売却

③繰延ヘッジ利益のうち、売却債券対応分を戻入れ処理

| 繰延ヘッジ利益 29 / 繰延ヘッジ利益戻入 29 |

④翌期首(洗替え)

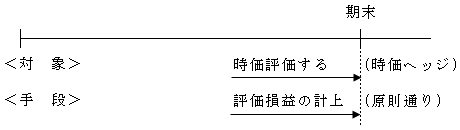

(※4)時価ヘッジ処理(法61の7①)

1.) 時価ヘッジの意義

時価ヘッジとは、デリバティブ取引に係る損益は原則どおり認識すると同時に、ヘッジ対象に係る損益も認識することによって、ヘッジ手段に係る損益を同一年度において認識する方法である。

【例】

【解答】

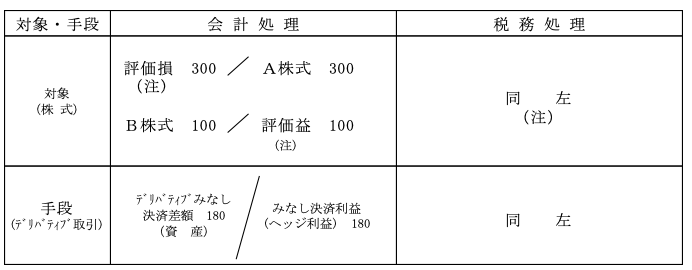

「その他有価証券」であっても税務上評価損益を計上する。

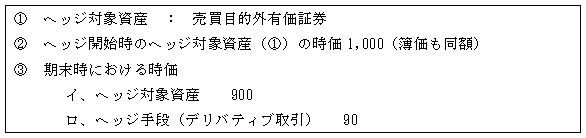

2.)売買目的外有価証券(対象資産)の含み損益のうちデリバティブ取引に係る利益額又は損失に対応する部分の金額(令121の9)

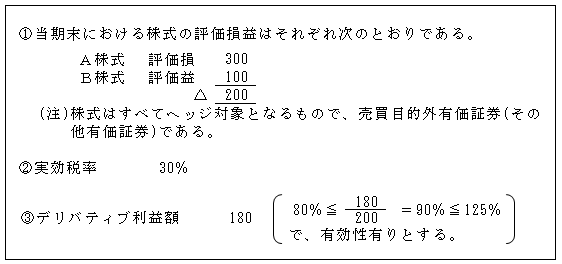

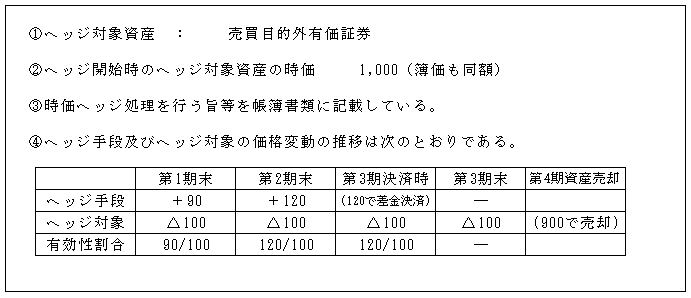

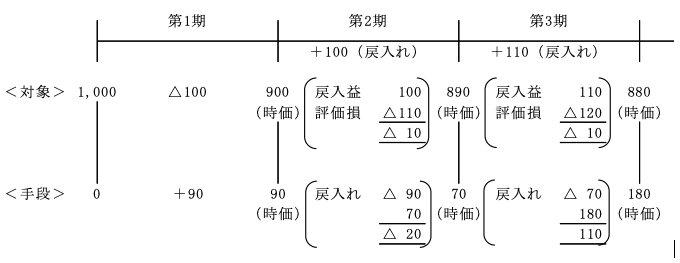

【設例1】

【解答】

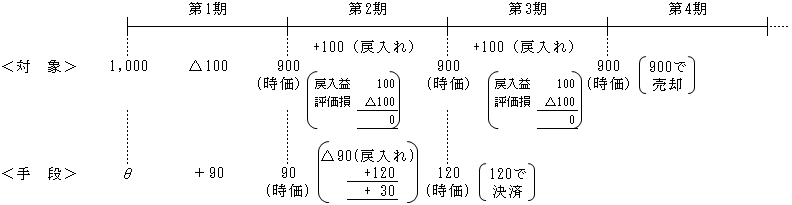

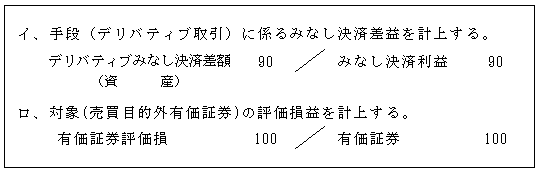

①第1期末

デリバティブ取引については原則通り、期末において時価評価すると同時に、対象資産について有効性の判定を行い、評価損益額を算定する。

有効性割合90%なので有効性が認められるため、売買目的外有価証券(対象)の時価900と帳簿価額(1,000)との差額(100)のうち、手段(デリバティブ取引)の利益額に対応する部分の金額(100)を損金の額に算入する(令121の9)

②第2期首(洗替え処理する)

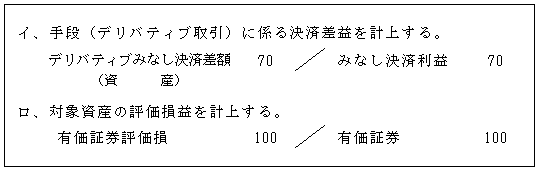

③第2期末

デリバティブ取引については原則通り、期末において時価評価するとともに、対象資産について、有効性割合120%なので有効性が認められるため、売買目的外有価証券(対象)の時価(900)と帳簿価額(1,000)との差額(100)のうち、デリバティブ取引(手段)の利益額に対応する部分の金額(100)を損金の額に算入する。

④第3期首(洗い替え処理する)

⑤第3期 デリバティブ取引決済時

デリバティブ取引に係る決済利益の計上とともに、対象資産について有効性の判定を行う。有効性割合120%なので有効性が認められるため、対象資産の時価(900)と帳簿価額(1,000)との差額(100)のうち、デリバティブ取引の利益額に対応する部分の金額(100)を損金の額に算入する。

⑥第3期末

| 仕訳なし |

ヘッジ手段の決済及び対象資産の時価評価は、上記⑤において処理されているため期末での仕訳はなし。

⑦第4期 対象資産の売却

| 現金 900 / 有価証券 900 |

本来であれば、売買目的外有価証券の売却により100の売却損が認識されることになるが、上記のように、時価ヘッジ処理の効果により、デリバティブ決済時においてデリバティブ取引の決済利益(120)と有価証券評価損(100)が同時に計上され、売却時における売却損益は生じない。

3.)帳簿書類記載要件

時価ヘッジ処理が認められるためには、デリバティブ取引を行った日に、次の事項を帳簿書類に記載することが要件とされている。

4.)途中でヘッジの有効性割合がおおむね80%~125%の範囲から外れた場合の取扱い(有効性が認められない年度の取扱い)

①直近の有効性判定において、有効性の判定がおおむね80%~125%の範囲内となっていた場合は、有効性割合が範囲外であっても「有効性有りと認められる場合」に該当する(令121の8)。

②有効性判定が範囲内であった直近の有効性判定における対象資産(売買目的外有価証券)の直近の時価と帳簿価額との差額は、当期の益金又は損金の額に算入される。(令121の9 2号)。

つまり、直近の有効性範囲内となっていた時における対象資産の評価損益が計上されることとなる。

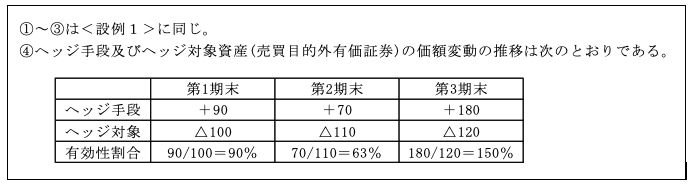

【設例2】

【解答】

①第1期末

有効性割合が90%で、80~125%の範囲内であり、有効性ありと認められる。

従って、対象資産の時価と帳簿価額との差額のうちデリバティブ取引の利益額(90)に対応する部分の金額(100)を損金の額に算入する(令121の9一)。

②第2期首(洗い替え処理する)

③第2期末

デリバティブ取引については原則通り、期末において時価評価するとともに、対象資産については、有効性割合63%で範囲外であるが、前期(第1期末)において有効性があると認められるため、対象資産の時価と帳簿価額の差額のうち、デリバティブ取引の利益額に対応する部分の金額(つまり、前期末における対象資産の価額(900)とヘッジ開始時における価額(1,000)との差額(100))を損金に算入する。

④第3期首(洗替え処理)

⑤第3期末

デリバティブ取引については原則通り、期末において時価評価するとともに、対象資産については、有効性割合150%で範囲外であるが、第1期(直近の有効性認められる年度)において有効性あるものと認められるため、対象資産の時価と帳簿価額の差額のうちデリバティブ取引の利益額に対応する部分の金額(つまり、第1期末における対象資産の価額(900)とヘッジ開始時における価額(1,000)との差額(100))を損金に算入する。

5.)個別ヘッジと包括ヘッジ

包括ヘッジ適用要件については、繰延ヘッジの場合の規定(基通2-3-57)(74ページ)が時価ヘッジの場合においても準用されている(基通2-3-61(3))。